MEV 101 – 公開メモリプールの隠れたコスト

このモジュールでは、MEVとは何か、それが公開メモリプールでどのように機能するのか、そしてなぜブロックチェーンインフラにとって構造的な問題となったのかをまた、MEVがどのようにインセンティブを歪め、ユーザーの信頼を損ない、MEV-BoostやOFA(オーダーフローオークション)といった緩和策の開発につながったのかについても見ていきます。この基礎理解は、後続のモジュールで紹介するSUAVEのようなMEV耐性エコシステムを目指す新しいアーキテクチャの理解につながります。

MEVの本質を理解する

最大抽出可能価値(MEV)は、今日のブロックチェーンエコシステムにおける最も重要かつ議論の的となる問題の一つです。元々はイーサリアムで表面化したもので、MEVとはブロック提案者やその他の仲介者が、トランザクションの並び替え、挿入、検閲によってユーザーの取引から追加的な価値を抽出する能力を指します。この概念は分散型取引所における初期の裁定取引の機会から生まれましたが、時間の経過とともに、ユーザーの公平性やプロトコルの中立性を損なう幅広い操作的戦術を含むように拡大しました。

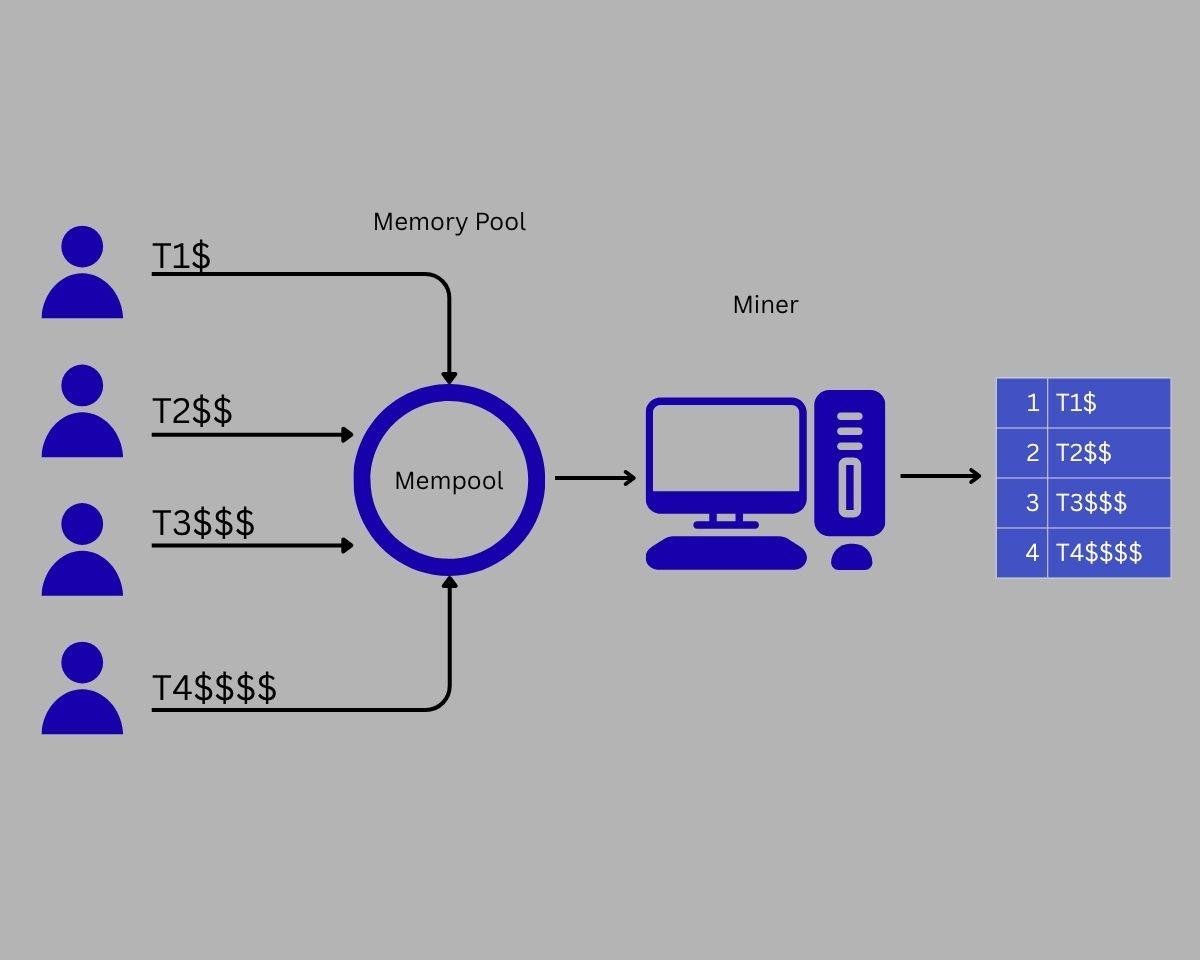

MEVは、トランザクションがどのように提出され、ブロックに組み込まれるかという構造から生じます。ほとんどのブロックチェーンでは、ユーザーはトランザクションを公開メモリプールにブロードキャストします。これは、ノードがオンチェーンで確認される前にトランザクションを見て伝播できる待機エリアです。この方法は透明性を確保しますが、同時にブロックの内容や順序に影響を与える権限を持つ当事者による戦略的行動にもさらされます。

例えば、ユーザーがUniswapのような分散型取引所で大規模なスワップを行うと、そのトランザクションはメモリプールを監視している誰にでも見えます。「サーチャー」と呼ばれる高度なアクターは取引を検知し、その効果をシミュレーションして、自分のトランザクションをユーザーの前後に挿入します。これはサンドイッチ攻撃と呼ばれ、攻撃者は最初に資産を購入し、ユーザーの取引による価格変動から利益を得て、それを売り戻すことで利益を確保します。このようなMEVの一例は、可視性と順序決定権が収奪行為を可能にすることを示しています。

MEVはフロントランニング(利益の出る取引をコピーして先に実行する)や、バックランニング(既知のイベント後に残余の裁定取引を捕捉する)といった形も取ります。時間が経つにつれ、これらの戦術は高度に自動化・競争化され、MEVサーチャーやブロックビルダーといった専門職が誕生しました。

技術的瑕疵から構造的課題へ

当初はプロトコル設計の副産物だったものが、構造的現象へと進化しました。分散型金融(DeFi)の台頭により、数億ドル規模の取引が公開されたトランザクションを通じて日々行われるようになり、MEVはブロックチェーンの風景において避けられない存在となりました。Flashbotsなどの研究によれば、イーサリアムだけでも月に数千万ドル規模のMEV抽出が発生しており、同様の活動はロールアップや他のL1ネットワークでも観測されています。

この規模の抽出は単なる技術的興味ではなく、エコシステム全体に深刻な影響を与えます。第一に、不公平を生じさせます。ユーザーは実行コストを多く払い、想定以上のスリッページに直面し、自らの意図を利用されます。第二に、ガス市場を歪めます。MEV駆動のアクターは優先順位を得るために非常に高いガス価格を入札するため、通常のユーザーを締め出し、手数料を予測不能にします。第三に、コンセンサスの不安定性を引き起こします。PoSネットワークでは、MEVを抽出できるバリデータがブロック生成を中央集権化したり、サーチャーと共謀したりするインセンティブを持ち、分散性を脅かします。

さらに、MEVはブロックスペースの浪費やチェーン再編を増加させます。サーチャーは重複するトランザクションを送信したり、同じ戦略の複数バージョンを競わせたりするため、メモリプールが膨れ上がり、計算資源を消費します。極端な場合、バリデータは高額なMEV機会を得るためにチェーンをフォークしたり再編したりし、最終性やネットワークの信頼を損ないます。

公開メモリプールという搾取ベクトル

MEV問題の核心には公開メモリプールがあります。その公開性は特徴であると同時に脆弱性でもあります。透明性はユーザーがネットワークを監視し、開発者がツールを構築することを可能にしますが、同時に敵対者にユーザーの意図を事前に知らせることにもなります。公開メモリプールに現れるトランザクションはすべて、元の取引が確定する前に利用可能なシグナルとなります。

この問題は、提出からブロックに含まれるまでの遅延によって増幅されます。高速チェーンでも、その間にミリ秒から数秒のウィンドウが存在し、高頻度サーチャーはメモリプールデータを利用できます。マイナーやバリデータは、どのトランザクションを含め、どの順序で処理するかを決定するため、MEVのゲートキーパーとなります。規制されず分散化されなければ、この権力は中立的な運営者ではなく収奪者を生み出すことになります。

トランザクション内容を暗号化したり公開を遅らせたりしてメモリプール活動を隠そうとする試みもありましたが、効果は限定的です。一部のフロントランニングを減らすことはできますが、遅延を生み、相互運用性を壊し、追加のインフラを必要とすることが多いです。根本的な問題は変わりません。公開ブロードキャストに依存するオープンシステムは、高速アクセスや優れたインフラ、特権的なブロック選択権を持つ当事者に搾取されやすいのです。

チェーンと領域を超えるMEV

MEV研究の焦点は元々イーサリアムでしたが、その現象は単一チェーンに限定されません。MEVはロールアップ、Solana、Binance Smart Chain、さらにはBitcoinにおいても異なる形で存在します。仕組みはブロック生成、トランザクションスループット、スマートコントラクト設計によって異なりますが、原則は同じです。順序決定権は収益化され、しばしば一般ユーザーの犠牲を伴います。

マルチチェーンやクロスドメイン環境では、新しいカテゴリのMEVが出現します。クロスドメインMEVは、橋渡し、L2、異なる分散型取引所間の裁定取引を捕捉することを含みます。例えば、あるチェーンでステーブルコインが大量に発行されると、別のチェーンで価格差が生じることがあります。サーチャーは資産を迅速にブリッジしてその不一致から利益を得ますが、遅れたり裁定を知らなかったユーザーは不利益を被ります。

ブリッジプロトコル、流動性アグリゲーター、オラクル更新はすべてMEVの潜在的な発生源です。相互運用性が高まるにつれ、収奪の対象領域も拡大します。これにより、MEVはチェーン固有の問題ではなく、暗号経済全体の公平性と効率性を脅かすネットワーク全体の課題となります。

MEV耐性の必要性

その構造的性質を踏まえ、MEVはもはや修正すべきバグではなく、アーキテクチャの変更で対応すべき問題と見なされています。一つのアプローチは緩和であり、MEVの最悪の影響を減らすツールを提供するものです。これには、MEV-Boost、プライベートメモリプール、トランザクション暗号化スキームなどがあります。これらは部分的な保護を提供しますが、根本的なインセンティブを排除することはできません。

より野心的なアプローチは耐性であり、ブロック構築とオーダーフローアーキテクチャを再設計して、MEVの余地を最小化することです。これは、ブロック提案をトランザクション選択から分離し、ビルダーの権限を分散化し、オーダーフローに競争的なオークションを導入することを意味します。このモデルでは、ユーザーはトランザクションを公開メモリプールに提出するのではなく、保護されたパイプラインに送信し、公平に価格付けされた実行を受けます。

MEV耐性は単にサンドイッチ攻撃を防ぐことではありません。それはブロックチェーンスタック全体のインセンティブを調整し、バリデータ、ビルダー、ユーザーが中立性を維持し、収奪を減らし、信頼を高める方法で相互作用することを確保することです。このビジョンが、SUAVEのような新しいアーキテクチャの開発を支えています。今後のモジュールで詳しく説明していきます。

関連コース

暗号資産におけるアイデンティティ:主なプロジェクト

マスターノードトークンの紹介

分散型アイデンティティの基礎

暗号デリバティブ:主なプロジェクト

暗号資産における自分自身の調査(DYOR)を行う