理論から実践へ―SUAVE上でのビルド

SUAVEは、MEVとオーダーフローの扱いに対して根本的に異なるアプローチを提示します。しかし、抽象的な原則だけでは不十分であり、このシステムが各参加者に対して確かな利点をもって信頼性・安全性をもって機能することを実証する必要があります。このモジュールでは、現実環境におけるSUAVEの具体的なメカニズムを説明します。取引ライフサイクル、実行に関与するアクター、そして開発者やプロトコルが今日からSUAVEスタック上で構築を開始する方法を探ります。

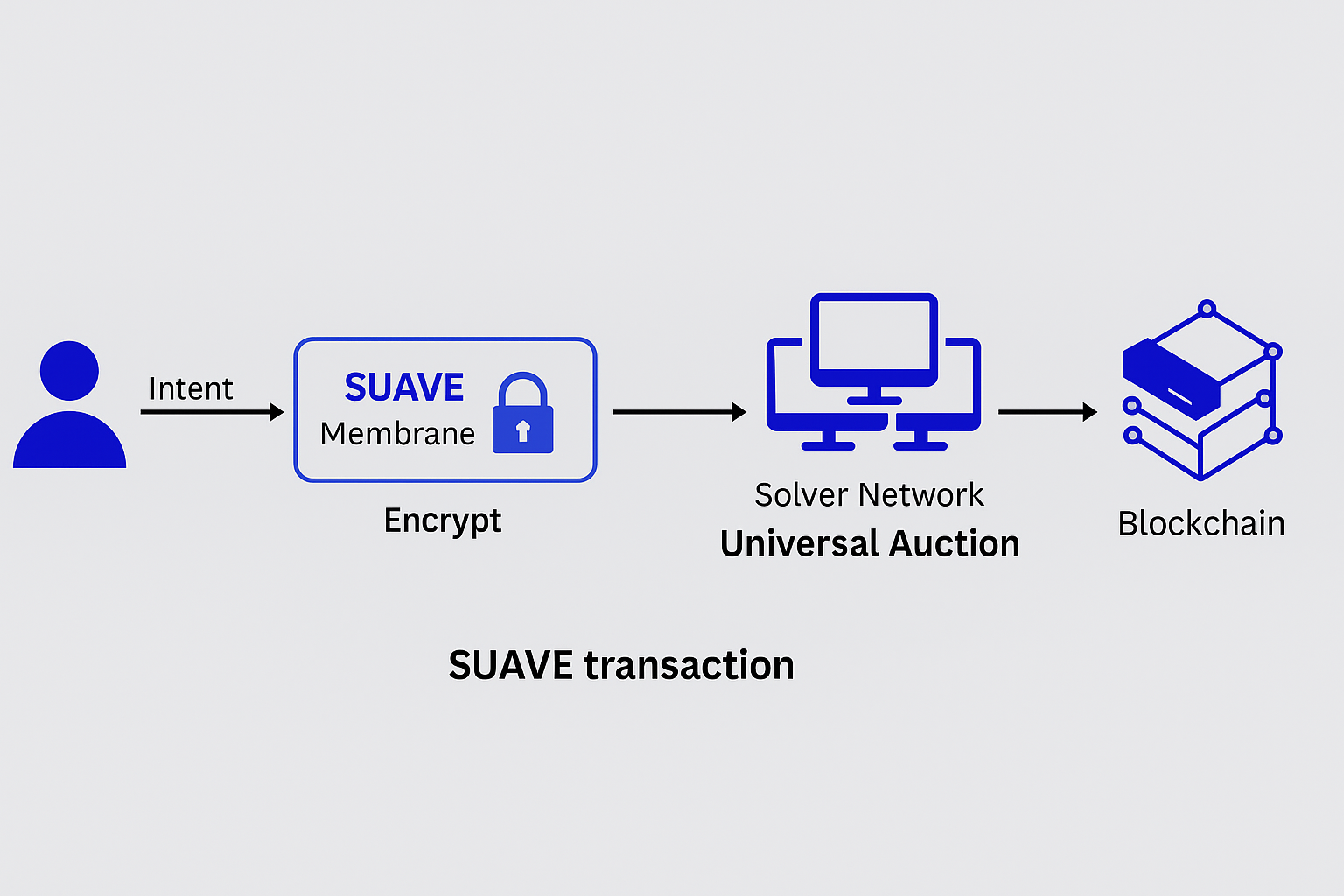

SUAVEトランザクションの仕組み

典型的なSUAVEトランザクションはメモリプールから始まるのではなく、インテントから始まります。このインテントは、ユーザーがトークンをスワップしたい、NFTに入札したい、清算に参加したい、またはクロスチェーンアクションを行いたいという希望を表す場合があります。従来のトランザクションが完全に指定されて公開ブロードキャストされるのに対し、SUAVEにおけるインテントは暗号化され、部分的にのみ指定されます。これにより、ソルバーが最適な実行経路を提案できる余地が残されます。

ユーザーがこのインテントに署名してSUAVEメンブレンに提出すると、プライバシーレイヤーが暗号化し、安全な環境に送信します。この環境は、TEE(Trusted Execution Environment)、ゼロ知識証明システム、または複製されたセキュアエンクレーブネットワークである場合があります。この環境内で、インテントはソルバーネットワークが評価するまで機密保持されます。

ソルバーは暗号化されたインテントのバッチにアクセスし、最良の実行を提供するためにユニバーサルオークションで競います。各ソルバーは、ユーザーへのリベート、最低限の出力保証、その他の測定可能な利点を表す入札とともに、完全なトランザクション経路を提案します。これらの入札はオークション中に他のソルバーから見えず、公平性が保たれます。

SUAVEの実行エンジンであるMEVMは、提案された解決策を評価し、プログラム可能なロジックに基づいて勝者を選択します。勝利したソルバーの実行バンドルは復号され、最終化され、メンブレンを通じて適切なブロックチェーンにルーティングされます。受信チェーンは、このトランザクションを標準バンドルまたはインクルージョンプルーフとして受け入れ、オンチェーンで最終化し、SUAVEに確認を返します。

このプロセスのどの段階においても、ユーザーのトランザクションデータが公開されることはありません。最終性は宛先チェーンの決済レイヤーによって保証されますが、順序付けとプライバシーはSUAVEによって処理されます。

SUAVEエコシステムにおける役割と責任です

SUAVEエコシステムは、システム機能において重要な役割を果たすいくつかの明確なアクターで構成されています。これらの役割を理解することは、SUAVE上で構築したり統合したりしようとする人にとって不可欠です。

ユーザーはオーダーフローの源泉です。彼らはdAppやウォレットと対話し、自分のインテントを表明します。SUAVEは、個々のユーザーだけでなく、ユーザーに代わってトランザクションを提出するプロトコルもサポートします。ユーザーはインテントを完全に管理し、スリッページ許容度、速度、プライバシーの好みを選択できます。

ソルバーはユーザーインテントを解釈し、実行プランを提案する主体です。ソルバーはプライバシーレイヤー内で暗号化されたインテントを分析し、それを実現するためにオークションで競います。彼らはアービトラージャー、流動性ルーター、マーケットメイカー、または特定のタスクに最適化されたボットである可能性があります。彼らのインセンティブはユーザーと一致しており、最も価値のある実行を提供した場合にのみ利益を得ます。

ビルダーは、複数の解決済みインテントを単一バンドルにまとめるオプションの仲介者です。ソルバーは直接メンブレンに提出できますが、ビルダーはガス効率、再順序付け、複数トランザクションの共同パッケージ化を最適化できます。ビルダーは、特にスループットが高い期間において、拡張性と柔軟性を追加します。

MEVMは仲裁と実行ロジックを担当します。MEVMはソルバーの提案を評価し、オークションルールを施行し、有効な解決策のみが選択されることを保証します。開発者は、分散型ソルバーを優先する、ユーザーへの最低リベートを強制する、クロスチェーン流動性証明を要求するなど、カスタムルールをMEVMに記述できます。

メンブレンは、SUAVEと外部チェーンとの橋渡しとして機能します。メンブレンはユーザー入力を受け取り、最終化されたトランザクションを配信し、状態同期を処理します。また、メンブレンはクロスチェーン決済のための許可管理と完全性証明も管理します。

バリデータは、この文脈では決済チェーンに限定されます。彼らはSUAVEの内部動作を認識せず、単に最終化済みバンドルを処理します。これにより、SUAVEの運用は軽量化され、コンセンサスレイヤーに新しいインフラを採用させる必要がなくなります。

バリュールーターの作成とデプロイ

SUAVEにおける重要な革新の一つは、バリュールーターの概念です。これはMEVM内に存在し、特定の種類のインテントを処理するスマートコントラクトのようなサービスです。バリュールーターはdAppに似ていますが、公開されたトランザクションではなく、プライベートで事前チェーンのオーダーフロー上で動作します。

バリュールーターを構築するには、開発者が三つのコンポーネントを定義します

- インテント形式 – ユーザーが提供する必要があるデータは何か?それはどのように暗号化されるのか?

- オークションロジック – ソルバーはどのように評価され選択されるのか?価格、レイテンシー、スリッページ、その他のカスタム指標に基づくのか?

- 決済ロジック – 出力はどこに送られるべきか?Ethereumで決済すべきか、Optimismで決済すべきか、それとも両方か?

MEVMにデプロイされると、バリュールーターはメンブレンを通じてインテントを受け入れ始めます。ソルバーは標準化されたAPIを介してルーターに接続し、受信リクエストを実現するために競争を開始します。ルーターはプライバシー保護環境で動作するため、大量の機微なデータを戦略を公開することなく安全に処理できます。

バリュールーターのユースケースには以下が含まれます

- シールド入札を用いたNFTバッチオークション

- 複数のレンディング市場を横断するDeFiリバランシング

- 秘密の動きの実行を必要とするオンチェーンゲーム

- 協調的な決済を必要とするDAOガバナンス行為

MEVMはチェーン非依存であるため、単一のルーターが複数チェーンにサービスを提供でき、開発者は一度記述するだけで世界中のユーザー基盤に対応できます。

ウォレット統合とユーザー体験

SUAVEの長期的な目標の一つは、MEV耐性をユーザーにとって不可視にすることです。これを実現するには、ウォレットがUIおよびRPCレベルでSUAVEと統合する必要があります。従来のメモリプールにトランザクションを提出する代わりに、ウォレットはそれらをメンブレン経由でルーティングし、ソルバーから返された実行オプションを表示します。

ユーザーの視点からは何も変わりません。彼らはこれまで通り「スワップ」「ミント」「投票」をクリックします。しかし、その裏側では、トランザクションが暗号化され、オークションにかけられ、SUAVEを通じて実行されます。ユーザーは、より良い価格、迅速な確認、またはリベートを得ることができ、仕組みを理解する必要はありません。

ウォレットはオプションで、価格、プライバシー、速度ごとにランク付けされたソルバーの選択肢を表示できます。これにより、パワーユーザーは体験をカスタマイズでき、カジュアルユーザーは公平性に最適化されたデフォルト設定の恩恵を受けられます。将来的には、Flashbotsや他の第三者が提供するウォレットSDKによって、この統合パスはさらに簡素化される可能性があります。

クロスチェーン実行と相互運用性

SUAVEは自らトランザクションを決済しないため、外部チェーンと協調して動作する必要があります。これは複雑さをもたらしますが、同時に高度なワークフローの機会も開きます。例えば、ユーザーが次のことを望む場合を考えます

- EthereumでETHをUSDCにスワップする

- USDCをArbitrumにブリッジする

- そのUSDCを使ってArbitrumベースのマーケットプレイスでNFTを購入する

従来の仕組みでは、複数のステップ、承認、ブリッジリレーへの信頼が必要でした。SUAVEでは、この全体のワークフローを単一のインテントとして表明できます。ソルバーはこのインテントを最も効率的に実現するために競争します。最良の解決策が選択され、チェーンをまたいで決済され、ユーザーは単一の署名で確認を受けます。

このようなマルチチェーンの相互運用性は、既存のアーキテクチャでは実現が困難です。SUAVEは、実行を決済から切り離すことでこれを可能にし、各チェーンに順次提出される前にワークフローを調整できるようにします。

インセンティブ、支払い、信頼

実用的な採用における最終的な課題は、参加者がどのように報酬を得るかです。ソルバー、ビルダー、リレーは、計算の実行、オークションへの参加、トランザクションのルーティングのためにインセンティブを受ける必要があります。

SUAVEでは、インセンティブはプログラム可能です。ソルバーは、ユーザーへの支払い(リベート)、システムへの支払い(手数料)、決済チェーンへの支払い(ガス)を含む入札を提出します。これらの支払いはMEVMレベルで施行され、決済がトランザクションを確認した時点でのみ最終化されます。

レピュテーションシステムはソルバーのパフォーマンスを随時追跡できます。パフォーマンス不良、実行失敗、宣言された許容範囲を超えるスリッページは、将来のオークションからソルバーを排除することで処罰されます。ユーザーも悪意ある行動を取ったソルバーをブラックリストに入れることができます。

このインセンティブとレピュテーションのバランスは、SUAVEを持続可能にするために不可欠です。利他主義や信頼に依存するのではなく、誠実な行動が最も利益を生む戦略となる市場を創出します。

実例:最良実行によるクロスチェーンNFT購入

シナリオ

サラはArbitrumのマーケットプレイスに上場されているNFTを購入したいと考えていますが、Ethereum Mainnet上にETHしか保有していません。典型的なWeb3環境では、これは次のステップを含みます。

- Ethereum上のDEX(例:Uniswap)でETHをUSDCにスワップする。

- HopやStargateを介してUSDCをArbitrumにブリッジする。

- 確認とブリッジ遅延を待つ。

- Arbitrum上のNFTマーケットプレイスに移動して手動で購入を完了する。

このフローには時間がかかり、複数のインターフェースを必要とし、MEVやブリッジリスクに晒され、Ethereumで高額のガス代が発生します。

SUAVEにおける同一シナリオ

ステップ1:インテントの提出

サラはSUAVE対応ウォレットを使用します。彼女はマーケットプレイスのUIで「NFTを購入する」をクリックし、単一のインテントを承認します。

- 「Arbitrum上のこのNFTを、最大全体で0.5 ETHまで支払い、最速の確定と最低コストで購入したいです。」

ステップ2:プライバシー&ソルバーオークション

- インテントは暗号化され、SUAVEのメンブレンに提出されます。

ソルバーはこのインテントのバッチを受け取ります。あるソルバーは次の提案を行います:

Ethereum上でMEV最適化経路を用いてETH→USDCをスワップします。

- 流動性証明を備えた高速ブリッジでUSDCをブリッジします。

- マーケットプレイスでNFT購入を直接決済します。

- 取引に対してサラに0.2%のリベートを提供します。

- 他のソルバーも異なる経路を提案しますが、これが最も効率的です。

ステップ3:実行と最終性

- MEVMが勝利バンドルを選択し、メンブレン経由でルーティングします。

- ETH→USDCのスワップ、ブリッジ、NFT購入はチェーンをまたいでアトミックに決済されます。

- サラはArbitrum上でNFT、USDCによるリベート、そして確認を、ワンクリックで受け取ります

この例は、SUAVEが複数ステップで摩擦の大きいUXを、コスト最適化とインセンティブ内蔵のクロスチェーン・プライベート実行によるワンクリック体験へと変革することを示します。これはスワップやブリッジングのようなおなじみのDeFi動作を反映しつつも、それらをより良く実行し、SUAVEの技術的ビジョンを直感的かつ実践的に強力なものにします。

関連コース

暗号資産におけるアイデンティティ:主なプロジェクト

マスターノードトークンの紹介

分散型アイデンティティの基礎

暗号デリバティブ:主なプロジェクト

暗号資産における自分自身の調査(DYOR)を行う