機構如何善用 DeFi 借貸:穩定幣、槓桿與鏈上套利

本課程將深入解析機構及專業資本在實務操作中如何運用 DeFi 借貸協議,內容包括穩定幣借貸、槓桿策略與套利方法,並提供機構於鏈上環境下進行風險管理與資金配置的專業觀點。

一、穩定幣借貸:鏈上現金管理工具

對於機構來說,穩定幣不只是交易媒介,更是真正的鏈上現金。它們既非風險資產,也不是投機工具,而是資產負債表上最核心的流動性單元。

1. 穩定幣作為基礎負債工具

在 DeFi 借貸協議中,機構最常見且最基本的操作並非借入波動性資產,而是:

- 質押 ETH、BTC 或 LST

- 借入 USDC、USDT 或 DAI

主要目標包括:

- 釋放流動性,無需出售核心資產

- 延後稅務或會計認列

- 預留「可部署資金」以利後續策略

在金融層面,此舉與傳統金融中的有擔保貸款高度相似。

核心差異在於:DeFi 體系下,規則預先設定,清算由市場自動執行,風險由抵押品承擔,而非銀行或中介機構。

2. 穩定幣利率的宏觀影響

隨著穩定幣應用持續擴展,其借貸利率正逐漸成為鏈上的貨幣市場利率。對機構而言,穩定幣借貸利率已具備顯著的宏觀意義:

- 利率上升 → 杠杆需求增加,流動性收緊

- 利率下降 → 去杠杆,風險偏好降低

部分量化及避險基金已將 DeFi 穩定幣利率納入宏觀監控體系,用以評估:

- 鏈上流動性壓力

- 市場是否進入風險累積階段

- 杠杆是否集中於單一方向

在此層面,DeFi 穩定幣利率正逐漸接近 SOFR 或回購利率在傳統金融中的地位。

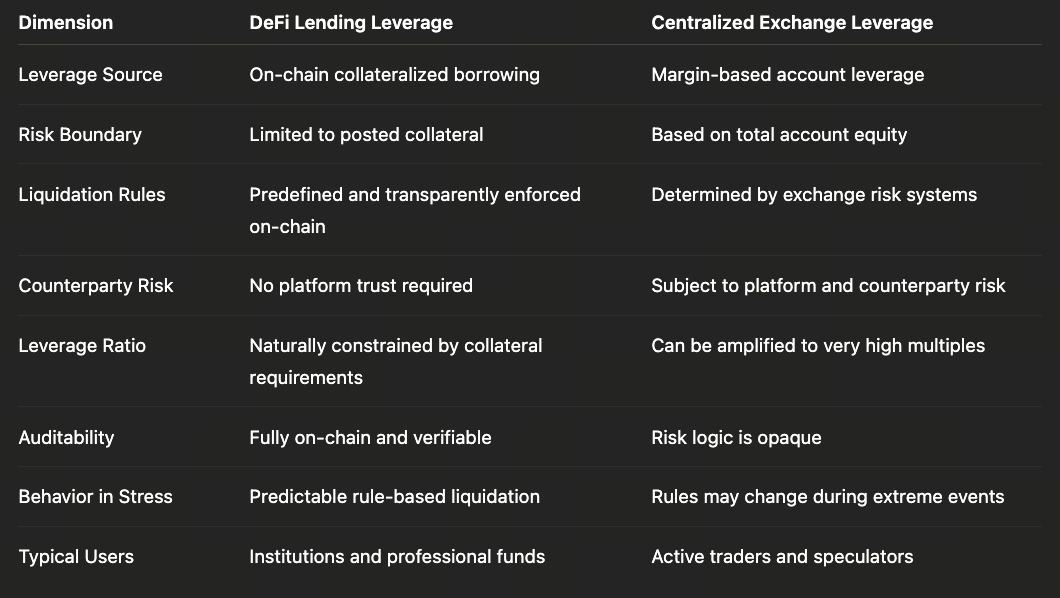

二、杠杆建構:受控且透明的風險放大

機構運用杠杆並非「押注方向」,而是精準管理風險曝險與資金效率,這與散戶大不相同。

1. 常見鏈上杠杆路徑

最常見的 DeFi 杠杆結構為:存入 ETH→借入穩定幣→購入更多 ETH→再次作為抵押品,屬於典型遞迴抵押模型。

與傳統高倍杠杆交易不同,主要特色如下:

- 所有參數即時公開透明

- 清算價格於合約中明確設定

- 杠杆倍數嚴格受抵押率限制

杠杆不會無限放大,而是始終受協議風險框架嚴格約束。

2. DeFi 杠杆與中心化杠杆對比

因此,部分機構在高度不確定的環境下,更傾向選擇 DeFi 杠杆,而非中心化交易所提供的高倍杠杆。

此時,核心考量並非杠杆倍數,而是規則的可信度與風險的可控性。

三、套利與結構化收益策略

DeFi 借貸的另一核心用途,是作為結構化收益策略的底層支撐。

1. 套息交易(利率套利)

典型策略包括:

- 自低利率協議借入穩定幣

- 資金部署於高收益、低波動場景

舉例:

- 借入 USDC,提供穩定幣流動性

- 借入 USDC,配置至 RWA 收益資產

這些策略關注的並非極端回報,而是:

- 利差的穩定性

- 收益的可持續性

- 壓力環境下的順利退出能力

對機構來說,這屬於資產負債久期與利率錯配管理,並非投機。

2. 跨協議套利與參數差異化

不同借貸協議天生存在以下差異:

- 抵押率

- 清算門檻

- 利率反應速度

專業資金運用這些差異進行跨協議結構化配置,而非押注單一模式。此類套利並非「鑽漏洞」,而是透過機構化差異實現風險分散。

3. 借貸作為「收益放大器」

在許多策略中,借貸本身並非收益來源,而是:

- 放大既有的低風險收益

- 提升整體資金效率

例如 ETH 質押收益與穩定幣借貸組合:

- 質押收益為基礎回報

- 借貸僅為放大器,並非主要風險來源

因此,機構極為重視清算門檻及利率穩定性,而非名義 APY。

四、風險管理:機構如何規避清算

機構運用 DeFi 借貸的首要目標並非最大化收益,而是避免任何意外清算事件。

1. 保守抵押管理

即使協議允許較高 LTV,機構通常:

- 實際操作遠低於協議上限

- 為價格波動預留充足保證金

2. 動態再平衡而非被動清算

在市場劇烈波動時,機構會:

- 主動補充抵押品

- 提前降低杠杆

- 收窄風險曝險

而非被動等待清算機制觸發。

3. 自動化風險控制系統

專業用戶通常部署:

- 即時監控腳本

- 自動還款或補倉機制

- 多層預警系統

這些措施能最大程度縮短人工反應時間,實現系統化風險管理,而非依賴人工干預。

五、DeFi 借貸為何適合機構?

歸根究底,DeFi 借貸對機構的吸引力非常直接:

- 規則完全透明

- 風險可建模、可驗證

- 無對手方信用風險曝險

其目的並非承諾更高收益,而是打造一個可稽核、可量化,即使在極端環境下也具備韌性的金融體系。

當機構將 DeFi 借貸視為現金管理與風險控制工具,而非投機手段時,DeFi 才真正成為金融基礎建設的一部分。

相關課程

加密貨幣領域的身份驗證項目概覽

主節點代幣

主要加密貨幣衍生品項目概覽

去中心化身份基礎

加密領域自主研究指南(DYOR)