第 2 課

主流 DeFi 借貸協議機制比較:Aave、Morpho 及 Maple

本課程精選 Aave、Morpho 和 Maple 三個主流協議作為核心案例,深入剖析 DeFi 借貸由「統一市場」向「分層金融體系」演變的歷程,並聚焦於流動性池結構、利率形成機制及風險管理邏輯三大重點。

1. Aave:統一流動性池基礎設施模型

在所有 DeFi 借貸協議中,Aave 是最具代表性且最接近金融基礎設施的項目。Aave 不以追求最高效率或極致客製化為目標,而是優先解決可達性、可預測性以及系統穩定性三大核心課題。

1. 統一流動性池:最大公約數市場設計

Aave 的核心設計以統一流動性池為中心:

- 所有存款人將同類型資產注入同一池中

- 所有借款人自該池提取資產

- 利率依據整體供需自動調整

這種架構本質上體現「風險共擔、流動性共享」理念,優勢明顯:

- 流動性高度集中,碎片化極低

- 任何規模用戶皆可無需許可參與

- 用戶行為與協議結果高度可預測

無論是在 DeFi 的早期或現階段,此「最大公約數」設計大幅降低理解與使用門檻,使 Aave 成為眾多協議、策略及機構預設的底層借貸模組。

2. 利率模型:以利用率驅動的單一曲線

Aave 的利率機制以一個核心指標為基礎:

利用率 = 已借資金 / 總存入資金

- 利用率上升時,資金緊張,借款利率提高;

- 利用率下降時,資金充足,利率降低。

此單一曲線模型的優勢包括:

- 利率變動邏輯明確

- 市場訊號直觀

- 無需複雜參數或主觀判斷

但其缺點也很明顯:所有借款人皆面臨「平均風險定價」,優質抵押品與邊際風險貸款在利率上難以區分——安全性提升,但資本效率受限。

3. 風險管理邏輯:參數化而非個性化

Aave 的風險控管高度依賴標準化參數:

- 貸款價值比(LTV)

- 清算門檻

- 清算罰金

這些參數以資產為單位設定,而非依據用戶或策略區分。這代表:

- 協議整體極為安全

- 高度可擴展且易於複製

- 但風險與資本效率難以細緻區分

從金融角度來看,Aave 更像是 DeFi 世界中的鏈上貨幣市場:穩健、透明且具備韌性,但並未針對最高效率最佳化。

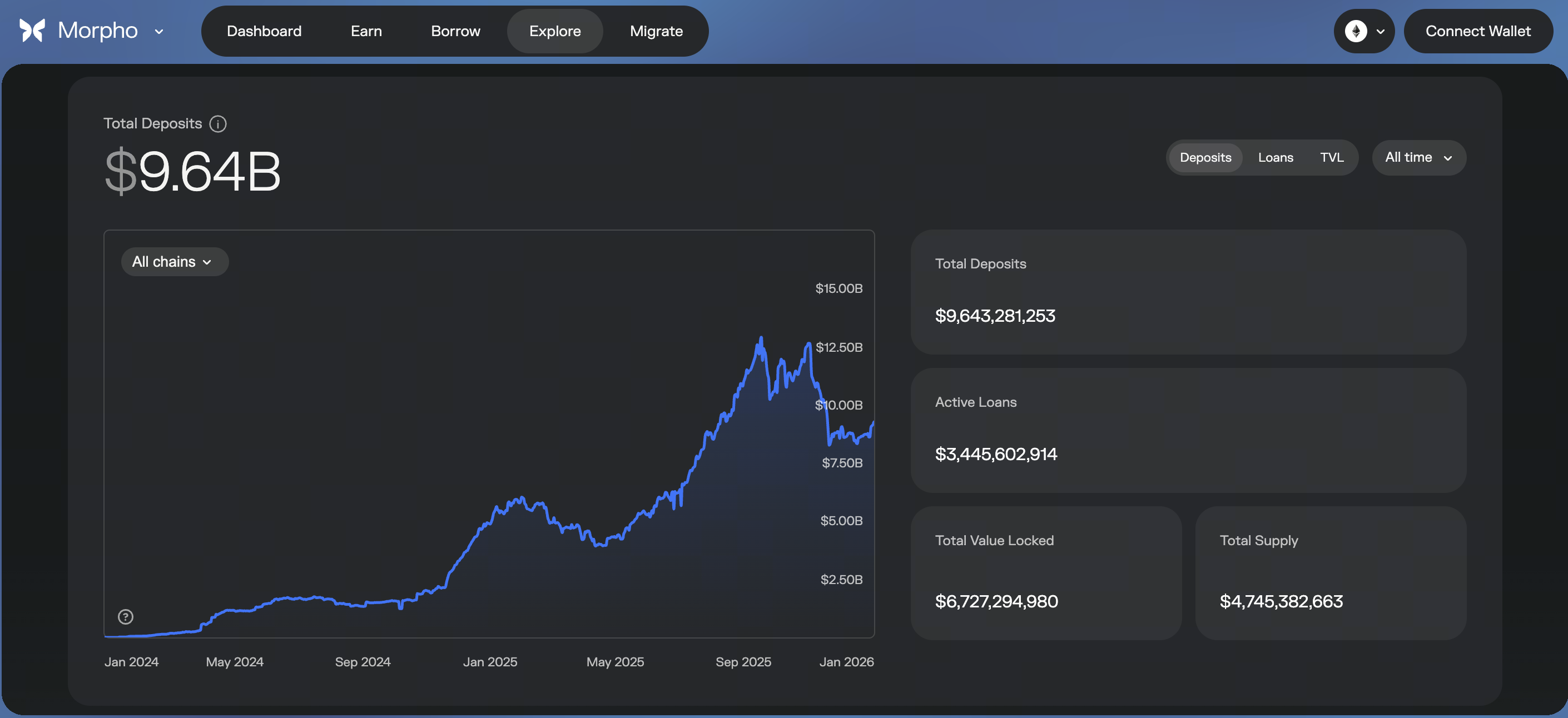

2. Morpho:在統一池之上重塑「效率層」

來源:https://app.morpho.org/ethereum/explore

若 Aave 解決了「市場是否存在」的問題,Morpho 則關注「市場效率是否足夠」。

1. 點對點配對疊加模型

Morpho 並未取代 Aave 基礎設施,而是在其之上進行疊加:

- 存款人與借款人預設進行點對點配對

- 未配對部分自動回流至 Aave 池

此設計帶來三大改變:

- 出借人獲得更高收益

- 借款人支付更低利率

- 整體清算及風險仍由 Aave 處理

Morpho 並非獨立借貸市場,而是 Aave 之上的效率提升層。

2. 利率突破「單一曲線」

在 Morpho 中,利率形成方式有所改變:

- 點對點貸款利率介於 Aave 存款與借款利率之間

- 實際利率由配對效率與供需結構決定

因此帶來:

- 更強競爭力

- 更細緻的價格發現

- 定價更貼近真實供需

本質上,Morpho 將 Aave 的「被動演算法定價」轉化為「主動配對定價」。

3. 風險的克制性再分配

Morpho 並未引入新的清算或信用模型,而是:

- 信用及系統性風險仍錨定於 Aave

- 用戶受益於更高利率效率及收益

這是一種克制且巧妙的設計:並不創造新風險,僅僅對效率進行再分配。因此,Morpho 對保守資金、機構策略及長期投資者極具吸引力。

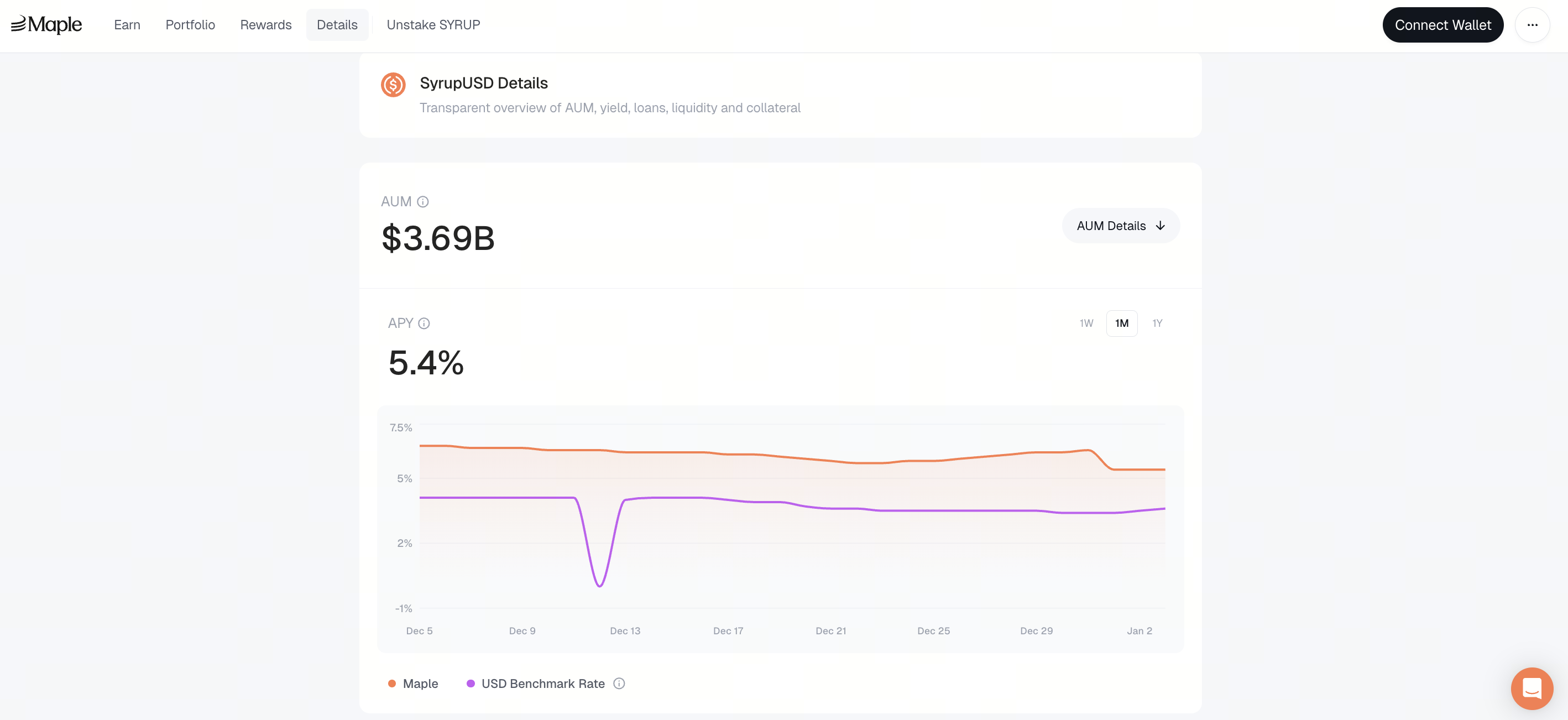

3. Maple:機構信用借貸模型

來源:https://app.maple.finance/earn/details

Aave 與 Morpho 採用「超額抵押邏輯」,而 Maple 則代表 DeFi 向信用借貸模式的演進。

1. 池即策略,而非公開市場

Maple 的核心並非統一市場,而是「池即策略」:

- 每個借貸池擁有獨立規則

- 借款人明確、資金用途指定

- 利率、期限及風險預期皆有明確定義

這使 Maple 更類似於:

- 私人信用市場

- 結構化融資

- 鏈上債務市場

其目標並非服務所有用戶,而是僅面向可評估信用的對象。

2. 利率由風險評估決定,而非演算法生成

在 Maple 中:

- 利率不依賴利用率曲線自動生成

- 而是由借款人信用、期限結構及市場狀況決定

因此:

- 利率更為穩定

- 收益更具可預測性

- 透明度與去中心化明顯降低

這是 Maple 為提升機構可用性所做的有意取捨。

3. 風險承擔方式的根本轉變

Maple 的風險控管不依賴即時清算,而是:

- 由池代表進行風險管理與監督

- 法律協議強制執行

- 治理與問責機制保障

這標誌著 DeFi 借貸進入新階段:風險不再僅靠程式碼解決,而是由制度與合約共同管理。

4. 三種模型的根本差異

從更高層次來看,這三大協議並非直接競爭關係,各自承擔不同功能角色:

- Aave:統一、開放、抗風險能力強

- Morpho:效率提升、利率優化

- Maple:信用分層、機構客製化

問題不在於「誰更先進」,而是:

- 風險偏好不同

- 資本屬性不同

- 金融應用場景不同

5. DeFi 借貸正邁向「結構化分層」

一項明顯趨勢正在形成:DeFi 借貸正從「單一市場」演變為「多層次市場體系」。

- 底層:統一流動性池,高安全性但效率較低

- 中層:效率提升與配對機制

- 上層:依信用、期限及用途區分的機構市場

這並非偶然,而是鏈上重現傳統金融數十年演進的結果。

免責聲明

* 投資有風險,入市須謹慎。本課程不作為投資理財建議。

* 本課程由入駐 Gate Learn 的作者創作,觀點僅代表作者本人,絕不代表 Gate Learn 讚同其觀點或證實其描述。

相關課程

中級

加密貨幣領域的身份驗證項目概覽

歡迎來到《加密貨幣領域的身份驗證項目概覽》綜合課程。在這門前瞻性課程中,我們將一起探索加密貨幣生態系統中的身份代幣。當今世界,隨着區塊鏈技術和去中心化應用的普及,安全可驗證的身份解決方案變得至關重要。本課程將帶大家深入了解身份代幣,探究它在Web3生態系統中的意義,以及它變革身份驗證、隱私保護和信任建設的潛力。與我們一起開啓這一探索之旅,用專業知識武裝自己,以便更加輕鬆地掌握數字時代去中心化身份相關的知識及其應用

中級

主要加密貨幣衍生品項目概覽

歡迎參加我們的《主要加密貨幣衍生品項目概覽》課程的學習!如果你想擴展自己對金融和加密貨幣的了解,本課程即爲你量身打造。在本課程中,我們將深入探討加密貨幣衍生品項目,介紹去中心化衍生品領域的主要平台和協議,包括Synthetix、GMX、dYdX、UMA、Ribbon Finance、Vega Protocol和MUX Protocol。課程將涵蓋諸多主題,包括各個項目的功能、交易機制、代幣效用和治理結構。通過本課程的學習,你將掌握加密貨幣衍生品的核心知識,幫助你做出明智的投資決策,並能夠利用這個快速發展的行業中的各個機會。

中級

主節點代幣

歡迎參加《主節點代幣》課程的學習!這門綜合課程旨在讓您深入了解主節點代幣及其在加密生態繫統中的意義。無論您是初學者還是經驗豐富的加密愛好者,本課程都將爲您提供主節點相關的核心知識和技能。我們將一起探討一些流行的主節點加密貨幣以及與主節點網絡相關的基本概念。此外,我們還將深入學習主節點代幣的運作原理,併探究它們在塑造去中心化金融未來方麵所具有的潛力。

新手

去中心化身份基礎

數字身份領域正在經歷一場變革,課程《去中心化身份基礎》深入探討了這種範式轉變,爲我們展現了個人重新掌控個人數據的各個方面。在未來的身份管理領域,你將看到區塊鏈與隱私的獨特結合,以及安全與用戶主權的有趣交融。跟我們一起深入探究這一獨特的數字身份領域吧!

新手

加密領域自主研究指南(DYOR)

在加密貨幣領域,成功和失敗之間的界限非常微妙。《加密領域自主研究(DYOR)指南》旨在為您提供工具、知識和洞見,讓您能自信地在這個充滿活力的領域中探索。您準備好深入探索、揭開加密貨幣領域的複雜性,併成為一名明智的投資者了嗎?

新手

區塊鏈空投入門指南

隨着區塊鏈產業的快速發展,越來越多項目開始採用空投的方式來吸引市場注意和獎勵早期用戶。空投作爲一種常見的市場推廣手段,不僅爲用戶提供了獲取加密貨幣的機會,也爲項目方帶來了廣泛的曝光和社區建設的機會。通過學習本課程,您將能夠掌握空投的基本概念,了解不同類型的空投項目,掌握參與空投的技巧和策略,並爲自己在區塊鏈空投領域的參與打下堅實的基礎。