去中心化金融(DeFi)借貸領域的利率模型、清算機制與系統性風險

本課程將以系統化方式解析 DeFi 借貸的利率模型與清算機制,深入探討其在風險調控及系統穩定維護上的運作原理。同時,亦將分析借貸協議於極端市場情境下可能遭遇的系統性風險,以及相應的風險緩解措施。

一、利率:不是收益工具,而是風險調節器

在 DeFi 借貸生態中,利率的核心功能並非「為資本帶來回報」,而是用來調節系統性風險曝險的速度、方向與規模。

簡單來說,利率本質上是風險調節器,而非行銷工具。

健全的借貸協議利率機制至少應達成以下三大目標:

- 抑制過度借貸,避免系統單向累積風險

- 吸引或釋放流動性,在供需失衡時引導資本重新分配

- 在風險逼近前發出預警,協助市場於清算前及時因應

因此,幾乎所有主流 DeFi 借貸協議皆採用動態利率模型而非固定利率。在鏈上,利率並非「價格」,而是系統健康狀況的即時指標。

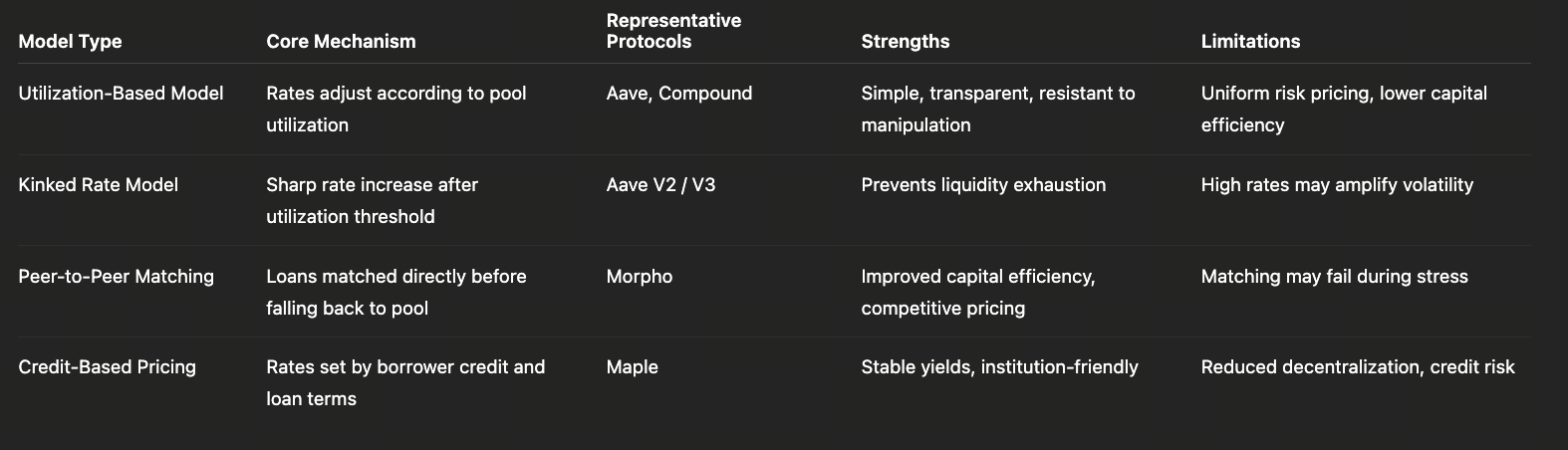

二、三大主流利率模型範式

1. 基於利用率的模型(Aave / Compound)

這是 DeFi 最經典且應用最廣泛的利率模型,其核心變數僅有一項:利用率 = 已借出資金 ÷ 總存入資金。

基本邏輯非常明確:

- 利用率低 → 流動性充足 → 借款利率較低

- 利用率高 → 流動性緊張 → 利率快速上升

為避免高利用率下風險失控,協議通常設置 Kink(拐點):

- 拐點前:利率緩慢上升,鼓勵正常借貸行為

- 拐點後:利率急遽飆升,強制抑制新增借貸需求

優勢

- 模型簡單透明

- 市場訊號明確

- 抗操縱能力強

- 易於擴展與複製

劣勢

- 所有借款人承擔相同的風險溢價

- 無法區分「健康槓桿」與「高風險槓桿」

- 複雜策略下資本效率較低

因此,該模型更適合基礎設施層的利率機制,而非精細化風險定價工具。

2. 點對點 / 半市場利率模型(Morpho)

Morpho 引入了關鍵改變:利率不再僅由「資金池狀態」決定,而是取決於供需配對效率。

在 Morpho 中,當點對點配對成功時:

- 借款人支付的利率低於資金池借款利率

- 出借人獲得的收益高於資金池存款利率

這為統一資金池增加了微觀層面的競爭定價機制。

優勢

- 資本效率顯著提升

- 利率訊號更細緻

- 同一資產可存在多檔利率

潛在風險

- 極端市場下配對可能迅速失效

- 系統高度依賴底層資金池的流動性與清算緩衝

因此,Morpho 的成功仰賴基礎資金池的穩健、可預測與抗衝擊能力。它並非基礎設施的替代品,而是建構於其上的效率提升層。

3. 信用與人工定價模型(Maple)

Maple 徹底改變了利率邏輯:利率不再由演算法生成,而是由下列因素決定:

- 借款人信用品質

- 貸款期限結構

- 市場環境與風險偏好

這與傳統金融中的信用利差定價模型高度相似。

優勢

- 利率波動極小

- 收益高度可預測

- 更適合機構負債管理與資產配置

權衡

- 去中心化程度明顯降低

- 系統性風險由「市場風險」轉向「信用 + 法律風險」

這是 Maple 為提升機構可用性與掌控力所做的主動權衡。

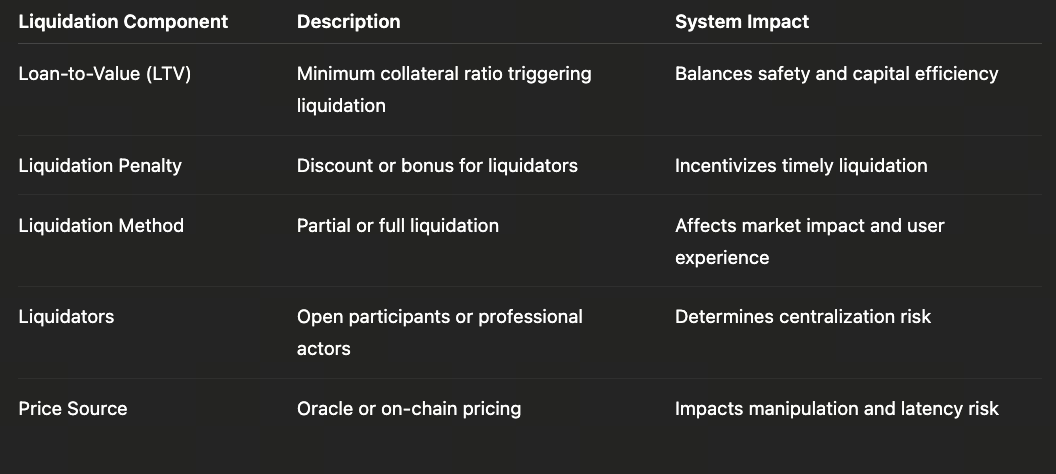

三、清算機制:DeFi 借貸真正的「保險系統」

如果利率機制是提前調節風險,清算機制則用於即時損失緩釋。在 DeFi 借貸中,清算並非異常現象,而是系統設計的核心組成部分。

1. 自動清算的邏輯

在超額抵押借貸中,清算流程通常如下:

- 抵押資產價格下跌

- 抵押率低於清算門檻

- 系統允許第三方強制平倉

清算人獲得獎勵的方式:

- 以折價買入抵押資產

- 激勵其承擔價格波動與執行風險

此機制仰賴一個核心假設:市場始終存在願意接手的流動性。

2. 清算機制三大關鍵設計變數

(1) 清算門檻

- 門檻高 → 系統更安全但資本效率較低

- 門檻低 → 效率提升但尾部風險加大

(2) 清算罰金

- 罰金過低 → 清算人激勵不足

- 罰金過高 → 借款人成本增加,需求受抑

(3) 清算方式

- 部分清算 vs. 全額清算

- 荷蘭拍賣 vs. 即時執行

這些參數彼此關聯,共同決定系統在極端波動下的韌性。

四、市場失效時會發生什麼?

理論上,清算機制應能有效運作,但極端市場環境下往往不然。

DeFi 的歷史一再證明:

- 價格下跌 ≠ 流動性可用

- 鏈上壅塞加劇清算延遲

- 抵押資產相關性在壓力下急遽上升

當這些因素疊加時,風險已不再屬於個體層面,而是系統性風險。

五、系統性風險的三大典型來源

1. 高度相關的抵押資產

當大部分借貸集中於相似抵押類型時:

- ETH、LST 和 LRT 同時下跌

- 清算集中爆發

- 流動性瞬間枯竭

2. 預言機與價格滯後風險

- 價格更新延遲

- 成交稀疏的市場易受操縱

- 鏈下價格與鏈上結算價出現偏離

這些問題都直接削弱清算機制的有效性。

3. 清算人高度集中

實際上:

- 清算高度依賴少數專業團隊

- 對 MEV 與基礎設施優勢依賴顯著

這代表清算本身存在「中心化風險」。

相關課程

加密貨幣領域的身份驗證項目概覽

主要加密貨幣衍生品項目概覽

主節點代幣

去中心化身份基礎

加密領域自主研究指南(DYOR)