標準普爾500指数とビットコインの乖離!資金の大逃亡がリスク選好の逆転を示す 【画像説明】  株式市場と暗号資産市場の動きが乖離し、投資家のリスク許容度が変化していることを示しています。 投資家は今、リスクを取ることに慎重になっており、伝統的な株式指数と比較してビットコインの価格が乖離しています。この現象は、市場の不安や不確実性の高まりを反映している可能性があります。 ### 主要ポイント - 株式と暗号資産の相関関係の変化 - 資金流出の兆候 - リスク選好の逆転の可能性 今後の市場動向に注目が必要です。

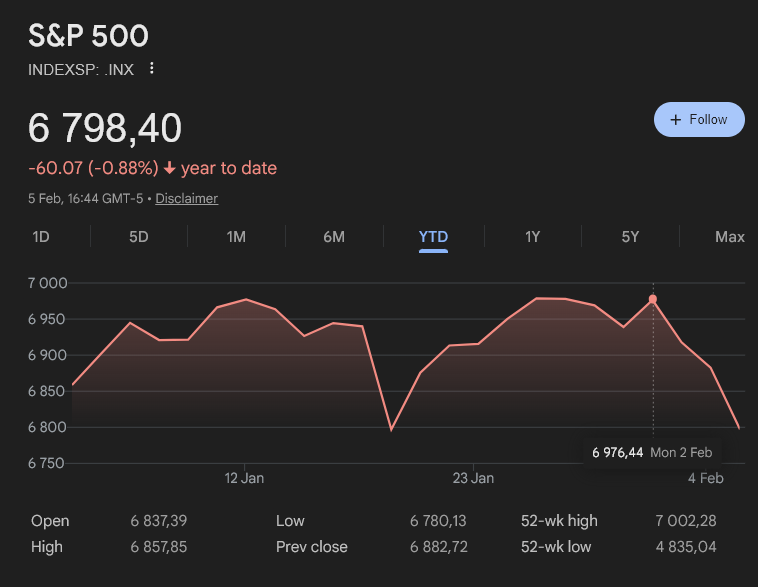

標普 500 は6,976ポイントに達した後に下落し、ビットコインは65,000ドルを割り、年内最安値を更新した。資金は暗号通貨から米国株式資産へと流出している。AI株と小型株が指数を押し上げ、Alphabetは最高値を更新。ラッセル2000は3%上昇し、小型株の強さが目立つ。利益成長率は11%を予想し、80%の決算が予想を超えた。

AI株と小型株のダブルエンジンでS&P500最高値更新

(出典:Google Finance)

最新のS&P 500指数の上昇は、大型テクノロジー株と半導体株の牽引によるもので、投資家は評価額への懸念から一時的にAI関連株の買い控えをしたものの、その後再び買いに回帰した。Alphabetの株価は新記録を更新し、アマゾンは決算発表前に上昇、半導体メーカーの株価も全般的に上昇している。これは、市場が需要の見通しの強化を期待しているためだ。このAI株の回復は、短期的な評価額懸念を経験しながらも、市場のAI長期展望に対する信頼が揺らいでいないことを示している。

表面下では、市場の広がりも改善している。小型株のパフォーマンスは大盤を上回り、ラッセル2000は今年これまで約3%上昇している。この相対的な強さは、国内経済成長への信頼の証と解釈され、より広範な株式市場の予測を支える根拠となっている。これらの予測は、利益の勢いが続く限り、株価は上昇し続けると示唆している。

小型株の強さは非常に意味深い。市場の不確実性が高いとき、投資家は安全を求めて大型優良株に集中し、小型株は流動性の低さとリスクの高さから売られがちだ。しかし、小型株が大盤を上回り始めると、投資家はより高いリスクを取ってでも高リターンを追求していることを示し、リスク許容度の改善の明確なサインとなる。ラッセル2000の3%上昇は大きなものではないが、S&P500も新高値を更新している背景の中で、市場の上昇基盤が拡大していることを示している。これは、少数のテック巨頭だけに支えられた状態からの脱却を意味している。

S&P500上昇の三本柱

AI関連株の復調:Alphabet最高値更新、半導体株好調、市場はAIへの信頼を取り戻す

小型株の強さ:ラッセル2000は3%上昇、市場の広がりとリスク許容度の向上を示す

企業収益の予想超え:80%の決算が予想を超え、利益成長11%が評価を支える

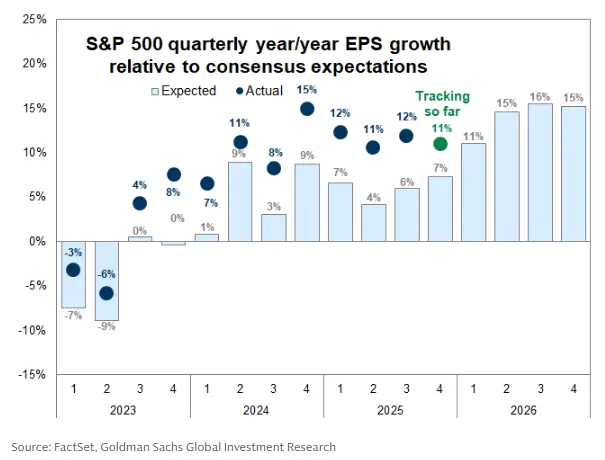

今や、評価額ではなく利益がこの上昇局面を支える重要な要素となっている。企業の業績は市場上昇の中心的推進力だ。アナリストは、12月期のS&P500構成銘柄の利益成長が約11%に達すると予測し、1月の予測を大きく上回っている。市場戦略家はFactSetのデータを引用し、これまでに決算を発表した企業の80%以上が予想を超える業績を示していると述べている。

利益主導の84%リターンがバリュエーションバブル懸念を終焉させる

(出典:FactSet)

最近の調査によると、今回のサイクルにおいて、利益成長がS&P500総リターンの約84%を占めていることが明らかになった。これにより、株価上昇の主な原動力はもはやPERの拡大ではなく、実質的な利益とキャッシュフローの増加に移行している。この変化は、AIバブルの懸念を和らげるものであり、利益と現金流が高値を支える力となっている。

この84%の数字は非常に重要だ。過去の牛市、特に2020年から2021年にかけては、株価の上昇は主に評価額の拡大(PERの上昇)に依存しており、実際の利益増加はそれほど寄与していなかった。この評価額駆動の上昇は非常に脆弱で、市場のセンチメントや金利の変動によってあっという間に崩壊するリスクがあった。しかし、利益が主導する上昇局面では、基盤がより堅固であり、短期的な調整があっても、企業の利益成長が続く限り、株価は最終的に新高値をつける。

現在のS&P500の状況はまさにそうだ。指数は新高値を更新しているが、平均PERは高騰しておらず、むしろやや低下している。これは、株価の上昇が企業の実際の収益増に基づいていることを示しており、投資家が同じ利益に対してより高い価格を支払っているわけではない。この健全な上昇構造により、2021年のような脆弱さはなくなっている。

マクロ経済環境はこれまで株式市場のリスク耐性を支えてきた。米国GDP成長率は約3.3%を維持し、インフレも比較的穏やかで、生産性指標も改善している。政治的な動揺や連邦政府の一時停止による重要データの遅延さえも、市場の信頼に実質的な打撃を与えていない。このマクロの弾力性が株式の底支えとなっている。

米国主要株価指数はS&P500と同期して堅調に推移しており、ダウ工業株30種平均は年初から1%以上上昇している。一方、ナスダック総合指数は約2.6%下落した。ナスダックの下落は一部のハイテク株の調整によるものだが、全体のS&P500の上昇トレンドには影響しない。投資家は今後発表される経済指標やFRBの次の政策シグナルに注目し、金融環境の継続的な支援を期待している。

ビットコインの65,000ドル割れと資金流入のロジック

S&P500は高値を維持している一方、暗号通貨市場は逆行して下落している。ビットコインは65,000ドルを割り、約1年ぶりの最低水準を記録し、以前から続いていた暗号資産の下落トレンドを継続している。下落の原因は、市場の勢いの減退、投機熱の冷え込み、資本が明確な利益成長をもたらす株式に流れる動きにある。

この乖離は、リスク許容度の明確な差異を浮き彫りにしている。投資家は、流動性の高い取引を好み、無利子資産であるビットコインの価値は、市場のコンセンサスと流動性環境に完全に依存している。流動性が潤沢で金利が極めて低いとき、投資家はキャッシュフローを生まない資産を保持したがる。しかし、現在の環境では、企業は11%の利益成長を示し、国債は4-5%のリスクフリーリターンを提供しているため、ビットコインの魅力は相対的に低下している。

この明確な対比は、伝統的なリスク資産と暗号通貨の分化が進んでいることを反映しており、少なくとも短期的にはそうだ。流動性駆動の上昇相場は両市場に恩恵をもたらすが、現状では、企業の利益に直接関係する資産の方が有利だ。資金はビットコインから株式へと流れ、投資家は暗号通貨を信用しなくなったのではなく、株式の方がリスク調整後のリターンが良いため資金が移動している。

S&P500は再び最高値を更新し、この上昇は利益成長により支えられる比重が増していることを示している。AI投資、小型株の好調、堅調なマクロ経済データが上昇を支え続けている一方、記録的な高値は投資家に慎重さも促している。ビットコインは1年ぶりの最低値に落ち込み、リスク許容度の分化を浮き彫りにし、投資家はより利益の見通しが明確な取引を好む傾向が強まっている。

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

関連記事

ビットコインが7万ドルに回復:地政学的リスク懸念の緩和とETF資金の継続的流入がBTCの反発を促進

GateNews43分前

コメント

0/400

コメントなし