Le ministère américain des Finances classe officiellement les émetteurs de stablecoins comme des « institutions financières », exige qu’ils se conforment à la loi sur le secret bancaire et mette en œuvre des réglementations anti-blanchiment. En outre, le responsable de la conformité chargé par l’émetteur doit être un résident américain sans casier judiciaire.

Le ministère des Finances, en collaboration avec deux grandes agences, met en œuvre la supervision ; les sociétés de stablecoins sont officiellement classées comme des institutions financières

Le ministère américain des Finances a franchi hier (le 4/8) une étape clé dans le renforcement de la réglementation. Son Bureau de l’application des lois contre la criminalité financière (FinCEN) et le Bureau de contrôle des avoirs étrangers (OFAC) ont publié conjointement une règle proposée visant à mettre en œuvre intégralement le « GENIUS Act » adopté en juillet 2025.

Le cœur de cette architecture réglementaire consiste à définir les « prestataires d’émission de stablecoins pour paiements autorisés » (PPSIs) comme des « institutions financières » relevant du champ de la loi sur le secret bancaire (BSA). Dans une déclaration, le secrétaire au Trésor américain Scott Bessent a clairement indiqué que l’objectif principal de cette proposition est de protéger le système financier américain contre les menaces pour la sécurité nationale, tout en veillant à ce que les entreprises américaines puissent conserver durablement leur compétitivité au sein de l’écosystème des paiements en stablecoins.

La dynamique autour de ce texte reflète l’ambition du gouvernement de Trump de faire des États-Unis le chef de file mondial des actifs numériques, et montre également la position ferme des autorités en matière de défense de la sécurité nationale.

Renforcer la conformité anti-blanchiment et sanctions, et donner aux émetteurs le pouvoir de geler des transactions

Selon cette nouvelle règle proposée, les émetteurs de stablecoins assumeront des responsabilités juridiques équivalentes à celles des banques traditionnelles. Les émetteurs doivent mettre en place des programmes complets de lutte contre le blanchiment d’argent (AML) et de lutte contre le financement du terrorisme (CFT), et être capables de détecter et de signaler activement des activités suspectes. La nouvelle règle exige explicitement que les émetteurs disposent, au niveau technique, du pouvoir de « intercepter, geler et refuser » certaines transactions, afin de répondre aux demandes des services d’application de la loi et d’endiguer les flux de fonds liés aux acteurs impliqués dans des activités illégales.

Le directeur général de la société d’intelligence blockchain Nominis, Snir Levi, a indiqué que cette évolution transforme les émetteurs en gardiens de type banques, et que le marché devrait voir apparaître des actions à plus grande échelle de gel de portefeuilles, d’interception de transactions et de saisie d’actifs.

Le ministère estime que ces obligations relèvent d’un dispositif « taillé sur mesure » et qu’elles servent bien l’objectif visé. Les autorités ajusteront les normes en fonction de la taille de l’émetteur et de la complexité de ses activités, afin de trouver un équilibre entre la lutte contre la criminalité et la promotion de la recherche et du développement technologique, tout en évitant un fardeau administratif excessif pour l’industrie.

Sélection rigoureuse du responsable de la conformité, coopération interdépartementale pour établir un écosystème de trésorerie numérique

Pour s’assurer que le plan de conformité soit efficacement mis en œuvre, la proposition fixe des seuils stricts concernant la gestion du personnel au sein des émetteurs. À l’avenir, les émetteurs de stablecoins doivent désigner du personnel dédié chargé de la défense contre le blanchiment d’argent et le financement du terrorisme. Ce responsable doit résider sur le territoire des États-Unis et il est strictement interdit de confier ce poste à des personnes ayant un historique de crimes, tels que des opérations d’initiés, la criminalité informatique ou des fraudes financières. En plus du ministère des Finances, la Federal Deposit Insurance Corporation (FDIC) et l’Office of the Comptroller of the Currency (OCC) ont également publié, l’une après l’autre, des règles d’application correspondantes.

Dans la proposition, la FDIC a précisé en particulier que, même si les dépôts de réserves des émetteurs de stablecoins seront protégés, les détenteurs individuels de stablecoins ne bénéficieront pas de la garantie d’assurance fédérale des dépôts. Le vice-président senior de l’agence de notation Moody’s, Warren Kornfeld, analyse que si ces dispositions sont toutes appliquées, un écosystème de trésorerie numérique hiérarchisé sera établi au sein du système bancaire, et les frontières entre les banques traditionnelles et les actifs numériques se superposeront davantage.

- Actualité associée : Nouvelle réglementation de la FDIC américaine ! Exigences strictes pour les réserves de stablecoins, pas de protection des dépôts jusqu’à 25 000 dollars par personne

Perspectives de marché et lutte politique : risques et opportunités auxquels font face les émetteurs de stablecoins

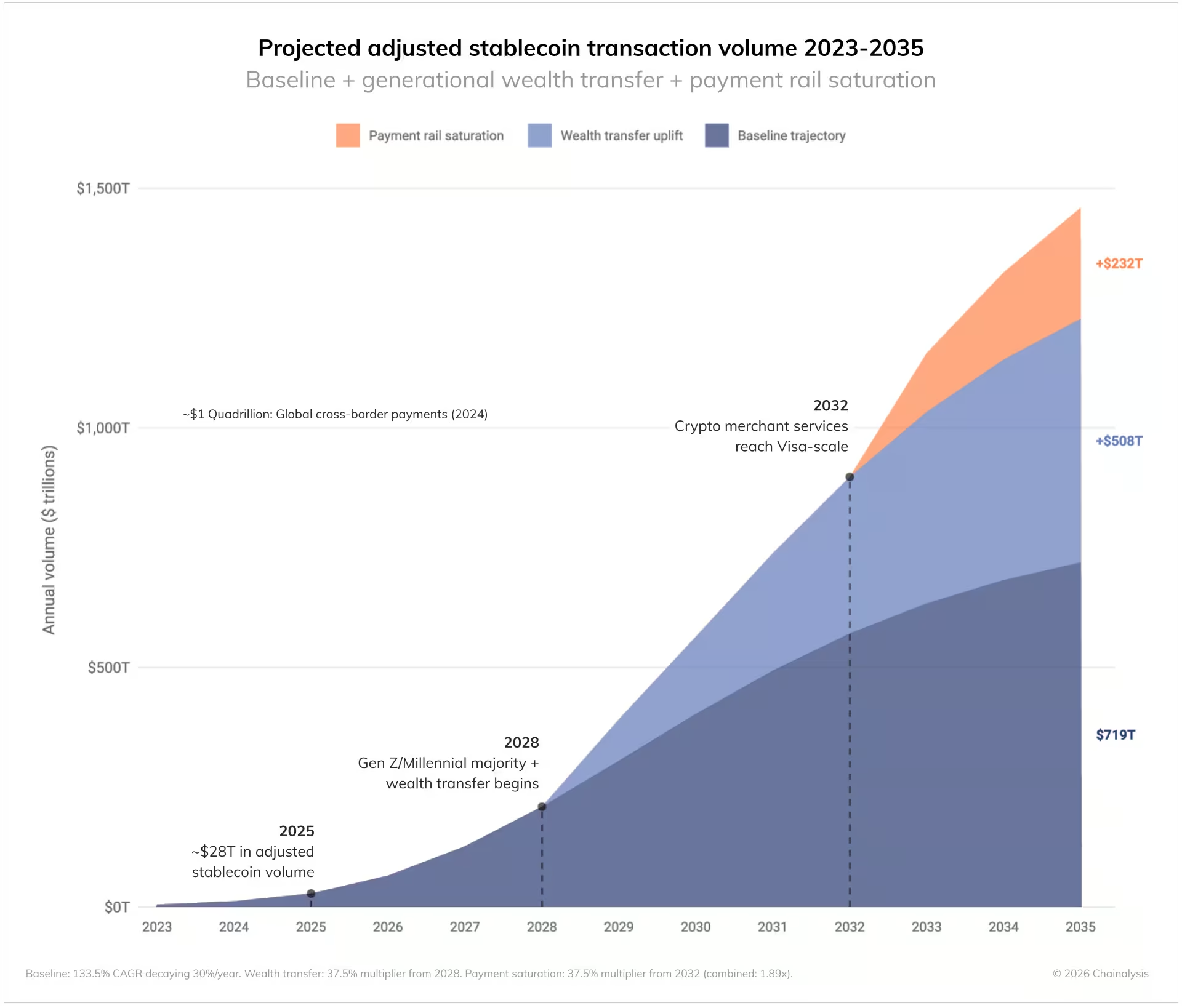

À mesure que le « GENIUS Act » devrait entrer en vigueur intégralement en 2027, de nombreux émetteurs, comme Tether, Circle, Ripple, ainsi que World Liberty Financial lié à la famille Trump, attendent que les dispositions finales soient établies. Malgré la hausse des pressions réglementaires, l’industrie estime généralement que la clarification de la réglementation aidera les actifs en stablecoins à se rapprocher du marché grand public. D’après les prévisions du rapport de Chainalysis, d’ici 2035, le volume annuel des transactions en stablecoins pourrait exploser jusqu’à 1 500 billions de dollars.

Source de l’image : Chainalysis Chainalysis prévoit qu’en 2035, le volume annuel des transactions en stablecoins pourrait atteindre 1 500 billions de dollars

Cependant, la lutte politique ne s’est pas arrêtée. Les débats au Sénat sur le « CLARITY Act » restent dans une impasse. Le White House Economic Advisors Committee s’oppose à l’interdiction des revenus tirés des stablecoins, estimant que l’interdiction n’aide en rien à protéger les prêts bancaires et qu’elle augmenterait au contraire les coûts pour les utilisateurs.

Sur le plan international, l’Iran a récemment annoncé qu’il prévoyait de facturer un péage de 1 dollar en bitcoins ($BTC) par baril aux pétroliers traversant le détroit d’Ormuz afin de contourner les sanctions. Ce type de risque financier illégal déclenché par des conflits géopolitiques a poussé le ministère américain des Finances à accélérer la mise en place de mécanismes de contrôle stricts via le « GENIUS Act ».

Lectures complémentaires

Étude de la Maison-Blanche : Interdire les intérêts des stablecoins ne sert presque à rien pour protéger les prêts bancaires, et prive au contraire les consommateurs de bénéfices

Le détroit d’Ormuz s’ouvre ! L’Iran exige de payer le passage avec des bitcoins, le Golfe persique reste dans « un grand embouteillage »

Avertissement : Les informations contenues dans cette page peuvent provenir de tiers et ne représentent pas les points de vue ou les opinions de Gate. Le contenu de cette page est fourni à titre de référence uniquement et ne constitue pas un conseil financier, d'investissement ou juridique. Gate ne garantit pas l'exactitude ou l'exhaustivité des informations et n'est pas responsable des pertes résultant de l'utilisation de ces informations. Les investissements en actifs virtuels comportent des risques élevés et sont soumis à une forte volatilité des prix. Vous pouvez perdre la totalité du capital investi. Veuillez comprendre pleinement les risques pertinents et prendre des décisions prudentes en fonction de votre propre situation financière et de votre tolérance au risque. Pour plus de détails, veuillez consulter l'

avertissement.

Articles similaires

Aave, Kelp, LayerZero Seek $71M Libération de l’ETH gelé depuis l’optimisme décentralisé (DAO) d’Arbitrum

Aave Labs, Kelp DAO, LayerZero, EtherFi et Compound ont déposé un AIP constitutionnel sur le forum Arbitrum samedi matin, demandant au DAO du réseau de débloquer environ $71 million d’ETH gelés afin de soutenir les efforts de redressement de rsETH, faisant suite à la fuite/exploitation de $292 million subie par Kelp DAO la semaine dernière. La proposition

CryptoFrontierIl y a 15m

Le Tennessee devient le deuxième État américain à interdire les distributeurs automatiques de crypto-monnaies ; les infractions sont passibles d’un délit mineur de classe A

Message de Gate News, 26 avril — Le Tennessee est devenu le deuxième État américain à interdire purement et simplement les distributeurs automatiques de crypto-monnaies à l’échelle de tout l’État, le gouverneur Bill Lee ayant promulgué le 13 avril le House Bill 2505. La mesure, adoptée à l’unanimité par les deux chambres, entre officiellement en vigueur le 1er juillet.

La loi interdit la

GateNewsIl y a 3h

La DOJ américaine abandonne l’enquête pénale sur le président de la Fed Powell, ouvrant la voie à la confirmation de Kevin Warsh, favorable aux cryptos

Message de Gate News, 26 avril — Le Département de la Justice des États-Unis a abandonné, vendredi, son enquête criminelle visant le président de la Réserve fédérale Jerome Powell le (25 avril), ouvrant la voie à la confirmation par le Sénat de l’incoming président de la banque centrale Kevin Warsh. Le procureur des États-Unis pour le district de Columbia Jeanine

GateNewsIl y a 5h

Les États-Unis imposent des sanctions à des portefeuilles cryptos liés à l’Iran ; Tether gèle $344 million en USDT

Message de Gate News, 26 avril — Le secrétaire au Trésor américain Scott Bessent a annoncé que le gouvernement fédéral impose des sanctions à plusieurs portefeuilles liés à l’Iran dans le cadre d’efforts visant à accroître la pression économique sur le pays. La mesure fait suite à la décision de Tether, jeudi 24 avril, de geler $344 million de w

GateNewsIl y a 5h

Deux officiers de l’armée sud-coréenne condamnés à 2 ans pour des opérations illégales de crypto-échange et de blanchiment d’argent lié à la drogue

Message d’actualités Gate, 26 avril — Deux officiers en service actif de l’armée sud-coréenne, dans la trentaine, issus du Commandement des opérations spéciales, ont chacun été condamnés à deux ans de prison et à une amende de 54,69 millions de wons sud-coréens par le tribunal de district de Changwon le 26 avril pour avoir exploité une bourse d’actifs virtuels non autorisée et

GateNewsIl y a 5h

Le Brésil interdit Polymarket, Kalshi dans le cadre d’une répression des marchés de prédiction

Le Brésil a promulgué une interdiction générale des marchés de prédiction et des plateformes de paris, selon des médias locaux et des documents gouvernementaux. La Banque centrale du Brésil a publié une résolution interdisant aux deux principaux marchés de prédiction, Polymarket et Kalshi, de fonctionner dans le pays en raison du non-respect de w

CryptoFrontierIl y a 6h