Le projet de loi « CLARITY » a été adopté par la Chambre des représentants avec un soutien bipartite, puis transmis au comité bancaire du Sénat, mais il est toujours bloqué jusqu’à fin février 2026, sans avoir encore été examiné ni prévu de vote. Les divergences principales portent sur la possibilité pour les stablecoins de verser des rendements à leurs détenteurs ; le secteur bancaire prône une réglementation stricte, tandis que les entreprises de cryptomonnaies y sont fermement opposées.

Situation actuelle du projet de loi : adopté par la Chambre, en suspens au Sénat

( )

)

(Source : BeInCrypto)

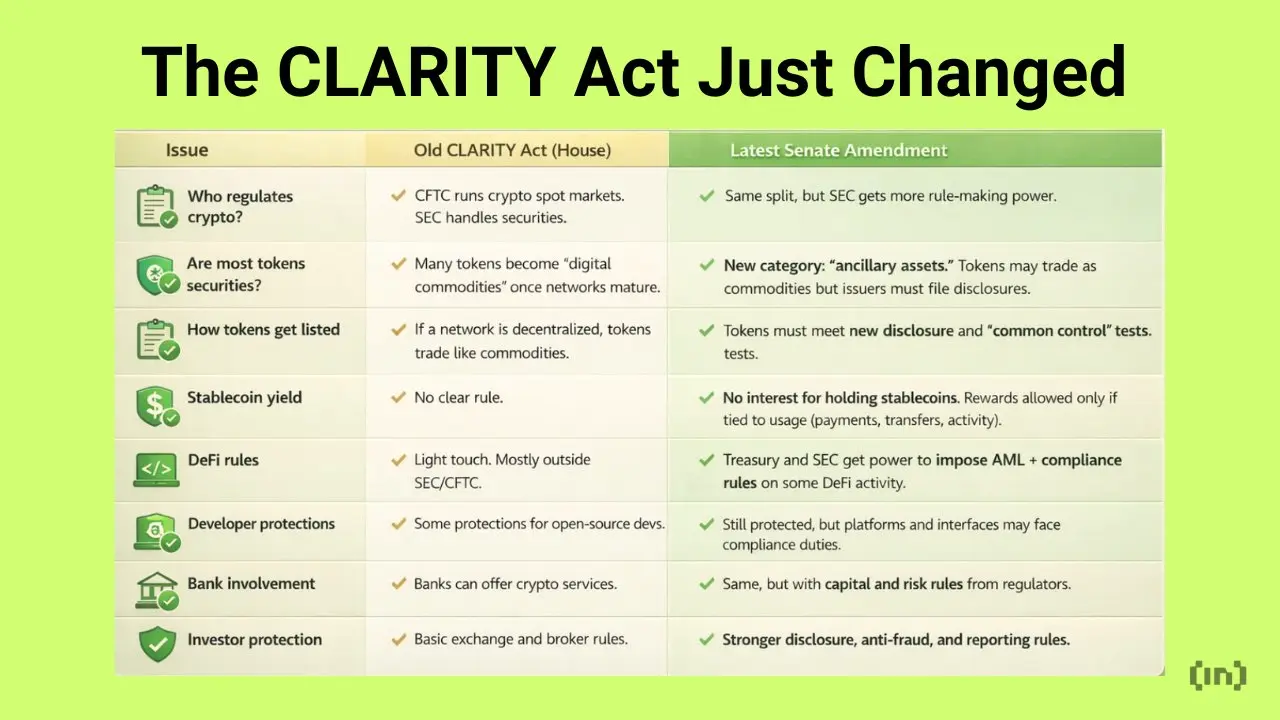

Le projet de loi « CLARITY » a été adopté en juillet 2025 par la Chambre des représentants à l’unanimité bipartite. Son objectif principal est de clarifier quand un actif numérique est soumis à la réglementation de la Securities and Exchange Commission (SEC) ou à celle de la Commodity Futures Trading Commission (CFTC), et d’établir des règles d’enregistrement uniformes pour les plateformes d’échange, courtiers et custodians de cryptomonnaies.

Cependant, après son transfert au comité bancaire du Sénat, le progrès a presque totalement stagné — aucune discussion n’a été menée, le texte n’est pas finalisé, et aucune date de vote n’a été fixée. Selon des sources proches des négociations, « il reste encore beaucoup de distance avant un accord », même si l’American Bankers Association et l’Independent Community Bankers of America ont nié toute rupture dans les négociations, affirmant que les discussions se poursuivent. Les divergences persistent toutefois sur la formulation du texte.

Principaux points de discorde : qui définit les revenus des stablecoins ?

Au début de 2026, les négociations autour du projet de loi « CLARITY » ont évolué, passant de la délimitation des compétences de la SEC et de la CFTC à la question des rendements des stablecoins. Le secteur bancaire considère que les stablecoins avec mécanisme de rendement jouent en réalité le rôle de dépôts bancaires non réglementés, et doivent donc être soumis à une réglementation stricte. À l’inverse, les entreprises de cryptomonnaies, comme Coinbase dont le CEO Brian Armstrong a déclaré publiquement que les stablecoins pouvaient générer des revenus de manière responsable, estiment que l’interdiction des mécanismes de récompense nuirait à l’innovation et affaiblirait la compétitivité.

Le White House a organisé plusieurs réunions de concertation avec des banques et des entreprises de cryptomonnaies ces dernières semaines. Selon des rapports, les responsables espèrent parvenir à un accord sur la question des rendements d’ici mars, mais au 28 février, aucune avancée substantielle n’a été réalisée sur la formulation clé.

Les quatre principales questions en suspens dans le projet de loi « CLARITY »

-

Caractère des récompenses des stablecoins : La nature juridique des mécanismes de récompense des stablecoins, s’ils constituent une « interdiction d’intérêt » au sens légal, reste floue, ce qui freine l’avancement global du texte.

-

Limites des incitations à la transaction : La définition des plafonds et des limites réglementaires pour les récompenses transactionnelles doit encore être clarifiée.

-

Compétences de la SEC et de la CFTC : La répartition finale des pouvoirs de régulation sur certains types d’actifs numériques n’est pas encore déterminée.

-

Obligations des développeurs DeFi : La responsabilité réglementaire des développeurs de protocoles de finance décentralisée (DeFi) fait encore l’objet de divergences marquées.

Si ces questions ne trouvent pas de solutions concrètes dans un avenir proche, le projet pourrait être davantage politisé lors des élections de mi-mandat de 2026, rendant le calendrier d’adoption encore plus incertain.

Questions fréquentes

Quels sont les principaux objectifs du projet de loi « CLARITY » et pourquoi est-il important pour l’industrie des cryptomonnaies ?

Le projet de loi « CLARITY » vise à définir clairement les limites de la régulation par la SEC et la CFTC sur les actifs numériques, et à établir des règles d’enregistrement uniformes pour les plateformes d’échange, courtiers et custodians. Il s’agit de la première législation américaine cherchant à instaurer un cadre complet de régulation du marché des cryptomonnaies. Sa adoption apporterait une stabilité réglementaire longtemps manquante pour l’ensemble du secteur.

Pourquoi le secteur bancaire s’oppose-t-il à ce que les stablecoins versent des rendements ?

Les banques craignent que si les stablecoins avec mécanisme de rendement ne soient pas soumis à une régulation équivalente à celle des dépôts bancaires, cela crée une concurrence déloyale, entraînant une fuite des fonds des comptes d’épargne réglementés vers les plateformes de cryptomonnaies. Selon une étude de l’ICBA, autoriser le paiement de rendements sur stablecoins pourrait réduire les dépôts dans les banques communautaires de plus de 1,3 trillion de dollars.

Quel est le calendrier actuel d’adoption du projet de loi « CLARITY » et quels risques liés aux élections ?

Le projet de loi est encore en suspens au comité bancaire du Sénat, sans calendrier précis pour l’examen ou le vote. Si les négociateurs parviennent à réduire les divergences principales d’ici mars, le comité pourrait avancer dans le mois. En revanche, un retard pourrait faire que le texte soit relégué par les priorités politiques de l’élection de 2026, repoussant son adoption potentielle à la seconde moitié de cette année ou plus tard.

Avertissement : Les informations contenues dans cette page peuvent provenir de tiers et ne représentent pas les points de vue ou les opinions de Gate. Le contenu de cette page est fourni à titre de référence uniquement et ne constitue pas un conseil financier, d'investissement ou juridique. Gate ne garantit pas l'exactitude ou l'exhaustivité des informations et n'est pas responsable des pertes résultant de l'utilisation de ces informations. Les investissements en actifs virtuels comportent des risques élevés et sont soumis à une forte volatilité des prix. Vous pouvez perdre la totalité du capital investi. Veuillez comprendre pleinement les risques pertinents et prendre des décisions prudentes en fonction de votre propre situation financière et de votre tolérance au risque. Pour plus de détails, veuillez consulter l'

avertissement.

Articles similaires

Trump affirme que les prix du pétrole vont rapidement baisser, mais le Bitcoin et le marché boursier ont déjà été impactés

Le 9 mars, avec la montée en puissance de l'« Opération Fureur Épique », les marchés mondiaux de l'énergie ont connu une forte volatilité, le prix du pétrole ayant atteint temporairement 116 dollars, suscitant des inquiétudes quant à une interruption de l'approvisionnement dans le détroit d'Hormuz. Trump prévoit une baisse des prix du pétrole, mais le prix de l'essence a déjà augmenté pour atteindre 3,45 dollars. Les marchés boursiers et des cryptomonnaies ont fortement chuté, les investisseurs doivent surveiller l'impact de la géopolitique sur le marché et les futures politiques monétaires.

GateNewsIl y a 2m

Les traders augmentent leurs anticipations de hausse des taux de la Banque centrale européenne, prévoyant totalement deux hausses en 2026.

Gate News消息,9 mars, les traders ont augmenté leurs anticipations concernant une hausse des taux de la Banque centrale européenne, et s'attendent désormais à ce que la BCE augmente ses taux deux fois d'ici 2026.

GateNewsIl y a 23m

Pepperstone stratégiste : les tendances actuelles du marché contrastent fortement avec les objectifs politiques de Trump

Pepperstone高级研究策略师 Michael Brown indique que la tendance actuelle du marché va à l'encontre des objectifs politiques de Trump, avec une hausse des prix du pétrole, une baisse des marchés boursiers, un dollar américain fort et une hausse des taux d'intérêt, la Réserve fédérale étant confrontée à un dilemme politique.

GateNewsIl y a 29m

Ancien président de la CFTC : le vide réglementaire en matière de cryptomonnaies nuit au secteur bancaire, la loi « CLARITY » doit être adoptée rapidement

L'ancien président de la CFTC américaine, Giancarlo, a souligné que l'incertitude réglementaire concernant les cryptomonnaies a un impact bien plus important sur le secteur bancaire que sur l'industrie cryptographique elle-même. Les banques, en raison de leurs obligations strictes en matière de réglementation et de législation, ne peuvent pas réaliser d'investissements à grande échelle dans ce domaine. Il a averti que si le projet de loi « CLARITY » ne parvenait pas à être adopté, les banques américaines pourraient prendre du retard dans la transformation numérique financière, faire face à des défis structurels et voir leur position concurrentielle mondiale affectée. La controverse centrale du projet de loi concerne les revenus des stablecoins et la compétence réglementaire. En cas d'échec, les orientations réglementaires pourraient ne fournir qu'une solution temporaire.

MarketWhisperIl y a 39m

La Corée du Nord aurait volé 2,8 milliards de dollars d'actifs cryptographiques en deux ans, le Trésor américain envisage de renforcer la réglementation des stablecoins

Le département du Trésor américain propose de nouvelles mesures conformément à la loi « Geniuses » pour lutter contre la criminalité liée aux cryptomonnaies, en mettant l'accent sur la surveillance des activités illégales d'actifs numériques, en particulier l'abus de stablecoins. Le département recommande d'adopter des outils de surveillance de la blockchain alimentés par l'IA et d'inclure les principaux stablecoins dans un cadre de conformité strict afin de réduire les risques criminels et d'améliorer la transparence. Par ailleurs, le rapport indique que le piratage de cryptomonnaies par la Corée du Nord est grave, que la fraude en ligne mondiale augmente de plus en plus, ce qui pousse à la mise à jour du cadre réglementaire.

GateNewsIl y a 46m

Les licenciements inattendus aux États-Unis en février s'élèvent à 92 000, les offres d'emploi dans le secteur financier tombent à leur niveau le plus bas en 13 ans

Le rapport sur l'emploi de février aux États-Unis a montré une perte inattendue de 92 000 emplois, dont les offres d'emploi dans le secteur financier ont chuté à leur niveau le plus bas depuis 13 ans, indiquant une contraction structurelle. Bien que l'activité financière ait créé 10 000 emplois, les secteurs de la santé, de l'information et d'autres ont subi d'importantes suppressions d'emplois. La faiblesse des données du marché du travail pourrait inciter la Réserve fédérale à réduire ses taux d'intérêt, ce qui a un effet bimodal sur le marché des cryptomonnaies.

MarketWhisperIl y a 52m