Autor: Jasper De Maere

Compilado por: Deep潮 TechFlow

Antes de comenzar

La liquidez impulsa los ciclos de las criptomonedas, y la entrada de fondos a través de stablecoins, ETF y DAT (Fideicomisos de Activos Digitales) se ha desacelerado notablemente.

La liquidez global sigue siendo fuerte, pero tasas de interés más altas del SOFR (Tasa de Financiamiento Overnight Garantizada) hacen que los fondos se dirijan a bonos del gobierno y se alejen del mercado de criptomonedas.

Actualmente, las criptomonedas están en una fase de autofinanciamiento, con el capital circulando internamente, esperando que vuelva la entrada de nuevos fondos.

La liquidez determina cada ciclo de las criptomonedas. Aunque a largo plazo, la adopción tecnológica puede ser el motor principal de la historia de las criptomonedas, lo que realmente impulsa los cambios en los precios es el flujo de fondos. En los últimos meses, la tendencia de entrada de fondos se ha desacelerado. En los tres principales canales de entrada de capital en el ecosistema cripto —stablecoins, ETF y DATs—, la dinámica de flujo de fondos también se ha reducido, lo que mantiene a las criptomonedas en una fase de autofinanciamiento en lugar de expansión.

Aunque la adopción tecnológica es una fuerza importante, la liquidez es la clave que impulsa y define cada ciclo de las criptomonedas. Esto no solo afecta la profundidad del mercado, sino también la disponibilidad de fondos en sí. Cuando la oferta monetaria global se expande o las tasas de interés reales bajan, el exceso de liquidez inevitablemente busca activos de riesgo, y en la historia, especialmente en el ciclo de 2021, las criptomonedas han sido uno de los mayores beneficiarios.

En ciclos anteriores, la liquidez ingresaba principalmente al espacio de activos digitales a través de stablecoins, que son la vía principal para la entrada de moneda fiduciaria. A medida que la industria madura, los tres principales canales de liquidez se han convertido en factores clave para determinar la entrada de nuevo capital en las criptomonedas:

- DATs (Fideicomisos de Activos Digitales): fondos tokenizados y estructuras de rendimiento que conectan activos tradicionales con la liquidez en cadena.

- Stablecoins: como forma en cadena de la liquidez fiduciaria, proporcionando respaldo para apalancamiento y operaciones comerciales.

- ETF: en las finanzas tradicionales, ofrecen acceso a exposición en BTC y ETH para inversión pasiva y capital institucional.

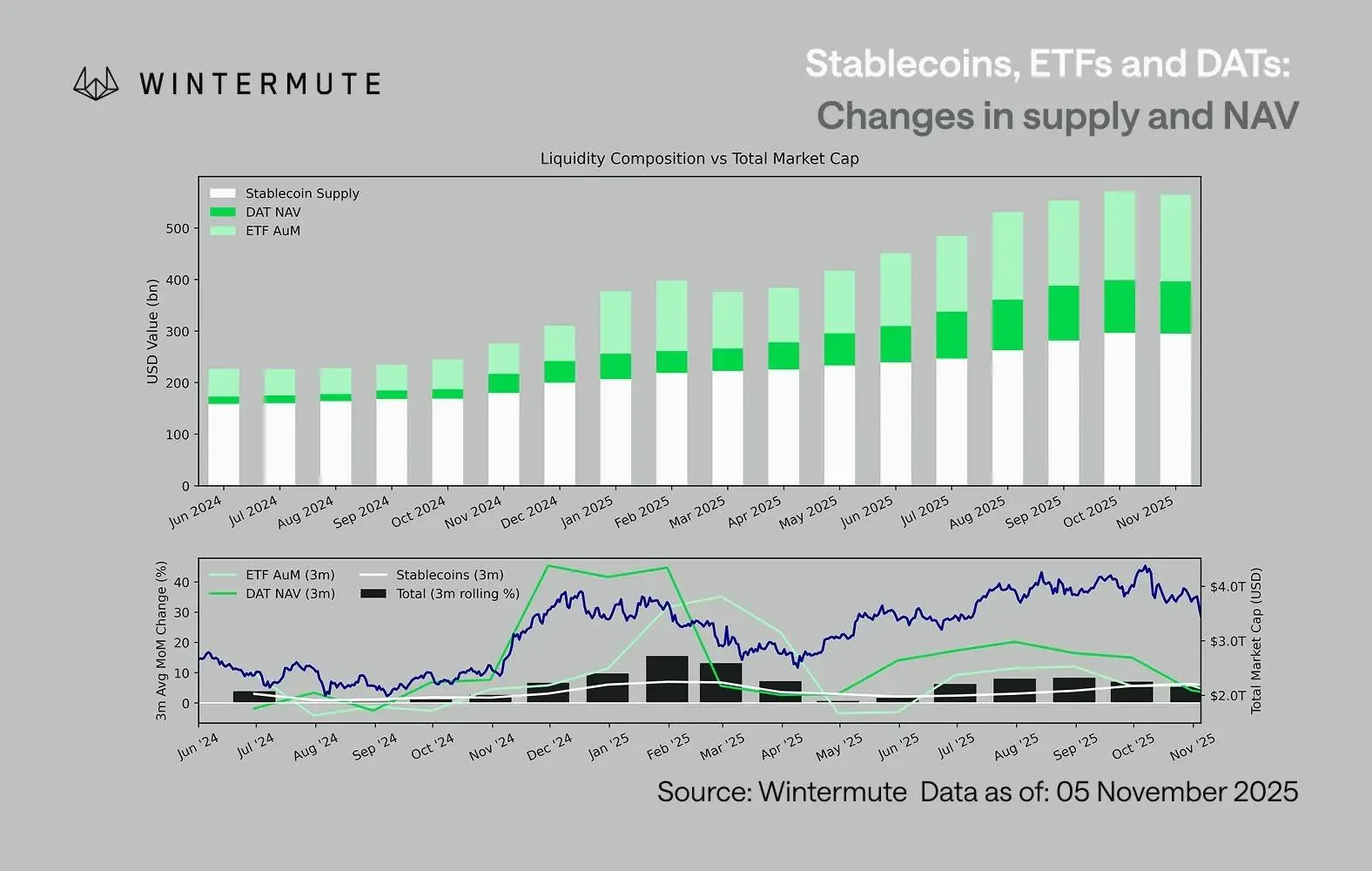

Al combinar el tamaño de gestión de activos de ETF (AUM), el valor neto de los DATs (NAV) y la cantidad de stablecoins emitidas, se puede estimar razonablemente el capital total que entra en los activos digitales. La gráfica a continuación muestra las tendencias de estos componentes en los últimos 18 meses. La parte inferior del gráfico revela claramente que la variación total está estrechamente relacionada con la capitalización total del mercado de activos digitales, y cuando el flujo de fondos se acelera, los precios también suben.

Un punto clave es que la entrada de fondos en DATs y ETF ha mostrado una desaceleración significativa. Ambos tuvieron un rendimiento fuerte en el cuarto trimestre de 2024 y el primer trimestre de 2025, con un breve repunte a principios del verano, pero esta dinámica se ha ido debilitando. La liquidez (oferta monetaria M2) ya no fluye de manera natural hacia el ecosistema cripto como a principios de año. Desde principios de 2024, el tamaño total de DATs y ETF creció de aproximadamente 40 mil millones de dólares a 270 mil millones, mientras que el tamaño de stablecoins se duplicó de unos 140 mil millones a aproximadamente 290 mil millones, mostrando un crecimiento estructural sólido, pero también una clara desaceleración.

Esta desaceleración es crucial porque cada canal refleja diferentes fuentes de liquidez. Las stablecoins representan la preferencia de riesgo interna del sector cripto, los DATs capturan la demanda institucional de rendimiento, y los ETF reflejan las tendencias de asignación en las finanzas tradicionales (TradFi). La convergencia de estos tres en una misma tendencia de desaceleración indica que la implementación de nuevo capital en general se está ralentizando, no solo un cambio entre productos. La liquidez no ha desaparecido, sino que simplemente circula dentro del sistema en lugar de expandirse.

Desde una perspectiva económica más amplia fuera de las criptomonedas, la liquidez (oferta monetaria M2) tampoco está estancada. Aunque tasas de interés más altas del SOFR en el corto plazo restringen la liquidez, haciendo que los fondos en efectivo sean atractivos y se inviertan en bonos del gobierno, el ciclo de relajación monetaria global continúa, y en EE. UU., el QT (quantitative tightening) ha llegado a su fin oficialmente. La estructura macroeconómica sigue siendo favorable, solo que actualmente la liquidez opta por otros riesgos, como el mercado accionario.

Con la reducción de la entrada de fondos externos, la dinámica del mercado se vuelve cada vez más cerrada. El capital circula más entre las principales criptomonedas y altcoins, en lugar de una entrada neta nueva, creando una situación de “jugador contra jugador” (PVP). Esto también explica por qué los rebotes del mercado son breves y por qué la amplitud del mercado se reduce, incluso cuando el tamaño total de gestión (AUM) se mantiene estable. La alta volatilidad actual está principalmente impulsada por reacciones en cascada de liquidaciones, no por tendencias sostenidas.

De cara al futuro, cualquier recuperación significativa en uno de los canales de liquidez —como la reemisión de stablecoins, la creación de nuevos ETF o el aumento en la emisión de DATs— indicará que la liquidez macro vuelve a fluir hacia los activos digitales. Hasta entonces, las criptomonedas siguen en una fase de autofinanciamiento, con capital circulando solo internamente y sin expansión de valor.

Aviso legal: La información de esta página puede proceder de terceros y no representa los puntos de vista ni las opiniones de Gate. El contenido que aparece en esta página es solo para fines informativos y no constituye ningún tipo de asesoramiento financiero, de inversión o legal. Gate no garantiza la exactitud ni la integridad de la información y no se hace responsable de ninguna pérdida derivada del uso de esta información. Las inversiones en activos virtuales conllevan riesgos elevados y están sujetas a una volatilidad significativa de los precios. Podrías perder todo el capital invertido. Asegúrate de entender completamente los riesgos asociados y toma decisiones prudentes de acuerdo con tu situación financiera y tu tolerancia al riesgo. Para obtener más información, consulta el

Aviso legal.