GateUser-67ade612

用戶暫無簡介

GateUser-67ade612

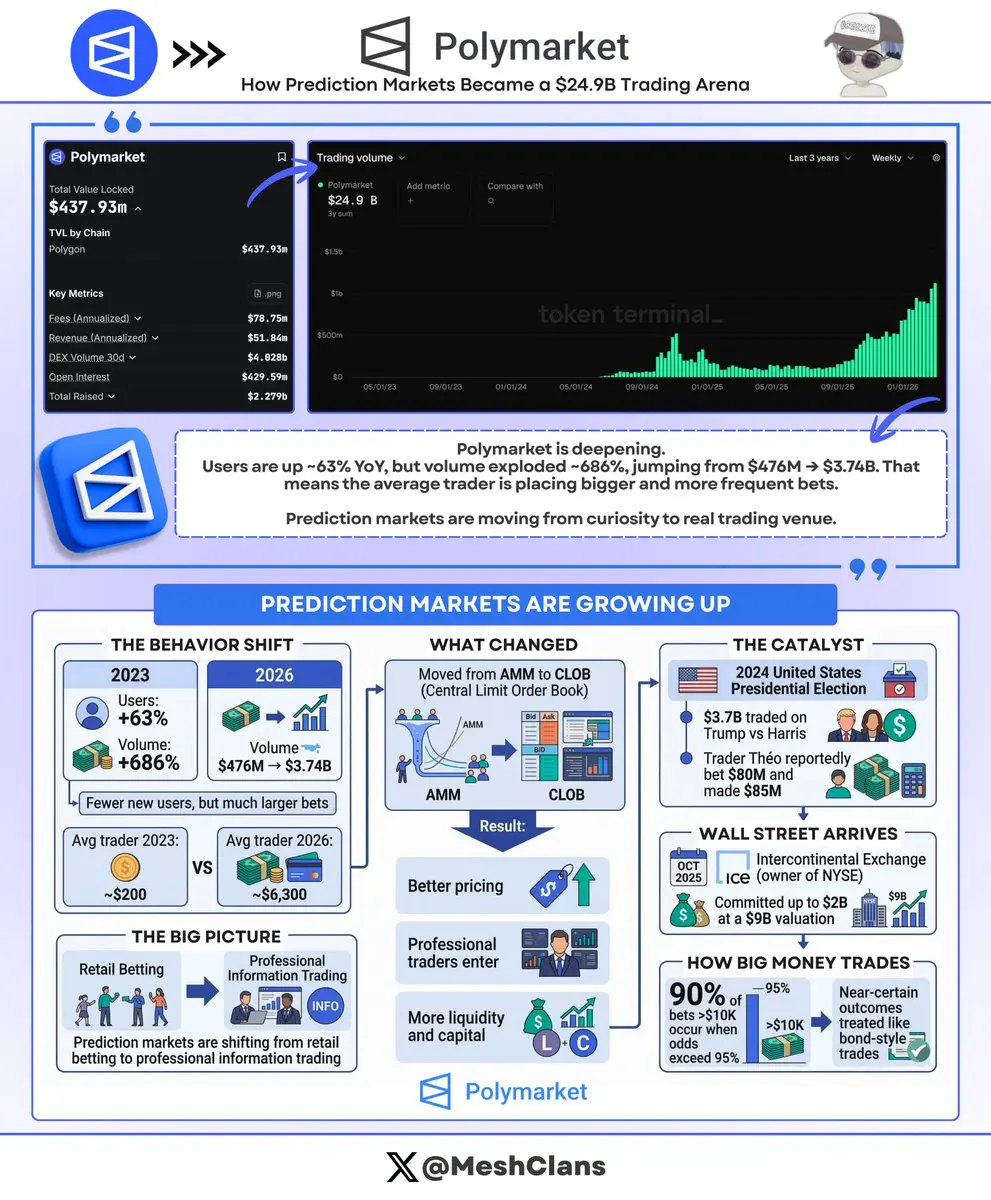

Polymarket 剛剛突破 $24.9 億的總交易量。

但真正吸引我注意的是:用戶增長了約 63%,而交易量卻暴增 686%,從 $476M 跳升到 $3.74B。

這個差異說明了一切。

交易量在 2023 年大部分時間和 2024 年初基本持平。然後從 2024 年中期開始直線飆升。這不是緩慢、穩定的增長。這是人們使用該平台方式的完全改變。

數字顯示了這一轉變:

- 2023 年的平均交易者:約 $200 的投注額

- 2026 年的平均交易者:約 $6,300 的投注額

- 同一個平台,卻是完全不同的行為模式

這不再是更多人在選舉上投注。而是更大的玩家進行更大和更頻繁的投注。

技術升級使這成為可能。Polymarket 從 AMM ( 自動做市商 ) 轉換為 CLOB ( 中央限價訂單簿 )。這和專業交易平台使用的系統一樣。

隨後的周期:

- 更好的價格引入了大資金

- 大資金引入了專業交易者

- 專業交易者創造了真實的買賣力量

- 整個系統不斷自我維持

2024 年選舉啟動了一切。$3.7 億在特朗普對哈里斯的交易量中。然後還有「Théo」,這位法國交易者自掏腰包進行民調,在 11 個賬戶上投注 $80 百萬,並獲利 $85 百萬。

在我看來,那不是賭博而是基於更好信息的交易。

然後在 2025 年 10 月,ICE ( 擁有紐約證券交易所的公司 ) 向 Poly

查看原文但真正吸引我注意的是:用戶增長了約 63%,而交易量卻暴增 686%,從 $476M 跳升到 $3.74B。

這個差異說明了一切。

交易量在 2023 年大部分時間和 2024 年初基本持平。然後從 2024 年中期開始直線飆升。這不是緩慢、穩定的增長。這是人們使用該平台方式的完全改變。

數字顯示了這一轉變:

- 2023 年的平均交易者:約 $200 的投注額

- 2026 年的平均交易者:約 $6,300 的投注額

- 同一個平台,卻是完全不同的行為模式

這不再是更多人在選舉上投注。而是更大的玩家進行更大和更頻繁的投注。

技術升級使這成為可能。Polymarket 從 AMM ( 自動做市商 ) 轉換為 CLOB ( 中央限價訂單簿 )。這和專業交易平台使用的系統一樣。

隨後的周期:

- 更好的價格引入了大資金

- 大資金引入了專業交易者

- 專業交易者創造了真實的買賣力量

- 整個系統不斷自我維持

2024 年選舉啟動了一切。$3.7 億在特朗普對哈里斯的交易量中。然後還有「Théo」,這位法國交易者自掏腰包進行民調,在 11 個賬戶上投注 $80 百萬,並獲利 $85 百萬。

在我看來,那不是賭博而是基於更好信息的交易。

然後在 2025 年 10 月,ICE ( 擁有紐約證券交易所的公司 ) 向 Poly

- 讚賞

- 2

- 留言

- 轉發

- 分享

DeFi TVL 已經卡在 $96B 數月,基本上只是橫盤整理。

但在底層卻發生了一些事情,引起了我的注意。

當總 TVL 保持平穩,但各個協議快速成長時,你並沒有看到新資金流入,而是資金在協議之間轉移。

而 Hyperliquid 最近一直在接收資金。

TVL 的數字其實挺令人困惑的:

> DeFi 協議 TVL:$4.4B (跨鏈)

> 跨鏈 TVL:約 $7.4B (大致包括 $5.5B+ 的未平倉合約)

> 穩定幣市值:$4.6B (生態系統流動性)

用不同的方法來衡量,但關鍵是:整體 DeFi 從 2025 年 10 月的高點下滑約 $172B 44%$96B ,而 Hyperliquid 保持其資本。

當市場平淡或下跌時,資金輪動比價格變動更重要。

看看這些數字:

> ( 7 天合約交易量

> 約 $7.9B 的日均合約交易量 ) 24 小時約 $8B

> 67-80% 的鏈上合約市場份額

> $55B 月收入 ( 年化

大多數 DeFi 協議目前都在失去 TVL 和交易量,Hyperliquid 正在捕捉這一點。

我以前也見過這種模式。在大行情來臨前,資金流入具有:

1. 真實實用性 )鏈上訂單簿,CEX級速度

2. 可持續經濟 $62M 97-99% 的手續費用於 HYPE 回購

3. 公平分配 ( 10% 風投分配,31% 分給用戶

而那張抵押率圖表顯示,近期

查看原文但在底層卻發生了一些事情,引起了我的注意。

當總 TVL 保持平穩,但各個協議快速成長時,你並沒有看到新資金流入,而是資金在協議之間轉移。

而 Hyperliquid 最近一直在接收資金。

TVL 的數字其實挺令人困惑的:

> DeFi 協議 TVL:$4.4B (跨鏈)

> 跨鏈 TVL:約 $7.4B (大致包括 $5.5B+ 的未平倉合約)

> 穩定幣市值:$4.6B (生態系統流動性)

用不同的方法來衡量,但關鍵是:整體 DeFi 從 2025 年 10 月的高點下滑約 $172B 44%$96B ,而 Hyperliquid 保持其資本。

當市場平淡或下跌時,資金輪動比價格變動更重要。

看看這些數字:

> ( 7 天合約交易量

> 約 $7.9B 的日均合約交易量 ) 24 小時約 $8B

> 67-80% 的鏈上合約市場份額

> $55B 月收入 ( 年化

大多數 DeFi 協議目前都在失去 TVL 和交易量,Hyperliquid 正在捕捉這一點。

我以前也見過這種模式。在大行情來臨前,資金流入具有:

1. 真實實用性 )鏈上訂單簿,CEX級速度

2. 可持續經濟 $62M 97-99% 的手續費用於 HYPE 回購

3. 公平分配 ( 10% 風投分配,31% 分給用戶

而那張抵押率圖表顯示,近期

- 讚賞

- 1

- 留言

- 轉發

- 分享

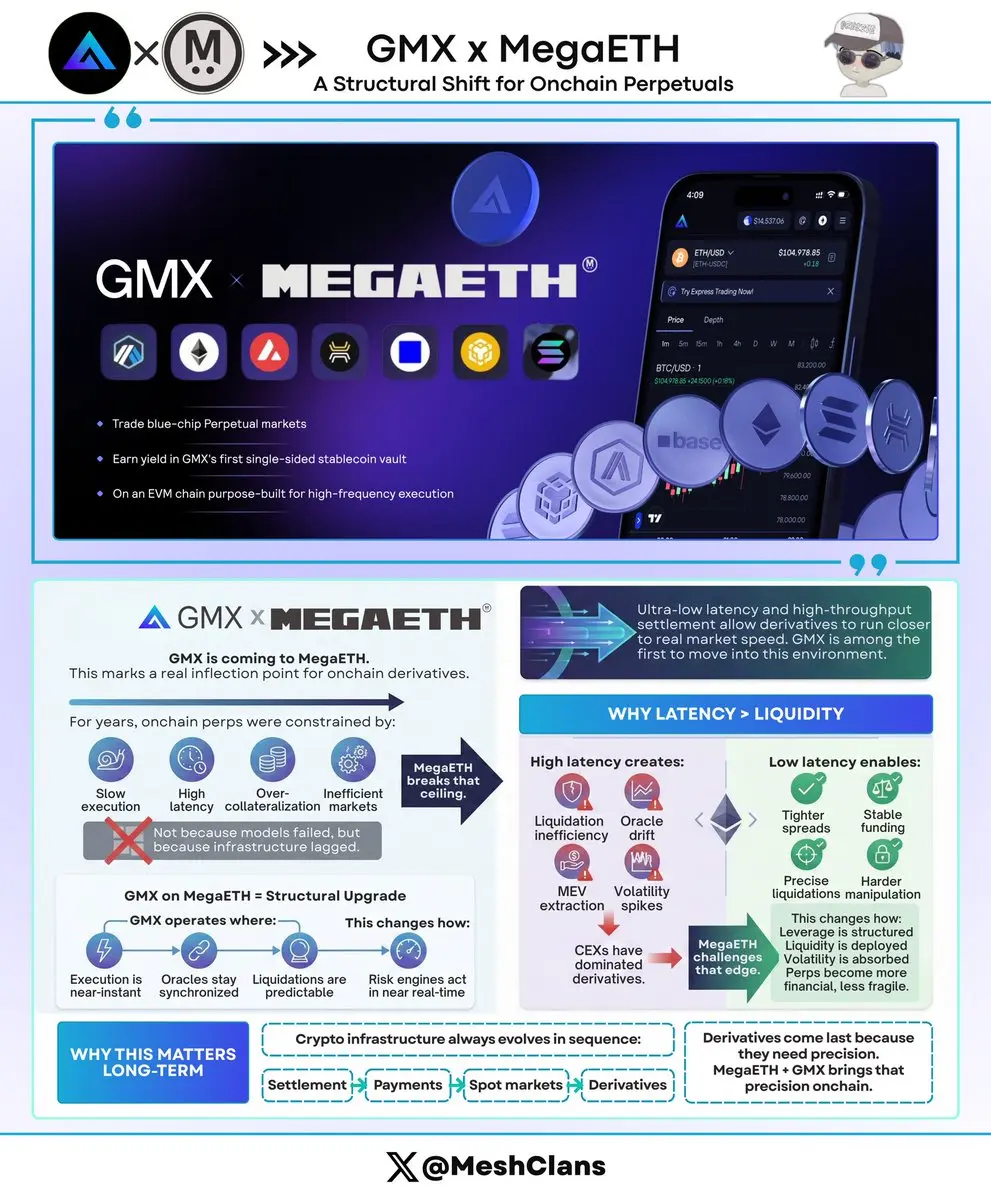

GMX 即將登陸 MegaETH,這將顯著改變鏈上衍生品的結構。

長久以來,鏈上永續交易一直受到限制框架的束縛,

執行速度必須較慢,必須容忍延遲,流動性必須過度抵押,

市場效率也不得不受到妥協。

這不是因為模型有缺陷,而是基礎設施的基線較低。

MegaETH 打破了這個轉折點。

通過結合超低延遲執行與高吞吐量結算,它引入了一個最終讓衍生品能更接近其自然速度運作的環境。

而 GMX 是首批準備進入該環境的主要協議之一。

為什麼延遲比流動性更重要

在永續市場中,延遲定義了市場質量。

交易結算越快,價格越準確。

價格越準確,系統性風險越低。

高延遲會引入:

🔸 清算效率低下

🔸 預言機不同步

🔸 MEV 提取

🔸 波動性放大

低延遲則相反:

縮小價差

穩定資金費率

提高清算精度

使操控結構上更困難

這也是為什麼中心化交易所一直主導衍生品市場,因為它們能更快地清算市場。

MegaETH 有望改變這一局面

GMX 在 MegaETH 上 <> 結構升級

這代表 GMX 正進入一個:

🔸 執行幾乎即時的環境

🔸 預言機更新同步順暢

🔸 清算變得更可預測

🔸 風險引擎更接近實時運作

這從根本上改變了:

🔸 杠桿結構

🔸 流動性部署

🔸 波動性吸收

永續合約開始變得不那麼脆弱,更具金融屬性。

激勵型 USDM 基礎的 GLV 金庫的角色

僅靠績效無法建立深度市場,流動性架構才

長久以來,鏈上永續交易一直受到限制框架的束縛,

執行速度必須較慢,必須容忍延遲,流動性必須過度抵押,

市場效率也不得不受到妥協。

這不是因為模型有缺陷,而是基礎設施的基線較低。

MegaETH 打破了這個轉折點。

通過結合超低延遲執行與高吞吐量結算,它引入了一個最終讓衍生品能更接近其自然速度運作的環境。

而 GMX 是首批準備進入該環境的主要協議之一。

為什麼延遲比流動性更重要

在永續市場中,延遲定義了市場質量。

交易結算越快,價格越準確。

價格越準確,系統性風險越低。

高延遲會引入:

🔸 清算效率低下

🔸 預言機不同步

🔸 MEV 提取

🔸 波動性放大

低延遲則相反:

縮小價差

穩定資金費率

提高清算精度

使操控結構上更困難

這也是為什麼中心化交易所一直主導衍生品市場,因為它們能更快地清算市場。

MegaETH 有望改變這一局面

GMX 在 MegaETH 上 <> 結構升級

這代表 GMX 正進入一個:

🔸 執行幾乎即時的環境

🔸 預言機更新同步順暢

🔸 清算變得更可預測

🔸 風險引擎更接近實時運作

這從根本上改變了:

🔸 杠桿結構

🔸 流動性部署

🔸 波動性吸收

永續合約開始變得不那麼脆弱,更具金融屬性。

激勵型 USDM 基礎的 GLV 金庫的角色

僅靠績效無法建立深度市場,流動性架構才

GMX0.97%

- 讚賞

- 1

- 留言

- 轉發

- 分享

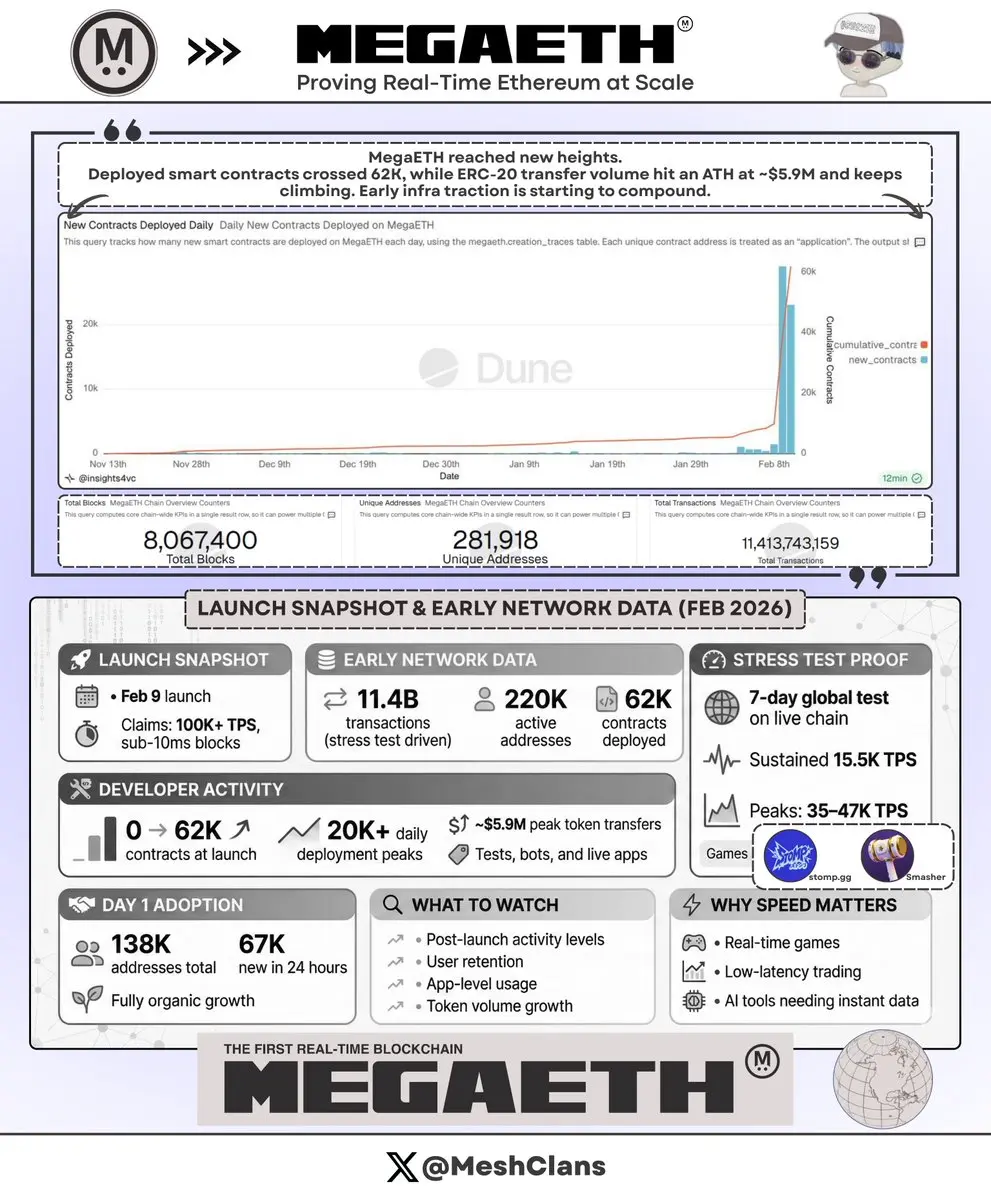

MegaETH 於2月9日推出,宣稱TPS超過100,000,區塊時間低於10毫秒。以下是數據顯示的情況。

部署的智能合約從零到約6.2萬個,接近推出時達到高峰。每日峰值超過2萬個合約,包括測試合約、自動化設置和實際應用上線。

推出數據講述了故事:

> 11.4億筆交易 (主要來自1月的實時鏈測試)

> 22萬個地址活躍

> 約590萬美元的代幣轉賬高峰

> 62,000個合約部署在網絡上

他們在1月下旬進行了一個為期7天的全球壓力測試,在一周內處理了以太坊10年的歷史。持續TPS達到15,500,峰值達到35,000-47,000 TPS,真實用戶在玩Stomp(dot)gg、Smasher(dot)fun、Crossy Fluffle以及後端交易。

系統在公開發布前經受了真實用戶負載測試,證明能在不崩潰的情況下應對大量流量。

第一天就有138,000個總地址,其中24小時內新增67,000個。對於一個獨立的Layer 2來說,這是良好的自然增長。與擁有Coinbase 1.1億用戶的Base不同,這些用戶來自加密貨幣用戶的發現和試用平台。

推動所有活動的原因:

> 壓力測試參與者持續建設

> 同時推出50多個應用 (Chainlink、交易機器人、遊戲)

> OpenClaw AI工具使部署更容易

> 開發團隊推出他們一直在開發的產品

這是新平台獲得關注時常見的組合。

約5.9

查看原文部署的智能合約從零到約6.2萬個,接近推出時達到高峰。每日峰值超過2萬個合約,包括測試合約、自動化設置和實際應用上線。

推出數據講述了故事:

> 11.4億筆交易 (主要來自1月的實時鏈測試)

> 22萬個地址活躍

> 約590萬美元的代幣轉賬高峰

> 62,000個合約部署在網絡上

他們在1月下旬進行了一個為期7天的全球壓力測試,在一周內處理了以太坊10年的歷史。持續TPS達到15,500,峰值達到35,000-47,000 TPS,真實用戶在玩Stomp(dot)gg、Smasher(dot)fun、Crossy Fluffle以及後端交易。

系統在公開發布前經受了真實用戶負載測試,證明能在不崩潰的情況下應對大量流量。

第一天就有138,000個總地址,其中24小時內新增67,000個。對於一個獨立的Layer 2來說,這是良好的自然增長。與擁有Coinbase 1.1億用戶的Base不同,這些用戶來自加密貨幣用戶的發現和試用平台。

推動所有活動的原因:

> 壓力測試參與者持續建設

> 同時推出50多個應用 (Chainlink、交易機器人、遊戲)

> OpenClaw AI工具使部署更容易

> 開發團隊推出他們一直在開發的產品

這是新平台獲得關注時常見的組合。

約5.9

- 讚賞

- 1

- 留言

- 轉發

- 分享

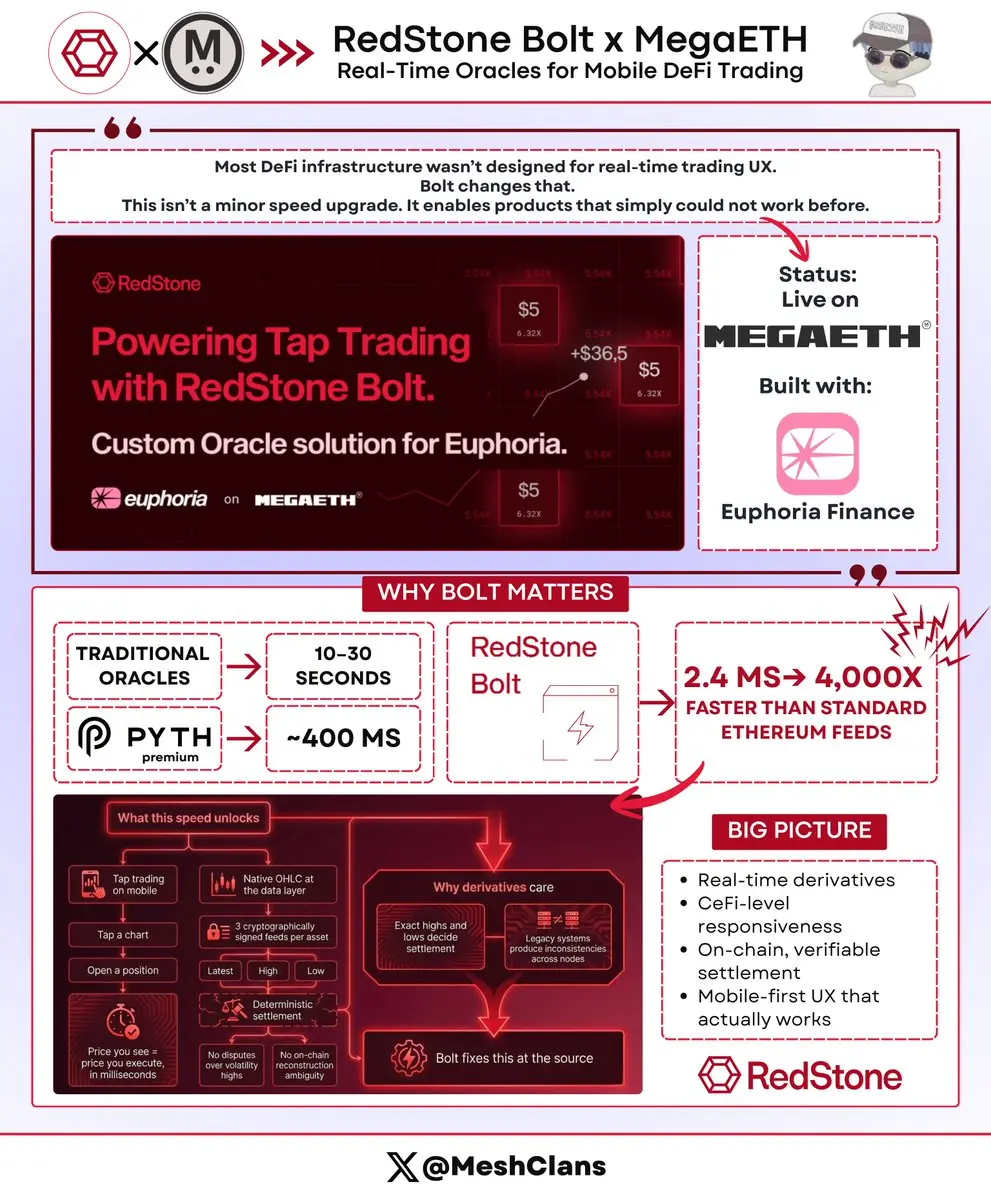

所以 @redstone_defi 最近在 MegaETH 的測試網上與 Euphoria Finance 一起推出了 Bolt。

這裡的技術規格實際上非常重要,因為它們實現了一個在以前的基礎設施上無法存在的產品。

預言機更新速度:

🔸 傳統預言機:10-30秒

🔸 Pyth 高級層級:約400毫秒

🔸 RedStone Bolt:2.4毫秒

這比標準以太坊預言機數據快了超過4000倍。

速度指標很重要,但更重要的是實現的可能性。

@Euphoria_fi 正在構建移動端的點擊交易 (點擊圖表開倉)。為了實現這一點,預言機需要成為執行層的一部分,而不是外部查詢的對象。

你看到的價格與執行的價格之間的任何差距都會破壞體驗。

在傳統基礎設施上,這個差距跨越多個區塊。現在則是毫秒級。

Bolt 對 OHLC 蠟燭圖的處理方式不同。它不是在鏈上事後重建,而是在數據層原生生成:

🔸 每個資產的三個加密簽名數據源 (最新、高、低)

🔸 確定性結算,所有人看到相同的價格數據

🔸 在波動期間沒有對“真實”高點的爭議

🔸 無重建模糊性

這對衍生品來說非常重要,因為結算依賴於精確的數值。在較舊的設置中,不同節點可能會從相同的價格流中計算出略有不同的高點,造成共識問題,這些問題通常通過超額抵押或建立爭議機制來解決。

Bolt 消除了這個問題。高點是經過加密簽名並時間戳鎖定的,所有參與者看到

查看原文這裡的技術規格實際上非常重要,因為它們實現了一個在以前的基礎設施上無法存在的產品。

預言機更新速度:

🔸 傳統預言機:10-30秒

🔸 Pyth 高級層級:約400毫秒

🔸 RedStone Bolt:2.4毫秒

這比標準以太坊預言機數據快了超過4000倍。

速度指標很重要,但更重要的是實現的可能性。

@Euphoria_fi 正在構建移動端的點擊交易 (點擊圖表開倉)。為了實現這一點,預言機需要成為執行層的一部分,而不是外部查詢的對象。

你看到的價格與執行的價格之間的任何差距都會破壞體驗。

在傳統基礎設施上,這個差距跨越多個區塊。現在則是毫秒級。

Bolt 對 OHLC 蠟燭圖的處理方式不同。它不是在鏈上事後重建,而是在數據層原生生成:

🔸 每個資產的三個加密簽名數據源 (最新、高、低)

🔸 確定性結算,所有人看到相同的價格數據

🔸 在波動期間沒有對“真實”高點的爭議

🔸 無重建模糊性

這對衍生品來說非常重要,因為結算依賴於精確的數值。在較舊的設置中,不同節點可能會從相同的價格流中計算出略有不同的高點,造成共識問題,這些問題通常通過超額抵押或建立爭議機制來解決。

Bolt 消除了這個問題。高點是經過加密簽名並時間戳鎖定的,所有參與者看到

- 讚賞

- 1

- 留言

- 轉發

- 分享

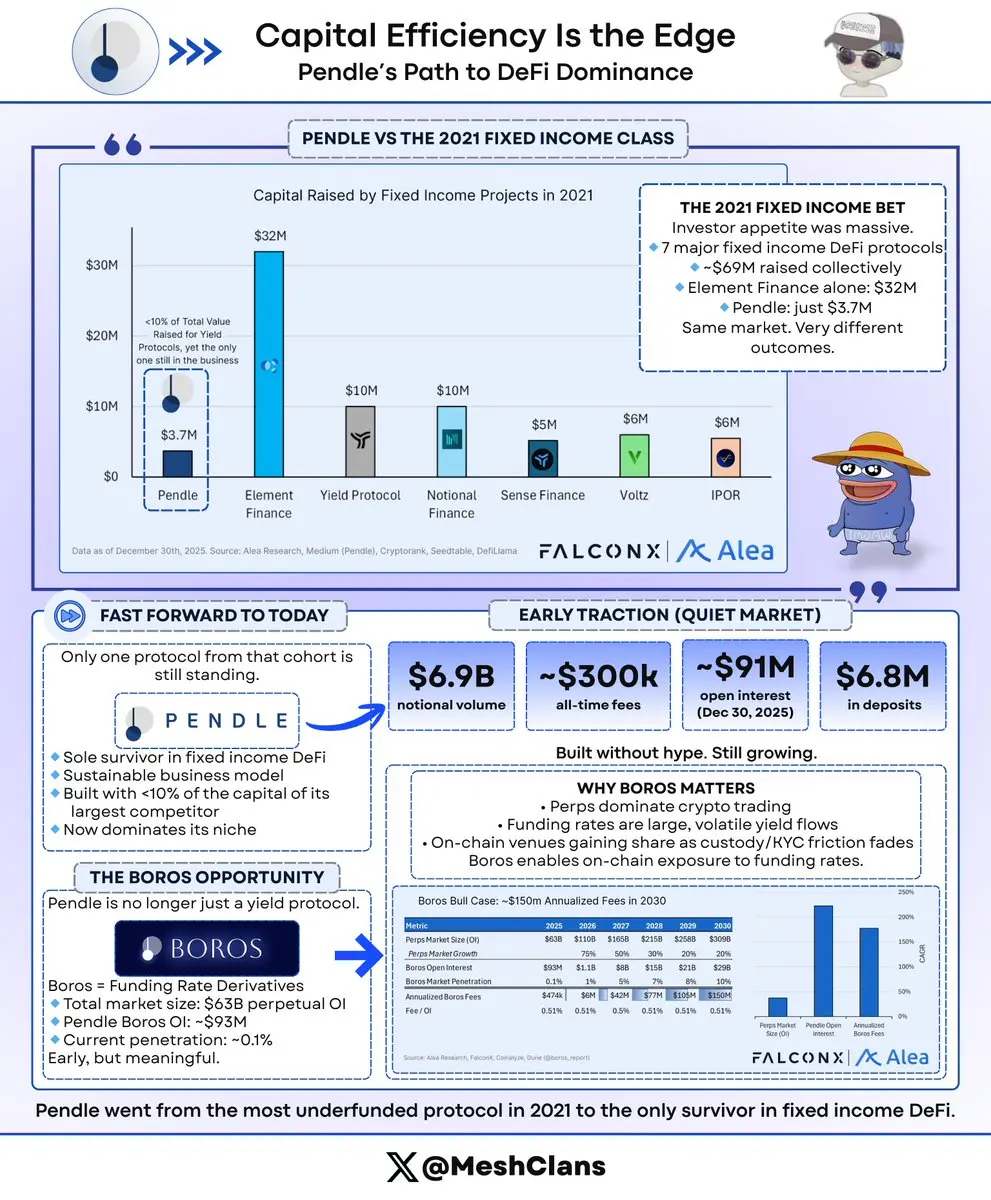

DeFi 領域已經產生了一個關於資本效率和產品市場契合度的精彩案例研究。

儘管 Element Finance 在 2021 年籌集了 $32 百萬美元,幾乎是 Pendle 獲得資金的 10 倍,但今天只有其中一個協議仍在運營。

@pendle_fi 以其謙遜的 370 萬美元融資成為唯一的生存者,並且現在主導其利基市場。

放眼全局,可以清楚看到資本效率與市場主導地位之間的關係:

2021 年固定收益協議的融資環境講述了一個投資者熱情高漲的故事,七個主要協議合計籌集了約 $69 百萬美元。

今天,Pendle 作為那一批中的主導生存者,仍在固定收益領域積極運作,並建立了一個可持續的商業模式,資本投入僅為競爭對手的一小部分。

@boros_fi 的機會:擴展超越核心收益產品

(Boros = Pendle 的融資利率收益市場,於 2025 年 8 月推出)

Pendle 的當前地位展現了其實力與戰略機會。

在 Boros 選擇權市場中:

🔸$63 億美元的永續未平倉合約市場,用於融資利率衍生品

🔸 Pendle 持有約 $93 百萬美元

🔸 僅佔市場滲透率的 0.1%

分析師估計,Boros 相關活動擴展 10 倍,將為 Pendle 帶來約 15% 的額外手續費。

這種收入多元化在降低協議對 TVL 的依賴、幫助其穿越 DeFi 著名的收益壓縮周期(在此期間,整個生

查看原文儘管 Element Finance 在 2021 年籌集了 $32 百萬美元,幾乎是 Pendle 獲得資金的 10 倍,但今天只有其中一個協議仍在運營。

@pendle_fi 以其謙遜的 370 萬美元融資成為唯一的生存者,並且現在主導其利基市場。

放眼全局,可以清楚看到資本效率與市場主導地位之間的關係:

2021 年固定收益協議的融資環境講述了一個投資者熱情高漲的故事,七個主要協議合計籌集了約 $69 百萬美元。

今天,Pendle 作為那一批中的主導生存者,仍在固定收益領域積極運作,並建立了一個可持續的商業模式,資本投入僅為競爭對手的一小部分。

@boros_fi 的機會:擴展超越核心收益產品

(Boros = Pendle 的融資利率收益市場,於 2025 年 8 月推出)

Pendle 的當前地位展現了其實力與戰略機會。

在 Boros 選擇權市場中:

🔸$63 億美元的永續未平倉合約市場,用於融資利率衍生品

🔸 Pendle 持有約 $93 百萬美元

🔸 僅佔市場滲透率的 0.1%

分析師估計,Boros 相關活動擴展 10 倍,將為 Pendle 帶來約 15% 的額外手續費。

這種收入多元化在降低協議對 TVL 的依賴、幫助其穿越 DeFi 著名的收益壓縮周期(在此期間,整個生

- 讚賞

- 按讚

- 留言

- 轉發

- 分享

穩定幣市場已經定型

看看Artemis圖表中的彩色帶——USDT (青色) 和 USDC (藍色) 不僅佔據主導地位,它們甚至構成了整個視覺焦點,而其他一切幾乎無法與之抗衡。

總供應量已突破3080億美元,USDT 和 USDC 控制約85%的市場份額。但重要的不是百分比,而是誰擁有這些基礎設施。

每日轉帳量清楚顯示了其主導地位:

> USDT:每日超過1000億美元

> USDC:每日20-50億美元

這些交易量代表了多年累積的基礎建設:

> 交易所基礎貨幣對

> DeFi整合

> 流動性池

> 協議層的長期採用

新穎的穩定幣已不再僅僅在技術上競爭,它們在與耗費數年和數十億美元建立的基礎設施競爭,這改變了整個競爭格局。

數百種穩定幣已在聚合器上列出,但只有約10種的供應量突破了$1B 。

要突破這個門檻,你需要同時擁有:

> 交易所將你列為基礎貨幣對

> DeFi協議整合你的合約

> 市場做市商的資金投入

> 用戶對錨定穩定的信任

當你從零開始建立這一切時,USDT ($1870億) 和 USDC ($750億) 已經擁有了這些基礎設施,每增加一個新的整合都會讓護城河更深。

沒有人談論的悖論是:巨大的市場增長實際上鞏固了雙頭壟斷,而非為競爭創造空間。

@Citi 2030年的1.6兆美元預測分解如下:

🔸 機構追求合規 → USDC

🔸 交易者需要流動性 → USDT

🔸

查看原文看看Artemis圖表中的彩色帶——USDT (青色) 和 USDC (藍色) 不僅佔據主導地位,它們甚至構成了整個視覺焦點,而其他一切幾乎無法與之抗衡。

總供應量已突破3080億美元,USDT 和 USDC 控制約85%的市場份額。但重要的不是百分比,而是誰擁有這些基礎設施。

每日轉帳量清楚顯示了其主導地位:

> USDT:每日超過1000億美元

> USDC:每日20-50億美元

這些交易量代表了多年累積的基礎建設:

> 交易所基礎貨幣對

> DeFi整合

> 流動性池

> 協議層的長期採用

新穎的穩定幣已不再僅僅在技術上競爭,它們在與耗費數年和數十億美元建立的基礎設施競爭,這改變了整個競爭格局。

數百種穩定幣已在聚合器上列出,但只有約10種的供應量突破了$1B 。

要突破這個門檻,你需要同時擁有:

> 交易所將你列為基礎貨幣對

> DeFi協議整合你的合約

> 市場做市商的資金投入

> 用戶對錨定穩定的信任

當你從零開始建立這一切時,USDT ($1870億) 和 USDC ($750億) 已經擁有了這些基礎設施,每增加一個新的整合都會讓護城河更深。

沒有人談論的悖論是:巨大的市場增長實際上鞏固了雙頭壟斷,而非為競爭創造空間。

@Citi 2030年的1.6兆美元預測分解如下:

🔸 機構追求合規 → USDC

🔸 交易者需要流動性 → USDT

🔸

- 讚賞

- 按讚

- 留言

- 轉發

- 分享

. @re 剛剛在總保費方面突破了 $174M ,如果你一直在關注這個領域,這讓他們與 Nexus Mutual ($139M) 在實際部署資本方面並駕齊驅。

說真的,這算是一件相當重要的事,因為 Nexus 已經是 DeFi 保險領域的名字多年了。

以下是實際情況:

- 這不是你一般的 DeFi 保險玩法:他們並不涵蓋協議被駭或橋接漏洞。他們做的是將現實世界的再保險進行代幣化,比如支撐汽車保險和工人賠償的那些。

你知道的,平淡無奇的保險,直到你真的需要它時才會想到。

- 資金流向:你存入穩定幣 (USDC、USDT 或 USDe),這些資金會通過保險資本層流入美國監管的保險結構,並且你可以獲得一部分實際保險費。

我們目前看到較安全的 reUSD 池子 (目標在6-10%的範圍內),大約7%。或者如果你願意承擔第一損失風險,投資 reUSDe (,收益在13-23%之間),但要提前警告,這意味著如果索賠激增,你會是第一個吃虧的人……這是真實的承保風險,不是 DeFi 的假象風險(。

- 不相關的收益角度:這也是吸引人注意的地方。來自現實世界事件的保險費用與加密貨幣價格走勢沒有相關性。

颶風不在乎比特幣是漲還是跌。這種獨立性比人們想像的更重要,尤其是在看到許多“可持續收益”一夜之間蒸發之後。

- 整合動能:Pendle 的整合讓用戶可以交易收益本身 )這真的令人難以置信$470B ,

查看原文說真的,這算是一件相當重要的事,因為 Nexus 已經是 DeFi 保險領域的名字多年了。

以下是實際情況:

- 這不是你一般的 DeFi 保險玩法:他們並不涵蓋協議被駭或橋接漏洞。他們做的是將現實世界的再保險進行代幣化,比如支撐汽車保險和工人賠償的那些。

你知道的,平淡無奇的保險,直到你真的需要它時才會想到。

- 資金流向:你存入穩定幣 (USDC、USDT 或 USDe),這些資金會通過保險資本層流入美國監管的保險結構,並且你可以獲得一部分實際保險費。

我們目前看到較安全的 reUSD 池子 (目標在6-10%的範圍內),大約7%。或者如果你願意承擔第一損失風險,投資 reUSDe (,收益在13-23%之間),但要提前警告,這意味著如果索賠激增,你會是第一個吃虧的人……這是真實的承保風險,不是 DeFi 的假象風險(。

- 不相關的收益角度:這也是吸引人注意的地方。來自現實世界事件的保險費用與加密貨幣價格走勢沒有相關性。

颶風不在乎比特幣是漲還是跌。這種獨立性比人們想像的更重要,尤其是在看到許多“可持續收益”一夜之間蒸發之後。

- 整合動能:Pendle 的整合讓用戶可以交易收益本身 )這真的令人難以置信$470B ,

- 讚賞

- 按讚

- 留言

- 轉發

- 分享

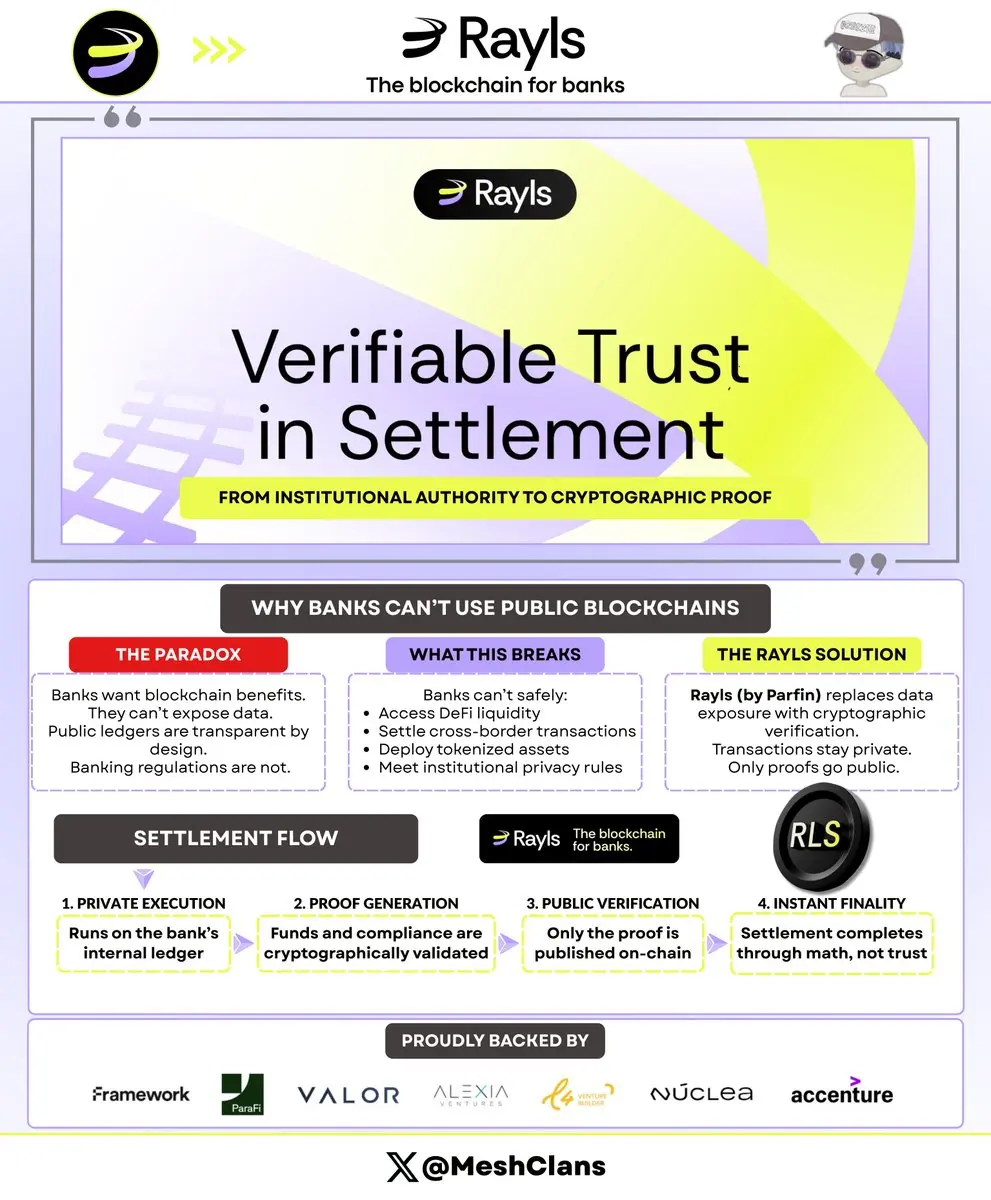

傳統銀行陷入一個矛盾:區塊鏈提供了(速度、效率、可程式化)的一切,但它們在法律上無法觸及,因為公開帳本會暴露銀行被禁止揭露的數據。

---

原因何在?隱私規範和機構使命意味著敏感交易數據不能存在於透明的帳本上。在內部系統中運作沒問題,但當銀行需要:

🔸 存取DeFi流動性 (不能公開暴露餘額)

🔸 執行跨境結算 (揭露交易對手會產生法律問題)

🔸 部署代幣化資產 (KYC資料不能存在於公共鏈上)

🔸 遵守機構合規要求

---

@RaylsLabs (由Parfin開發)設計了一個雙層架構來突破這個限制,目前正透過巴西中央銀行基礎設施處理實際結算量,將模型從資料暴露轉向密碼學驗證。

---

以下是結算流程:

1. 交易在銀行的私有帳本上執行 (所有資料保持內部)

2. 系統產生密碼學證明 (驗證資金、合規性、合法性)

3. 只有證明被傳送到公共鏈進行驗證

4. 透過經過驗證的數學,結算立即完成

合規性保持私密,同時結算變得即時且原子性,將信任從機構權威轉移到數學驗證。

---

此架構解鎖了:

🔸 在可程式化帳本上結算的中央銀行貨幣

🔸 銀行在不暴露監管風險的情況下存取公共DeFi流動性

🔸 原子跨境結算 (無對帳延遲)

🔸 具有機構隱私需求的代幣化資產

---

技術堆疊採用Enygma協議 (零知識證明結合同態加密)。銀行在加密資料上執行操作。支付與交付機制、多方結

查看原文---

原因何在?隱私規範和機構使命意味著敏感交易數據不能存在於透明的帳本上。在內部系統中運作沒問題,但當銀行需要:

🔸 存取DeFi流動性 (不能公開暴露餘額)

🔸 執行跨境結算 (揭露交易對手會產生法律問題)

🔸 部署代幣化資產 (KYC資料不能存在於公共鏈上)

🔸 遵守機構合規要求

---

@RaylsLabs (由Parfin開發)設計了一個雙層架構來突破這個限制,目前正透過巴西中央銀行基礎設施處理實際結算量,將模型從資料暴露轉向密碼學驗證。

---

以下是結算流程:

1. 交易在銀行的私有帳本上執行 (所有資料保持內部)

2. 系統產生密碼學證明 (驗證資金、合規性、合法性)

3. 只有證明被傳送到公共鏈進行驗證

4. 透過經過驗證的數學,結算立即完成

合規性保持私密,同時結算變得即時且原子性,將信任從機構權威轉移到數學驗證。

---

此架構解鎖了:

🔸 在可程式化帳本上結算的中央銀行貨幣

🔸 銀行在不暴露監管風險的情況下存取公共DeFi流動性

🔸 原子跨境結算 (無對帳延遲)

🔸 具有機構隱私需求的代幣化資產

---

技術堆疊採用Enygma協議 (零知識證明結合同態加密)。銀行在加密資料上執行操作。支付與交付機制、多方結

- 讚賞

- 按讚

- 留言

- 轉發

- 分享

DeFi 金庫存在一個問題:它們只能投資於能立即結算的資產。如果不能在一個區塊內完成,這些資產就不在考慮範圍內。

這並不是一些微不足道的邊緣案例。它使得金庫無法進行大部分傳統金融的操作。

為什麼?ERC-4626 (作為像 Morpho 和 Euler) 這樣的金庫的標準,要求原子交易。所有操作要麼立即完成,要麼全部回滾。這在處理流動性池時沒問題,但對於:

🔸 實體資產 (合規不能在一個區塊內完成)

🔸 固定期限頭寸,如 Pendle PTs

🔸 跨鏈策略 (橋接不是即時的)

🔸 任何受批次處理益處的操作

都完全不適用。

因此,來自 @superformxyz、Centrifuge 和 Maple Finance 的團隊開發了 ERC-7540 來解決這個問題。它現在已成為非同步金庫操作的標準。

不再是即時存款→股份,而是請求→等待→領取。

當你想從金庫提取資產時:

1. 提交請求

2. 金庫在接下來的一個小時左右將其與其他請求批次處理

3. 高效地解除頭寸

4. 資產準備好時,你可以領取

對於流動性較高的資產,這大約需要一個小時。對於流動性較低的頭寸 (如 Pendle PTs 需要到期),可能需要 1-3 天。

你需要等待,但通過批次處理,gas 費用可以降低超過 90%。現在,金庫也能存取之前無法獲得的收益。

這帶來了什麼可能性?

🔸 代幣化國庫和私募信貸

🔸 固

查看原文這並不是一些微不足道的邊緣案例。它使得金庫無法進行大部分傳統金融的操作。

為什麼?ERC-4626 (作為像 Morpho 和 Euler) 這樣的金庫的標準,要求原子交易。所有操作要麼立即完成,要麼全部回滾。這在處理流動性池時沒問題,但對於:

🔸 實體資產 (合規不能在一個區塊內完成)

🔸 固定期限頭寸,如 Pendle PTs

🔸 跨鏈策略 (橋接不是即時的)

🔸 任何受批次處理益處的操作

都完全不適用。

因此,來自 @superformxyz、Centrifuge 和 Maple Finance 的團隊開發了 ERC-7540 來解決這個問題。它現在已成為非同步金庫操作的標準。

不再是即時存款→股份,而是請求→等待→領取。

當你想從金庫提取資產時:

1. 提交請求

2. 金庫在接下來的一個小時左右將其與其他請求批次處理

3. 高效地解除頭寸

4. 資產準備好時,你可以領取

對於流動性較高的資產,這大約需要一個小時。對於流動性較低的頭寸 (如 Pendle PTs 需要到期),可能需要 1-3 天。

你需要等待,但通過批次處理,gas 費用可以降低超過 90%。現在,金庫也能存取之前無法獲得的收益。

這帶來了什麼可能性?

🔸 代幣化國庫和私募信貸

🔸 固

- 讚賞

- 按讚

- 留言

- 轉發

- 分享

Veera 2026 路線圖:信用層論點

信用模式在第一季推出將改變遊戲規則。不是又一個功能更新。這重新連接了資本在收益策略與實際支出之間的流動方式。

目前的卡片都是相同的交易。充值=清算。Crypto.com、Coinbase、Wirex都迫使你退出持倉並轉入法幣。當你刷卡時,收益就停止。

@On_Veera 改變了整個局面。你的USDC留在Smart Vaults中進行複利(RWA運作,並在多鏈DeFi)中借款。收益會自動覆蓋你的信用額度。你是在槓桿操作,而不是賣出。

2026年將堆疊的三層結構:

- 第一季 信用模式:在你消費的同時持續賺取。你的FIS (金融身份分數)決定你的利率。行為越好,借到的錢越便宜。

- 第二季 穩定幣貸款:用抵押的ETH借USDC。將USDC部署到delta-neutral vaults中。現在你有兩個收益流,支付你的支出,同時產生收益。

- 第三季 代幣化股票:持有蘋果股票作為可支配的抵押品。你同時賺取升值、股息和DeFi收益。只需一刷卡即可全部掌握。

這裡的護城河是透明度。還記得Nexo和Celsius嗎?不透明的借貸平台、季度PDF、相信我們的氛圍。Veera將其放到鏈上。Passkey錢包、可驗證的持倉跨越Ethereum/Solana/Base。你可以實時審核你的抵押品。

為什麼時機很重要:

- AA基礎設施剛成熟。銀行無法觸及DeFi收

查看原文信用模式在第一季推出將改變遊戲規則。不是又一個功能更新。這重新連接了資本在收益策略與實際支出之間的流動方式。

目前的卡片都是相同的交易。充值=清算。Crypto.com、Coinbase、Wirex都迫使你退出持倉並轉入法幣。當你刷卡時,收益就停止。

@On_Veera 改變了整個局面。你的USDC留在Smart Vaults中進行複利(RWA運作,並在多鏈DeFi)中借款。收益會自動覆蓋你的信用額度。你是在槓桿操作,而不是賣出。

2026年將堆疊的三層結構:

- 第一季 信用模式:在你消費的同時持續賺取。你的FIS (金融身份分數)決定你的利率。行為越好,借到的錢越便宜。

- 第二季 穩定幣貸款:用抵押的ETH借USDC。將USDC部署到delta-neutral vaults中。現在你有兩個收益流,支付你的支出,同時產生收益。

- 第三季 代幣化股票:持有蘋果股票作為可支配的抵押品。你同時賺取升值、股息和DeFi收益。只需一刷卡即可全部掌握。

這裡的護城河是透明度。還記得Nexo和Celsius嗎?不透明的借貸平台、季度PDF、相信我們的氛圍。Veera將其放到鏈上。Passkey錢包、可驗證的持倉跨越Ethereum/Solana/Base。你可以實時審核你的抵押品。

為什麼時機很重要:

- AA基礎設施剛成熟。銀行無法觸及DeFi收

- 讚賞

- 按讚

- 留言

- 轉發

- 分享

. @alturax 於12月24日推出了其主網金庫,時間點其實很合理。他們聲稱20%的基本年化收益率(APY),但重點在於這個收益的來源——它不僅僅是印發代幣然後就算完成了。

該協議運行在HyperEVM上,這是Hyperliquid的新EVM層。如果你一直在關注Hyperliquid的生態系統,你會知道他們已經建立了一些非常深厚的鏈上流動性。

Altura正是利用這一點。

他們如何為存款者賺錢:

- 資金套利,從持有槓桿頭寸的交易者那裡獲取溢價

- 在Hyperliquid的訂單簿上做市

- 進行質押以獲取額外收益

你存入穩定幣,並獲得AVLT代幣,隨著金庫賺取收益,這些代幣的價值也會增加。如果你早期持有preAVLT,這些在啟動時就已經直接轉換。

資金費率策略是推動大部分回報的關鍵。當交易者想要槓桿時,他們通過資金費率來支付。金庫收取這些費用,實際上並不賭價格會漲還是跌。

這就像交易台在幕後操作的方式,只是現在你可以直接參與。

而且由於一切都在鏈上運行,你可以打開瀏覽器,看到金庫持有的確切倉位。

Points機制比看起來更聰明

Altura不僅僅計算你存了多少錢,他們還會根據你持有的時間來加權。持有時間越長,你賺取的Points就越多。最終這些Points會轉換成治理代幣。這個設計是為了篩選出那些只做一周農場然後就跑的人。

吸引我注意的是這裡的層級機會。你在收集Altura

查看原文該協議運行在HyperEVM上,這是Hyperliquid的新EVM層。如果你一直在關注Hyperliquid的生態系統,你會知道他們已經建立了一些非常深厚的鏈上流動性。

Altura正是利用這一點。

他們如何為存款者賺錢:

- 資金套利,從持有槓桿頭寸的交易者那裡獲取溢價

- 在Hyperliquid的訂單簿上做市

- 進行質押以獲取額外收益

你存入穩定幣,並獲得AVLT代幣,隨著金庫賺取收益,這些代幣的價值也會增加。如果你早期持有preAVLT,這些在啟動時就已經直接轉換。

資金費率策略是推動大部分回報的關鍵。當交易者想要槓桿時,他們通過資金費率來支付。金庫收取這些費用,實際上並不賭價格會漲還是跌。

這就像交易台在幕後操作的方式,只是現在你可以直接參與。

而且由於一切都在鏈上運行,你可以打開瀏覽器,看到金庫持有的確切倉位。

Points機制比看起來更聰明

Altura不僅僅計算你存了多少錢,他們還會根據你持有的時間來加權。持有時間越長,你賺取的Points就越多。最終這些Points會轉換成治理代幣。這個設計是為了篩選出那些只做一周農場然後就跑的人。

吸引我注意的是這裡的層級機會。你在收集Altura

- 讚賞

- 1

- 留言

- 轉發

- 分享

所以 @LayerBankFi 可能是目前DeFi中最有趣的跨鏈實驗,這也是我為何如此密切關注的原因。

他們正在解決一個真正的問題:你的資產鎖定在一條鏈上,而最佳的借貸機會卻在其他地方。

想像一下,你在以太坊上持有ETH,但最好的利率在Movement或Linea。使用LayerBank,你可以在一條鏈上存款,並在他們支持的17+個網絡中的任何一個借款,無需跨鏈橋。這就是DeFi所需要的統一流動性願景。

這背後的技術確實具有創新性:

> 連接17+網絡的跨鏈流動性池

> lTokens自動產生利息

> 不像傳統協議那樣每條鏈都是孤立的市場

> 無縫跨EVM和非EVM鏈的借貸

然後他們在Plume Network上推出了Leverage Looping Vaults。這些金庫自動化複雜策略:

> 存入抵押品 (包括代幣化的現實世界資產)

> 金庫自動管理借貸循環

> 通過多次迭代複利你的倉位

> 早期用戶看到放大收益 (雖然確切回報會有所不同)

該協議在2024年達到 $824 百萬TVL的巔峰,顯示出巨大的初期興趣。經過一段農耕階段後,所有鏈上的TVL目前低於 $10 百萬。

儘管這是一個顯著的下降,但在DeFi周期中並不罕見,現在他們正為可持續增長而努力。

目前最具吸引力的 $ULAB 代幣發行亮點包括:

> 收入分享模型與回購機制

> veULAB質押最高可獲得3倍收益提升

查看原文他們正在解決一個真正的問題:你的資產鎖定在一條鏈上,而最佳的借貸機會卻在其他地方。

想像一下,你在以太坊上持有ETH,但最好的利率在Movement或Linea。使用LayerBank,你可以在一條鏈上存款,並在他們支持的17+個網絡中的任何一個借款,無需跨鏈橋。這就是DeFi所需要的統一流動性願景。

這背後的技術確實具有創新性:

> 連接17+網絡的跨鏈流動性池

> lTokens自動產生利息

> 不像傳統協議那樣每條鏈都是孤立的市場

> 無縫跨EVM和非EVM鏈的借貸

然後他們在Plume Network上推出了Leverage Looping Vaults。這些金庫自動化複雜策略:

> 存入抵押品 (包括代幣化的現實世界資產)

> 金庫自動管理借貸循環

> 通過多次迭代複利你的倉位

> 早期用戶看到放大收益 (雖然確切回報會有所不同)

該協議在2024年達到 $824 百萬TVL的巔峰,顯示出巨大的初期興趣。經過一段農耕階段後,所有鏈上的TVL目前低於 $10 百萬。

儘管這是一個顯著的下降,但在DeFi周期中並不罕見,現在他們正為可持續增長而努力。

目前最具吸引力的 $ULAB 代幣發行亮點包括:

> 收入分享模型與回購機制

> veULAB質押最高可獲得3倍收益提升

- 讚賞

- 按讚

- 留言

- 轉發

- 分享

熱門話題

查看更多17.01萬 熱度

6.12萬 熱度

43.26萬 熱度

4983.69萬 熱度

174.04萬 熱度

置頂

Gate Booster 第 4 期:發帖瓜分 1,500 $USDT

🔹 發布 TradFi 黃金福袋原創內容,可得 15 $USDT,名額有限先到先得

🔹 本期支持 X、YouTube 發布原創內容

🔹 無需複雜操作,流程清晰透明

🔹 流程:申請成為 Booster → 領取任務 → 發布原創內容 → 回鏈登記 → 等待審核及發獎

📅 任務截止時間:03月20日16:00(UTC+8)

立即領取任務:https://www.gate.com/booster/10028?pid=allPort&ch=KTag1BmC

更多詳情:https://www.gate.com/announcements/article/50203🤖 尋找 Gate 廣場 AI 評測官!$50,000 懸賞令發布!

發帖聊 AI,獎金拿到手軟!新人首帖獎勵翻倍,單帖最高 200U!

📝 立即報名:https://www.gate.com/questionnaire/7477

1️⃣ 發帖得紅包,單帖最高 100U!

2️⃣ Top 體驗分享官:帶 #Gate广场AI测评官 聊技巧,贏國米球衣!

3️⃣ 收益率 PK 王:曬 AI 收益截圖,贏 Gate 定制運動套裝!

4️⃣ 深度好文額外加碼 30U 每篇張榜公布!

💬 來 Gate 廣場,把握行業新趨勢:https://www.gate.com/post

時間:3/12 18:00 – 3/27 24:00 (UTC+8)

詳情:https://www.gate.com/announcements/article/50206Gate 廣場|3/12 今日熱議: #原油价格上涨

🎁 帶話題或 BTC 幣對發帖,抽 5 位錦鯉送出 $2,500 仓位體驗券!

中東局勢突變:阿曼原油出口碼頭全面疏散,伊拉克石油港口停運,兩艘油輪在海灣遇襲,原油供應警報拉滿!國際能源署釋放4億桶儲備,多空對決進入白熱化。

💬 本期熱議

1️⃣ 外交局勢:伊朗開出停戰條件,美伊能否達成共識?

2️⃣ 石油博弈:你看好誰?預測下一步油價走勢。

3️⃣ 加密走勢:油價資金流向將如何影響加密市場?分享你的分析。

立刻分享觀點 👉 https://www.gate.com/post

Gate TradFi,一鍵捕捉原油機遇 👉 https://www.gate.com/tradfi

📅 3/12 15:00 - 3/14 18:00 (UTC+8)Gate 廣場內容挖礦獎勵繼續升級!無論您是創作者還是用戶,挖礦新人還是頭部作者都能贏取好禮獲得大獎。現在就進入廣場探索吧!

創作者享受最高60%創作返佣

創作者獎勵加碼1500USDT:更多新人作者能瓜分獎池!

觀眾點擊交易組件交易贏大禮!最高50GT等新春壕禮等你拿!

詳情:https://www.gate.com/announcements/article/49802