ETHZilla 砸 7450 萬美元 ETH 還債,放棄 DAT 囤幣策略!

Market Whisper

由矽谷億萬富翁彼得·蒂爾支持的以太坊金庫公司 ETHZilla 宣布,已出售 24,291 枚 ETH(價值約 7450 萬美元)用於償還優先擔保可轉換債券,並表示將停止提供 mNAV 儀表板,正式放棄以數位資產金庫(DAT)為核心的囤幣策略。

債務壓力壓垮 ETH 囤積夢

ETHZilla 於 12 月 22 日的公告中表示,此次出售 ETH 是「贖回未償還的優先擔保可轉換債券的一部分」,計畫將全部或大部分收益用於此次贖回。這並非 ETHZilla 首次拋售以太坊,去年 10 月該公司曾出售價值 4000 萬美元的 ETH,作為其 2.5 億美元股票回購計畫的一部分。短短數月內兩次大規模拋售,顯示債務負擔已成為 ETHZilla 難以承受之重。

這種困境的根源在於 ETHZilla 的激進擴張策略。去年 7 月,前身為納斯達克上市生物科技公司 180 Life Sciences 的 ETHZilla,與 60 多名投資者達成 4.25 億美元的 PIPE(私募股權投資)協議,迅速轉型為以太坊金庫公司。當時以太坊價格相對高位,公司希望複製 Michael Saylor 主持的微策略基於比特幣的 DAT 戰略的成功。

然而,以太坊價格在過去三個月中下跌近 30%,目前交易價格約為 3000 美元。這種價格下跌對 ETHZilla 造成雙重打擊:一方面持有的 ETH 資產縮水,另一方面債務的美元計價負擔相對上升。根據雅虎財經報道,該公司股價在宣布拋售後下跌近 4%,至每股 6.64 美元,較去年 8 月彼得·蒂爾投資消息傳出後飆升超過 90% 的高點已大幅回落。

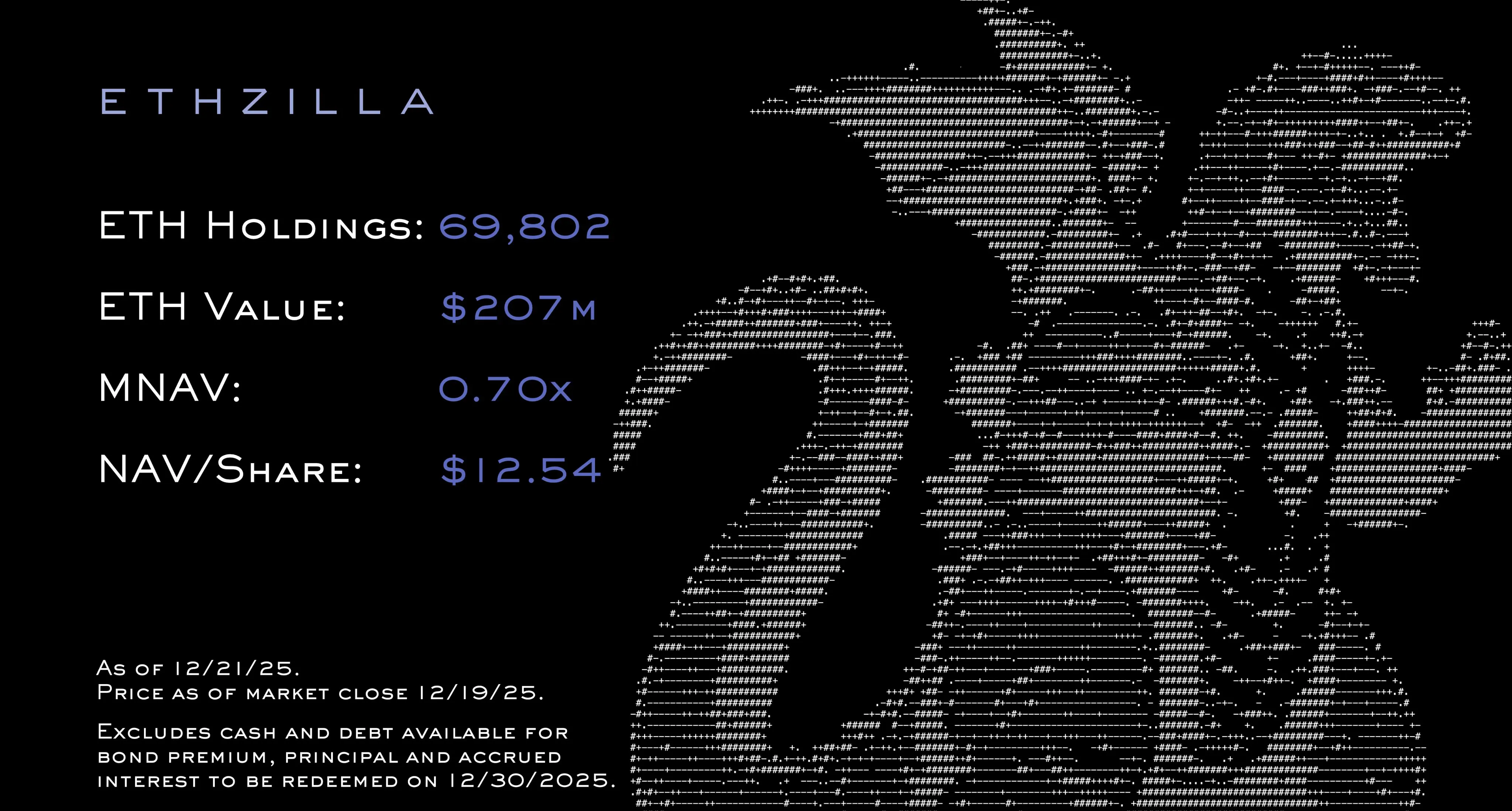

目前 ETHZilla 仍持有 69,802 枚以太幣,價值約 2.07 億美元。但與拋售前的持倉相比,這已經是大幅削減後的規模。更重要的是,公司明確表示未來不再將累積 ETH 作為核心策略,這意味著這 7 萬枚 ETH 可能隨時面臨進一步拋售的風險。

從 DAT 到 RWA:策略大轉向背後的無奈

ETHZilla 在公告中明確宣布策略轉型:「未來,公司相信其價值將由 RWA 代幣化業務的收入和現金流增長驅動。」這標誌著該公司正式放棄以囤積以太坊為核心的 DAT 戰略,轉而擁抱現實世界資產代幣化。

本月初,ETHZilla 表示正在推行 RWA 策略,該策略涉及將汽車貸款、預製房屋貸款、航空航天設備和房地產等資產代幣化。這種轉型看似主動選擇,實則是被動應對市場環境的結果。當 ETH 價格持續低迷,債務成本不斷上升時,單純依賴加密貨幣價格上漲來提升公司估值的模式已難以為繼。

更關鍵的是,ETHZilla 宣布將「停止在網站上提供 mNAV 儀表板」。淨資產價值倍數(mNAV)顯示一家公司的市值與其淨資產(即其擁有的加密貨幣)的比較情況,這是衡量 DAT 公司估值的核心指標。停止提供這項數據意味著 ETHZilla 不再希望投資者以加密貨幣持倉來評估公司價值,而是轉向傳統的收入和現金流指標。

這種轉變反映了 ETHZilla 估值邏輯的根本重置。公司不再強調以加密貨幣為中心的指標,而是更加重視代幣化現實世界資產的收入和現金流。對於曾經以「以太坊版微策略」為賣點吸引投資者的 ETHZilla 而言,這無疑是一次戰略失敗的公開承認。

小型 DAT 公司困境:生存空間急劇收窄

ETHZilla 的困境並非孤例,而是規模較小的加密貨幣金庫公司面臨的普遍危機。這些公司在 2024 年紛紛轉向累積加密貨幣的策略,希望複製微策略的成功,但現實遠比想像殘酷。

以太坊價格走低和債務負擔加重減少了小型 DAT 公司繼續累積的空間。當 ETH 從高點下跌 30% 時,這些公司不僅面臨資產縮水,還必須應對固定的債務支付義務。ETHZilla 兩次拋售總計超過 1.1 億美元的 ETH,正是這種困境的典型寫照。

更嚴峻的是,小型 DAT 公司面臨「先有雞還是先有蛋」的問題:沒有規模就無法獲得有利的融資條件,而沒有有利的融資條件就無法擴大規模。微策略花了四年時間累積 67 萬枚比特幣,建立了難以撼動的領先地位,後來者試圖在短時間內複製這種成功,往往只會加速失敗。

小型 DAT 公司三大致命弱點

融資成本劣勢

微策略可以透過發行低息可轉換債券籌資買幣,而小型公司只能接受更高的融資成本,債務負擔遠超收益潛力,一旦幣價下跌立即陷入困境。

流動性管理困境

大型公司如微策略擁有充足現金緩衝應對債務支付,小型公司缺乏這種彈性,被迫在不利時機拋售資產,進一步惡化財務狀況。

估值溢價消失

投資者願意給微策略的 BTC 持倉支付溢價,但對小型公司或以太坊金庫公司缺乏信心,估值折價而非溢價,使得股權融資變得困難。

彼得·蒂爾背書也救不了?名人效應失效警訊

去年 8 月,科技億萬富翁彼得·蒂爾投資 DAT 的消息傳出後,ETHZilla 的股價飆升超過 90%。彼得·蒂爾作為 PayPal 聯合創辦人、Facebook 早期投資者,其在科技和金融領域的洞察力廣受認可。他的背書一度讓市場相信 ETHZilla 的 DAT 策略具有可行性。

然而,不到六個月,這種信心就被現實擊碎。ETHZilla 被迫拋售 ETH 償還債務,放棄 DAT 戰略,股價較高點大幅回落。這揭示了一個殘酷的事實:即使有頂級投資者背書,也無法改變小型 DAT 公司面臨的結構性困境。

彼得·蒂爾的投資邏輯可能基於對 RWA 業務的長期看好,而非單純看好 ETH 囤積策略。但市場最初將其解讀為對 DAT 模式的認可,這種誤讀導致了不切實際的估值預期。當公司被迫轉型時,投資者才意識到名人背書並不能保證策略成功。

這對整個 DAT 行業都是警訊。如果連有彼得·蒂爾支持的公司都無法維持 ETH 囤積策略,那些資源更少、背書更弱的小型公司處境將更加艱難。市場可能需要重新評估哪些公司真正具備長期累積加密貨幣的能力,而哪些只是在追逐短期熱點。

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

相關文章

留言

0/400

暫無留言