Wintermute 警告:四年周期終結,ETF 圍牆困住山寨幣上漲

Market Whisper

Wintermute 數據顯示四年周期過時,市場由流動性流向決定。2025 年未現預期上漲,標誌加密轉向成熟資產。ETF 成圍牆花園,資金困在比特幣、以太坊不輪動。山寨幣漲勢僅 20 天,低於 2024 年 60 天。2026 年三條路徑:ETF 擴大、大盤帶動、散戶回歸。

Wintermute 數據顯示四年周期正在過時

傳統的四年周期正在過時。市場表現不再由自我實現的擇時理論決定,而是由流動性流向和投資者注意力集中方向決定。Wintermute OTC 流量數據顯示,這種傳播在 2025 年減弱。這是加密貨幣市場結構性轉變的重要訊號。

四年周期理論基於比特幣減半事件。歷史上,比特幣每四年減半一次,新幣發行量減少 50%,供應衝擊往往引發牛市。2012 年、2016 年、2020 年的減半後都出現了顯著的價格上漲,這種規律性讓市場形成了「四年周期」的共識。許多投資者基於這個理論進行配置,預期減半後 12 到 18 個月內會出現牛市高峰。

然而 2024 年 4 月的減半後,市場表現與預期出現偏離。2025 年並未出現預期的上漲行情,但它可能標誌著加密貨幣從投機性資產向更成熟的資產類別過渡的開始。Wintermute 作為全球最大的加密貨幣做市商之一,其 OTC 流量數據具有極高的市場代表性。當 Wintermute 觀察到資金輪動減弱時,這不是單一機構的判斷,而是反映了整個市場結構的變化。

四年周期失效的原因在於市場參與者結構的改變。過去,市場主要由散戶和加密原生機構主導,他們熟悉並相信四年周期理論,因此會在減半前後集中配置。但隨著 ETF 和傳統金融機構的進入,這些新參與者不關心減半週期,他們基於宏觀流動性、風險偏好和資產配置邏輯做決策。當市場中這類資金佔比越來越高時,四年周期的自我實現機制就會失效。

四年周期失效的三大原因

機構資金主導:ETF 和 DAT 不關心減半週期,基於宏觀流動性配置

輪動機制失效:資金困在比特幣和以太坊,不再自然流向山寨幣

市場成熟度提升:投資者更理性,不再盲目相信擇時理論

2025 年發生了什麼?資金輪動消失

(來源:Wintermute)

從歷史上看,加密貨幣領域的財富扮演著可互換資產池的角色。比特幣的收益流入以太坊,然後是藍籌股,最後是其他加密貨幣。Wintermute OTC 流量數據顯示,這種傳播在 2025 年減弱。這種輪動機制的失效是市場最重要的結構性變化。

ETF 和 DAT 已經演變成「圍牆花園」。它們為大盤資產提供了持續的需求,但並不能自然地將資金輪到更廣泛的市場。當投資者透過比特幣 ETF 獲利時,這些收益留在傳統金融體系中,不會像過去那樣流入加密原生交易所,進而配置到山寨幣。這種資金的「單向流動」打破了過去的輪動循環。

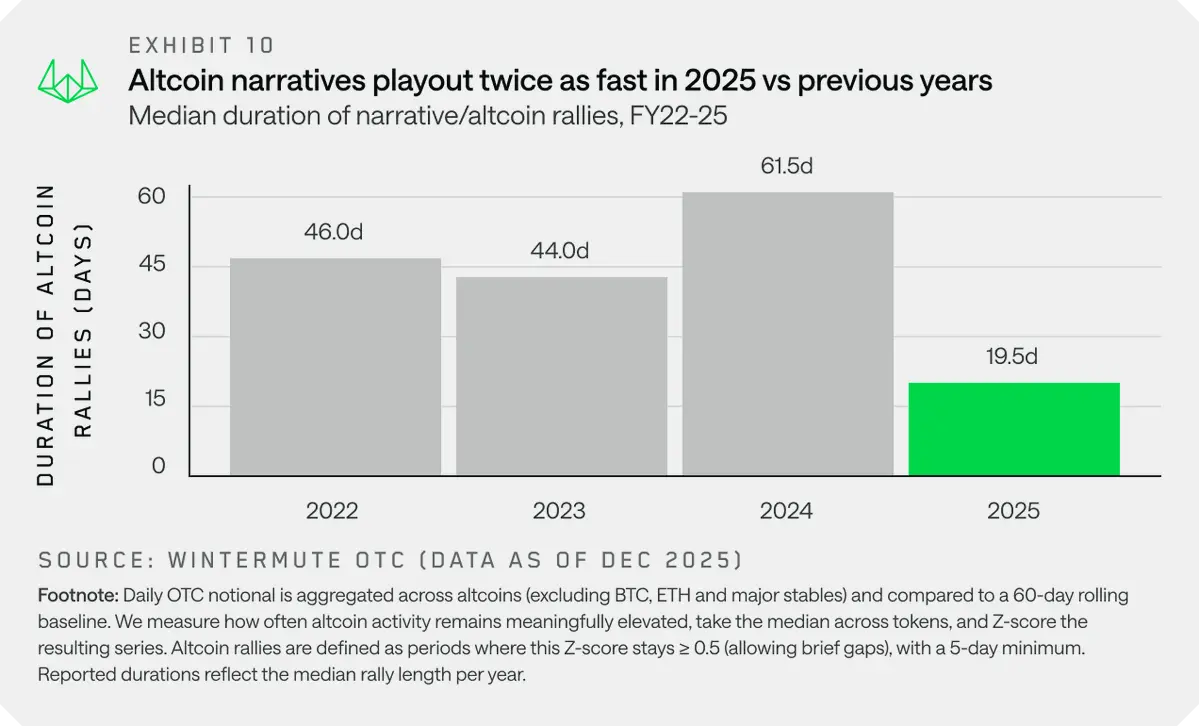

由於散戶的興趣轉向股票,2025 年成為股市高度集中的一年。2025 年山寨幣上漲行情平均持續 20 天,低於 2024 年的 60 天。這種持續時間的大幅縮短顯示,即使山寨幣出現上漲,也難以形成持續的趨勢。投資者快速獲利了結,不願長期持有,這反映了對山寨幣信心的嚴重不足。

少數幾家大型公司吸收了絕大部分新增資本,但整個市場卻舉步維艱。比特幣和以太坊的市值佔比持續提升,而山寨幣的總市值佔比則持續下降。這種「贏者通吃」的格局在傳統金融市場中很常見,但在加密貨幣這個曾經以「去中心化」和「機會平等」為特色的領域中出現,顯得格外諷刺。

從散戶注意力的角度看,2025 年他們的焦點轉向了人工智慧股票、稀土概念和量子技術等新興科技股。當 Nvidia、Tesla 等科技股持續創新高時,加密貨幣的敘事魅力相對減弱。散戶資金的流失是山寨幣表現疲軟的重要原因,因為山寨幣市場歷來依賴散戶的投機需求。

2026 年三條發展路徑決定市場走向

要讓市場擴展到大型企業之外,至少需要發生以下三件事之一。第一條路徑是 ETF 和 DAT 擴大其投資範圍。新增流動性大多仍限於機構管道,要實現更廣泛的復甦,就需要擴大其投資範圍。從 SOL 和 XRP ETF 的備案文件中可以看出一些早期跡象。

如果更多山寨幣能夠獲得 ETF 產品,將打破當前的「圍牆花園」困局。Solana 和 XRP ETF 的申請顯示資產管理公司正在測試監管機構對非比特幣、非以太坊 ETF 的接受度。若這些申請獲批,將開啟山寨幣 ETF 的閘門,為更多代幣帶來機構資金流入。然而,這條路徑面臨監管不確定性,SEC 對山寨幣 ETF 的審批標準可能更加嚴格。

第二條路徑是各大專業表演。比特幣或以太坊的強勁上漲可能會產生財富效應,並可能蔓延到更廣泛的市場,類似於 2024 年的情況。最終有多少資金會回流到數位資產領域,目前仍不確定。這條路徑依賴於大盤的突破性上漲。如果比特幣能夠突破 120,000 美元並持續創新高,將吸引媒體關注和散戶 FOMO 情緒,資金可能重新流入加密貨幣市場。

2026 年三條發展路徑

ETF 擴大範圍:Solana、XRP 等山寨幣 ETF 獲批,機構資金外溢

大盤帶動效應:比特幣、以太坊強勁上漲產生財富效應輪動山寨幣

散戶注意力回歸:從股票轉向加密貨幣,帶來新資金流入和穩定幣發行

第三條路徑是心智份額回歸。散戶的注意力可能會從股票(人工智慧、稀土、量子技術)轉向加密貨幣,從而帶來新的資金流入和穩定幣發行。這是最不可能發生的情況,但如果發生,將顯著擴大市場參與。散戶注意力的轉移通常需要強力的催化劑,如監管突破、殺手級應用出現或重大技術革新。

流動性集中度將決定 2026 年市場格局

結果將取決於這些催化劑中是否有一個能夠顯著擴大流動性,使其不再局限於少數幾隻大盤股,還是這種集中度會持續下去。了解資本的流動方向以及需要哪些結構性變革,將決定 2026 年哪些措施能夠奏效。

Wintermute 的分析指向一個核心問題:當前市場的流動性高度集中在比特幣和以太坊。這種集中度對大盤持有者有利,他們享受著機構資金的持續流入和相對穩定的價格表現。但對山寨幣持有者而言,這是一個艱難的環境,因為資金不再像過去那樣自然輪動。

如果這種集中度持續下去,2026 年可能會延續 2025 年的格局:比特幣和以太坊持續吸收新增資金,而山寨幣在缺乏資金支持的情況下持續萎靡。這種情境下,山寨幣投資者面臨的選擇是:要麼轉向大盤資產,要麼接受長期低迷的現實。

相反,如果三條路徑中的任何一條成功實現,市場格局將發生顯著改變。ETF 擴大範圍將為山寨幣帶來機構級的資金流入,大盤帶動效應將喚醒散戶的投機熱情,散戶注意力回歸則會帶來新的增量資金。這三條路徑不是互斥的,如果多條路徑同時實現,市場可能迎來比預期更強勁的反彈。

從投資策略角度看,Wintermute 的分析提供了清晰的框架。關注 Solana、XRP 等 ETF 的審批進度,追蹤比特幣、以太坊是否能突破關鍵阻力位,觀察散戶情緒和穩定幣發行量的變化。這些領先指標將幫助投資者判斷市場正在走向哪條路徑,從而調整配置策略。

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

相關文章

Ledger Executive: If the US Bans Stablecoin Yields, Other Countries May Fill the Regulatory Gap

GateNews8分鐘前

A Cryptocurrency Trader's ETH 25x Long Position Shows Over 110% Unrealized Gains, Changes Strategy to Actively Reduce Position

GateNews46分鐘前

留言

0/400

暫無留言