第 3 課

時間結構策略

期權的時間結構策略(Term Structure Strategies)指的是運用同一標的資產,針對不同到期日的期權價格結構差異來進行交易的一種策略。

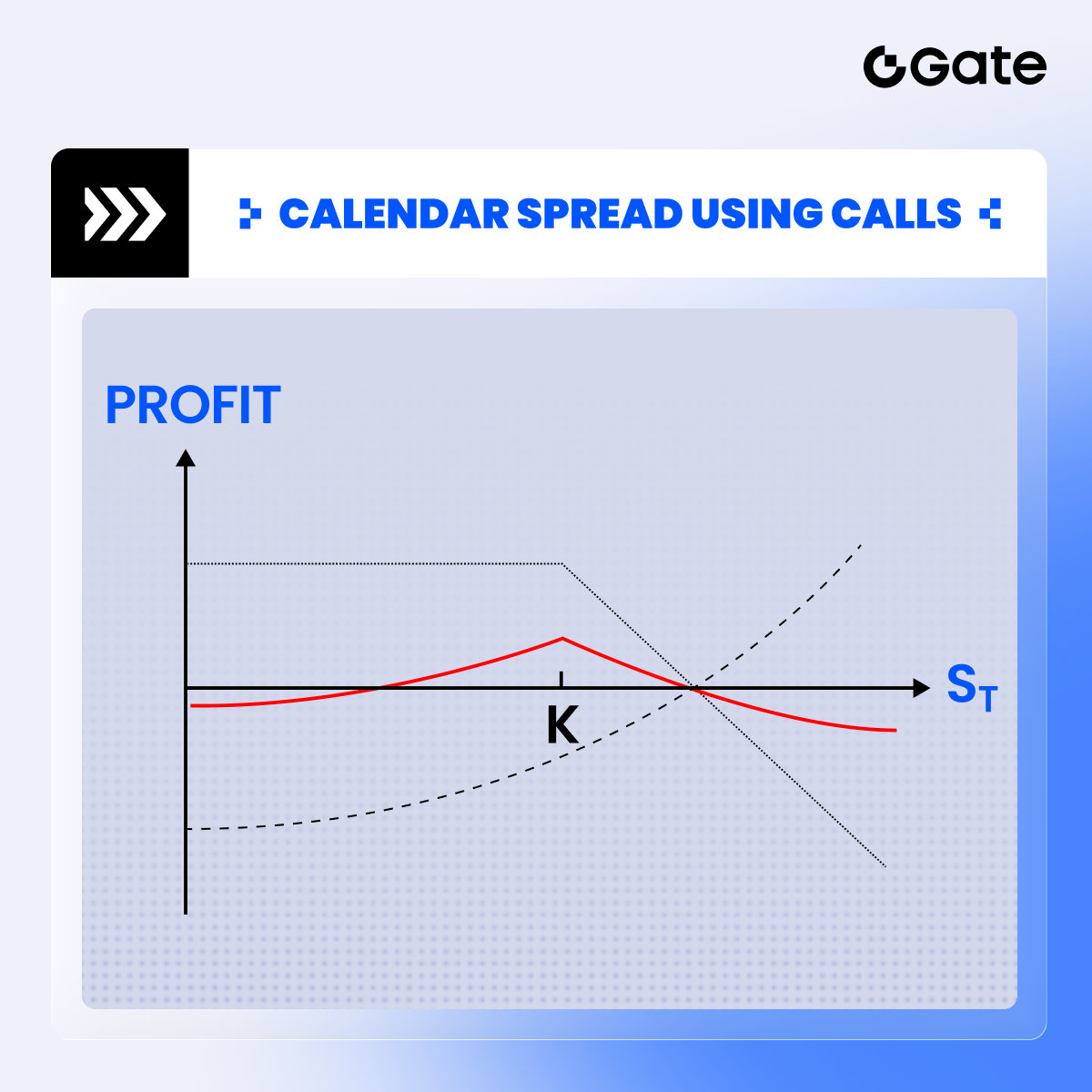

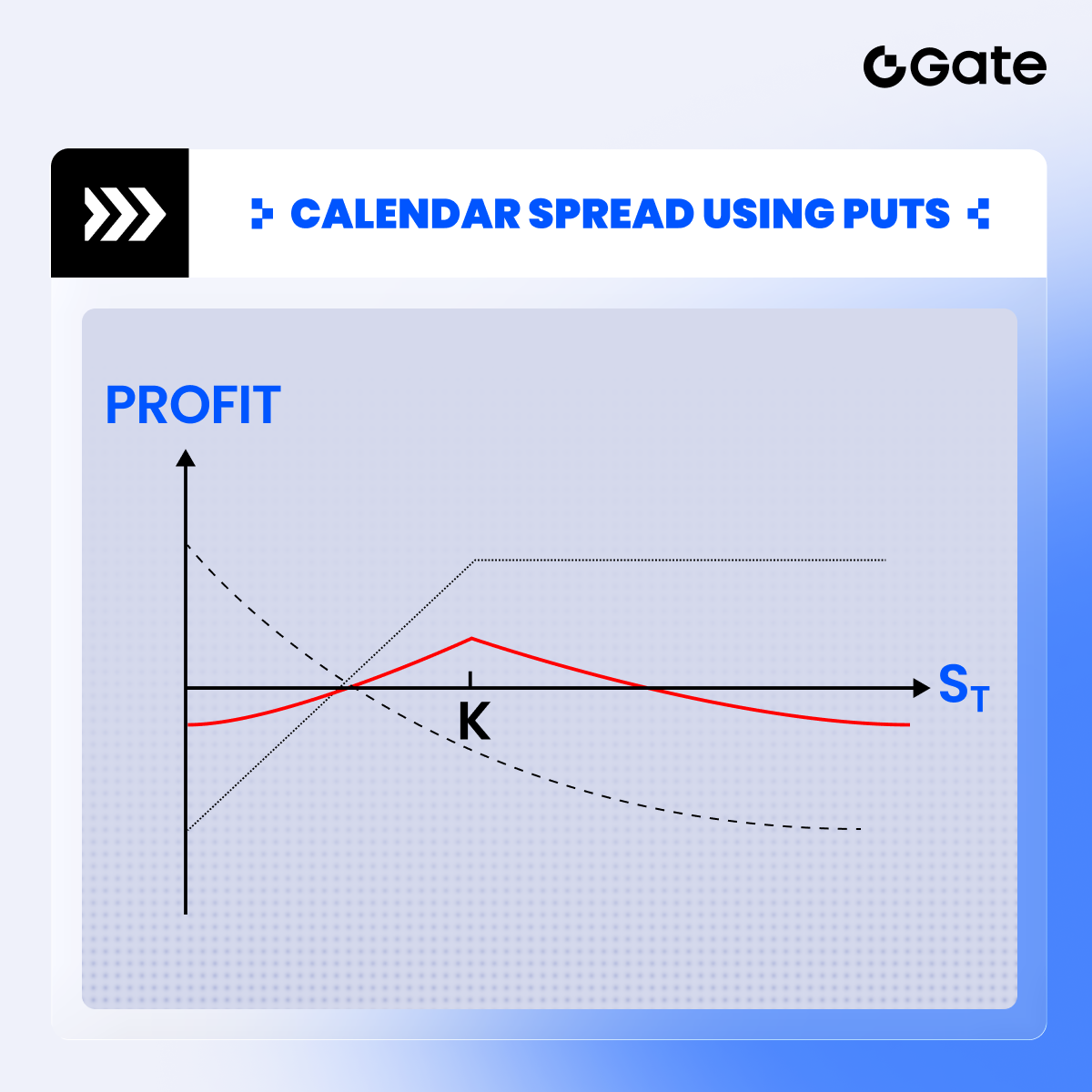

日曆價差策略(Calendar Spread Strategy)

日曆價差策略(Calendar Spread Strategy) 是一種基於時間結構(不同到期日)構建的期權策略,也被稱為:時間價差策略(Time Spread)或水平價差策略(Horizontal Spread)

核心構造:在相同執行價下:

- 賣出一個近月期權

- 買入一個遠月期權

可以使用 看漲期權(Call)或看跌期權(Put) 構建。

舉例說明:

假設 BTC 當前價格是 $100,000,你認為未來幾周波動不大,但可能之後會劇烈波動。

你可以做一個 BTC $100,000 行權價的日曆價差策略:

- 總成本 = $1,000 − $500 = 淨支出 $500(最大虧損)

- 到期時,若 BTC 接近 $100,000,近月到期但遠月仍有時間價值,策略可能盈利

盈虧邏輯:

- 最大利潤:標的價格在近月到期時接近執行價(ATM)

- 最大虧損:標的遠離執行價(非常 ITM 或 OTM),遠月期權貶值,近月價值為 0

- 方向性:中性偏波動策略,押注未來波動增加、當前波動收縮

- Theta 正負:近月賣出 → 正 Theta;遠月買入 → 負 Theta,合成 Theta 先正後負

特點總結:

何時使用?

- 當前市場低波動,未來可能爆發(例如重大數據公布前)

- 你預期短期無劇烈波動,但中期可能出現方向突破

- 構建非方向性策略

總結:

日曆價差策略 是通過買遠賣近、同執行價的期權組合,押註標的資產在短期內波動有限而長期可能劇烈波動,是經典的波動率交易工具之一。

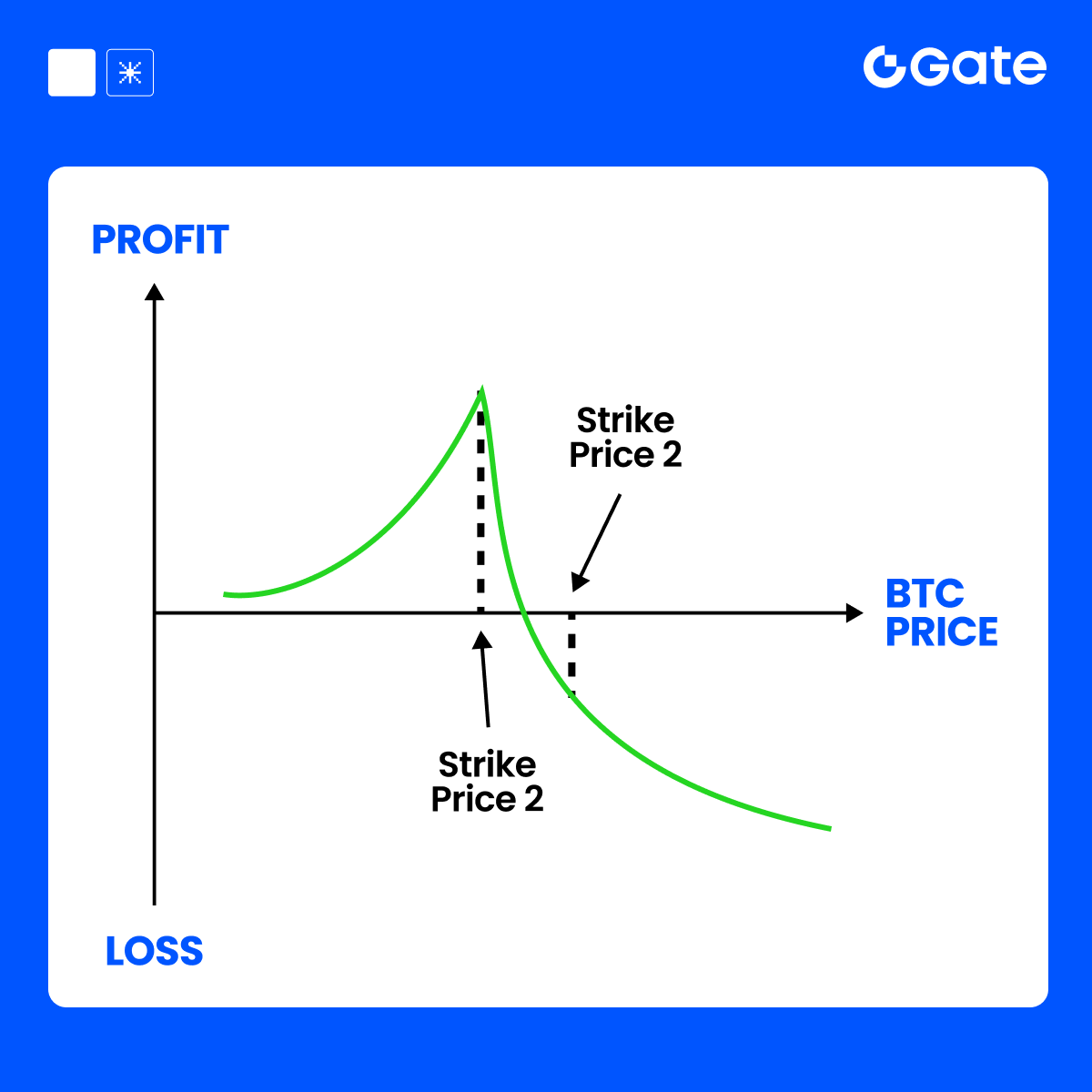

對角價差策略

是一種結合了不同執行價、不同到期日的期權組合策略,因此形狀如「對角線」,得名 Diagonal。

構造方式:

- 買入遠月期權(更貴、更長時間)

- 賣出近月期權(更便宜、更快到期)

- 兩者使用不同執行價

可以是 Call 或 Put 構造。

示例(Call 對角價差):

假設當前 BTC = $100,000

你預計下周 BTC 會小漲到 $105,000 附近,但不劇烈波動。你可以構建一個:

總成本:$800 - $400 = 淨支出 $400

盈虧邏輯:

- 盈利區間:BTC 在近月到期時接近 $105,000 → 近月腿時間價值耗盡,遠月腿保留價值

- 最大虧損:BTC 大漲穿過遠月執行價(如到 $115,000+),遠月腿未能抵消 Delta 損失

- 方向性 + 時間性:對小幅上漲有利,對快速爆拉反而不利(短腿被行權)

特點總結:

對角價差 vs 其他策略對比:

應用場景:

- 你對標的略偏多/空,但不希望承擔太大風險

- 你想賺短腿的時間衰減,同時留有遠腿博波動

- 你預期隱含波動率會上升(Vega 正敞口)

總結:

對角價差策略是結合不同執行價與到期日的期權組合,允許你微調方向性、波動性和時間價值的暴露,適用於靈活中性的中短期波動性判斷策略。

免責聲明

* 投資有風險,入市須謹慎。本課程不作為投資理財建議。

* 本課程由入駐 Gate Learn 的作者創作,觀點僅代表作者本人,絕不代表 Gate Learn 讚同其觀點或證實其描述。

相關課程

中級

使用SmartPy在Tezos上進行代幣化和協議開發(第二部分)

在本次《中級Tezos開發》課程中,我們將使用SmartPy作爲主要開發工具,深入了解Tezos智能合約。我們將創建功能齊全的FA1.2同質化代幣合約並使用它,爲更高級的開發技巧打下基礎。

中級

如何交易迷因幣

迷因幣已成爲加密貨幣交易中的重要類別,盡管缺乏傳統基本面,但仍吸引了大量散戶投資者的關注。本課程將詳細探討迷因幣的起源、表現、演變和崩潰過程。學員將獲得識別、評估和駕馭這些資產的實用知識,課程並特別強調如何避免常見風險。任何交易或分析迷因幣的人都需要了解這些代幣在各平台上的運作方式、市場周期的發展規律以及詐騙的構成方式。

新手

余幣寶投資指南

本課程將為您介紹 Gate 余幣寶產品,這是一種低風險且收益穩定的保本型理財產品。申購人可將余幣寶視為銀行中的活存,支援多種主流幣種,計息週期彈性,申購流程簡便,尤其適合一般投資人參與。

新手

新幣種投資指南

在快速發展的數字貨幣領域,新幣種的出現爲投資者帶來了全新的機遇,然而初級市場中也暗藏了不少風險。掌握新幣種概念、進行市場研究、了解項目團隊、白皮書以及社羣熱度等評估指標,是做出明智的投資決策減少虧損的不二法門。