第 5 課

期權的風險與對沖

期權的「厚尾風險(Fat Tail Risk)」,亦稱「極端風險」或「黑天鵝風險」,意指當標的資產於極短時間內出現劇烈價格波動(如暴漲或暴跌)時,期權組合將面臨巨大、非線性且無法預測的損失風險。

什麼是尾部風險(Tail Risk)

在金融統計中,資產收益分布通常不是完美正態的,而是厚尾分布,意味着極端事件雖然概率低,但一旦發生, 影響極大且殺傷力強 。

對於期權交易者來說:

- 賣方策略 (如裸賣 Put、Iron Condor、Strangle 等)雖然勝率高,但在尾部事件中可能遭遇 災難性虧損 。

- 買方策略 (如 Long Put、Straddle)則能利用後尾風險 對沖或獲利 。

舉例說明:

假設你賣出了一個 BTC 的 $80,000 Put(收取權利金 $1,000),當前價格 $100,000。你認為 BTC 不會這麼快暴跌。

但如果出現市場崩盤:

- BTC 幾天內跌至 $60,000

- 你需要以 $80,000 買入一枚 BTC,市價僅 $60,000

- 虧損 = $20,000 − $1,000 = $19,000

本來預期只賺 $1,000,最終暴虧近 20 倍 → 就是典型的「後尾風險」爆發。

後尾風險的表現形式:

如何應對和管理後尾風險?

總結:

後尾風險 是期權策略中極具破壞性的隱藏炸彈,尤其對賣方策略致命, 不能靠「勝率高」來忽視風險暴露 。真正穩定的期權交易,一定是 在保護極端情境下仍能存活的策略體系 。

什麼是 Whalley-Wilmott 漸進最優對沖模型(Asymptotic Optimal Hedging)

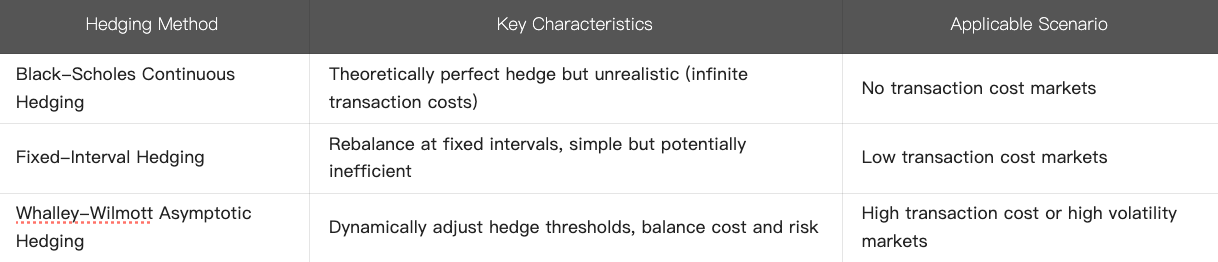

Whalley-Wilmott 模型是由 Paul Wilmott 和 Anne Whalley 提出的一種期權動態對沖(Dynamic Hedging)方法,主要用於最小化對沖成本的風險,特別是在交易成本(Transaction Costs)存在的情況下。該模型屬於漸進最優(Asymptotically Optimal)對沖策略,適用於高頻調整的對沖組合。

核心思想

在 Black-Scholes 模型中,理想情況下,期權賣方可以通過連續調整(Continuous Delta Hedging)完全對衝風險。但現實中:

- 交易成本(手續費、買賣價差)使得頻繁調倉成本高昂。

- 離散對沖(Discrete Hedging)無法完全消除風險。

Whalley-Wilmott 模型的目標是:

在交易成本和風險之間找到最優平衡,即對沖頻率不宜太高(避免成本過高),也不宜太低(避免風險暴露過大)。

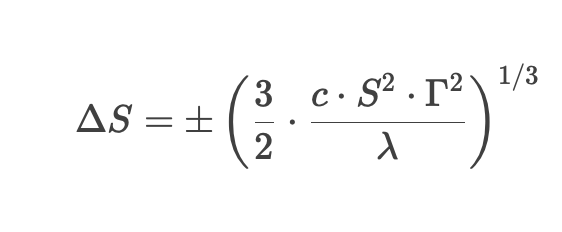

關鍵公式

Whalley-Wilmott 給出了一個最優對沖區間(No-Trade Region),當標的資產價格超出該區間時,才進行調整:

其中:

- ΔS = 觸發對沖的價格變動閾值

- c = 交易成本(比例)

- S = 標的資產價格

- Γ = 期權的 Gamma(二階敏感度)

- λ = 風險厭惡係數(Risk Aversion)

策略規則:

- 計算當前期權的 Delta(對沖比例)。

- 設定一個容忍區間(No-Trade Region),只要資產價格在該區間內,不進行對沖。

- 當價格超出區間時,調整頭寸使 Delta 回到目標值。

- 特點

- 與其他對沖方法的對比

- 總結

- Whalley-Wilmott 模型 是一種考慮交易成本的動態對沖優化方法。

- 通過設定「不交易區間」(No-Trade Region),減少不必要的調倉,同時控制風險。

- 適用於高 Gamma 期權或高交易成本環境,是 Black-Scholes 模型的現實改進。

該模型在量化期權交易和風險管理中具有重要應用,尤其適合需要平衡交易成本和風險暴露的機構投資者。

免責聲明

* 投資有風險,入市須謹慎。本課程不作為投資理財建議。

* 本課程由入駐 Gate Learn 的作者創作,觀點僅代表作者本人,絕不代表 Gate Learn 讚同其觀點或證實其描述。

相關課程

中級

使用SmartPy在Tezos上進行代幣化和協議開發(第二部分)

在本次《中級Tezos開發》課程中,我們將使用SmartPy作爲主要開發工具,深入了解Tezos智能合約。我們將創建功能齊全的FA1.2同質化代幣合約並使用它,爲更高級的開發技巧打下基礎。

中級

如何交易迷因幣

迷因幣已成爲加密貨幣交易中的重要類別,盡管缺乏傳統基本面,但仍吸引了大量散戶投資者的關注。本課程將詳細探討迷因幣的起源、表現、演變和崩潰過程。學員將獲得識別、評估和駕馭這些資產的實用知識,課程並特別強調如何避免常見風險。任何交易或分析迷因幣的人都需要了解這些代幣在各平台上的運作方式、市場周期的發展規律以及詐騙的構成方式。

新手

余幣寶投資指南

本課程將為您介紹 Gate 余幣寶產品,這是一種低風險且收益穩定的保本型理財產品。申購人可將余幣寶視為銀行中的活存,支援多種主流幣種,計息週期彈性,申購流程簡便,尤其適合一般投資人參與。

新手

新幣種投資指南

在快速發展的數字貨幣領域,新幣種的出現爲投資者帶來了全新的機遇,然而初級市場中也暗藏了不少風險。掌握新幣種概念、進行市場研究、了解項目團隊、白皮書以及社羣熱度等評估指標,是做出明智的投資決策減少虧損的不二法門。