Comprendre la nature du MEV

La Valeur maximale extractible (MEV) est aujourd’hui l’un des enjeux les plus critiques et controversés dans les écosystèmes blockchain. Apparue initialement sur Ethereum, la MEV désigne la capacité des proposeurs de blocs ou d’autres intermédiaires à extraire de la valeur supplémentaire des transactions des utilisateurs en les réordonnant, en en insérant ou en en censurant certaines. Le concept est né des premières opportunités d’arbitrage sur les plateformes d’échanges décentralisées, mais il s’est progressivement élargi pour englober un large éventail de tactiques manipulatrices qui compromettent l’équité pour les utilisateurs et la neutralité des protocoles.

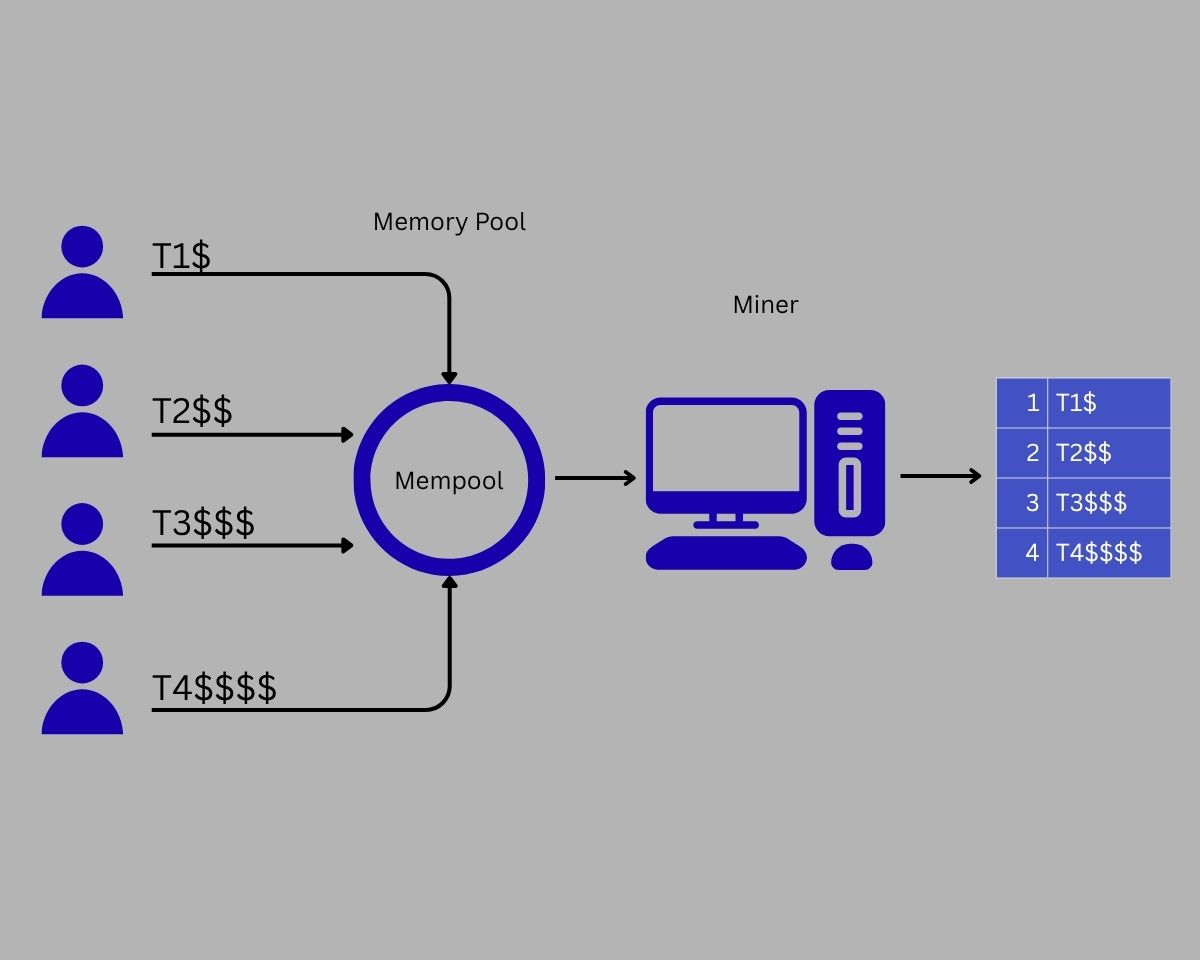

La MEV découle de la manière dont les transactions sont soumises et intégrées aux blocs. Dans la plupart des blockchains, les utilisateurs diffusent leurs transactions dans un mempool public — une zone d’attente où les nœuds peuvent voir et relayer ces transactions avant leur confirmation sur la blockchain. Bien que cette approche garantisse la transparence, elle expose également les transactions à des comportements stratégiques de la part d’acteurs capables d’influencer le contenu et l’ordre des blocs.

Par exemple, lorsqu’un utilisateur effectue un échange important sur une plateforme décentralisée comme Uniswap, sa transaction est visible par toute personne surveillant le mempool. Des acteurs sophistiqués, appelés « searchers », peuvent détecter cette transaction, en simuler l’impact, puis insérer leurs propres transactions avant et après celle de l’utilisateur dans un processus appelé « attaque sandwich ». L’attaquant achète d’abord l’actif, profite de l’effet de hausse causé par la transaction de l’utilisateur, puis le revend avec un bénéfice — le tout aux dépens de l’utilisateur. Ce n’est qu’un exemple de tactique MEV, mais il illustre bien le problème plus large : la combinaison de la visibilité et du pouvoir d’ordonnancement permet un comportement extractif.

La MEV peut également prendre la forme de frontrunning, lorsqu’un searcher copie une transaction rentable et la fait exécuter en premier, ou de backrunning, où l’attaquant capture les opportunités d’arbitrage résiduelles après un événement connu. Avec le temps, ces tactiques sont devenues hautement automatisées et compétitives, donnant naissance à une classe professionnelle de searchers et de constructeurs de blocs spécialisés dans la MEV.

D’un simple dysfonctionnement technique à un problème structurel

Ce qui n’était au départ qu’un sous-produit de la conception des protocoles est devenu un phénomène structurel. L’essor de la finance décentralisée (DeFi), où des centaines de millions de dollars transitent chaque jour via des transactions publiques et visibles, a rendu la MEV incontournable dans le paysage blockchain. Des recherches menées par Flashbots et d’autres groupes ont montré que l’extraction de MEV peut atteindre plusieurs dizaines de millions de dollars par mois rien que sur Ethereum, avec une activité similaire observée sur les rollups et d’autres réseaux de couche 1.

Ce niveau d’extraction n’est pas une simple curiosité technique : il a de graves conséquences pour l’ensemble de l’écosystème. Premièrement, il introduit de l’iniquité. Les utilisateurs paient plus cher pour exécuter leurs transactions, subissent un slippage supérieur aux attentes et voient leurs intentions utilisées contre eux. Deuxièmement, il perturbe les marchés du gas. Les acteurs motivés par la MEV sont prêts à proposer des frais de gas extrêmement élevés pour que leurs transactions soient prioritaires, évinçant les utilisateurs ordinaires et rendant les frais imprévisibles. Troisièmement, il fragilise le consensus. Dans les réseaux en preuve d’enjeu, les validateurs capables d’extraire de la MEV sont incités à centraliser la production de blocs ou à colluder avec les searchers, ce qui menace la décentralisation.

La MEV provoque aussi un gaspillage d’espace de bloc et davantage de réorganisations de chaîne. Pour maximiser leurs chances, les searchers envoient parfois plusieurs transactions identiques ou concurrentes, ce qui encombre les mempools et surcharge les ressources de calcul. Dans les cas extrêmes, des validateurs peuvent aller jusqu’à forker ou réorganiser la chaîne pour saisir des opportunités de MEV très rémunératrices, au risque de compromettre la finalité et la confiance dans le réseau.

Le mempool public comme vecteur d’exploitation

Le cœur du problème de la MEV réside dans le mempool public. Sa transparence est à la fois un atout et une faille. Elle permet aux utilisateurs de suivre l’activité du réseau et aux développeurs de concevoir des outils, mais elle donne aussi aux attaquants un aperçu précoce des intentions des utilisateurs. Ainsi, toute transaction visible dans le mempool public devient un signal que d’autres peuvent exploiter avant qu’elle ne soit validée.

Ce problème est amplifié par le décalage de latence entre la soumission d’une transaction et son inclusion dans un bloc. Même sur des blockchains rapides, il existe une fenêtre — parfois de quelques millisecondes, parfois de plusieurs secondes — durant laquelle des searchers à haute fréquence peuvent exploiter les données du mempool. Comme les mineurs ou validateurs décident quelles transactions inclure et dans quel ordre, ils deviennent les gardiens de la MEV. Si ce pouvoir n’est pas régulé ou décentralisé, le proposeur de blocs cesse d’être un opérateur neutre et devient un extracteur.

Ce problème est accentué par le délai entre l’envoi d’une transaction et son inclusion dans un bloc. Même sur des blockchains rapides, cette fenêtre — parfois de simples millisecondes, parfois plusieurs secondes — suffit à des searchers à haute fréquence pour exploiter les données du mempool. Comme les mineurs ou validateurs choisissent quelles transactions inclure et dans quel ordre, ils deviennent les véritables gardiens de la MEV. Sans mécanismes de régulation ou de décentralisation, ce pouvoir transforme le proposeur de blocs en extracteur, et non plus en opérateur neutre.

La MEV à travers les différentes chaînes et domaines

Si Ethereum a été le premier point central des recherches sur la MEV, le phénomène ne se limite pas à une seule blockchain. La MEV existe sous différentes formes sur les rollups, Solana, Binance Smart Chain et même Bitcoin. Les mécanismes varient selon le mode de production des blocs, le débit des transactions et la conception des smart contracts, mais le principe reste le même : les droits d’ordonnancement peuvent être monétisés, souvent au détriment des utilisateurs ordinaires.

Dans les environnements multichaînes et inter-domaines, de nouvelles formes de MEV apparaissent. La MEV inter-domaine consiste à exploiter des opportunités d’arbitrage entre des ponts, des solutions de couche 2 et différents exchanges décentralisés qui ne sont pas synchronisés. Par exemple, une émission importante d’un stablecoin sur une chaîne peut provoquer des écarts de prix sur une autre. Les searchers peuvent transférer rapidement des actifs entre chaînes et profiter de ces écarts, souvent aux dépens des utilisateurs plus lents ou ignorants de l’arbitrage.

Les protocoles de ponts, les agrégateurs de liquidité et les mises à jour d’oracles constituent autant de points d’entrée possibles pour la MEV. Plus l’interopérabilité entre chaînes augmente, plus la surface d’extraction s’étend. La MEV devient ainsi un enjeu global, qui dépasse le cadre d’une blockchain isolée et met en péril l’équité et l’efficacité de toute l’économie crypto.

Pourquoi il est essentiel de se protéger contre la MEV

Compte tenu de sa nature systémique, la MEV n’est plus considérée comme un simple bug à corriger, mais comme un problème structurel nécessitant des changements d’architecture. Une première approche consiste à atténuer ses effets, en utilisant des outils qui réduisent les impacts les plus néfastes sans modifier fondamentalement l’infrastructure. Cela inclut MEV-Boost, les mempools privés et les systèmes de chiffrement des transactions. Ces solutions offrent une protection partielle mais ne suppriment pas les incitations sous-jacentes.

L’approche la plus ambitieuse est la résistance, qui consiste à repenser l’architecture de construction des blocs et du flux d’ordres afin de réduire au maximum les opportunités de MEV. Cela implique de séparer la proposition de blocs de la sélection des transactions, de décentraliser le pouvoir des builders et d’introduire des enchères concurrentielles pour le flux d’ordres. Dans ce modèle, les utilisateurs ne soumettent plus leurs transactions dans un mempool public, mais dans des circuits contrôlés où leur exécution est protégée et équitablement tarifée.

La résistance à la MEV ne consiste pas seulement à empêcher les attaques sandwich. Elle vise à réaligner les incitations à tous les niveaux de la pile blockchain, afin que validateurs, builders et utilisateurs interagissent de manière à préserver la neutralité, limiter l’extraction de rente et renforcer la confiance. Cette vision est à la base du développement de nouvelles architectures comme SUAVE, qui seront étudiées en détail dans les prochains modules.