第 1 课

ETF 是什么?加密 ETF 的基础机制

本课将帮助你理解 ETF 的基本运作方式,并重点解释为什么加密 ETF 并不等同于“直接买币”。在进入 BTC ETF、ETH ETF 以及交易型 ETF 之前,先建立一个正确、可复用的认知框架。

一、ETF 的基本概念:它本质上是什么?

ETF(Exchange Traded Fund,交易型开放式指数基金)是一种在交易所挂牌、可以像股票一样买卖的基金产品。

与传统基金不同,ETF 的核心特征有三点:

- 在二级市场交易:投资者买卖 ETF 份额,本质上是在交易所中进行撮合交易,而不是直接与基金公司申购或赎回资产。

- 锚定某一类资产或指数:ETF 本身不创造价值,它只是“跟踪”某种资产(如股票指数、商品、债券,或加密资产)的价格表现。

- 价格围绕净值波动:ETF 在市场上的交易价格,理论上应接近其所对应资产的净值(NAV)。

理解这一点很重要:ETF 是一种金融包装,而不是资产本身。

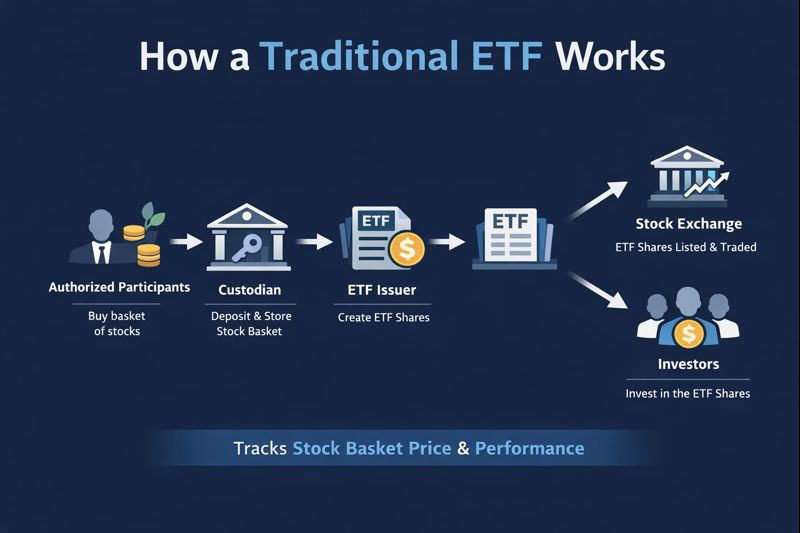

二、传统 ETF 是如何维持价格稳定的?

传统 ETF 运行流程图

ETF 能够在长期内高度贴近其资产净值(NAV),并不是偶然,而是依赖一套高度成熟、制度化的市场机制。 这套机制的核心在于:专业机构之间的套利闭环。

1.核心参与角色

在传统 ETF 体系中,主要有三类关键角色:

- 基金发行方:负责 ETF 的产品设计、信息披露与基金运作本身。

- 授权参与人:通常是大型投行或一级交易商,唯一可以直接与基金进行申购 / 赎回的机构。

- 做市商:在二级市场持续提供买卖报价,提升 ETF 的流动性与交易深度。

这三者共同构成了 ETF 的“价格稳定中枢”。

2.申购 / 赎回机制的套利逻辑

可以用一个非常直观的方式来理解这套机制:

- 当 ETF 市价高于资产净值(溢价):→ 授权参与人(AP)→ 在现货市场买入标的资产→ 向基金申购 ETF 份额→ 在二级市场卖出 ETF→ 获得无风险套利空间

- 当 ETF 市价低于资产净值(折价):→ 授权参与人(AP)→ 在二级市场买入 ETF→ 向基金赎回对应的标的资产→ 在现货市场卖出→ 完成套利

正是这种持续、自动化、规模化的套利行为,使 ETF 的价格始终被“拉回”到合理区间。

在传统金融市场中,这套机制具备几个关键特征:

- 交易时间一致

- 流动性高度集中

- 价格来源统一

- 法律与制度极度成熟

因此摩擦极低,价格偏离通常非常短暂。

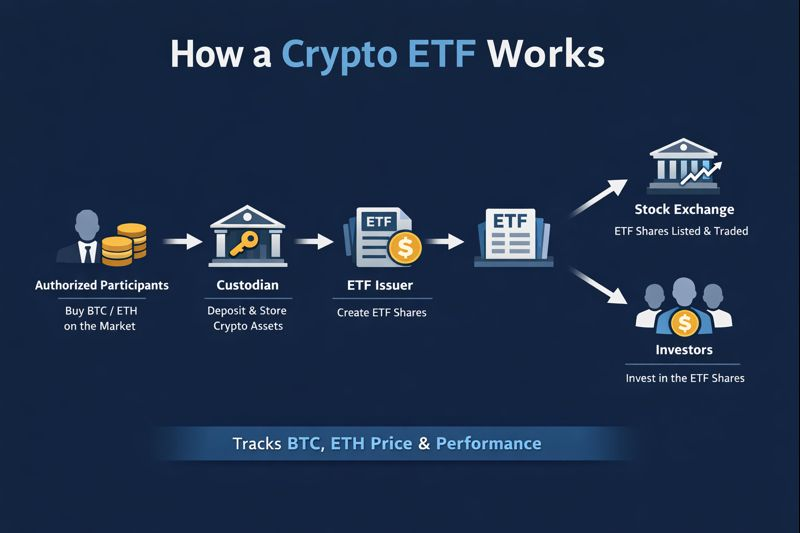

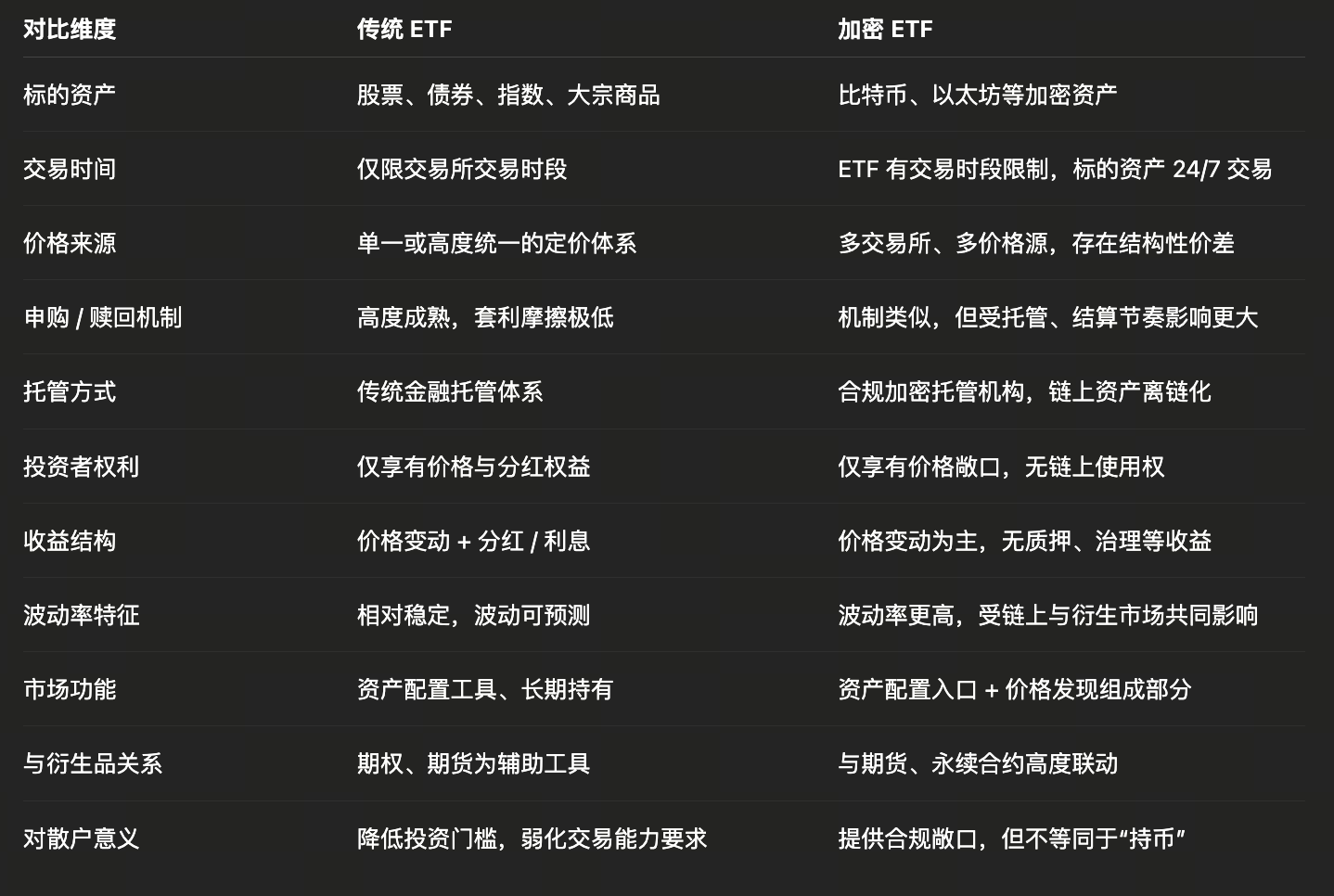

三、加密 ETF:为什么它“看起来一样,但本质不同”?

加密 ETF 运行流程图

当 ETF 进入加密市场时,名称虽相似,但其运行环境已经发生了根本变化。

标的资产的结构性差异

加密资产本身具备一系列与传统资产完全不同的特性:

- 24 / 7 不间断交易

- 多交易所、多价格源并行

- 高波动性

- 可链上自托管、可自由转移

而加密 ETF 本身:

- 只在传统证券市场交易时段运行

- 依赖合规托管机构

- 定价参考更集中

- 与链上市场并非实时联动

这意味着:ETF 与真实加密市场之间,天然存在时间差、流动性差与价格传导延迟。

这也是加密 ETF 跟踪误差与短期偏离更容易出现的根本原因之一。

四、一个常见误区:买 ETF ≠ 买币

这是理解加密 ETF 时最容易被忽略、却最重要的一点。

买入 ETF,你得到的是:

- 价格波动的金融敞口

- 合规、受监管的投资工具

- 更低的参与门槛与操作复杂度

但你并没有:

- 私钥所有权

- 链上资产控制权

- DeFi、NFT、治理与生态参与权

可以用一句话概括:ETF 是 TradFi 对加密资产的“可接受版本”,而不是加密世界本身。

五、为什么理解 ETF 机制如此重要?

因为在 ETF 时代,加密市场不再是单一系统,而是三套并行市场同时运作:

- 链上原生市场:DeFi、DEX、链上资产

- 中心化交易市场:CEX、合约、杠杆、结构化产品

- 传统金融市场:ETF、基金、衍生品

ETF,正是连接第 3 套体系与前两者的关键桥梁。理解 ETF,并不是为了简单回答“要不要买”,

而是为了理解这些更深层的问题:

- 为什么 ETF 资金流入未必立刻推高币价?

- 为什么 ETF 可能改变整体波动率结构?

- 为什么某些行情发生在 ETF 市场,而不是链上?

免责声明

* 投资有风险,入市须谨慎。本课程不作为投资理财建议。

* 本课程由入驻 Gate Learn 的作者创作,观点仅代表作者本人,绝不代表 Gate Learn 赞同其观点或证实其描述。

相关课程

中级

Aethir 介绍

Aethir 提供去中心化的 GPU 云基础设施,专为 AI、游戏和计算密集型应用而构建。本课程将全面解析 Aethir 的架构、代币经济、治理结构以及操作特性。学习者将深入了解去中心化计算模型如何通过代币激励机制和分布式验证系统进行构建和维护。

中级

加密货币领域的身份验证项目概览

欢迎来到《加密货币领域的身份验证项目概览》综合课程。在这门前瞻性课程中,我们将一起探索加密货币生态系统中的身份代币。当今世界,随着区块链技术和去中心化应用的普及,安全可验证的身份解决方案变得至关重要。本课程将带大家深入了解身份代币,探究它在Web3生态系统中的意义,以及它变革身份验证、隐私保护和信任建设的潜力。与我们一起开启这一探索之旅,用专业知识武装自己,以便更加轻松地掌握数字时代去中心化身份相关的知识及其应用

新手

加密领域自主研究指南(DYOR)

在加密货币领域,成功和失败之间的界限非常微妙。《加密领域自主研究(DYOR)指南》旨在为您提供工具、知识和洞见,让您能自信地在这个充满活力的领域中探索。您准备好深入探索、揭开加密货币领域的复杂性,并成为一名明智的投资者了吗?

中级

稳定币基础

本课程将带读者详细了解稳定币的方方面面,包括稳定币的定义、稳定币概述、不同类型的稳定币、稳定币的运作原理、如何安全地投资稳定币。同时,课程还将详细介绍市场上的主要稳定币,包括其用例和应用,监管与合规性,以及评估、投资稳定币并进行风险管理的策略。

中级

解析 L1 区块链:Kaia

Kaia 作为高性能的 Layer-1 区块链,具备 快速交易最终性和 低交易费用,同时支持 去中心化金融(DeFi)、游戏、现实资产代币化 等丰富生态系统。本课程将深入剖析 Kaia 的技术架构、代币经济、治理机制以及生态系统。