ETH ETF 的特殊性与争议点

本课将重点讨论 ETF 资金流入如何改变比特币与以太坊的定价逻辑、波动率结构与市场主导者构成;ETF 是否真的“稳定了市场”,还是在放大顺周期效应;以及 ETF 叙事如何重塑机构、散户与加密原生资金之间的博弈关系。

一、ETH 与 BTC:资产属性上的根本不同

尽管 BTC 与 ETH 同属加密资产,并且在价格表现上常被放在同一叙事框架中讨论,但从金融属性与经济角色来看,两者实际上处于完全不同的维度。

BTC:更接近“金融资产”

比特币的核心属性高度集中,叙事也极为清晰:

- 固定总量(2100 万枚)

- 明确的减半机制

- 稀缺性随时间增强

- 使用场景简单、变化极慢

因此,BTC 在传统金融语境中,天然更容易被理解为:

- 数字黄金

- 长期储值资产

- 对冲法币风险的宏观工具

BTC 的价值逻辑,本质上是“持有即参与”。你不需要使用它,也不需要理解复杂技术,只要相信其稀缺性与网络安全性即可。

ETH:更接近“平台型资产”

ETH 的角色则完全不同。以太坊并不是一个“单一用途资产”,而是:

- 去中心化计算平台

- 区块链经济的结算层

- 智能合约与金融活动的基础设施

ETH 的价值并不只来自“存在”,而是来自:

- 网络是否被使用

- 应用是否活跃

- 金融活动是否持续发生

BTC 是“被持有的资产”,ETH 是“被使用的网络”。这一根本差异,决定了 ETF 机制在两者身上的作用方式,从一开始就不可能相同。

二、ETH ETF 的第一个核心争议:无法 Staking

Staking 在 ETH 体系中的地位

在 PoS(权益证明)机制下,Staking 并不是以太坊的附加选项,而是整个系统的核心支柱:

- 验证者通过 Staking 维护网络安全

- 网络运行依赖质押资产的经济约束

- 持有者通过 Staking 获得持续区块奖励

对长期 ETH 持有者而言,ETH 并非纯价格资产,而是一种“可产生链上收益的网络资本”。

Staking 收益,构成了 ETH 长期回报的重要组成部分,也影响着其估值方式。

ETF 结构下的根本冲突

在 ETH ETF 的合规框架下:

- ETH 由托管机构统一持有

- 不参与链上质押

- 不承担验证责任

- 不产生 Staking 收益

这意味着:ETH ETF 持有的是一个“被动、静态、无收益的 ETH 版本”。

由此带来的结构性影响

这一差异并非细节问题,而是直接影响 ETF 吸引力的关键因素:

- 对长期持有者而言,回报结构被削弱

- 与链上原生持有方式形成明显收益落差

- ETH 的“使用型价值”在 ETF 中无法体现

这也是为什么市场对 ETH ETF 的热情,从一开始就明显低于 BTC ETF。

三、第二个争议点:ETH 的价值捕获路径不够“金融化”

BTC 的价值逻辑:易于建模

BTC 的金融逻辑极度简化:

- 供给路径清晰

- 稀缺性可量化

- 叙事稳定、变化缓慢

这使得 BTC 非常适合被:

- 做成 ETF

- 纳入宏观资产组合

- 用传统金融模型分析

ETH 的价值来源:多层且动态

ETH 的价值并不来自单一因素,而是一个复杂系统的结果:

- Gas 费用

- 应用交互产生的需求

- Layer 2 的结算回流

- MEV、Blob 费用等机制演进

这些变量:

- 会随技术升级变化

- 会随生态结构调整

- 难以用单一指标描述

对 ETF 投资者而言,ETH 更像一个:不断变化、持续演进的经济系统,而非静态资产。

四、ETH ETF 与 Layer 2 的关系争议

一个反复被提出的问题是:Layer 2 的繁荣,会不会削弱 ETH 的价值?

从 ETF 视角的困惑

站在传统金融投资者角度,常见疑问包括:

- 大量交易发生在 L2

- 主网表面 Gas 收入下降

- ETH 是否“赚得更少了”?

这种困惑并非毫无依据,而是源于:ETH 的价值捕获路径,正在从“直接收费”转向“系统级结算”。

真正的问题不在于“有没有价值”

而在于:

- 价值是否直观

- 是否容易被金融产品表达

- 是否容易讲成一个简单故事

Layer 2 的存在,使 ETH 的角色更像:全球结算与安全层,而不是交易收费机器。这在技术上是升级,但在金融叙事上,却显著提高了理解门槛。

五、为什么市场对 ETH ETF 的反应更冷静?

与 BTC ETF 推出后的强烈市场反馈相比,ETH ETF 的市场反应更克制,并非因为 ETH 不重要,而是因为:

- 资产叙事不够单一

- 收益模型不直观

- 技术逻辑与金融逻辑高度耦合

从 TradFi 的视角看,ETH 更像一家:商业模式不断变化、技术路线持续升级、难以用 PE 或单一指标估值的“平台型科技公司”。而不是一个“买了就放着”的简单标的。

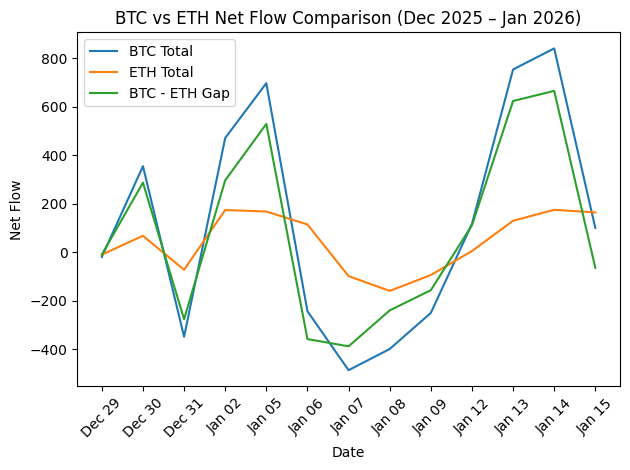

六、 ETH ETF 与 BTC ETF 资金流动差距

BTC 与 ETH 资金流动对比图(2025 年 12 月 – 2026 年 1 月)

数据来源:https://farside.co.uk/btc/

从图表可以看出,在统计区间内,BTC 的资金流动幅度明显高于 ETH,整体波动性更强,显示出资金在阶段性行情中更倾向于优先配置 BTC。尤其是在 1 月 2 日、1 月 5 日以及 1 月 13 日至 14 日期间,BTC 出现显著正向资金流入,同时 BTC 与 ETH 的差距快速扩大,反映出市场风险偏好上升时,资金更集中流向主流避险与趋势标的。

相比之下,ETH 的资金流动相对平稳,尽管在多数时间维持正值,但单日变化幅度有限,说明资金更多以结构性配置为主,而非情绪化追涨。1 月 6 日至 1 月 9 日期间,BTC 与 ETH 同步出现净流出,其中 BTC 的回撤幅度更大,显示在短期回调阶段,杠杆与短线资金对 BTC 的影响更为明显。

整体来看,BTC–ETH 差距的变化可以作为市场风险情绪的重要参考指标:当差距快速扩大时,往往对应趋势行情或资金集中效应;而当差距收窄甚至转负,则可能意味着资金开始向防守或均衡配置阶段过渡。

七、ETH ETF 是否仍然重要?

尽管争议重重,ETH ETF 依然具有不可忽视的意义。它的真正价值在于:

- 将 ETH 纳入主流金融讨论体系

- 提供合规、低门槛的价格敞口

- 成为机构理解 ETH 的第一站

但必须明确的是:ETH ETF 并不是 ETH 的终极金融形态,而只是一个过渡工具。它让传统金融开始“看见 ETH”,但无法完整表达 ETH 的使用价值、收益结构与生态潜力。

相关课程

Aethir 介绍

加密货币领域的身份验证项目概览

加密领域自主研究指南(DYOR)

稳定币基础