比特幣今日為何下跌?長持者拋售 24.5 萬枚 BTC,非農前降息政策不明朗

BTC0.49%

比特幣 2 月 10 日報 70,000 美元,仍維持低迷走勢。長期持有者淨持倉減 245,000 BTC,但總供應從 1,363 萬增至 1,381 萬顯示重新定位。2 月 6 日 66,940 BTC 流入累積地址創週期最大,巨鯨吸籌。夏普比率 -10 創低與熊市後期吻合。

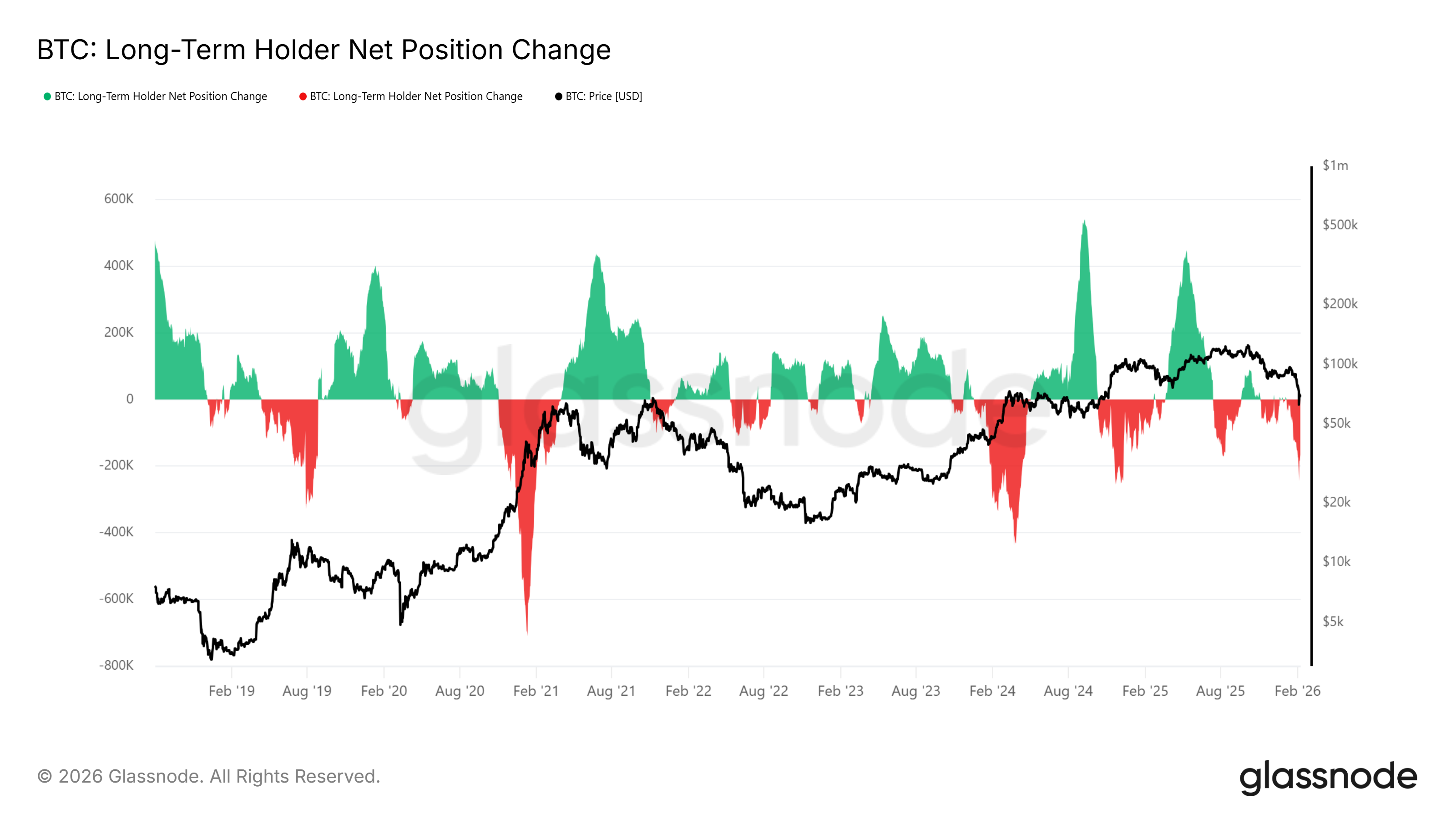

長期持有者拋售 24.5 萬,但總供應反增的矛盾

(來源:Glassnode)

Glassnode 數據顯示,上週四 BTC 長期持有者(LTH)淨持股在過去 30 天內減少了 245,000 BTC,創下日均持股週期性極端值。類似的 LTH 淨持股量高峰也曾在 2019 年和 2021 年中期的回檔階段出現,當時價格處於盤整階段而非進入下跌趨勢。長期持有者通常定義為持幣超過 155 天的地址,他們的行為被視為市場信心的重要指標。

同時,CryptoQuant 的數據顯示,儘管 LTH 仍在持續分發,但其總供應量已從 2026 年初的 1,363 萬枚增加到 1,381 萬枚。這種「拋售卻增加」的矛盾現象反映了 LTH 分類基於時間的特性。在市場不確定時期,短期持股者會減少交易活動,導致股票供應持續老化最終轉為長期持股。因此,即使較老的持股族群拋售股票,長期持股的供應量仍可能增加。

這種現象的深層邏輯是:當價格暴跌時,短期交易者恐慌性拋售後離場,他們的幣被長期投資者買走。這些新買入的幣雖然剛進入長期持有者的錢包,但隨著時間推移(超過 155 天)會被重新分類為 LTH 供應。同時,部分老 LTH 確實在拋售(-245,000 BTC),但新增的 LTH(透過時間老化)數量更多,導致總供應量淨增加。

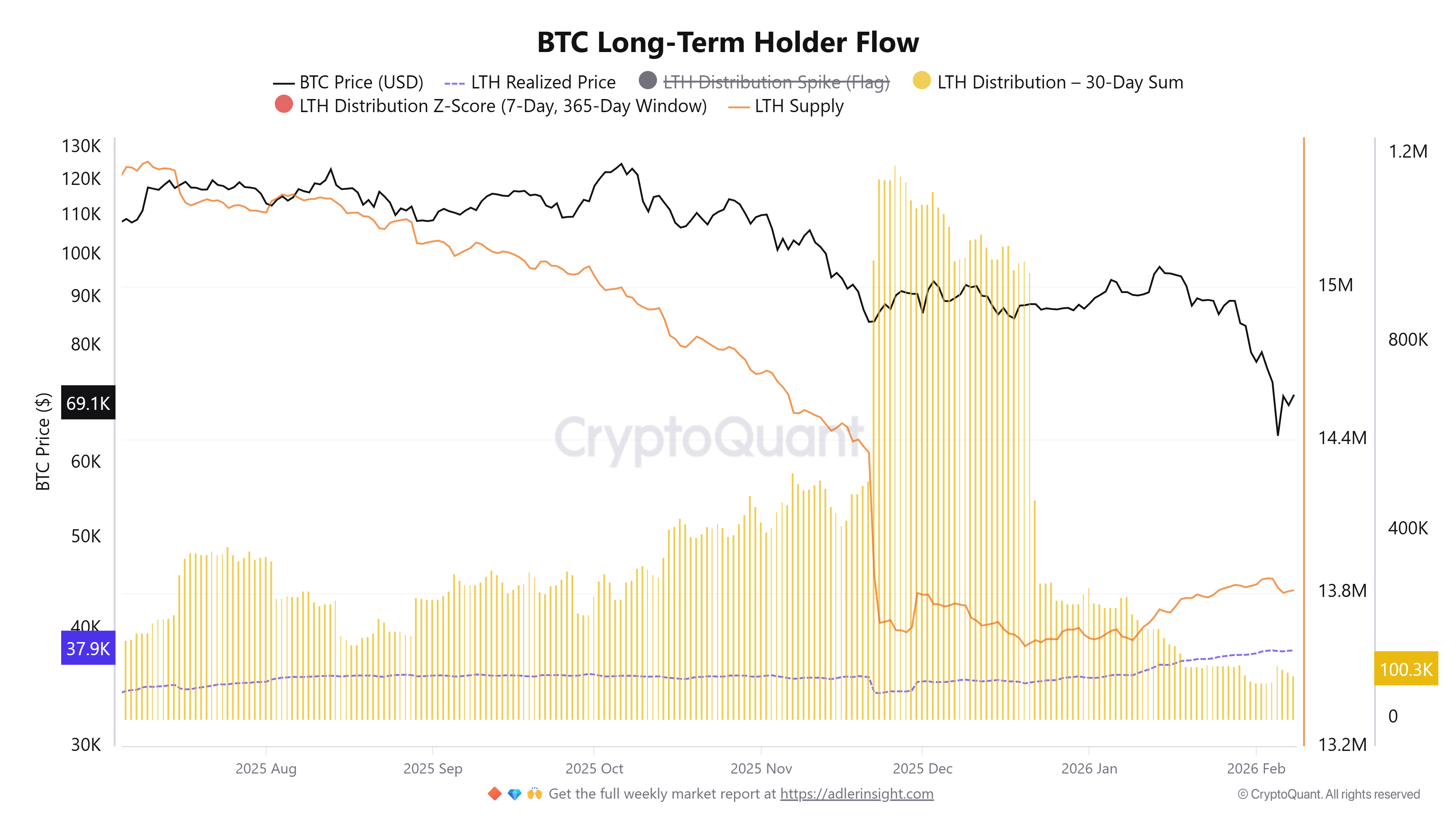

長期持有者數據的雙面解讀

(來源:CryptoQuant)

看跌訊號:淨持倉減少 245,000 BTC,老 LTH 在高位獲利了結

看漲訊號:總供應量增至 1,381 萬,短期幣正在老化成長期幣,顯示拋售後持有意願增強

長期持有者支出產出利潤率(SOPR)週一重回 1 以上,顯示比特幣在經歷一段虧損期後出現反彈。SOPR 衡量的是賣出比特幣的平均利潤率,數值大於 1 意味著賣方整體獲利,小於 1 意味著虧損。鑑於比特幣目前已實現價格高於 55,000 美元,這種情況可能與築底階段相符。

66,940 BTC 流入累積地址創週期最大

根據數據資源 CryptoQuant 的數據,最近 BTC 的拋售潮滿足了長期持有且不進行消費的錢包的積極逢低買入需求。2 月 6 日,約 66,940 枚比特幣流入累積地址,這是本週期中單日流入量最大的一次,這意味著大持有者利用下跌吸收了供應,然後將這些代幣自行保管。

66,940 BTC 相當於約 40 億美元(以當時價格計算),這種規模的單日買入在比特幣市場中極為罕見。累積地址指的是那些只進不出或極少支出的地址,通常代表長期投資者、機構或巨鯨的冷錢包。這些地址的增持是強烈的看漲訊號,因為它們減少了流通中的供應,鎖定了籌碼。

換句話說,交易者將比特幣轉移到了那些歷來分發速度較慢的錢包。這一點很重要,因為恐慌性拋售通常只有在買家撤離後才會「持續」。這裡的情況恰恰相反:下跌越深,流入那些通常不會在短期內拋售的投資者手中的幣就越多,從而收緊了流動性供應,提高了價格穩定的可能性。

需要注意的是:單一峰值可能存在噪音(實體聚類、內部重組),但持續的流入量增加將加強「暴跌不會持續」的論點。Glassnode 的 1K-10K BTC 供應量在最近的拋售潮中明顯上升,暗示著隨著價格走弱,巨鯨正在增加持倉。這群人通常會在去槓桿化期間吸收供應,這有助於拋售潮更快結束。

夏普比率 -10 與交易所指數轉正

據 CryptoQuant 分析師 Darkfost 稱,比特幣的夏普比率已下滑至 -10 左右,為 2023 年 3 月以來的最低水平,使其處於歷史上與熊市後期相吻合的區域。該指標衡量的是風險調整後的收益,它表明比特幣近期的表現相對於風險而言並不吸引人,這也解釋了為什麼下行壓力持續存在。

然而,2018 年底至 2019 年初和 2022 年末至 2023 年初的類似負面讀數與市場底部同時出現,而不是持續拋售。從實際角度來看,BTC 短期內可能仍然具有風險,但風險回報比正變得越來越不對稱,這種情況通常預示著趨勢反轉而不是更深持續的下跌。

Coinbase Premium 指數是衡量美國機構需求的指標,在比特幣價格暴跌至 60,000 中段後,該指數已迅速回升至正值區間。在 1 月的大部分時間裡,Coinbase 的價格都處於深度折價,這表明美國交易員持續施加拋售壓力。而當前的突然反轉則表明,隨著價格走弱,Coinbase 上的現貨買盤出現了正面成長。

非農 CPI 數據週市場屏息以待

宏觀經濟因素可能仍是近期波動的主要驅動因素,1 月美國消費者物價指數(CPI)數據將於週三公佈,而政策不確定性仍然很高。根據 CME FedWatch 的數據,市場目前認為 3 月 FOMC 會議不降息的機率為 82.2%,這反映出持續的通膨壓力和緊縮的政策前景。

Kevin Warsh 出任聯準會主席的不確定性,給風險資產帶來了更大的壓力。高企的公債殖利率和緊縮的金融環境持續對風險資產構成壓力,美國 10 年期公債殖利率維持在 4.22% 的數月高點附近,信用利差也保持收窄。實際收益率高企的時期恰逢加密流動性下降和比特幣現貨需求疲軟。

投資者正密切關注本周稍晚的美國非農就業報告、CPI 以及初請失業金人數。本周市場將重點關注在週三公布的美國 1 月非農就業報告,以及相關修正數據。路透社調查顯示,美國 1 月非農就業將增加 70,000 人。荷蘭國際集團表示:「市場平均預期美國 1 月就業人數將增加約 70,000 人,但市場對於不如預期的結果會更敏感。」

市場目前押注,聯準會今年至少降息兩次、每次 25 個基點。市場對於聯準會 6 月降息的預期迅速升溫,因為若川普提名 Warsh 出任聯準會主席獲得確認,6 月將是他上任後的首次政策會議。

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

留言

0/400

暫無留言