比特幣與貴金屬背離信號!黃金與銅價齊漲,BTC 將重演暴漲歷史?

BTC3.22%

比特幣目前表現落後於貴金屬,黃金創歷史新高而 BTC 仍在區間震盪。然而這種比特幣與貴金屬背離現象在 2019 年以來的每一次加密貨幣重大突破之前都曾出現。實際收益率下降推動黃金和銅價齊漲,市場在聯準會正式降息前就對流動性寬鬆進行定價。歷史顯示比特幣反應較慢,但一旦流動性訊號穩定後漲幅更劇烈。

貴金屬領漲揭示流動性轉向早期訊號

(來源:TradingEconomics)

儘管聯準會繼續釋放出對降息保持耐心的訊號,但黃金和銅價卻走高。這種分歧表明,市場傾向於在正式政策轉變之前就對流動性狀況進行定價,而不是等待央行的確認。這些金屬的價格走勢受到實際收益率、融資狀況和未來預期變化的影響,這種現象在寬鬆週期的早期階段就已屢見不鮮。

金融市場通常會在政策制定者承認情況轉變之前重新調整價格,尤其是在資本成本開始發生邊際變化時。黃金在多個經濟週期中的表現清晰地印證了這一點。倫敦金銀市場協會(LBMA)的定價數據和世界黃金協會的分析表明,黃金價格往往在首次降息前數月就開始上漲,因為投資者對實際收益率達到高峰而非降息本身做出反應。

2001 年、2007 年和 2019 年,在政策仍「官方」緊縮的情況下,黃金價格上漲,反映出人們預期持有現金的實際收益很快就會遞減。這種領先性使得貴金屬成為流動性環境變化的可靠領先指標。目前的市場格局似曾相識,隨著現金和國債實際收益率的下降,黃金吸引了避險資金。

銅價走勢之所以能進一步強化這個訊號,是因為它受不同的激勵機制驅動。與黃金不同,銅的需求與建築、製造業和投資週期密切相關,因此對信貸供應和融資狀況非常敏感。當銅價與黃金價格一同上漲時,這不僅顯示市場處於防禦狀態,也顯示市場預期寬鬆的金融環境將支撐實體經濟活動。芝加哥商品交易所(CME)和倫敦商品交易所(LME)銅期貨的近期走勢表明,儘管經濟成長數據不均衡且各國央行持謹慎態度,但銅價仍然走高。

黃金與銅價齊漲的三重含義

流動性預期轉向:市場認為實際收益率已達高峰,即將進入下降通道

週期早期訊號:避險(黃金)與成長預期(銅)同步,顯示寬鬆週期啟動

降低誤判風險:單一金屬可能受地緣政治或供應干擾,雙漲則反映系統性流動性變化

這種組合對市場具有巨大的影響力,因為它降低了錯誤訊號的風險。黃金價格單獨上漲可能受到恐慌情緒或地緣政治緊張局勢的影響,而銅價格單獨上漲則可能受到供應中斷的影響。當兩者同時變動時,通常反映出流動性預期的更廣泛調整,即使沒有明確的政策支持,市場也願意對此進行定價。

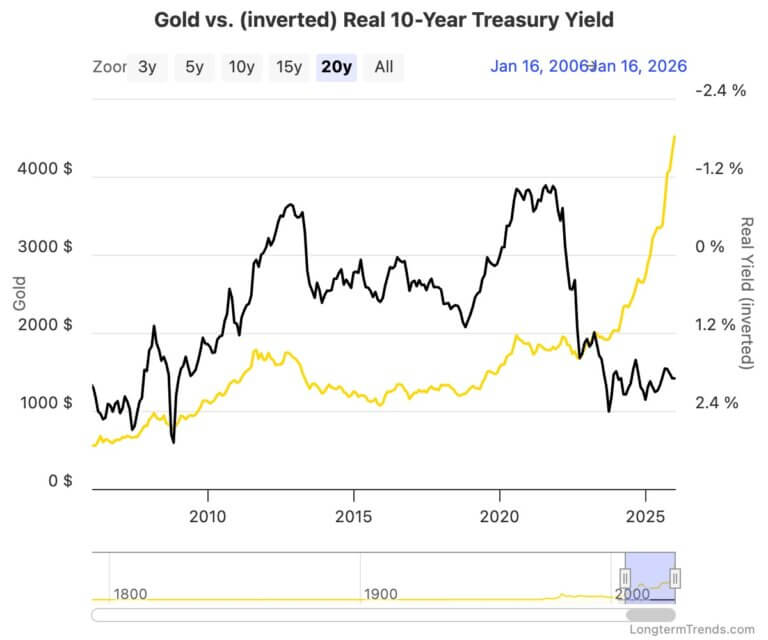

實際收益率才是真正的週期驅動力

(來源:LongTermTrends)

黃金、銅以及最終的比特幣,其共同的驅動因素是長期政府債券的實際收益率,尤其是美國 10 年期通膨保值債券(TIPS)的收益率。實際收益率代表投資者扣除通貨膨脹後的實際收益,也是持有無收益或低收益資產的機會成本。當這些收益率達到高峰並開始下降時,即使政策利率仍然很高,稀缺資產的相對吸引力也會提高。

美國財政部數據顯示,黃金價格長期以來與實際收益率密切相關,金價上漲往往始於實際收益率下降之後,而非降息之後。一旦國債實際殖利率開始收窄,鷹派言論幾乎從未成功扭轉這種關係。雖然銅價與金屬價格的關聯性不如金屬價格直接,但銅價仍然受到相同背景因素的影響,因為實際收益率下降往往伴隨著金融環境的寬鬆、美元走軟以及信貸管道的改善,所有這些都支撐了工業需求預期。

比特幣與貴金屬背離的核心就在於對實際收益率變化的反應時差。比特幣也遵循同樣的框架運行,但反應較慢,因為其投資者群體往往只有在流動性變化更加明朗後才會做出反應。2019 年,比特幣的上漲行情伴隨著實質殖利率的持續下降,並在聯準會由緊縮轉向寬鬆後加速發展。2020 年,隨著實際殖利率暴跌和流動性湧入市場,這種關係變得更加極端,比特幣的表現甚至在黃金重新調整後才開始加速。

資本輪動順序解釋比特幣延遲反應

在寬鬆週期中,各類資產的反應順序反映了不同類型資本的重新配置方式。在周期初期,投資人往往偏好保值性強、波動性低的資產,支撐了對黃金的需求。隨著市場對信貸寬鬆和經濟成長改善的預期增強,銅價開始上漲,反映出這一轉變。比特幣通常會在市場對寬鬆政策的落實更有信心,且流動性狀況能夠支撐風險更高、更具反射性的資產之後,才會吸收更多資金。

這種模式在各個週期中反覆出現。2019 年,黃金的上漲先於比特幣的突破,隨著降息成為現實,比特幣最終表現優於黃金。2020 年,時間線有所縮短,但順序仍然類似,比特幣的最大漲幅出現在政策和流動性應對措施已經實施之後。這種排序解釋了為什麼比特幣在周期早期階段可能顯得與市場脫節。它並非對孤立的數據或單一的利率決策做出反應,而是對實際收益率壓縮和流動性預期等因素的累積效應做出反應,而這些因素往往在金屬市場早期就能反映出來。

由於比特幣市場規模較小、發展時間較短,且對邊際波動較為敏感,因此一旦部位朝向有利於比特幣的方向轉變,其價格走勢往往會更加劇烈。目前,貴金屬似乎正在確認價格走勢之前重新調整定價,而比特幣則仍維持區間震盪。這種分化在寬鬆週期的早期階段經常出現,只有在實質殖利率持續下降到足以更廣泛地改變資本配置決策之後才會消失。

什麼情況會使背離轉暴漲設定失效?

這一框架依賴實際收益率持續走低。實際收益率持續走高將削弱黃金上漲的合理性,並降低銅的上漲動力,同時也會使比特幣失去過去週期中支撐其上漲的流動性支持。量化緊縮加速或美元大幅升值也會收緊金融環境,並對依賴寬鬆預期的資產構成壓力。

通膨再次飆升迫使各國央行大幅推遲寬鬆政策,這將構成類似的風險,因為這將推高實際收益率,並限制流動性擴張的空間。市場可以預期政策轉變,但如果基礎數據與預期相反,這些預期無法無限期地維持下去。

可能使比特幣與貴金屬背離轉暴漲設定失效的因素

實際收益率反轉上升:若通膨控制不力或經濟過熱,實際收益率可能重新走高

量化緊縮加速:央行加快縮表速度將收緊流動性

美元大幅升值:強勢美元通常壓制包括比特幣和貴金屬在內的所有替代資產

央行大幅推遲寬鬆:若通膨再次飆升,降息預期落空將打擊市場信心

目前,期貨市場仍在消化最終寬鬆政策的預期,國債實際殖利率也仍低於週期高點。貴金屬市場正在對這些訊號做出反應。比特幣尚未出現相應反應,但其歷史走勢表明,它往往只有在流動性訊號更加穩定後才會出現波動。如果實際收益率持續下降,金屬目前的走勢往往預示著比特幣日後也會效仿,而且走勢會更加強勁。

金屬價格正在發出有關金融狀況的早期訊號,而政策聲明尚未對此予以承認。這種領先性是比特幣與貴金屬背離現象的核心邏輯。一旦政策追上市場預期,比特幣作為高貝塔資產,其爆發力將遠超貴金屬。對於理解這種週期規律的投資者而言,當前的背離不是賣出訊號,而是可能的最後建倉機會。

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

相關文章

Bitcoin Breaks Through $74,000 Resistance Level, Crypto Market Strengthens Collectively, ETH and SOL Lead Weekly Gains

GateNews35分鐘前

留言

0/400

暫無留言