摩根大通:比特幣承接伊朗戰爭避險資金,黃金 ETF 大幅外流

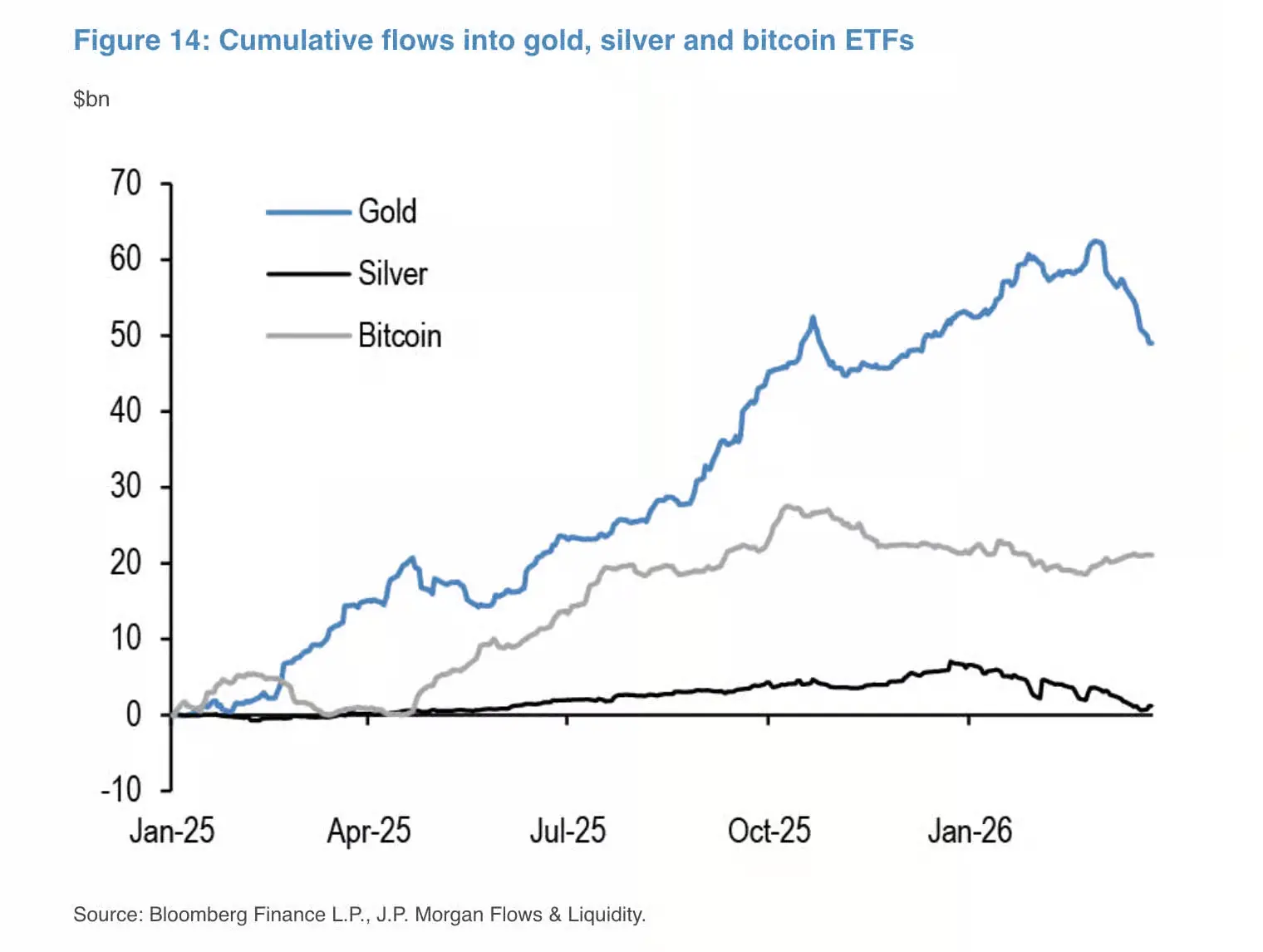

摩根大通董事總經理 Nikolaos Panigirtzoglou 率領的研究團隊於 3 月 26 日發布報告,指出在伊朗戰爭爆發背景下,比特幣表現明顯優於黃金與白銀。報告顯示,黃金受利率上升與美元走強雙重壓力,本月迄今已下跌約 15%,3 月前三週黃金 ETF 資金流出近 110 億美元,比特幣則在同期出現凈流入。

三週資金流向分化:黃金「擁擠倉位」爆倉,比特幣凈流入

(來源:摩根大通)

(來源:摩根大通)

摩根大通報告揭示了本輪跌勢的深層成因。黃金與白銀此前均已在今年稍早觸及歷史高點——黃金接近每盎司 5,500 美元,白銀接近每盎司 120 美元——形成高度集中的多頭倉位。一旦宏觀條件改變,這些「擁擠倉位」便觸發了獲利回吐與強制平倉的連鎖效應。

機構持倉層面,以芝加哥商品交易所(CME)未平倉合約為指標的數據顯示,黃金與白銀的機構期貨持倉在 2025 年底至 2026 年初攀升至高點,自 2026 年 1 月起急劇下降,顯示機構投資者的系統性退場。比特幣期貨持倉近幾週則保持相對穩定,未見同等程度的出場動作。

動量交易者進一步放大了市場分化。報告指出,黃金和白銀的動量訊號在「超買水平」和「低於中性水平」之間劇烈波動,強制平倉在近期跌勢中發揮了顯著作用;比特幣的動量訊號則從「超賣水平」回升至「中性水平」,顯示市場情緒正在改善。

伊朗加密活動激增:比特幣無國界特性接受地緣政治壓力測試

摩根大通引用 Chainalysis 數據指出,伊朗戰爭爆發後,當地加密貨幣活動出現明顯激增,民眾將資金從本地交易所轉移至自管錢包與國際平台,以規避資本管制與貨幣貶值風險。

報告明確指出,比特幣的無國界特性、可自我託管持有以及全天候交易的能力,使其成為經濟不穩定、貨幣壓力和資本管制時期的首選資金轉移工具。分析師總結:「伊朗加密貨幣交易活動激增,凸顯了加密貨幣作為避險資產,在遭受經濟和貨幣不穩定以及地緣政治壓力的國家中的重要作用。」

流動性格局翻轉:比特幣市場廣度已超越黃金

摩根大通採用 Hui-Heubel 比率對市場廣度與流動性進行量化分析。結果顯示,黃金歷來比白銀和比特幣更具流動性,但這一格局在近期發生顯著逆轉:黃金流動性狀況惡化,比特幣的市場廣度目前已超越黃金;白銀流動性下降幅度最大,進一步放大了其價格波動的烈度。

報告直接總結:「白銀 ETF 的資金流動已抹去自去年夏季以來的所有流入。黃金流動性狀況的惡化導致其市場廣度目前低於比特幣。」這一流動性格局的翻轉,在市場壓力環境下尤為重要——流動性充裕的資產能以更低的價格衝擊吸收大規模交易量,強化了比特幣在此次資金輪動中的結構性地位。

常見問題

摩根大通如何定義比特幣在戰時的「避險資產」特性?

摩根大通引用比特幣凈流入、伊朗本地加密活動激增及期貨持倉穩定等多項指標,將比特幣定性為在地緣政治壓力與貨幣不穩定時期具有避險需求的資產。核心依據是比特幣的無國界特性、自管持有能力及全天候流動性。

黃金為何在伊朗戰爭期間大幅下跌?

摩根大通指出,黃金此前已形成「擁擠倉位」,在觸及接近每盎司 5,500 美元的歷史高點後,一旦利率上升和美元走強帶來宏觀逆風,大量多頭倉位被迫平倉,3 月前三週 ETF 凈流出近 110 億美元,加速了跌勢。

比特幣流動性超越黃金意味著什麼?

根據摩根大通採用的 Hui-Heubel 比率,近期比特幣的市場廣度已超越黃金,意味著比特幣能以相對較低的價格衝擊吸收更大的交易量。對機構投資者而言,這是一個重要的市場結構訊號,反映出比特幣的市場深度正在持續改善。

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

留言

0/400

暫無留言