Primitive Ventures:預測市場的“東西方分化”,我們為何下注 Opinion Labs?

作者:Yetta,Primitive Ventures投資合夥人、Wildon,Primitive Ventures研究員

周交易量 15 億美元,60 天內累計交易量突破 100 億美元。當所有人都在為 Polymarket 130 億美元估值、以及與紐交所的高調合作鼓掌時,這家來自東方、仍處在“種子階段”的平台,卻在不聲不響中完成了自下而上的突破。這是我們關於 Opinion Labs 的完整投資判斷。

單機 NPC 時代正在結束

在過去幾十年裡,我們一直生活在一場“單機遊戲”中。真相由少數機構生產,敘事在會議室裡定稿,我們大多數人只是按照既定劇情移動的 NPC。Web2 讓我們能發聲,但並沒有真正讓我們參與決定方向。信念如何形成、共識如何被塑造,依然被關在算法黑箱和權力結構之中。

但如果,信念本身可以流動,並且被定價呢?

- 觀點,不只是表達態度,而是押注

- 分歧,不只是情緒對抗,而是價格在分叉

- 共識,不是轉發量,而是一條隨時可能反轉的曲線

- 現實,也不再是被觀看的劇本,而是一場多人參與的博弈

並不那麼“長尾”的悖論

預測市場到底是金融市場還是內容市場是一個很有意思的討論。作為金融市場,它在少數場景裡表現得非常好。沒有流動性,就沒有價格;沒有價格,就沒有信號。訂單簿、做市商、深度這些機制在美國大選這種全球注意力高度集中的事件裡,運轉得非常順暢,但一旦離開這些場景,就會開始失靈。

人類的注意力本身就是碎片化的。我們真正關心的大多數事情,都高度依賴具體語境和地域背景,比如文化八卦、地方政治、明星緋聞和各種社會話題。互聯網沒有讓這些興趣收斂,反而讓它們無限分叉。內容是爆炸式增長的,但資本和流動性永遠是稀缺的。

於是悖論出現了:

- 市場要有效,需要集中度;

- 人的觀點,卻天然是分散的。

如果一個平台只能依賴少數頭部事件維持流動性,它更像一個“事件交易所”,而不是一個真正承載信念博弈的市場。所以問題就變成了:當信息本身拒絕收斂時,你要如何在其之上構建一個金融系統?

我們為什麼投資 Opinion Labs

一年前,我們投資@opinionlabsxyz,當時 Polymarket 剛剛在選舉周期裡完成第一次大規模驗證,Prediction Market 成為西方 VC 圈最強的敘事主線之一。我們判斷,這樣一個內容/事件驅動的玩法,東方不會缺席,于是找上 opinion 完成了投資。半年後,Prediction Market 的討論擴散到亞洲,擴散到 BNBChain。而在那一刻,唯一有成熟產品、能第一時間上線並承接勢能的,就是 Opinion。

更重要的是,他們幾乎是在極低資本消耗的情況下跑到這個規模。無論從產品節奏、執行密度還是人均產出看,都是我們見過效率最高的團隊之一。

東方≠西方:預測市場正在分化

預測市場正在走向明顯的東西方分化,原因其實很簡單。資產可以在全球範圍內收斂,但觀點不行。美元、黃金、美股可以形成統一價格,但人們願意對什麼下注,本身是文化產物。預測市場真正擴張的前提,是流動性,更是共享注意力。

在美國,這種共享注意力極度集中。體育博彩培養了幾十年的散戶習慣,政治又早已演變成一檔全國級真人秀。注意力天然匯聚在少數超級事件上。Kalshi 和 Polymarket 順理成章地收斂到頭部市場,用更厚的訂單簿服務高頻和專業交易者。

東亞的情況則完全不同。中國的政治討論空間有限,日本散戶對政治參與度整體偏低,韓國用戶的注意力更多流向投機、娛樂、社會議題與流行文化。不同市場裡,散戶真正關心什麼、又對什麼有足夠認知去表達判斷,差異巨大。

這種差異在數據中體現得非常直觀。在 2026 年韓國總統選舉這一事件下,Polymarket 的交易量約為 40 萬美元,而 Opinion Labs 達到了 5200 萬美元。預測市場不可能贏家通吃,因為信念的形成高度本地化。

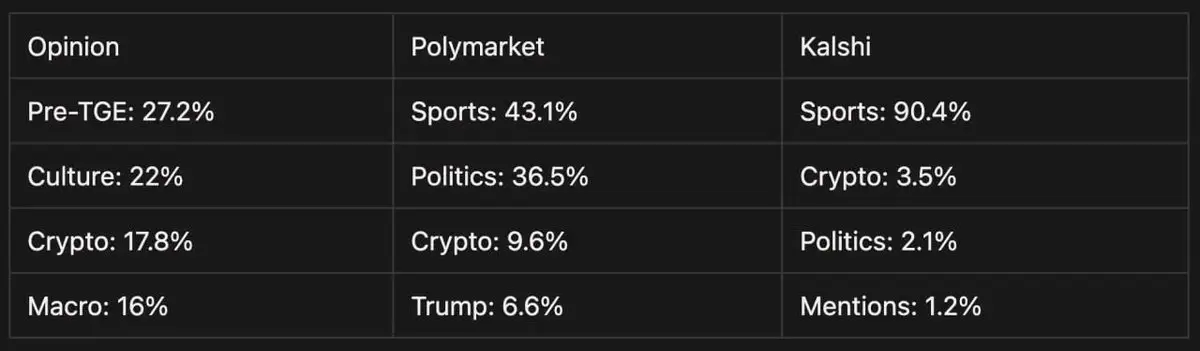

當共享注意力不存在時,流動性不會自動集中,反而會自然分散。我們看到的結構正是如此:相比 Polymarket 和 Kalshi,Opinion 的交易分布明顯更分散,交易量並沒有塌縮到少數頭部事件,而是持續鋪陳在大量離岸用戶真正關心的中長尾市場。

AI 作為規模化的關鍵

由人主導的市場創建,已經跟不上這個時代。當觀點無限、語境高度本地化時,如果還依賴人工篩選、人工上線,預測市場只能被迫收斂到少數頭部事件。

這正是 AI 變得不可或缺的原因。

在 Opinion Labs,AI 把零散的主張轉化為結構化市場:自動生成清晰的結算規則,劃定失敗邊界,並配合質押機制約束行為、強化責任。市場創建不再依賴少數編輯或運營團隊的判斷,而可以規模化擴張。大量帶有文化屬性、地域特徵的本地市場得以被快速生成,同時不會被垃圾內容淹沒。

當市場開始向長尾延伸,真正的難題其實是結算。長尾市場往往依賴複雜、分散、非結構化的信息源。單一裁決機制無法承載這種複雜性。AI 可以在規模上處理信息交叉與驗證,而硬體級安全與人類治理則作為最後的兜底。

這意味著,預測市場第一次有可能橫向擴張。不是把全球注意力壓縮到少數幾個超級事件上,而是在一個高度分散的世界裡,讓信念本身可以被組織、被交易、被驗證。

預測市場2.0:一個範式,兩種演化

在 prediction market 上,中西方開始明顯分野。

西方選擇了金融化與機構化。所以我們看到 IB founder 說,最高頻交易的是天氣/溫度合約。更廣泛意義上講,比如能源、農業、航運這些行業都長期暴露在氣候風險之下,卻始終缺乏足夠精細、可交易的對沖工具。在這個語境裡,prediction market 的發展方向變成了能不能規模化流動性、能不能做出足夠強的衍生品結構、能不能被機構風控體系理解並接納。創業者思考的是如何把它打磨成合格的金融基礎設施。

東方則走向了互聯網化與內容化。它更像一種娛樂化的信息消費與表達機制。在這個語境裡,核心是用戶在什麼時間點、願意為什麼下注。它是內容的一種變現形態:下注是參與感,賠率是敘事強度,交易量是情緒共識。產品要解決的不是複雜的金融工程,而是一套內容運營邏輯,即如何把熱點、輿論、社交討論,轉化為持續的交易動機。

Prediction Market 已經進入 2.0。它不再是贏家通吃的單一市場,而是兩種由文化塑造的不同演化方向。兩者共同指向的,是一個更大的變化,市場不再只是交易結果的場域,而是原子化到處理不確定性的機制本身。

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

相關文章

留言

0/400

暫無留言