比特幣在經濟不確定性高出2008年金融危機兩倍時仍能站穩腳跟嗎?

Tap Chi Bitcoin

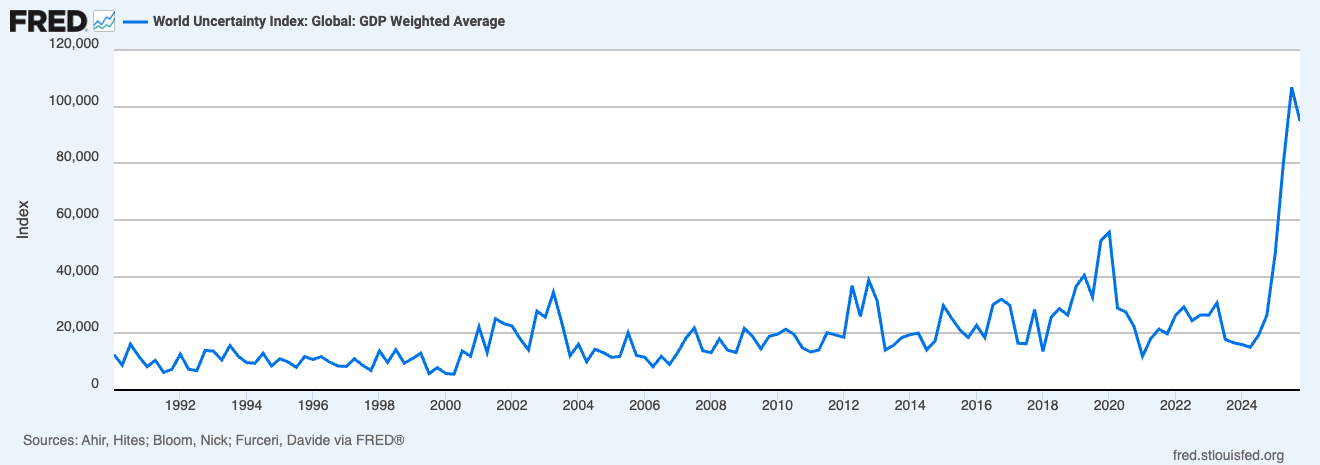

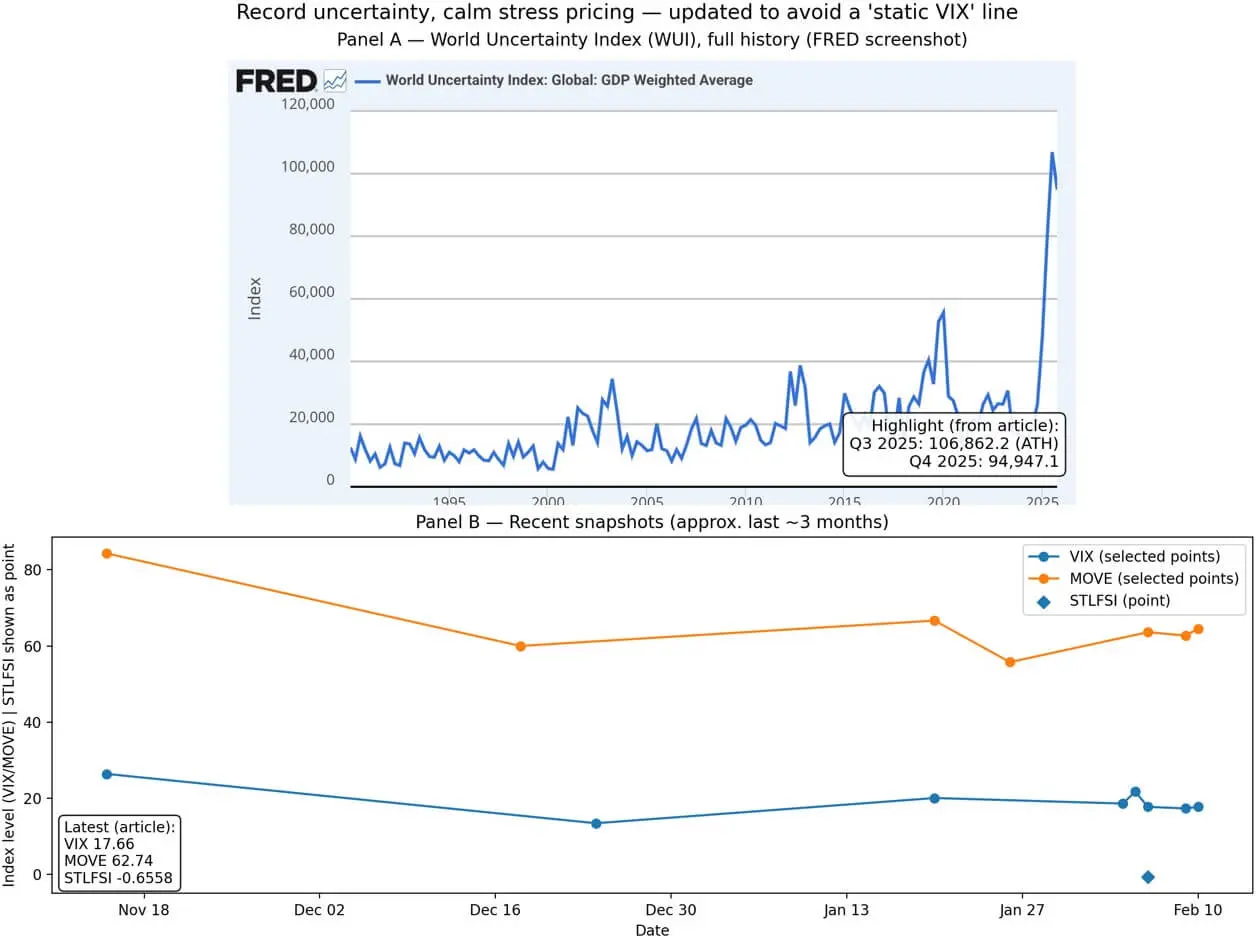

指數不確定性全球指數(World Uncertainty Index – WUI)— 根據經濟學人智庫國家報告中“uncertainty”一詞出現頻率的加權GDP衡量指標—在2025年第三季度升至106,862.2,並在第四季度仍維持在高位94,947.1。

來自FRED的歷史WUI數據顯示,這是前所未有的高點。

WUI的計算方法是標準化關鍵詞出現頻率,並按國家匯總。目前的水平相當於每個國家的每份10,000字季度報告中,“uncertain”或“uncertainty”這些詞出現約10到11次—遠高於歷史平均水平。

當前的異常之處在於,標題所示的史上最高不確定性與傳統市場風險定價仍處於較低水平之間存在偏差。

CBOE VIX波動率指數在2月11日為17.66,MOVE指數(衡量債券市場波動)為62.74。而聖路易斯聯邦儲備銀行的金融緊張指數為-0.6558,低於長期平均,顯示截至2月6日的系統性風險處於正常以下水平。

換句話說,市場仍以正常運作的預期進行定價,而國家報告卻描述了一個史上罕見的不確定環境。

這種差距對比比特幣尤為重要,因為該資產的價格行為會根據不確定性是僅停留在“標題”層面,還是擴散到實際金融條件而產生變化。

目前,宏觀經濟變數仍主導比特幣,因為它作為風險資產的交易仍處於緊縮狀態。DXY美元指數為96.762,美國10年期國債收益率為4.22%,10年期TIPS實質收益率為1.87%。

美元走弱與較高的實質收益率通常會引發價格波動加劇,並使市場對政策預期、資金流動和避險需求更為敏感。

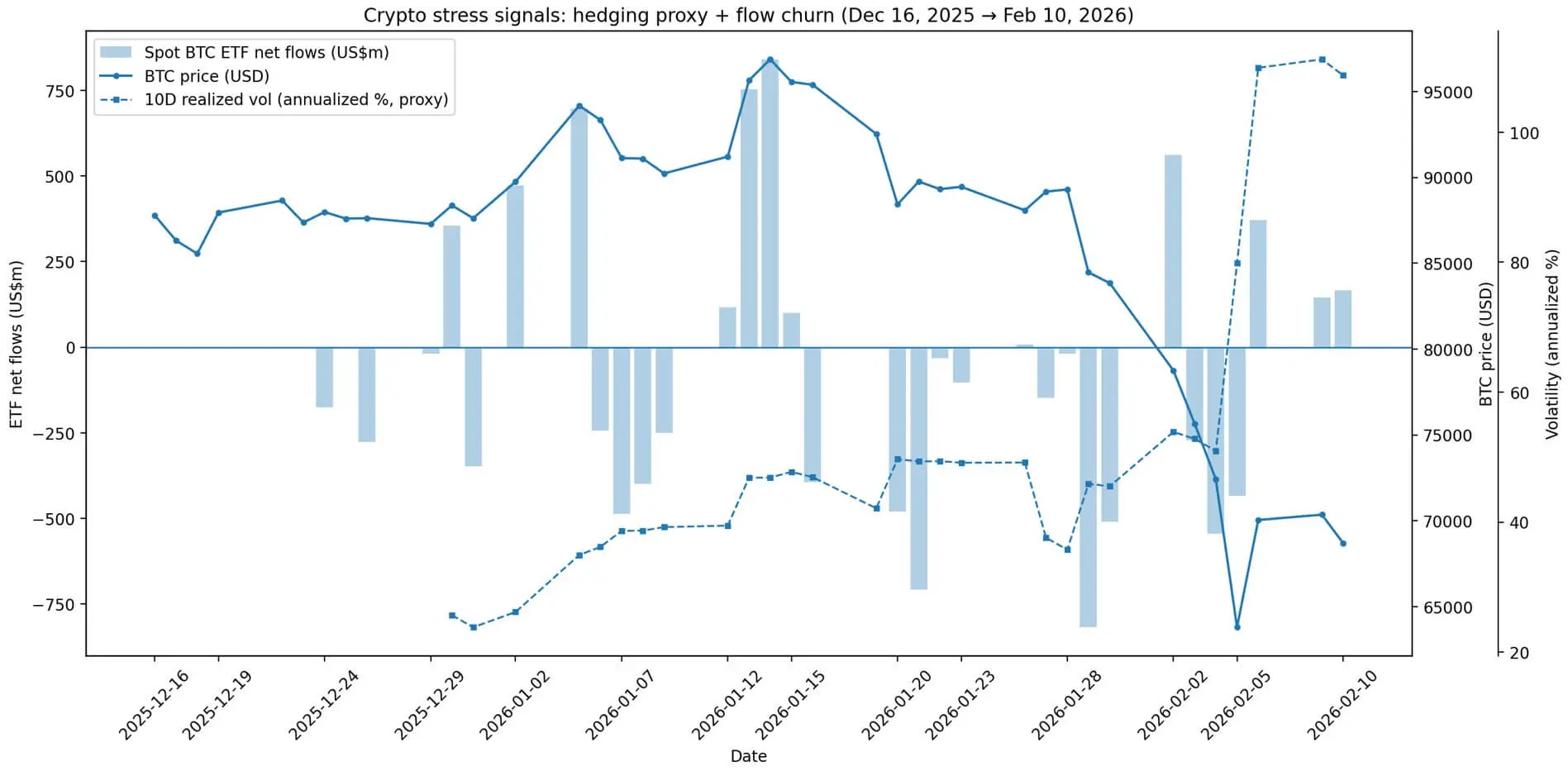

因此,比特幣價格劇烈波動,交易約在66,901.93美元,較前一交易日下跌約2.5%。

期權市場也顯示避險需求的降低。Deribit的波動率指數(DVOL)在48小時內從約55.2升至接近58,顯示交易者願意支付更高的保險費用,反映宏觀經濟擔憂升溫,儘管現貨波動尚未爆發。

比特幣現貨ETF的資金流也反映出市場不確定性較高,而非趨勢信心。根據Farside Investors的數據,1月資金淨流出超過16億美元;到2月10日,2月仍持續淨流出近700萬美元,儘管最近三個交易日大部分資金已反轉。

持續的進出模型顯示,機構資金配置者正逐步降低風險,然後再逐步增加,而非保持穩定立場—這是宏觀經濟不明朗但尚未出現明顯金融緊張的典型特徵。

穩定幣市場進一步提供了加密貨幣流動性狀況的背景。穩定幣總供應約為3075億美元,近30天幾乎持平,僅下降0.25%。這表明鏈上購買力仍然存在——“乾粉”仍待觸發催化劑或市場條件變化。

全球不確定性指數在2025年第三季度達到超過106,000的歷史高點,而VIX、MOVE及其他金融緊張指數仍處於低位。## 兩種相反的解讀

全球不確定性指數在2025年第三季度達到超過106,000的歷史高點,而VIX、MOVE及其他金融緊張指數仍處於低位。## 兩種相反的解讀

比特幣的未來走向取決於市場如何解讀當前的史上高不確定性。

第一種情境認為高WUI是金融條件將進一步收緊的前兆。如果政策和地緣政治的不確定性轉化為更高的風險溢價,預期增長放緩或資金避險,則比特幣通常會像高β風險資產一樣運動——在美元走強和實質收益率高企時容易大幅下跌。ETF資金持續流出將支持這一觀點。

第二種情境則認為高不確定性是政策和主權信用風險的信號。此時,比特幣可能作為非主權避險資產受益。然而,歷史證明,這種效果只有在實質收益率下降或流動性放鬆時才明顯——而目前尚未出現。

“非主權避險”策略只有在持有現金或政府債券變得不吸引人時才有效——這與當前環境相反。

目前的市場狀況相當特殊:WUI創新高,但金融條件尚未放鬆,金融緊張指數也未大幅升高。市場既未反映恐慌,也未反映風險釋放。

結果是盤整:比特幣在區間內波動,期權市場傳遞謹慎信號,機構資金的流入流出尚未形成明確趨勢。

比特幣ETF資金在1月底大規模撤出後,於2月初又開始回流,且實際波動率(年化)大幅升至80%以上。## 主要決定因素

比特幣ETF資金在1月底大規模撤出後,於2月初又開始回流,且實際波動率(年化)大幅升至80%以上。## 主要決定因素

兩個最重要的指標是實質收益率和美元指數。

如果10年期TIPS實質收益率下降或美元走弱,將是轉向第二種情境的信號——不確定性轉為支持比特幣的因素。歷史上最大漲幅多發生在實質收益率下降和流動性擴張時,即使不確定性仍高。

第二個信號是ETF資金流。如果資金持續穩定流入並保持正向,表明機構將不確定性視為增持的機會。反之,若資金再次流出,比特幣仍被視為在降低風險時的賣出資產。

第三個信號是期權市場。如果DVOL持續高企且避險需求下降,交易者正準備迎接大幅波動——可能是任何方向的劇烈突破,取決於宏觀數據的變化。

WUI創新高與傳統波動指標之間的差距仍然較小,這是最值得關注的跡象。如果政策和地緣政治的不確定性開始反映在傳統波動測度中,當前的平靜狀態可能結束,比特幣作為“風險資產”的反應可能佔上風。

反之,如果WUI持續高企但緊張指數仍低,則表明不確定性仍僅在預期和預測層面,尚未反映在市場位置——一旦出現宏觀觸發因素,可能引發劇烈波動。

顯然,比特幣正處於一種狀態:它既可以作為高β風險資產,也可以作為非主權避險資產,兩者皆合理,但需要相反的宏觀條件來激活。史上高不確定性並未解決這一矛盾——它只是放大了這一矛盾。

石山

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

留言

0/400

暫無留言