以太坊網路活動 110 萬創高!2018 崩盤前兆重演,交易所流入爆表

ETH-0.73%

以太坊網路活動達 110 萬次創高,但歷史預示風險。2018 年 ICO 頂峰後從 1,400 跌至 100,2021 年 DeFi 爆發後從 4,000 跌至 2,000。交易所流入量 2 月 3 日飆至 130 萬創高,兩天後從 2,230 跌破 2,100。CryptoQuant 稱處高風險區域。

110 萬次轉帳創高的雙面解讀

(來源:CryptoQuant)

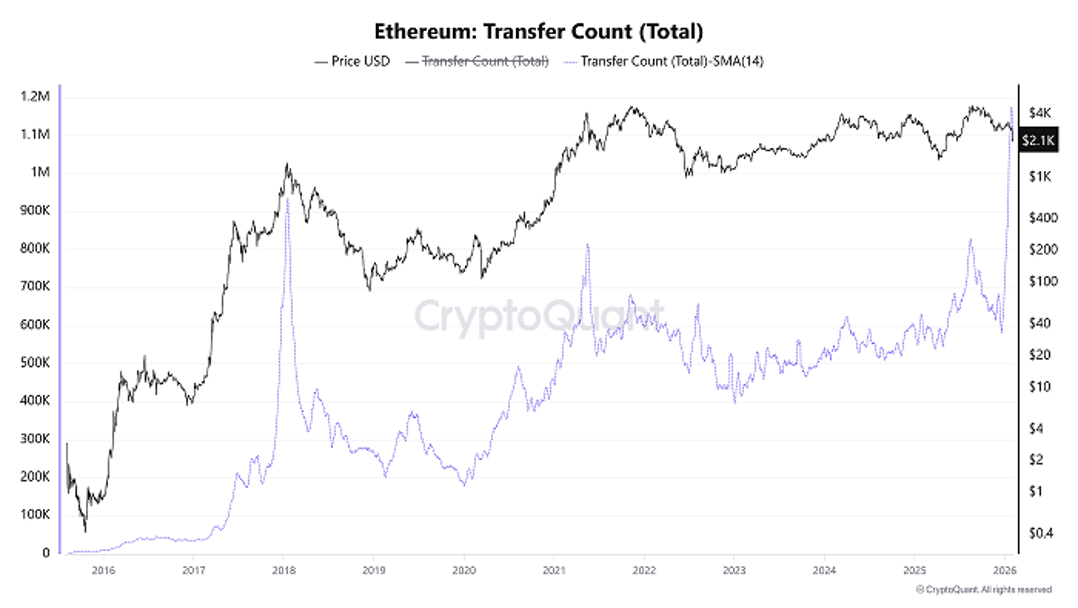

進入 2 月,CryptoQuant 數據顯示,以太坊網路活動以轉帳計數(代幣轉帳總數)14 天移動平均值衡量,達到創紀錄的 110 萬次。乍一看,這個數字似乎很有希望。它顯示以太坊網路成長強勁,且應用範圍將不斷擴大。網路活動增加通常被視為生態繁榮的標誌,意味著更多用戶在使用以太坊進行交易、部署智能合約或參與 DeFi 和 NFT 活動。

然而,更深入的分析表明,這可能並非許多人預期的看漲訊號。相反,根據歷史先例,這可能預示著價格將進入回調階段,甚至是週期性的價格高峰。CryptoQuant 分析師 CryptoOnchain 指出,以太坊網路活動異常活躍的兩個時期都預示著市場頂部。

2018 年 1 月 18 日,在 ICO 熱潮的頂峰,以太坊網路活動激增。此後不久,ETH 價格從約 1,400 美元暴跌至年底的 100 美元以下,跌幅超過 92%。這一跌勢將整個加密貨幣市場拖入了長達兩年的「加密貨幣寒冬」。2021 年 5 月 19 日,隨著 DeFi 和 NFT 的爆炸性成長,此指標再創新高。隨後市場急劇逆轉,ETH 價格從 4,000 美元以上跌至 2,000 美元以下,跌幅超過 50%。

原因很簡單。ETH 轉帳量的增加通常表明更多投資者正在從錢包中提取資金,而且往往是大額交易。這種行為可能反映出投資者在預期未來惡化的情況下試圖拋售。當網路活動因為用戶積極買入和建倉而增加時,這是真正的看漲訊號。但當網路活動因為用戶將代幣從冷錢包轉到交易所準備賣出而增加時,這是賣壓累積的前兆。

以太坊網路活動高峰的歷史教訓

2018 年 1 月 18 日:ICO 熱潮頂峰,隨後從 1,400 跌至 100(跌 92%)

2021 年 5 月 19 日:DeFi/NFT 爆發,隨後從 4,000 跌至 2,000(跌 50%)

2026 年 2 月初:轉帳達 110 萬次新高,當前價格已從 2,230 跌破 2,100

CryptoOnchain 表示:「目前的情況與 2018 年和 2021 年的情況非常相似。雖然宏觀環境有所變化,但網路參與者的鏈上行為表明我們正處於高風險區域。」這個判斷基於模式識別而非基本面分析,它提醒投資者不要因為網路活動增加就盲目樂觀。

交易所流入 130 萬的拋售警報

2 月初 ETH 跌破 2,300 美元時,以太坊網路活動的另一個指標,交易所資金流入量(前 10 名)出現激增,進一步佐證了這一觀點。以太坊交易所流入量(前十名)衡量的是交易所前十筆最大流入交易的代幣總量。數值越高,表示投資者一次存入大量資金的情況越多。這通常預示著拋售壓力上升,價格進一步下跌的風險也隨之增加。

2 月 3 日,該指標飆升至 130 萬,創一年來新高。兩天後,以太坊價格從 2,230 美元跌至 2,100 美元以下,跌幅約 6%。這種「流入激增→價格暴跌」的時間序列,清晰驗證了該指標的領先性。當大量以太坊在短時間內湧入交易所時,通常只有一個目的:賣出。

130 萬的流入量在以太坊市場中是極端數字。這相當於約 2.6 億美元的資金(以當時價格計算),若全數拋售到市場,足以在短時間內壓低價格數個百分點。更重要的是,這個指標追蹤的是「前十名」最大流入,意味著這是大戶或機構的行為,而非散戶的零星賣出。大戶的拋售往往更有計劃性和持續性,對價格的衝擊也更持久。

從心理層面分析,當投資者決定將大量以太坊從個人錢包轉入交易所時,通常代表他們對短期前景已經失去信心。個人錢包持有代表「長期持有」的意圖,而轉入交易所則代表「準備變現」。這種行為模式的集體轉變,是市場情緒從樂觀轉向悲觀的明確訊號。

當前與 2018、2021 年的相似與差異

根據 BeInCrypto 的分析,要確認趨勢反轉,以太坊至少需要回升至 3,000 美元。短期內,由於拋售壓力依然存在,以太坊可能會繼續下跌至 2,000 美元的支撐位附近。這個判斷基於技術面和鏈上數據的綜合分析,3,000 美元是中期趨勢的關鍵分水嶺,突破才能確認熊市結束。

當前情況與 2018 和 2021 的相似之處在於:網路活動達到極端水平、交易所流入激增、以及價格已經開始下跌。但也存在差異。2018 年是 ICO 泡沫破裂,監管打擊和詐騙項目曝光引發信心崩潰。2021 年是 DeFi 和 NFT 的投機泡沫,槓桿過高和市場過熱導致急劇調整。當前的情況是什麼?可能是機構去風險和宏觀流動性緊縮的綜合作用,而非以太坊生態本身的問題。

這種差異意味著當前調整的性質可能與過去不同。2018 年的暴跌是基本面崩潰,ICO 模式被證明不可持續。2021 年的調整是估值修正,泡沫被刺破。當前若主要是宏觀因素驅動,一旦宏觀環境改善(如美國降息、地緣政治緩和),以太坊可能迅速反彈。但若以太坊生態本身出現問題(如 Layer2 分流嚴重、競爭對手侵蝕市場份額),則可能進入長期低迷。

從 Vitalik 最近承認 Layer2 策略失敗並轉向 Layer1 擴容來看,以太坊確實面臨戰略層面的挑戰。這種內部戰略的不確定性,疊加外部宏觀壓力,使得當前的以太坊網路活動高峰更像是危險訊號而非機會訊號。

對投資者而言,理性的態度是:不要因為網路活動創高就認為以太坊正在蓬勃發展,更要關注這些活動背後的動機。若是真實用戶增長和應用擴展,那是利好。若是大戶提款準備拋售,那是利空。當前的鏈上數據更傾向於後者。

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

相關文章

留言

0/400

暫無留言