Исполнительное резюме

-

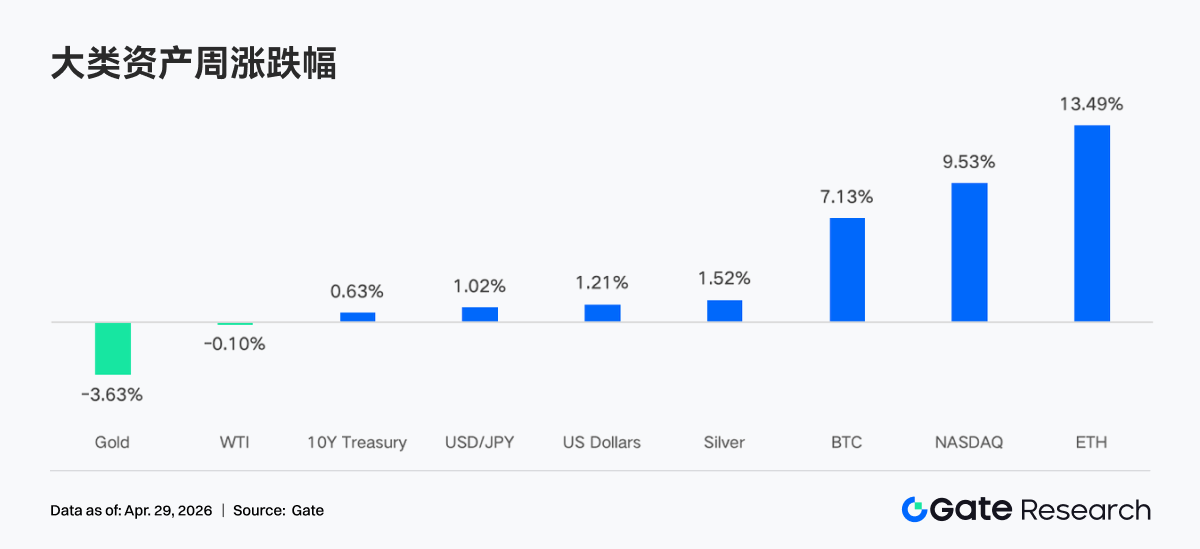

На прошлой неделе крипторынок сохранил «осторожно оптимистичный» настрой. Это было связано с ослаблением геополитических рисков на Ближнем Востоке и ростом ожиданий снижения ставки ФРС в этом году. BTC вырос с $68 000 до выше $77 000, при этом чистый приток в BTC ETF оставался высоким.

-

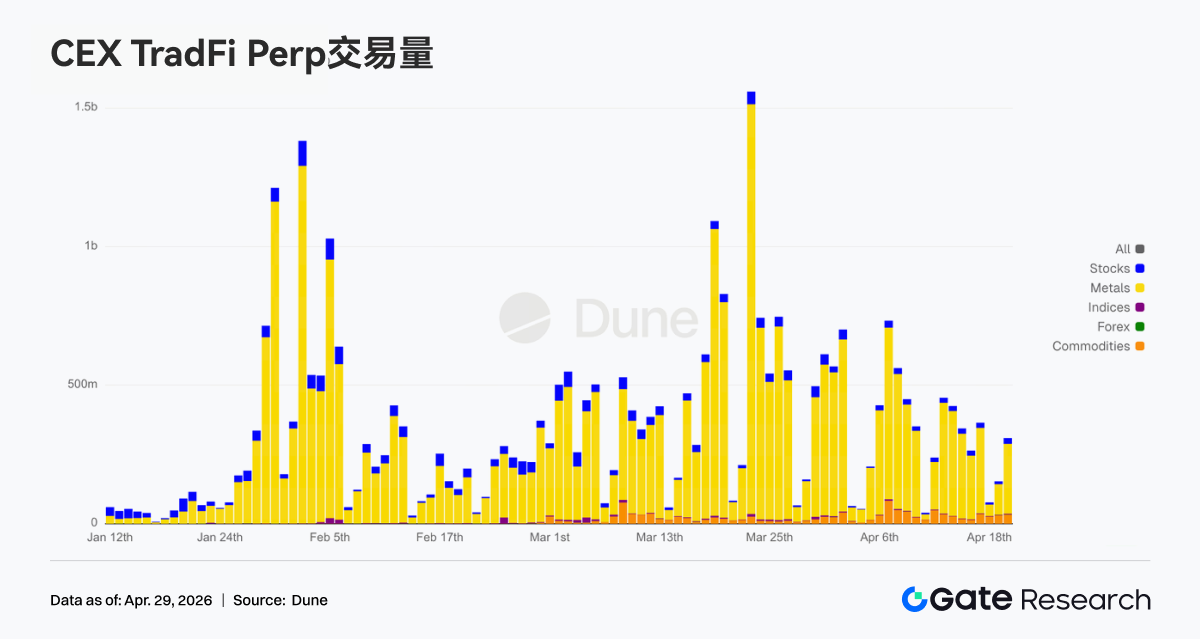

Активность на рынках TradFi снизилась после мартовского пика, но золото по-прежнему оставалось основным активом для торговли. Доля акций и товаров выросла.

-

Капитал на ончейн-рынке продолжал концентрироваться на площадках с высокой ликвидностью и оборотом. Объем торгов PancakeSwap за неделю приблизился к $36 млрд, а в экосистеме Solana преобладала торговля с малой величиной и высокой частотой.

-

Потоки в стейблкоинах вернулись к расчетным долларовым активам. Предложение USDT приблизилось к $200 млрд, а доходный стейблкоин USDe за неделю зафиксировал чистый отток почти $2 млрд.

-

После события с rsETH аппетит к риску на ончейн-рынке резко снизился. Баланс кредитования Aave сократился на 26,7% за неделю, ключевые ставки заимствования по стейблкоинам выросли, а фонды быстро перешли к конкурентам, таким как Spark.

-

На рынке деривативов наблюдалось классическое расхождение: «отрицательные ставки финансирования + консолидация на высоких уровнях». Шорт-позиции по бессрочным фьючерсам BTC оставались перегруженными, но поддержка сохранялась за счет спота и институциональных заявок. Подразумеваемая волатильность и объем опционов также выросли.

-

В институциональном сегменте объем спотовой торговли увеличился на 20,09% за неделю, было добавлено более 30 новых возможностей. Объем торгов CrossEx и капитал достигли рекордных максимумов, увеличившись на 79% и 816% соответственно, поскольку институты ускоряли арбитраж между биржами и хеджирование. Внедрение Trading System 3.0 продвигается, ускоряется развитие инфраструктуры и привлечение институциональных клиентов.

1. Основные события и анализ рынка

На прошлой неделе на крипторынке преобладало «осторожно оптимистичное» настроение. Это было связано с частичным ослаблением геополитической напряженности на Ближнем Востоке, ростом ожиданий снижения ставки ФРС и продолжающимся институциональным спросом, который компенсировал краткосрочную фиксацию прибыли. BTC вырос примерно с $68 000 до более $77 000, что составило 12%.

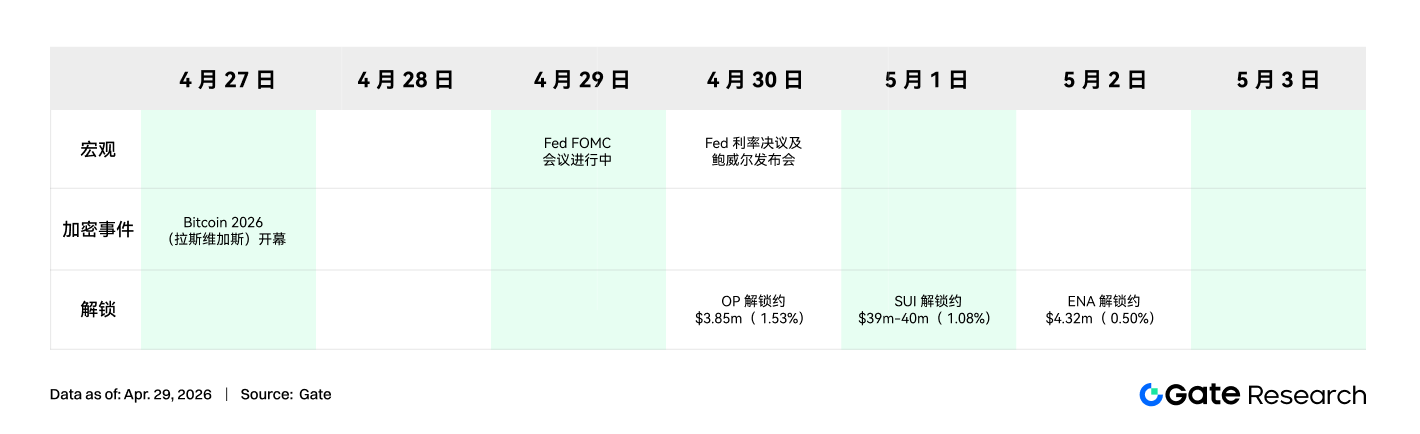

Продление Трампом режима прекращения огня с Ираном сигнализировало о выборе дипломатии, однако переговоры о долгосрочном мире остаются в тупике. Ормузский пролив, через который проходит около пятой части мировых поставок нефти, по-прежнему закрыт. Это вернуло нефть к $95 за баррель. Рынки в основном исключили крайние риски, связанные с Ближним Востоком, так как BTC и ETH продолжили рост. ETH показал особую устойчивость на фоне оптимизма в экосистеме, а акции восстановились после мартовских распродаж. В преддверии заседания FOMC доходность 10-летних казначейских облигаций держалась около 4,30%, индекс доллара США консолидировался в районе 98. Золото испытывало давление со стороны доллара и ставок. Ожидания повышения ставки Банком Англии подняли фунт до примерно 1,36. Повышение на 22 базисных пункта к концу года может ослабить ключевую структурную поддержку доллара.

Хотя от FOMC ожидают сохранения ставок на текущем уровне, рынок будет внимательно следить за изменениями в формулировках относительно инфляции, геополитических шоков, баланса рисков и возможных корректировок долгосрочной нейтральной ставки на уровне 3,1%. Вероятность снижения ставки ФРС на 25 базисных пунктов к декабрю выросла до 39% с 23%. Этому способствовало завершение расследования Минюстом в отношении Пауэлла (что открыло путь для назначения Уолша председателем ФРС) и ожидание, что нормализация цен на нефть даст ФРС больше пространства для смягчения политики во втором полугодии.

2. Анализ ликвидности

2.1 Чистая стоимость активов BTC ETF превысила $102,64 млрд

BTC ETF продолжили фиксировать чистый приток, четвертый день подряд показывая положительную динамику и недельный чистый приток $585 млн. ETH ETF привлекли $87,3 млн, что медленнее по сравнению с прошлой неделей, однако институциональная уверенность сохраняется.

Лидеры по чистому притоку BTC ETF:

-

IBIT (BlackRock): $476,6 млн

-

ARKB (ARK 21Shares): $59,6 млн

Лидеры по чистому притоку ETH ETF:

-

ETHA (BlackRock): $61,9 млн

-

ETHB (Bitwise): $47,8 млн

Притоки крайне сконцентрированы: только IBIT от BlackRock обеспечил более 80% притока в BTC ETF, а ETHA лидирует среди ETH ETF. GBTC и ETHE от Grayscale продолжают фиксировать оттоки, что отражает структурный переход от продуктов с высокими комиссиями к новым, более дешевым решениям.

На 24 апреля чистая стоимость активов американских спотовых BTC ETF превысила $102,64 млрд, что составляет около 6,5% от рыночной капитализации биткоина. Чистая стоимость активов ETH ETF составляет $13,79 млрд — примерно 4% от рыночной капитализации эфириума. С начала года чистый приток в BTC ETF стал положительным и достиг $1,85 млрд, что сигнализирует о восстановлении доверия к рынку, однако уровень $80 000 остается ключевой зоной для дальнейших притоков.

2.2 Ликвидность TradFi

-

TradFi Perp DEX: Торговые объемы продолжили умеренное снижение, недельный показатель составил около $10 млрд. По мере ослабления рисков на Ближнем Востоке и восстановления аппетита к риску ажиотаж на risk-off торговле спал. Товары, особенно золото, остались доминирующими, но их доля сократилась, в то время как индексы, ETF и акции показали небольшой рост, что указывает на ротацию в сторону более широких риск-активов.

-

TradFi Perp CEX: С 20 апреля активность снизилась по сравнению с мартовским пиком, но остается высокой. Золото и драгоценные металлы продолжают лидировать, однако дневные объемы сократились с более чем $1,5 млрд в марте до диапазона $300–500 млн, что говорит о переходе от экстремального risk-off к консолидации. Доля акций и товаров немного выросла, капитал перетекает в акции и циклические активы.

-

Классы активов TradFi на CEX: Число классов активов TradFi на основных CEX (без учета бессрочных фьючерсов) выросло с 955 до 956, в основном за счет акций (с 590 до 594). Только Gate добавил четыре новых акции TradFi, что дало прирост на 0,7%.

-

Глубина Книги Ордеров TradFi: Для анализа глубины Книги Ордеров (Delta) был выбран XAUT. С 20 по 22 апреля значение Delta резко ушло в минус (до -$600 000), XAUT упал с $4,78 тыс. до ниже $4,70 тыс., что сигнализировало о временном охлаждении спроса на золото как защитный актив. После 22 апреля структура Книги Ордеров стала бычьей, Delta перешла в плюс, а глубина по предложениям достигла $300 000–800 000, с пиком около $1 млн. Сейчас XAUT находится в фазе «слабая цена, улучшающаяся ликвидность»: спрос на золото сохраняется, но краткосрочный импульс роста явно слабее, чем на пике risk-off.

3. Инсайты по ончейн-данным

3.1 Торговля смещается в спот и площадки с высоким оборотом, ликвидность концентрируется

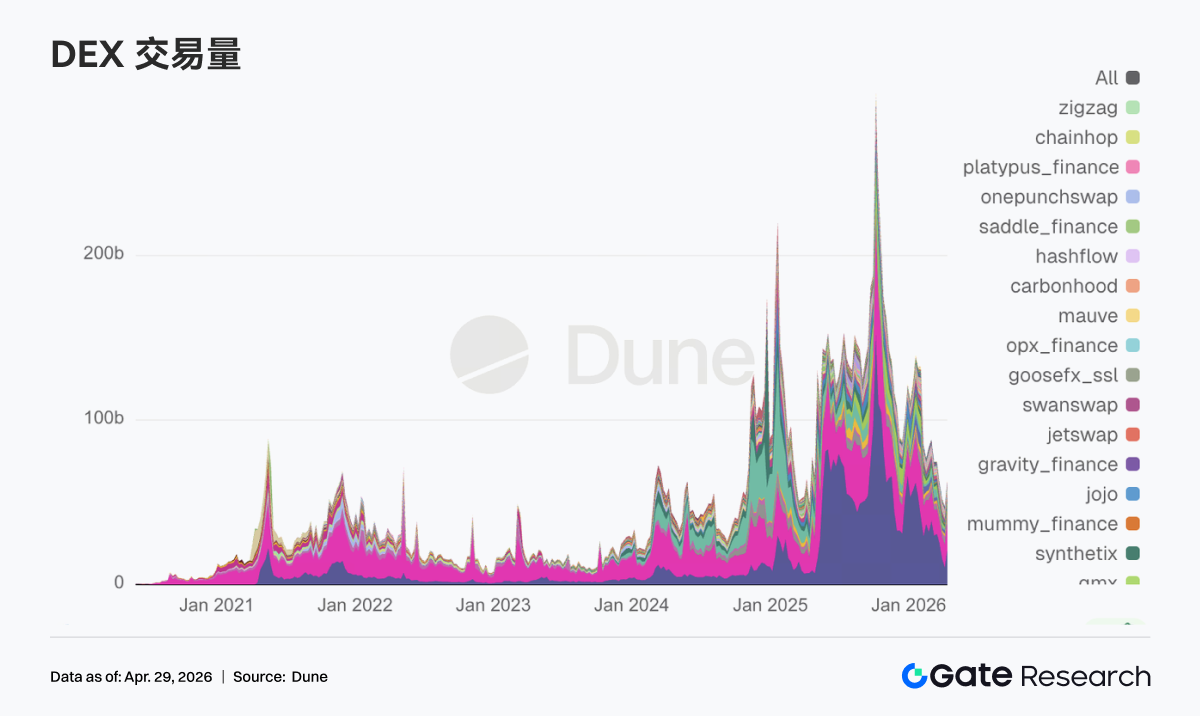

Объем торгов PancakeSwap достиг $36 млрд, что существенно опережает Uniswap ($18,3 млрд). Aerodrome, Curve и Fluid показали $2,5–3,5 млрд. На Solana Raydium и Meteora зафиксировали $1 млрд при более чем 100 млн сделок, что отражает активность с малой величиной и высокой частотой. Спрос на ончейн-торговлю остается высоким, а ликвидность концентрируется в ведущих пулах, поскольку капитал уходит из кредитных DeFi в малозатратные спотовые площадки с высоким оборотом.

3.2 Потоки в стейблкоинах смещаются в расчетные USD, отток USDe составил $2 млрд за неделю

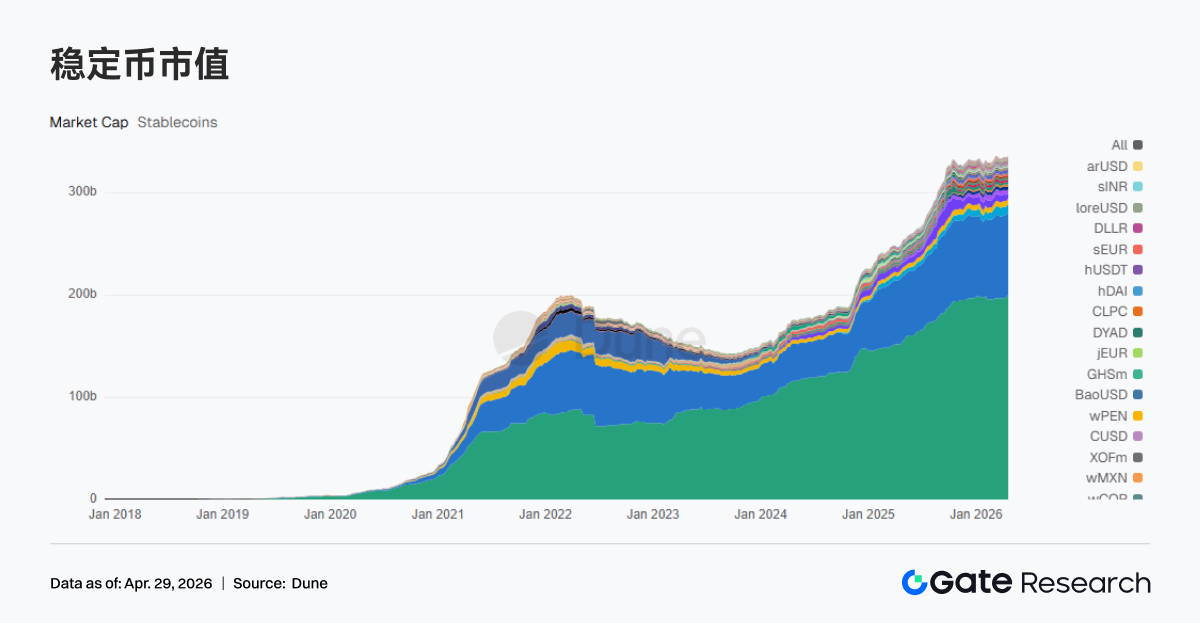

Предложение USDT выросло до $199,96 млрд (+$2,42 млрд), USDC снизилось до $80,39 млрд (-$184 млн), UShDS увеличилось до $8,14 млрд (+$340 млн), USDe сократилось до $4,41 млрд (-$1,997 млрд), а PYUSD упал до $2,75 млрд (-$677 млн). Потоки в стейблкоинах сконцентрировались в расчетных USD-активах, а доходные и синтетические стейблкоины испытали значительный отток — USDe потерял почти $2 млрд. Ведущие стейблкоины делают акцент на расчетах и комплаенсе. Circle и OSL запустили конвертацию USD/USDC 1:1 и унифицированную маржу, а Tether заморозил $344 млн USDT в сотрудничестве с правоохранительными органами.

3.3 Переоценка рисков LST, умеренный отток из ведущих протоколов

Lido, Rocket Pool, Jito и Jupiter Staked SOL (лидеры LST на ETH и Solana) показали недельный отток на уровне 2–5%. После события с rsETH рынок переоценивает кроссчейн- и рестейкинг-риски, не отказываясь от доходности стейкинга. Ведущие LST показали умеренное снижение, а сложные стратегии с повышенной доходностью — более резкие просадки. Lido предложил мобилизовать до 2 500 stETH для спасения, что подчеркивает системный риск и необходимость совместных действий в DeFi.

3.4 Кредитование Aave резко снижается, фонды переходят к конкурентам

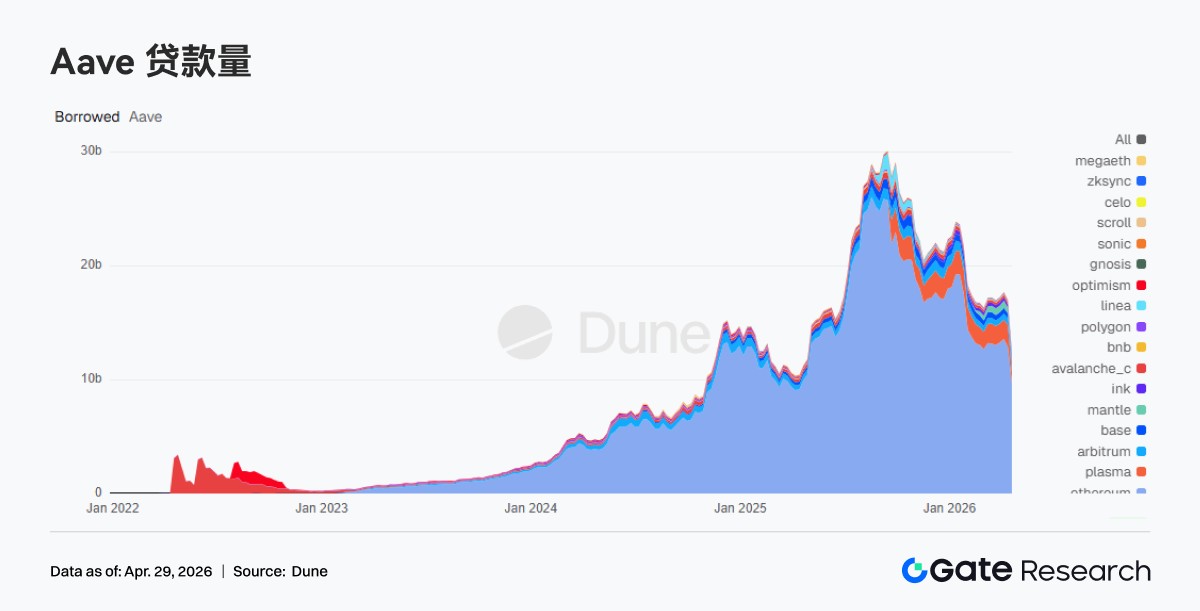

Общий объем кредитования Aave снизился с $17,03 млрд до $12,48 млрд (-$4,55 млрд, -26,7%). На основной сети Ethereum падение составило с $12,88 млрд до $9,67 млрд, на Plasma — с $1,93 млрд до $942 млн. Снижение было многоуровневым и отражало бегство от риска. После события с rsETH Aave заморозил мультичейн rsETH/wrsETH и ограничил новые заимствования WETH, ускорив сокращение. Большая часть капитала перешла в Spark, а не ушла с ончейн-рынка.

3.5 Ликвидность сжимается, ключевые ставки Aave резко выросли

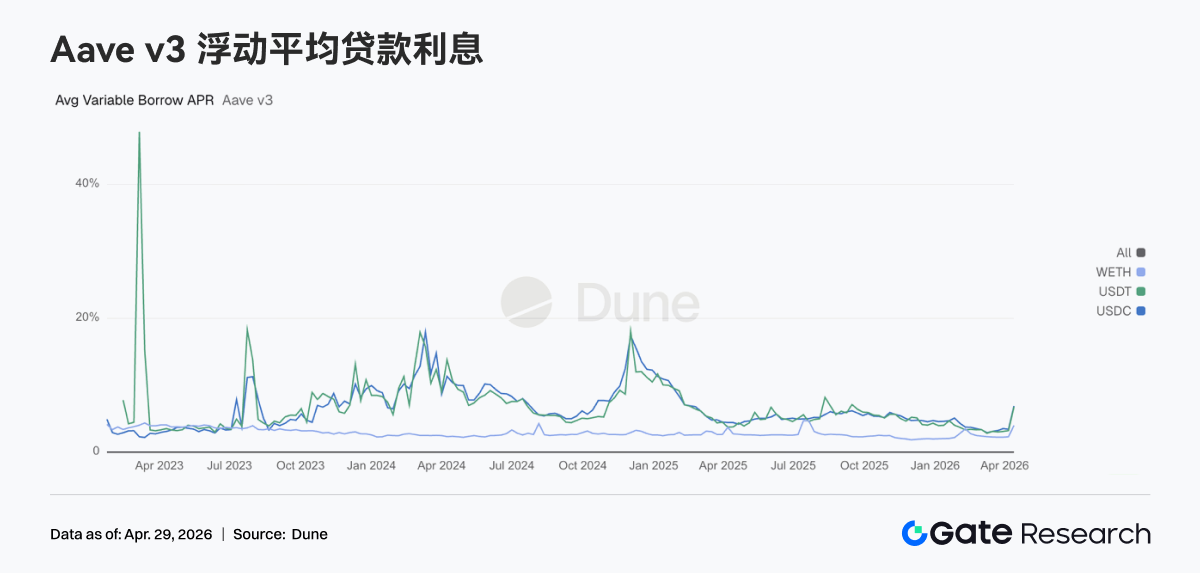

Средняя ставка заимствования USDC в Aave Ethereum V3 выросла до 12,50% (с 6,91%), USDT — до 13,30% (с 6,76%), WETH — до 5,21% (с 4,00%). Этот скачок отражает дефицит ликвидности стейблкоинов. Использование основных активов на Ethereum близко к 100%, часть ликвидности недоступна, а стоимость заимствования высока. Спрос на доступные к выводу доллары США резко вырос, а ончейн-рынки находятся в фазе восстановления. По мере реализации совместных планов по спасению ставки ожидаемо нормализуются в ближайшие недели.

3.6 Доходность смещается в расчеты и волатильность, кредитные протоколы выигрывают

Доход Tether и Circle остался на прежнем уровне; Hyperliquid и Pump показали падение более чем на 10% за неделю. Доход Aave вырос на 40% — почти до $2,9 млн — благодаря волатильности ставок. Выпуск и расчеты по стейблкоинам остаются самыми стабильными денежными потоками. Доходность торговых протоколов расходится, а кредитные протоколы увеличивают прибыль на фоне волатильности и перераспределения позиций. Рост дохода Aave при сокращении кредитования отражает сокращение позиций и ускорение оборота капитала.

4. Обзор рынка деривативов

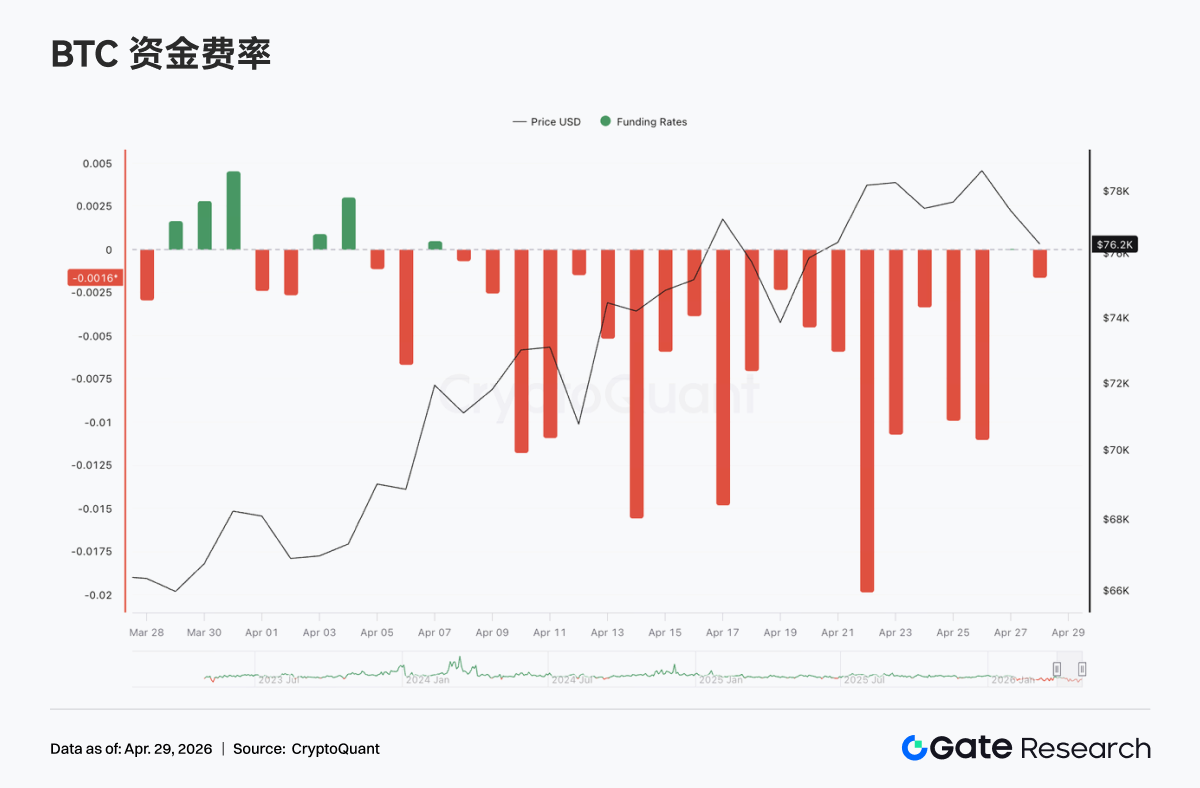

4.1 Ставки финансирования BTC глубоко отрицательные при росте OI — нарастает риск шорт-сквиз

Ставки финансирования бессрочных фьючерсов BTC оставались отрицательными, достигнув экстремальных минимумов около -0,02 в середине и конце апреля. Это отражает устойчивый медвежий настрой и перегруженность шортов. При этом цена BTC выросла к $78 тыс., сформировав классическое расхождение: «глубоко отрицательные ставки финансирования, высокие цены», когда шорты платят финансирование и несут ценовое давление.

Открытый интерес (OI) вырос с $21 млрд до $25 млрд, лишь ненадолго корректируясь. Отрицательные ставки при росте OI означают, что новые позиции в основном шортовые — формируется расхождение «шорты добавляются, цена не падает».

Всплески OI около 17 и 22 апреля совпали с ростом и консолидацией цены. При этом шорты не закрывались, а наращивались. Такая конфигурация «отрицательное финансирование + рост OI + сила цены» указывает на нарастающий риск шорт-сквиза. В случае пробоя вверх закрытие шортов может усилить движение. Однако высокий OI и плечо означают, что при развороте возможна резкая волатильность.

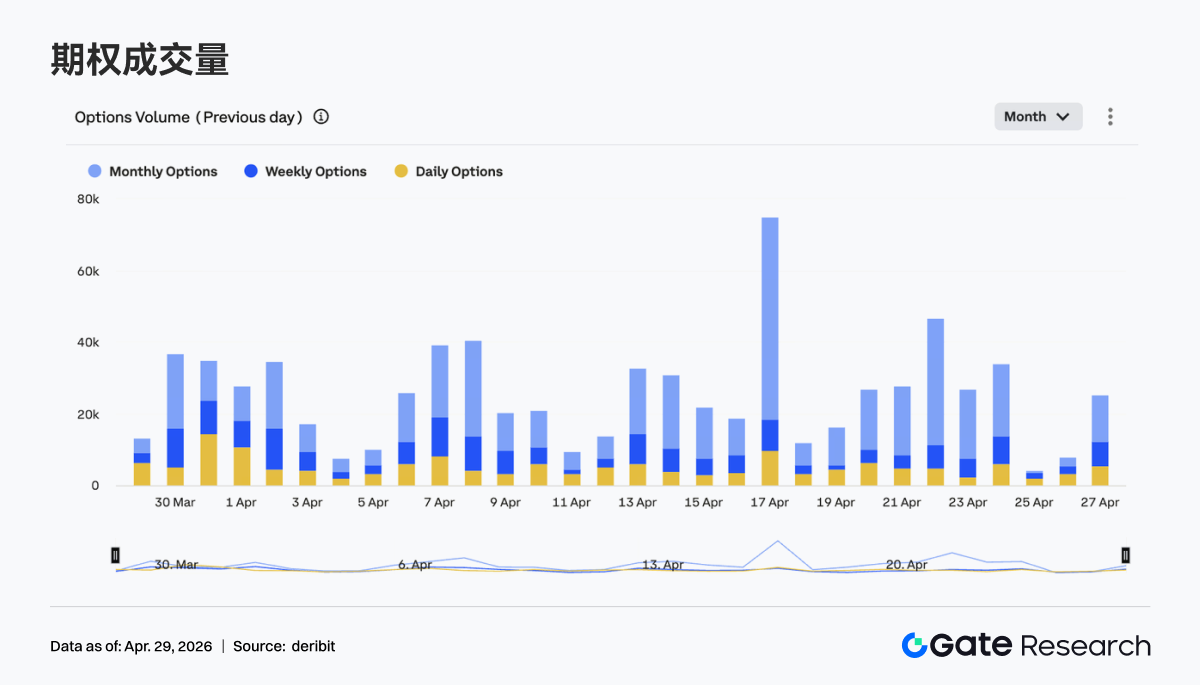

4.2 Объем опционов резко вырос, доминируют месячные контракты

Объем опционов BTC периодически резко возрастал, особенно 17 и 23 апреля, когда дневные значения значительно превышали средние. Месячные опционы остаются доминирующими, отражая предпочтение среднесрочных стратегий, тогда как недельные и дневные используются в основном для событийных сделок или краткосрочного хеджирования.

Всплески объема совпадали с резкими движениями цены или локальными максимумами. Это свидетельствует о росте активности по хеджированию и спекуляциям. Четкой тенденции к сокращению сроков экспирации нет — структура остается среднесрочной. Однако пульсирующие всплески объема на ключевых уровнях цены указывают на рост волатильности и потребность в управлении рисками, что усиливает краткосрочные колебания.

4.3 Подразумеваемая волатильность растет по всем срокам, кривая выравнивается

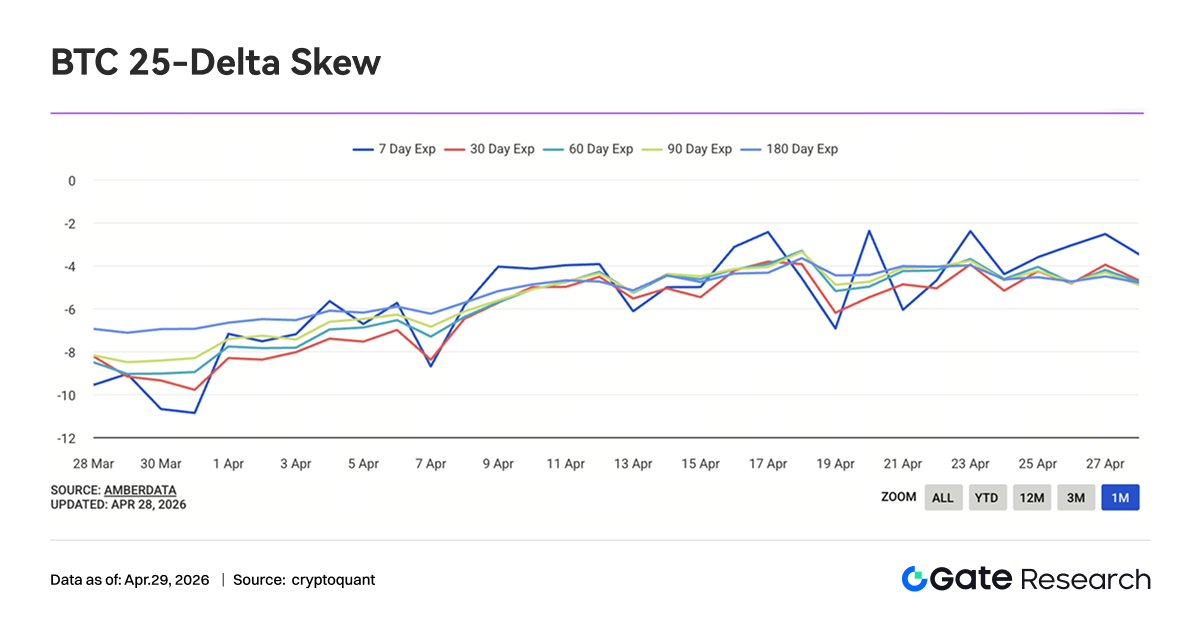

Подразумеваемая волатильность (IV) BTC выросла по всем срокам — 7D, 30D, 60D и более долгим, отскочив от апрельских минимумов. Краткосрочная IV (7D) резко выросла с примерно -10 до -3, что указывает на быстрое переоценивание краткосрочного риска. Спреды по срокам сузились, кривая IV выровнялась.

С середины апреля все сроки IV пошли вверх, отражая рост неопределенности по поводу будущей волатильности. Рост IV на фоне консолидации цен сигнализирует о росте разногласий на рынке и спросе на хеджирование. По мере выравнивания структуры сроков премии за кратко- и среднесрочный риск сближаются. В случае направленного пробоя IV может вырасти еще сильнее.

4.4 Индекс волатильности BTC стабилизировался после падения, краткосрочная волатильность сжалась

Индекс волатильности BTC (BVOL) снижался, стабилизировавшись в районе 40 после падения в середине апреля, сейчас колеблется около 41. Волатильность сжалась даже на фоне роста цен, что указывает на оценку рынком продолжения тренда и явное ослабление краткосрочной паники.

Волатильность резко снизилась около 18 апреля, совпав с коррекцией и последующим восстановлением цены, затем рынок перешел в более спокойную фазу. Текущая ситуация — «консолидация на высоких ценах + сжатие волатильности», что создает предпосылки для следующего направленного движения. В случае пробоя волатильность, вероятно, расширится, что быстро переоценит деривативы.

5. Прогноз

6. Обновления от Gate Institutional

-

Оптимизация структуры торговли, опережая отрасль

-

Спотовая торговля продолжает опережать рынок, рост за неделю составил 20,09%. Фьючерсы сохраняют стабильность и превышают среднерыночные показатели.

-

В pipeline добавлено более 30 новых возможностей.

-

Объем торгов и капитал CrossEx достигли рекорда

-

Ведущие институты запускают арбитраж между биржами, хеджирование и кроссчейн-стратегии.

-

Объем торгов CrossEx вырос на 79%, капитал — на 816% за неделю.

-

Gate Trading System 3.0 готовится к запуску

-

Архитектура 3.0 готова к внедрению, тестирование клиентами ожидается в мае.

-

SBE и BBO в реальном времени уже доступны, что повышает эффективность данных и сопоставления.

-

Оптимизируются задержки и возможности API для высокочастотной торговли.

-

Улучшение инфраструктуры TradFi и институционального сегмента

-

Банковские и комплаенс-каналы расширяются, ускоряя привлечение институциональных клиентов.

-

Системы управления ордерами TradFi и API постоянно совершенствуются.

Источники данных:

-

Investing, https://investing.com/currencies/xau-usd-historical-data

-

Gate, https://www.gate.com/trade/BTC_USDT

-

CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

-

Coinglass, https://www.coinglass.com/pro/depth-delta

-

Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

-

Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

-

Bybit, https://www.bybit.com/future-activity/en/tradfi

-

Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

-

CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

-

Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research — ведущая исследовательская платформа по блокчейну и криптовалютам, предлагающая глубокий контент, включая технический анализ, инсайты рынка, отраслевые исследования, прогнозирование трендов и макроэкономический анализ политики.

Дисклеймер

Инвестиции в криптовалюты связаны со значительными рисками. Пользователи должны самостоятельно проводить исследования и полностью понимать характер любых активов и продуктов перед принятием инвестиционных решений. Gate не несет ответственности за любые убытки или ущерб, возникшие в результате таких решений.