Почему некоторые трейдеры считают, что лимит в 21 миллион биткоинов размывается вне цепочки

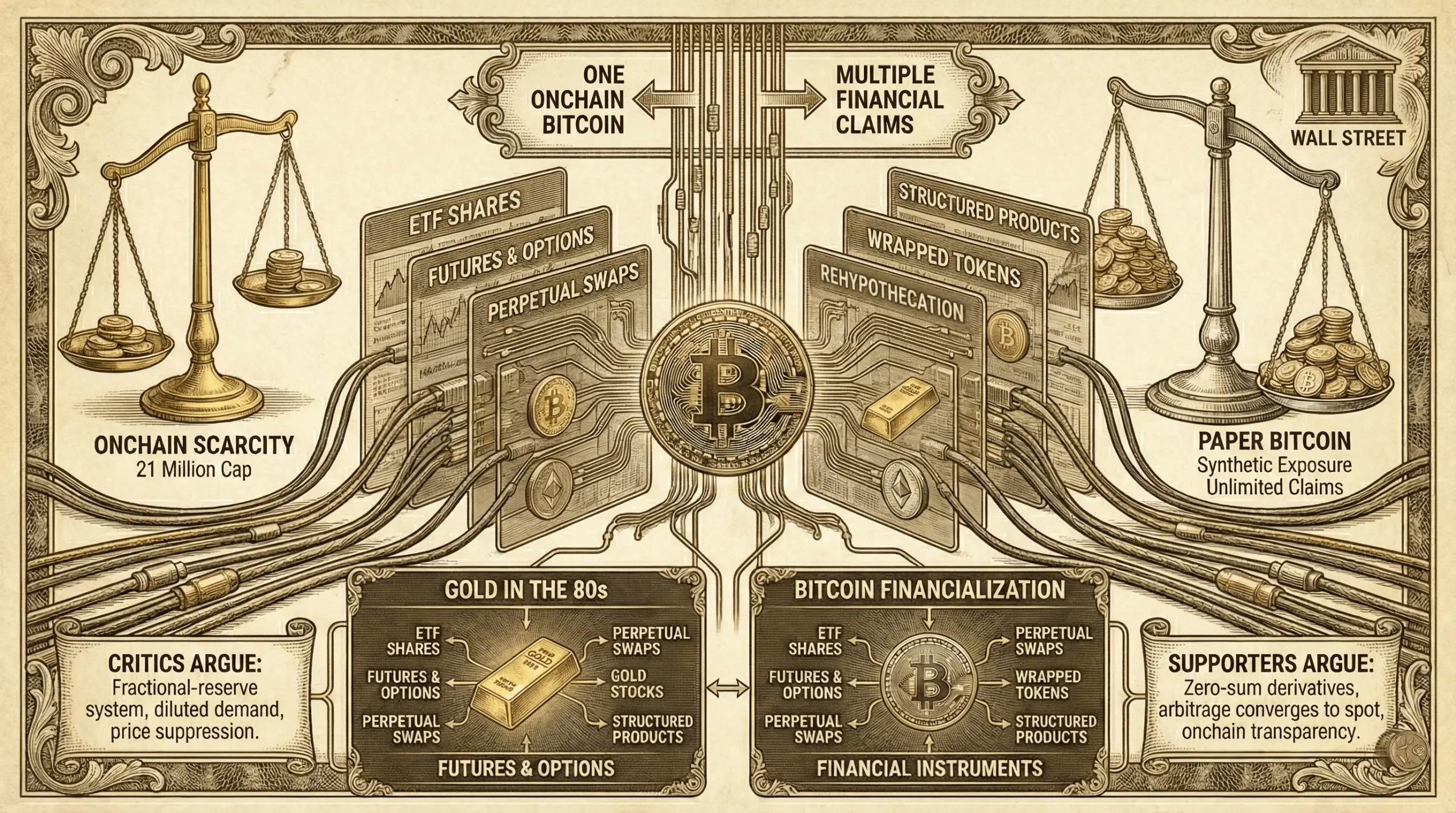

Несколько аккаунтов X вновь разжигали долгосрочную дискуссию в кругах биткоина, утверждая, что один на цепочке биткоин сейчас поддерживает множество финансовых требований через биржевые инвестиционные фонды (ETF), фьючерсы, бессрочные свопы, обёрнутые токены и структурированные продукты. Аргумент, часто называемый теорией «бумажного биткоина», напрямую сравнивает его с финансовизацией золота в 1980-х годах, когда деривативы начали доминировать в процессе определения цен.

Бумажный биткоин vs. Ценность на цепочке

Обсуждение набрало обороты, поскольку цена биткоина резко упала, несмотря на рост институционального участия, ETF и расширение рынков деривативов. Критики утверждают, что фиксированное предложение биткоина на цепочке всё ещё существует в теории, но процесс определения цены переместился за пределы цепочки в слои синтетического экспозиции, которые ведут себя скорее как система с частичным резервированием, чем как редкий цифровой актив.

«Максималисты не скажут вам этого, но биткоин был фрагментирован», — заявил аккаунт Nolimit в X. «Уолл-стрит не покупала биткоин, чтобы раздувать ваши мешки и делать вас богатыми, лол. Они купили его, чтобы превратить в инструмент, приносящий сборы, как это было с золотом в 80-х», — добавил аккаунт. Пост Nolimit быстро набрал популярность в X, собрав тысячи лайков и сотни репостов, распространяя аргумент вирусно.

В центре дебатов — простое утверждение: один реальный биткоин может одновременно поддерживать несколько бумажных требований. Акции ETF могут быть обеспечены хранением биткоинов, в то время как фьючерсы и опционы хеджируют эту экспозицию, бессрочные свопы увеличивают кредитное плечо, обёрнутый биткоин создаёт токенизированные версии в других местах, а банки выпускают структурированные ноты, связанные с ценой или волатильностью. Ни один из этих инструментов не требует майнинга новых биткоинов, однако все они влияют на рыночные цены.

Сторонники теории утверждают, что эта структура позволяет синтетическому предложению значительно расширяться за пределы лимита в 21 миллион монет на практике, даже если не на цепочке. По их словам, по мере роста объёма деривативов спрос на физический биткоин размывается, а давление на покупку поглощается продуктами с расчетом наличными, а не спотовыми рынками.

В то же время несколько аккаунтов X начали распространять почти идентичные утверждения, что показалось некоторым наблюдателям необычным. «Лимит в 21 миллион уже не важен. Почему? Потому что рынок торгует не реальным биткоином, а ‘бумажным BTC’», — написал аккаунт Nonzee в X. Казалось, что посты следовали одной и той же структуре и ритму, что создало резонанс с алгоритмом X. Тем не менее, этот подход сработал и привлёк широкое участие в так называемой теории.

Эта концепция отражает то, что критики называют «бумажным золотом», когда фьючерсные контракты и нераспределённые счета начали доминировать в определении цен десятилетия назад. К 1980-м годам рынки золота были сильно подвержены влиянию деривативов на биржах, таких как COMEX, а физическая поставка становилась исключением, а не правилом. В результате, по мнению скептиков, наблюдалась приглушённая волатильность и постоянное сдерживание цен, несмотря на растущий спрос.

Применительно к биткоину, теория бумажного биткоина предполагает, что рынки с большим количеством деривативов позволяют крупным игрокам шортить ралли, инициировать ликвидации и закрывать позиции по более низким ценам без необходимости sourcing реальных биткоинов. В этом взгляде, кредитное плечо и позиционирование — а не ценность на цепочке — движут краткосрочными движениями цен.

Некоторые аналитики количественно оценивают этот эффект, сравнивая открытый интерес деривативов с ликвидным предложением на цепочке, утверждая, что синтетическая экспозиция может искусственно увеличивать эффективный оборот в двузначных процентах. Это, по их словам, объясняет, почему крупные притоки в ETF не всегда сразу приводят к росту цен. Аналогичный аргумент применялся к казначейским компаниям биткоинов и крупным игрокам отрасли, таким как стратегия Майкла Сейлора. Покупки Сейлора, по данным, едва влияют на рынок сегодня.

Эта теория также возродила опасения по поводу ре-гипотекации. Когда биткоин находится у хранителей, бирж, кредитных платформ и так далее, он может использоваться как залог для нескольких обязательств одновременно. Если требования превышают резервы, система функционирует скорее как слоёное кредитование, чем как прямое владение.

Критики теории бумажного биткоина резко возражают. Они утверждают, что деривативы по своей природе являются нулевой суммой, где каждый лонг уравновешен шортом, что предотвращает неограничательное направление давления. Фьючерсы и бессрочные свопы, отмечают они, сходятся к спотовым ценам через ставки финансирования, арбитраж и механизмы истечения срока.

Другие подчеркивают прозрачность биткоина как ключевое отличие от золота. На цепочке предложение публично проверяемо, аудиторы проходят аудит, и крупные дефициты быстро выявляются, если требования существенно превышают резервы. Невозможно провести аудит золота с помощью блокчейн-обозревателя. В этом свете деривативы могут усиливать волатильность, но не могут навсегда подавлять цену без вызова рыночного стресса.

Также существует структурный аргумент, что институциональное принятие естественным образом смещает процесс определения цены в более глубокие и ликвидные площадки. По мере развития рынков увеличивается кредитное плечо и хеджирование, сглаживая колебания цен, а не уничтожая дефицитность.

Тем не менее, дискуссия продолжается, поскольку она затрагивает основную нарративу биткоина. Биткоин был создан как носимый актив, где владение и предложение были неотделимы от приватных ключей. Чем больше экспозиции переносится на бумажные инструменты, тем дальше ценовое поведение уходит от этой исходной модели.

Подробнее: «Я буду продолжать покупать»: Дейв Портной удваивает ставку на XRP при падении цены

Остается неясным, отражает ли теория бумажного биткоина структурную манипуляцию или просто эволюцию рынка. Что ясно — роль биткоина в традиционных финансах растёт, вводя уровни абстракции, которых не было в его ранние годы, переопределяя взаимодействие дефицитности, владения и определения цены.

Пока что аргумент продолжает циркулировать в X и крипто-кругах, подпитываемый нестабильными рынками и тревожным ощущением, что обменная инфраструктура биткоина важна так же, как и его код.

FAQ ❓

- Что такое теория бумажного биткоина? Она утверждает, что деривативы и финансовые продукты создают синтетическую экспозицию биткоина, размывая реальную дефицитность.

- Означает ли бумажный биткоин, что на цепочке существует больше BTC? Нет, предложение на цепочке остаётся ограниченным, но несколько финансовых требований могут ссылаться на один и тот же биткоин.

- Почему золото часто используют в качестве сравнения? В 1980-х годах цена золота стала доминировать деривативами, что снизило роль физической поставки.

- Могут ли деривативы навсегда подавлять цену биткоина? Критики говорят, что нет, ссылаясь на арбитраж и прозрачность, в то время как сторонники утверждают, что они искажают краткосрочное определение цены.

Связанные статьи

Компания по резервам биткоинов Adam Back BSTR стремительно выходит на американский фондовый рынок! Ожидается, что у нее будет 30 000 BTC, которые она разместит на NASDAQ, и самое раннее получение одобрения — апрель.

За последние 24 часа общий объем ликвидаций по контрактам в сети составил 311 миллионов долларов, преимущественно по длинным позициям

Stripe: стабильные монеты становятся центральной частью глобальной платежной инфраструктуры