I. Цена как вероятность: основа экономических моделей предсказательных рынков

Ключевой экономический принцип на предсказательных рынках — цена контракта отражает оценку вероятности наступления события.

Пример:

- Если контракт Yes на событие стоит 0,62, рынок оценивает вероятность наступления события примерно в 62 %.

Это предположение достаточно сильное, однако оно доказало свою эффективность на множестве исторических событий — от выборов и политических решений до спортивных событий и событий в блокчейне.

Почему цена отражает вероятность?

Есть три основных причины:

Участники делают реальные финансовые ставки:

Цены на предсказательных рынках — это не «голоса», а настоящие финансовые сделки.

- Ошибочная оценка вероятности приводит к прямым убыткам.

- Рыночные механизмы постоянно корректируют цены через торговлю: если цена отклоняется от «рыночного консенсуса», автоматически происходит арбитраж — покупка недооценённых и продажа переоценённых контрактов.

- Агрегация информации: участники обладают разной информацией и взглядами. Предсказательные рынки объединяют эту разрозненную информацию в единую цену, формируя публичную вероятность.

Задача дизайна механизма предсказательного рынка — сделать процесс формирования цен максимально быстрым, точным и устойчивым к манипуляциям.

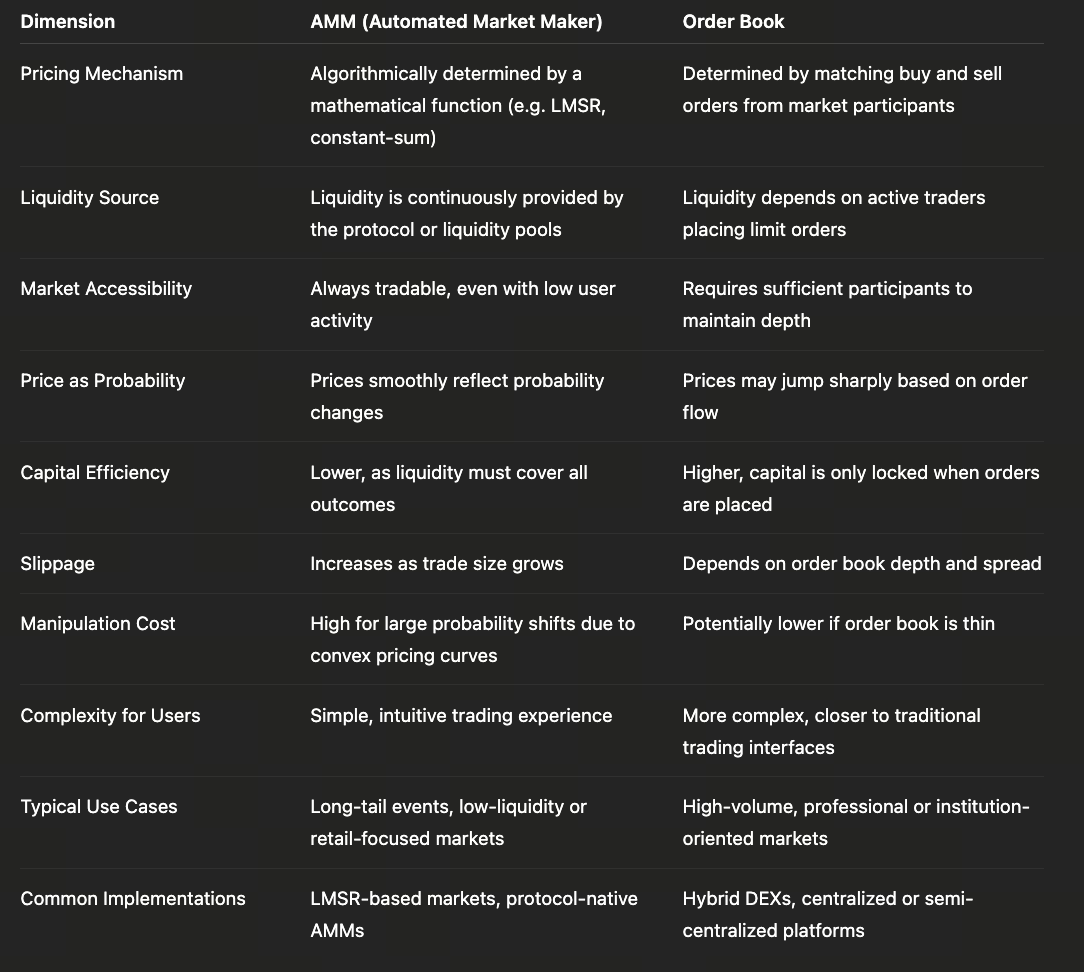

II. Модель ордербука: версия классических финансовых структур для предсказательных рынков

Ордербук повторяет структуру традиционной биржи, где цена формируется через выставление и сопоставление ордеров.

На предсказательных рынках операции с ордербуком аналогичны спотовой или опционной торговле:

- Покупатели выставляют заявки на контракты Yes/No.

- Продавцы размещают предложения на продажу контрактов.

- Ордеры сопоставляются при пересечении цен покупки и продажи.

- Последняя сделка определяет рыночную цену.

Преимущества

- Точное определение цены: цена формируется в результате конкуренции между трейдерами, отражая реальное рыночное предложение и спрос.

- Крупные сделки могут получить более выгодную цену: ордера можно делить, не проходя всю кривую AMM сразу.

- Привычная структура для профессиональных трейдеров: стратегии высокочастотной торговли, арбитража и хеджирования рисков легко применимы.

Недостатки

- Требуется большое число маркет-мейкеров для поддержания глубины: низкая торговая активность приводит к разреженному ордербуку и сильным колебаниям цен.

- На ранних этапах предсказательные рынки часто страдают от недостатка ликвидности: появляются явления «очистки ордеров» и широкие спреды между ценой покупки и продажи.

- Обновление цен происходит не плавно, а скачкообразно: неудобно для сервисов, которым нужны актуальные вероятности в реальном времени (например, on-chain запросы).

Лучшие сценарии для модели ордербука

- Крупные события, длительные сроки, стабильное участие капитала

- Рынки с преобладанием профессиональных трейдеров

- Институции, обеспечивающие постоянный маркет-мейкинг (например, Kalshi)

Ордербук — это скорее инструмент для «институциональных предсказательных рынков», чем чисто Web3-решение.

III. Модель AMM: ключевая инновация Web3-предсказательных рынков

В on-chain среде ордербук не может опираться на высокочастотное сопоставление или глубокую ликвидность, поэтому AMM (автоматизированный маркет-мейкер) стал стандартом для предсказательных рынков. Наиболее значимая модель — LMSR (Logarithmic Market Scoring Rule), предложенная Робином Хансоном. Это математическая база для развития on-chain предсказательных рынков.

Базовая формула LMSR

LMSR использует функцию стоимости для определения рыночной цены:

C(q) = b · ln(e^(q₁/b) + e^(q₂/b))

Где:

- q₁, q₂ — количество контрактов Yes/No

- b — параметр ликвидности (влияет на проскальзывание цены)

Цены определяются через частные производные:

P(Yes) = e^(q₁/b) / (e^(q₁/b) + e^(q₂/b))

Это создаёт плавную, непрерывную модель маркет-мейкинга с гарантированной ликвидностью.

Преимущества модели AMM

- Ликвидность всегда доступна (нет ситуации «невозможно купить/продать»)

- Цены обновляются плавно и могут использоваться как вероятности в реальном времени

- On-chain вычисления просты

- Стабильность рынка регулируется через b

Недостатки AMM

- Крупные сделки вызывают сильное проскальзывание цены

- Крупный капитал на ранних этапах может манипулировать ценами (при этом затраты высоки)

- LP должны получать стимулы для предоставления ликвидности, иначе издержки по кривой недостаточны

Важность параметра b

- Малое значение b — рынок очень чувствителен, небольшие сделки сильно меняют вероятности

- Большое значение b — цены стабильнее, подходит для крупных событий

Поэтому Web3-предсказательные рынки часто корректируют параметры кривой в зависимости от типа события.

IV. AMM против ордербука: сравнение двух моделей

AMM и ордербук — это не просто технические альтернативы, а экономические решения для предсказательных рынков на разных стадиях развития и с разным составом участников. Преимущество AMM — «непрерывная торговля»: даже при малом числе участников или низком интересе к событию система может алгоритмически формировать цену, позволяя охватывать широкий спектр событий с длинным хвостом. Такой подход делает AMM ключевым инструментом для раннего расширения рынка и снижения барьеров для участия, но требует предварительного внесения капитала по всем возможным исходам, что снижает эффективность капитала и усиливает нелинейные ценовые эффекты при крупных сделках.

Модель ордербука следует традиционной финансовой логике: цена полностью определяется намерениями покупки и продажи, а капитал блокируется только в активных ордерах — это обеспечивает более высокую эффективность капитала и чёткие сигналы спроса и предложения для событий с большим числом участников. Однако модель крайне чувствительна к ликвидности: при снижении числа участников глубина ордербука уменьшается, а риски волатильности и манипуляций резко возрастают, что ограничивает применимость ордербука для событий с длинным хвостом.

В долгосрочной перспективе AMM и ордербук — не противоположные системы, а взаимодополняющие компоненты жизненного цикла предсказательных рынков. AMM служит «механизмом запуска», обеспечивая бесперебойную работу на ранних стадиях, а ордербук становится «зрелой формой» для основной оценки цены по мере роста консенсуса и спроса на торговлю. Всё чаще используются гибридные модели: AMM обеспечивает базовую ликвидность и непрерывное котирование, а ордербук — высокочастотные сделки и крупные потоки капитала. Такая эволюция отражает переход от приоритета удобства к приоритету эффективности и глубины.

V. Теория игр в дизайне предсказательных рынков: стоимость манипуляций, арбитраж и коррекция цен

Предсказательные рынки отличаются от традиционных активов — у них уникальная экономическая логика с элементами теории игр. Для здорового рынка должны выполняться следующие условия:

1. Высокая стоимость манипуляций

Например:

- Чтобы повысить вероятность Yes с 60 % до 90 %, нужно купить большое количество контрактов Yes

- Если событие не произойдёт, весь капитал теряется

Поэтому манипуляции стоят очень дорого — в отличие от «пампинга» других активов, где можно продать обратно. Это даёт предсказательным рынкам исключительную достоверность при политических событиях.

2. Арбитражные механизмы автоматически корректируют цены

Типичные формы арбитража на предсказательных рынках:

- Арбитраж между площадками (одно и то же событие оценивается по-разному на двух рынках)

- Арбитраж между контрактами (например, Yes/No-арбитраж)

- Структурный арбитраж (несоответствие вероятностей между под-событиями и родительским событием)

Арбитражные участники постоянно корректируют ошибочно оценённые контракты, приближая рыночные цены к истинным вероятностям.

3. Обновления информации мгновенно отражаются в ценах

Новости, утечки, настроение в соцсетях — всё это моментально влияет на цены. Предсказательные рынки очень чувствительны к новой информации.

Например:

- Заявления на регуляторных слушаниях

- Задержки запуска mainnet криптопроекта

- Изменения состояния здоровья кандидата на выборах

Все такие события вызывают скачки цен, мгновенно отражающие рыночный консенсус.

VI. Влияние механизма на экосистему платформы

Разные платформы предсказательных рынков используют разные сочетания механизмов, формируя свои преимущества:

- AMM: оптимален для большого числа мелких событий, особенно эффективен для длинного хвоста

- Ордербук: лучше всего подходит для крупных событий с высокой вовлечённостью и вниманием публики

- Гибридные решения (используются в ряде проектов): «AMM в основе + ордербук для глубины» решает ограничения моделей

Выбор механизма определяет:

- Какие события можно торговать

- Пользовательский опыт

- Масштабируемость платформы

- Виды доступных стратегий для инвесторов (арбитраж, хеджирование, долгосрочные стратегии)

Понимание этих механизмов помогает оценить, какие платформы имеют наибольшие шансы на успех в будущем.