Relatório aprofundado sobre o setor de contratos de ações: o próximo campo de batalha de trilhões de dólares em derivativos on-chain

Autor: Escola de Crescimento Huobi

Resumo

Os contratos de ações, como produto inovador que conecta os mercados financeiros tradicionais ao sistema de derivativos cripto, estão a remodelar de forma surpreendente o padrão de negociação na cadeia. Vamos aprofundar a essência do produto, a lógica de crescimento, a arquitetura técnica e o ecossistema de mercado desta nova pista emergente, bem como analisar sistematicamente os desafios regulatórios e as perspetivas futuras. A pesquisa revela que os contratos perpétuos de ações não são uma simples inovação conceitual, mas sim uma oportunidade estrutural baseada na capitalização de mercado global de ações superior a 160 trilhões de dólares, combinada com o paradigma de negociação maduro dos contratos perpétuos. Atualmente, os principais DEX perpétuos representados por Hyperliquid, Aster e Lighter já construíram uma matriz completa de produtos perpétuos de ações, apresentando vantagens claras em profundidade de mercado, experiência do utilizador e cobertura de ativos. No entanto, a incerteza regulatória continua a ser o maior fator limitador nesta pista, e a exploração do caminho de conformidade do produto afetará diretamente o seu espaço de desenvolvimento a longo prazo. Do ponto de vista das tendências, espera-se que os contratos perpétuos de ações impulsionem a evolução do mercado de derivativos na cadeia, de ativos nativos cripto para uma “perpetuação de todos os ativos”, tornando-se o próximo potencial de crescimento de escala trilhionária.

I. Essência do produto: fusão estrutural de ativos tradicionais e derivativos na cadeia

A essência dos contratos perpétuos de ações é uma derivação sintética na cadeia, ancorada na volatilidade dos preços das ações tradicionais. Os utilizadores, ao depositar garantias em stablecoins, podem obter exposições longas e curtas às tendências de preços de ações como Apple, Tesla, Nvidia, sem possuir efetivamente as ações, nem usufruir de dividendos ou direitos de voto. Este design inteligente combina a base de ativos do mercado financeiro tradicional com o mecanismo maduro de contratos perpétuos do mercado cripto, criando uma nova ferramenta financeira que mantém as características de risco de preço das ações, mas com flexibilidade de negociação na cadeia.

Do ponto de vista de posicionamento do produto, é fundamental distinguir claramente entre contratos perpétuos de ações e tokens de ações tokenizados (RWA Stock Tokens). Os tokens de ações geralmente são mantidos por uma entidade custodiante que detém efetivamente as ações correspondentes, emitindo certificados tokenizados que representam a propriedade real, com atributos legais e quadro regulatório altamente alinhados com os valores mobiliários tradicionais. Por outro lado, os contratos perpétuos de ações não envolvem relação de propriedade, rastreando apenas o preço das ações através de oráculos, e construindo um mercado de risco de preço puro na cadeia com base em taxas de financiamento, garantias e mecanismos de liquidação. Esta diferença coloca-os em pistas completamente distintas: os primeiros são soluções de custódia e circulação de ativos na cadeia, enquanto os segundos representam inovação em derivativos de risco.

A ascensão dos contratos perpétuos de ações não é por acaso, mas resultado de múltiplos fatores atuando em conjunto. Do lado da procura, há uma demanda de longo prazo dos utilizadores globais por negociação de ações americanas — processos de abertura de conta tradicionais complicados, restrições na movimentação de fundos transfronteiriços, horários de negociação fixos — em contraste com os hábitos de negociação dos utilizadores cripto, que operam 7×24 horas, com liquidação em stablecoins e alta alavancagem. Os contratos perpétuos de ações oferecem uma alternativa para contornar o sistema financeiro tradicional e participar diretamente na volatilidade dos preços das ações americanas. Do lado da oferta, desde 2025, a maturidade das tecnologias de oráculos, a popularização de infraestruturas de alta performance na cadeia e a competição acirrada entre DEX perpétuos forneceram a base técnica e o impulso de mercado para a implementação de produtos de contratos perpétuos de ações. Ainda mais importante, estes contratos perpétuos de ações encontram-se na confluência das narrativas de “ativos do mundo real (RWA)” e “derivativos na cadeia”, possuindo uma base de fundos tradicional robusta e um potencial de crescimento elevado em derivativos cripto, tornando-se naturalmente um foco de atenção do mercado.

II. Mecanismos subjacentes: os três desafios de preço, liquidação e alavancagem

A operação estável dos contratos perpétuos de ações depende de um sistema de mecanismos subjacentes cuidadosamente desenhado, que cobre descoberta de preços, composição de ativos, controlo de risco e gestão de alavancagem. Entre eles, a origem do preço (oráculo) é a pedra angular de todo o sistema. Como os protocolos na cadeia não podem aceder diretamente às cotações em tempo real da Nasdaq ou NYSE, é necessário transmitir de forma fiável os dados de preço do mercado tradicional através de oráculos descentralizados. As soluções principais atuais incluem Pyth Network, Switchboard, Chainlink e sistemas de Oracle internos de alguns protocolos. Pyth obtém cotações de primeira mão através de parcerias com market makers e bolsas, enfatizando atualizações frequentes e resistência a manipulações; Switchboard oferece uma agregação altamente personalizável de fontes de preço, permitindo que os protocolos alterem estratégias de atualização em diferentes períodos; Chainlink, apoiado por uma rede descentralizada de nós, fornece uma transmissão de preços robusta, contínua e verificável. Protocolos de topo como Hyperliquid usam oráculos internos próprios, agregando múltiplas fontes de dados, construindo índices internos e realizando verificações off-chain de risco, para maior autonomia na definição de preços.

O núcleo do problema dos oráculos vai muito além da transmissão de dados. O mercado de ações dos EUA tem horários de negociação limitados (não 7×24 horas), com oscilações pré e pós-mercado, mecanismos de suspensão, etc., o que exige que os oráculos processem inteligentemente as mudanças de estado do mercado. As soluções principais introduzem marcas de abertura e fecho de mercado, algoritmos de suavização TWAP, filtragem de valores anómalos, garantindo que durante o encerramento do mercado os preços na cadeia não se desviem do valor de referência real, evitando riscos de manipulação devido à baixa liquidez. Por exemplo, após o fecho do mercado, o oráculo pode automaticamente mudar para uma atualização de baixa frequência ou gerar um preço de referência interno baseado no último preço válido, mantendo a continuidade da negociação e controlando riscos de cauda.

Na camada de construção de ativos sintéticos, os contratos perpétuos de ações não criam tokens representando propriedade real, mas sim posições virtuais vinculadas ao preço das ações através de contratos inteligentes. Os utilizadores depositam stablecoins como USDC como garantia, podendo abrir posições longas ou curtas, com lucros ou perdas determinados pelo preço do contrato e regras de liquidação. O protocolo regula o equilíbrio de posições longas e curtas através de taxas de financiamento — quando uma direção fica excessivamente concentrada, a taxa incentiva os utilizadores a abrirem posições na direção oposta, mantendo a exposição ao risco relativamente neutra. Em comparação com os contratos perpétuos cripto, os contratos perpétuos de ações também consideram custos overnight do mercado de ações e o ritmo de negociação real, apresentando uma dinâmica mais complexa e cíclica.

O mecanismo de liquidação é o núcleo do sistema de controlo de risco dos contratos perpétuos de ações, enfrentando o desafio de duas oscilações de mercado desincronizadas: as ações dos EUA negociam apenas em horários específicos, enquanto o mercado cripto funciona 24/7. Quando o mercado de ações está fechado e o mercado cripto apresenta forte volatilidade, o valor das garantias dos utilizadores pode diminuir rapidamente, colocando as posições perpétuas de ações em risco de liquidação. Para mitigar isso, os principais protocolos introduzem motores de risco cross-asset e ajustes dinâmicos de parâmetros. Durante o encerramento do mercado de ações, o sistema aumenta automaticamente as margens de manutenção, reduz o limite máximo de alavancagem e ajusta os limiares de liquidação antecipada, para lidar com riscos de gaps de informação. Quando o mercado de ações reabre, os parâmetros de risco voltam ao normal. Este desenho mantém a continuidade da negociação na cadeia, ao mesmo tempo que reduz o risco sistêmico de desajustes entre mercados através de controlo dinâmico.

O desenho de alavancagem também reflete diferenças entre ativos tradicionais e produtos cripto. Em plataformas de contratos perpétuos cripto, algumas oferecem alavancagens de centenas de vezes ou mais, enquanto na área de contratos perpétuos de ações, a maioria limita a alavancagem entre 5x e 25x. Isto deve-se a múltiplos fatores: primeiro, o preço das ações é influenciado por relatórios financeiros, eventos macroeconómicos, políticas setoriais, com uma estrutura de volatilidade diferente da cripto; segundo, as ações americanas têm aberturas com gaps e negociações pós-mercado, onde alta alavancagem pode desencadear liquidações em cadeia; por último, as autoridades reguladoras mantêm uma postura cautelosa em relação a derivativos de ações, e limitar a alavancagem ajuda a reduzir riscos de conformidade. Mesmo que a interface mostre uma alavancagem máxima de 20x, a alavancagem efetiva disponível pode variar dinamicamente consoante o estado do mercado, liquidez do ativo e concentração de posições, formando um sistema de controlo de risco “aparentemente flexível, na base rigoroso”.

III. Panorama de mercado: competição diferenciada entre Perp DEX e evolução do ecossistema

Atualmente, o mercado de contratos perpétuos de ações apresenta uma estrutura competitiva com líderes como Hyperliquid, Aster, Lighter e ApeX, cada um com arquiteturas técnicas, designs de produto e estratégias de liquidez claramente diferenciados.

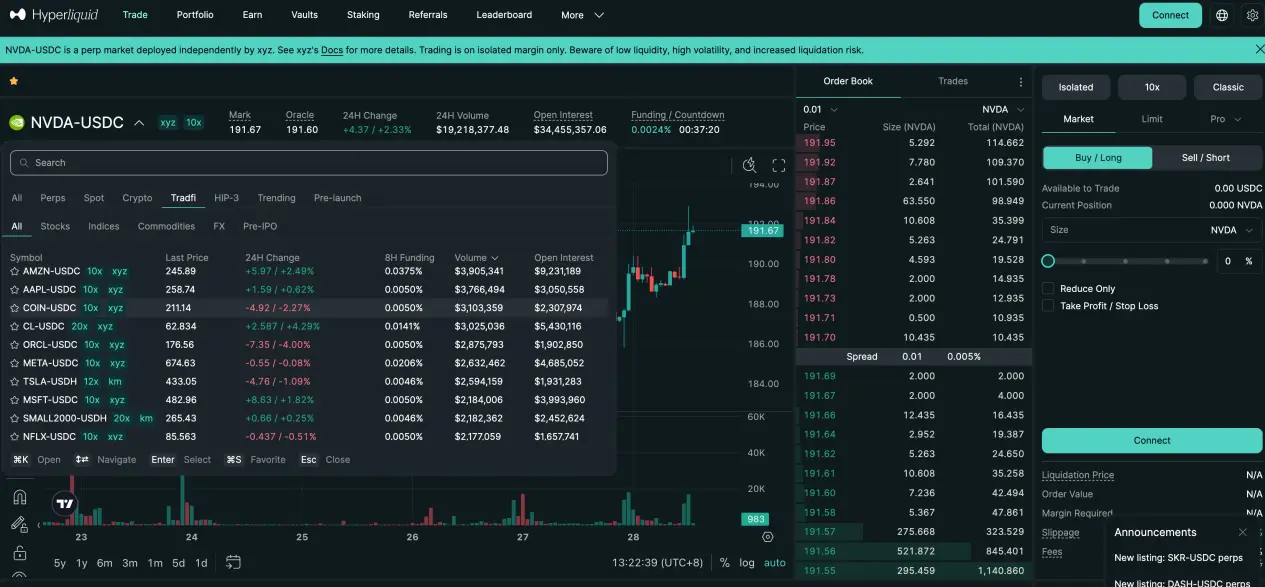

Hyperliquid destaca-se pelo seu núcleo de alta performance com uma cadeia própria desenvolvida internamente e pelo framework de terceiros HIP-3, entrando rapidamente na pista de contratos perpétuos de ações através de projetos como Trade.xyz. Sua vantagem central está na profundidade do livro de ordens e na liquidez de nível institucional — por exemplo, o contrato sintético do Nasdaq 100 (XYZ100) atinge volumes diários de cerca de 300 milhões de dólares, enquanto ativos como SILVER e GOLD mantêm posições abertas na casa dos dezenas de milhões de dólares. Hyperliquid usa um mecanismo de precificação de múltiplas fontes, combinando preços de oráculos externos, valores suavizados por EMA internos e preços de mercado do livro de ordens, gerando um preço de marca robusto para liquidações e cálculos de garantia. Este design de “matchmaking profissional + precificação sintética” consegue equilibrar bem alta frequência de negociação e controlo de risco.

Aster inovou ao lançar uma arquitetura paralela de modos Simple e Pro, atendendo a diferentes perfis de risco. O modo Simple usa um mecanismo de pool de liquidez AMM, permitindo abertura e fecho de posições com um clique, negociação sem slippage, adequado para operações de alta frequência, pequenas quantidades e operações de curto prazo, com limite de alavancagem de 25x. O modo Pro, baseado em livro de ordens na cadeia, suporta ordens limitadas, ordens ocultas e outros tipos avançados, oferecendo maior profundidade de liquidez e execução de estratégias mais refinadas, com limite de alavancagem de 10x. Dados mostram que, no modo Pro, contratos de ações como Nvidia (NVDA) mantêm volumes diários na casa dos milhões de dólares, com posições abertas em crescimento constante, indicando participação contínua de traders profissionais. Aster, com essa estratégia de “entrada de fluxo + mercado profundo”, consegue uma segmentação eficiente da base de utilizadores e expansão do ecossistema.

Lighter foca numa arquitetura de matching com provas zk-rollup, onde todas as negociações e liquidações podem ser verificadas na cadeia via provas de conhecimento zero, enfatizando transparência e equidade. Atualmente, suporta 10 ações americanas, com alavancagem fixa de 10x, demonstrando uma postura de controlo de risco relativamente conservadora. A estrutura de liquidez é altamente concentrada nos principais players — por exemplo, Coinbase (COIN) frequentemente registra volumes diários superiores a 10 milhões de dólares, enquanto ações como Nvidia, embora tenham volumes moderados, apresentam altos volumes de posições abertas, refletindo fundos de estratégia de médio a longo prazo. Na experiência do utilizador, Lighter equilibra simplicidade na interface, ideal para iniciantes, com um livro de ordens profissional na base, atendendo às necessidades de execução de instituições.

Um ponto de atenção é que a entrada de fluxo para contratos perpétuos de ações está a evoluir de uma única plataforma oficial para um ecossistema diversificado. Através de plataformas como Based.one, que agrega o motor de contratos Hyperliquid, oferece uma interface mais amigável ao consumidor; Base.app integra o Lighter como módulo de negociação embutido, permitindo abrir posições sem sair da carteira; e aplicações super como UXUY simplificam ainda mais a experiência, embalando contratos perpétuos de ações como produtos próximos ao Web2. Essa divisão de tarefas entre “protocolos de base + interfaces de aplicação” está a reduzir a barreira de entrada do utilizador, impulsionando a evolução de uma ferramenta especializada de nicho para um produto de negociação de massa.

IV. Desafios regulatórios: equilibrar inovação e conformidade

O maior fator de incerteza para os contratos perpétuos de ações vem do lado regulatório. Embora ainda não exista legislação específica para este tipo de produto globalmente, as autoridades reguladoras estão altamente atentas aos riscos potenciais. A questão central é a definição do seu atributo legal: os contratos perpétuos de ações constituem derivativos de valores mobiliários não registados?

Na prática regulatória, a SEC dos EUA adota uma abordagem de substância sobre forma para derivativos baseados em preços de valores mobiliários. Desde que o produto tenha uma substância económica altamente relacionada com valores mobiliários regulados, independentemente da sua embalagem técnica, pode estar sob jurisdição da lei de valores mobiliários. A ESMA na Europa, sob o quadro MiCA, também enfatiza que derivativos na cadeia ancorados em ativos financeiros tradicionais continuam a precisar cumprir a regulamentação financeira existente. Isto significa que, embora os contratos perpétuos de ações não envolvam a custódia real de ações, a sua forte ligação ao preço das ações americanas pode levá-los a serem classificados como derivativos de valores mobiliários ou CFDs, ativando requisitos de licenciamento, divulgação e proteção do investidor.

O foco regulatório atual permanece na tokenização de ações que mapeiam diretamente ativos físicos, mas para produtos de “risco sintético” como os contratos perpétuos de ações, a postura ainda é de observação. Os caminhos regulatórios futuros podem incluir: reforçar a responsabilidade de operadores front-end (como plataformas de negociação e provedores de liquidez); exigir transparência na origem dos índices de preços e dados de oráculos; limitar a alavancagem elevada, reforçar KYC e restrições regionais; e enquadrar os produtos dentro do quadro regulatório de derivativos existente.

Para os protocolos, estratégias de redução de risco regulatório incluem: distinguir claramente entre “seguimento de preço” e “token de propriedade”, reforçar a natureza sintética e de hedge do produto; usar múltiplos oráculos descentralizados para evitar manipulação de preços; definir limites de alavancagem e parâmetros de risco razoáveis, evitando especulação excessiva; e divulgar de forma clara nos termos de uso os riscos e isenções legais do produto. A longo prazo, o desenvolvimento regulatório de contratos perpétuos de ações pode passar por parcerias com entidades licenciadas, serviços em jurisdições restritas ou pilotos em sandbox regulatórios.

Além do risco regulatório, há também riscos de mercado e técnicos. Falhas ou manipulações nos oráculos podem levar a liquidações incorretas; desajustes entre oscilações de mercados diferentes podem ampliar riscos de cauda; baixa liquidez pode causar slippage extremo e dificuldades de fechamento de posições; vulnerabilidades em contratos inteligentes podem ser exploradas, causando perdas financeiras. Estes riscos exigem que os protocolos estabeleçam sistemas de controlo de risco em múltiplos níveis, incluindo: redundância de múltiplos oráculos e deteção de anomalias, ajustes dinâmicos de garantias, fundos de seguro, auditorias de segurança e programas de recompensas por vulnerabilidades.

V. Perspetivas futuras: da inovação segmentada à infraestrutura financeira mainstream

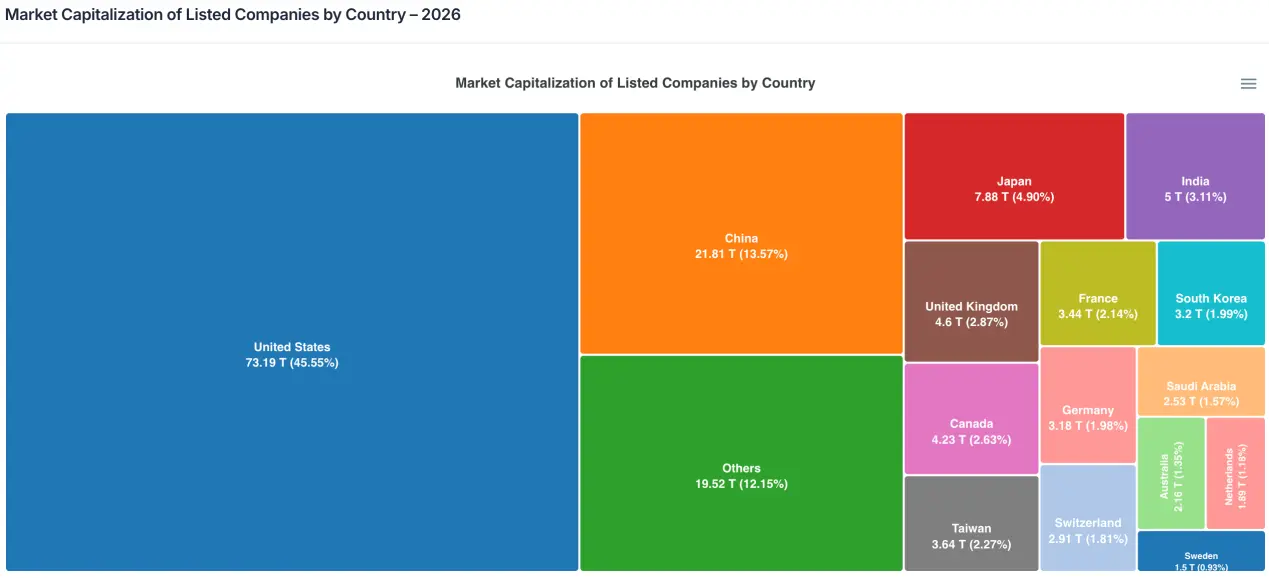

Do ponto de vista do mercado, o potencial dos contratos perpétuos de ações é vasto. O valor de mercado global de empresas cotadas aproxima-se de 160 trilhões de dólares, sendo mais da metade fora dos EUA, formando um enorme pool de ativos de cerca de 80 trilhões de dólares. Mesmo uma pequena percentagem de fundos participando através de contratos perpétuos pode facilmente alcançar centenas de bilhões de dólares em escala absoluta. Considerando que o volume de contratos perpétuos cripto já é três vezes maior do que o de spot, a tendência de derivatização de ações na tradição financeira é provável de se replicar no cripto.

Na evolução do produto, os contratos perpétuos de ações podem ser apenas o início de uma onda de “perpetuação de todos os ativos”. Com a maturidade de mecanismos de precificação, sistemas de liquidação e infraestrutura de liquidez, ativos macroeconómicos como ouro, petróleo, índices de ações (S&P, Nasdaq), moedas (Euro, Yen) e taxas de juro podem ser integrados em contratos perpétuos. Os DEX perpétuos evoluirão de plataformas nativas cripto para um mercado de derivativos multiactivos, tornando-se uma interface chave que conecta o sistema financeiro tradicional ao ecossistema na cadeia.

O ambiente regulatório também deverá evoluir de ambíguo para claro. Nos próximos 2-3 anos, espera-se que principais jurisdições publiquem orientações e quadros regulatórios específicos para derivativos na cadeia, definindo claramente os limites de conformidade dos contratos perpétuos de ações. Embora possa haver dores de crescimento a curto prazo, a longo prazo isso facilitará a limpeza e a normalização do setor. Plataformas que anteciparem a conformidade, estabelecerem sistemas de gestão de risco e manterem diálogo com reguladores terão vantagem competitiva nesta nova fase.

Em suma, os contratos perpétuos de ações estão numa fase de transformação de zero a um. São uma escolha natural para os DEX perpétuos que procuram novas narrativas de crescimento e um campo de testes para a fusão de ativos tradicionais com finanças cripto. Apesar dos desafios técnicos e das incertezas regulatórias, a enorme procura de mercado e o volume de ativos associados garantem que esta seja uma pista que não pode ser ignorada. No futuro, os contratos perpétuos de ações podem tornar-se uma categoria fundamental no mercado de derivativos na cadeia, e até reestruturar a forma como investidores de retalho participam na negociação de ações americanas e de outros ativos globais, realizando uma verdadeira finança sem fronteiras, 24 horas por dia, acessível ao público geral. Nesse processo, os protocolos capazes de equilibrar inovação, risco e conformidade terão maior probabilidade de se tornarem os principais construtores de infraestruturas financeiras na nova era.