I. Taxas de juros: não são uma ferramenta de rendimento, mas sim reguladoras de risco

No ecossistema de empréstimos DeFi, a principal função das taxas de juros não é “gerar retorno sobre o capital”, mas sim regular a velocidade, a direção e a escala da exposição ao risco sistêmico.

Em termos simples, as taxas de juros são, fundamentalmente, reguladoras de risco — não ferramentas de marketing.

O mecanismo de taxa de juros de um protocolo de empréstimo saudável deve cumprir pelo menos três objetivos:

- Conter o excesso de empréstimos para evitar que o sistema acumule risco em uma única direção

- Atrair ou liberar liquidez, orientando a realocação de capital quando há desequilíbrio entre oferta e demanda

- Sinalizar estresse iminente antes que ocorra, permitindo que o mercado reaja antes das liquidações

Por isso, quase todos os principais protocolos de empréstimos DeFi utilizam modelos dinâmicos de taxa de juros, e não taxas fixas. On-chain, as taxas de juros não são “preços”; são indicadores em tempo real da saúde do sistema.

II. Três principais paradigmas de modelos de taxa de juros

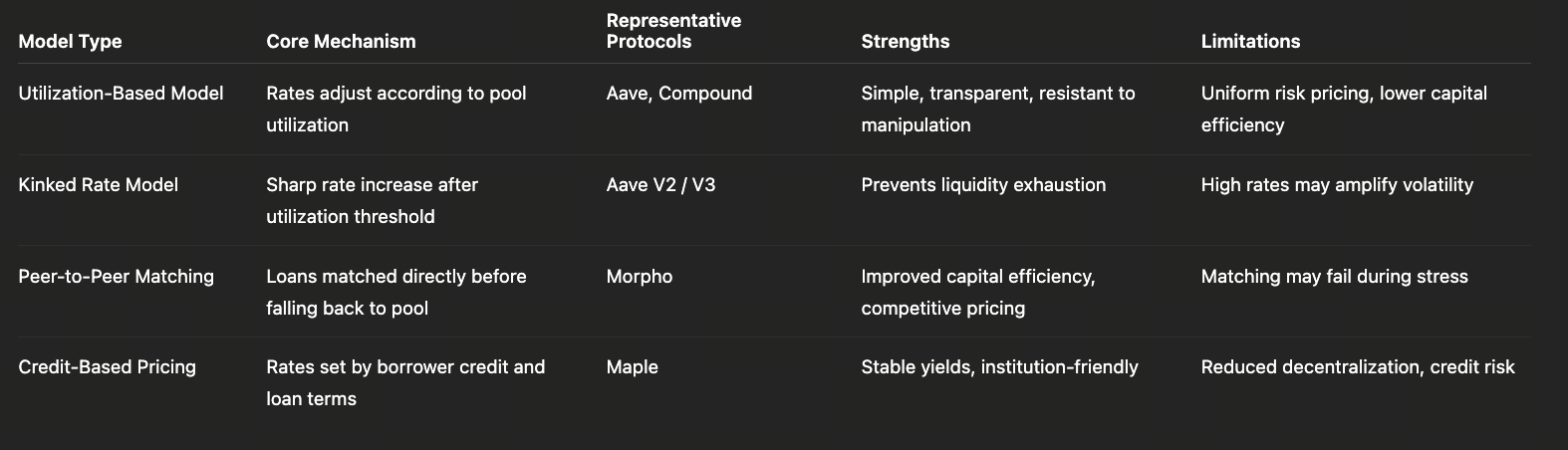

1. Modelo baseado em utilização (Aave / Compound)

Esse é o modelo de taxa de juros mais clássico e amplamente adotado no DeFi, com uma única variável central: Taxa de Utilização = Fundos Emprestados ÷ Total de Fundos Depositados.

A lógica básica é direta:

- Baixa utilização → liquidez ampla → taxas de empréstimo menores

- Alta utilização → liquidez restrita → taxas sobem rapidamente

Para evitar riscos excessivos em alta utilização, os protocolos normalmente definem um Kink (ponto de inflexão):

- Antes do kink: as taxas sobem gradualmente, incentivando a atividade normal de empréstimo

- Após o kink: as taxas disparam, restringindo fortemente a demanda por novos empréstimos

Vantagens

- Modelo simples e transparente

- Sinais de mercado claros

- Forte resistência à manipulação

- Fácil de escalar e replicar

Desvantagens

- Todos os tomadores de empréstimo arcam com o mesmo prêmio de risco

- Não diferencia entre “alavancagem saudável” e “alavancagem de alto risco”

- Menor eficiência de capital em estratégias complexas

Por isso, esse modelo é mais adequado para mecanismos de taxa em nível de infraestrutura do que para ferramentas de precificação de risco precisas.

2. Modelo peer-to-peer / taxa de mercado semiaberta (Morpho)

O Morpho introduz uma mudança fundamental: as taxas de juros deixam de ser determinadas apenas pelo “status do pool”, passando a depender da eficiência do pareamento entre oferta e demanda.

No Morpho, quando o pareamento peer-to-peer é bem-sucedido:

- Tomadores pagam menos do que a taxa de empréstimo do pool

- Fornecedores recebem mais do que a taxa de depósito do pool

Isso adiciona uma camada de precificação competitiva em nível micro sobre um pool unificado.

Vantagens

- Eficiência de capital significativamente maior

- Sinais de taxa mais refinados

- Múltiplos níveis de taxa para o mesmo ativo

Riscos potenciais

- O pareamento pode falhar rapidamente em mercados extremos

- O sistema permanece altamente dependente do pool base para liquidez e buffer de liquidação

O sucesso do Morpho depende, portanto, de um pool base robusto, previsível e resistente a choques. Não substitui a infraestrutura — é uma camada de eficiência construída sobre ela.

3. Modelo de crédito e precificação manual (Maple)

O Maple altera fundamentalmente a lógica das taxas: as taxas de juros não são geradas por algoritmos; são determinadas por:

- Qualidade de crédito do tomador

- Estrutura do prazo do empréstimo

- Condições de mercado e apetite por risco

Isso se assemelha aos modelos de precificação de spread de crédito das finanças tradicionais.

Vantagens

- Baixa volatilidade nas taxas

- Retornos altamente previsíveis

- Mais adequado para gestão de passivos e alocação de ativos institucionais

Trade-offs

- Descentralização significativamente reduzida

- O risco sistêmico migra de “risco de mercado” para “risco de crédito + jurídico”

Esse é um trade-off deliberado do Maple para aprimorar a usabilidade e o controle institucional.

III. Mecanismo de liquidação: o verdadeiro “sistema de seguro” dos empréstimos DeFi

Se as taxas de juros regulam o risco antecipadamente, os mecanismos de liquidação são projetados para mitigar perdas em tempo real. No DeFi, a liquidação não é uma anomalia — é parte integrante do design do sistema.

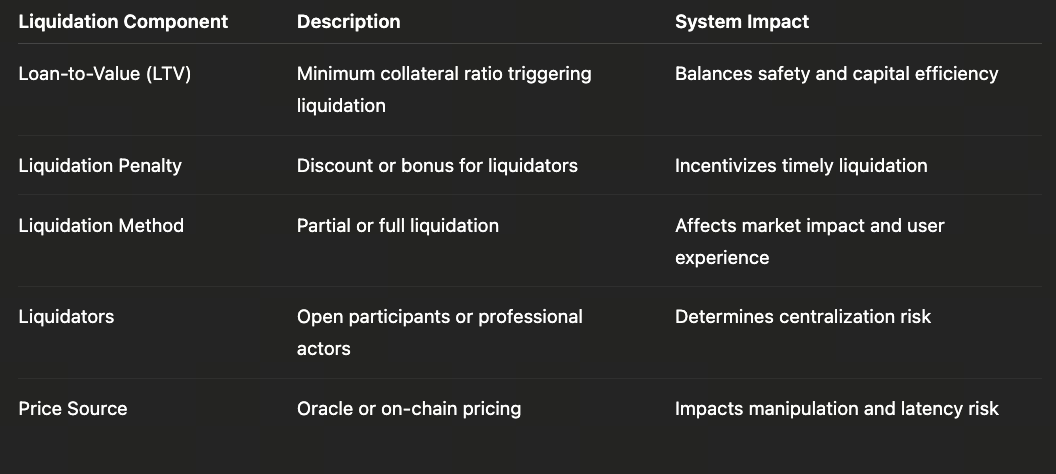

1. A lógica da liquidação automatizada

Em empréstimos supercolateralizados, o processo de liquidação geralmente ocorre da seguinte forma:

- O preço do colateral cai

- A razão de colateralização fica abaixo do limite de liquidação

- O sistema permite que terceiros fechem posições à força

Os liquidadores são recompensados por:

- Comprar ativos colateralizados com desconto

- Receber incentivos para assumir riscos de volatilidade de preço e execução

Esse mecanismo parte de uma premissa central: sempre haverá liquidez de mercado disposta a atuar.

2. Três variáveis-chave de design em mecanismos de liquidação

(1) Limite de liquidação

- Limite mais alto → sistema mais seguro, porém menor eficiência de capital

- Limite mais baixo → maior eficiência, mas risco extremo ampliado

(2) Penalidade de liquidação

- Penalidade muito baixa → incentivo insuficiente para liquidadores

- Penalidade muito alta → custos maiores para tomadores, reduzindo a demanda

(3) Método de liquidação

- Liquidação parcial vs. total

- Leilão holandês vs. execução instantânea

Esses parâmetros são interdependentes e, juntos, determinam a resiliência do sistema diante de volatilidade extrema.

IV. O que acontece quando os mercados falham?

Em teoria, os mecanismos de liquidação deveriam funcionar — mas condições extremas de mercado frequentemente mostram o contrário.

A história do DeFi já demonstrou repetidas vezes:

- Queda de preços ≠ liquidez disponível

- Congestionamento on-chain agrava atrasos nas liquidações

- Correlação entre ativos colateralizados dispara sob estresse

Quando esses fatores se combinam, o risco deixa de ser individual — torna-se sistêmico.

V. Três fontes típicas de risco sistêmico

1. Ativos colateralizados altamente correlacionados

Quando a maior parte dos empréstimos se concentra em tipos de colateral semelhantes:

- ETH, LSTs e LRTs caem simultaneamente

- Liquidações são acionadas em massa

- A liquidez some instantaneamente

2. Riscos de oráculo e defasagem de preço

- Atualizações de preço atrasadas

- Mercados com baixa liquidez são facilmente manipulados

- Preços off-chain divergem dos preços de liquidação on-chain

Tudo isso compromete diretamente a eficácia dos mecanismos de liquidação.