Gateインスティテューショナルウィークリーレポート:BTC ETFは純流入を維持、Aaveレンディング残高は26.7%減少(2026年4月20日〜2026年4月26日)

概要

-

前週、暗号資産市場は「慎重ながら楽観的」な見通しを維持しました。中東の地政学的リスクが緩和され、連邦準備制度理事会(Fed)の利下げ期待が高まっています。BTCは68,000ドルから77,000ドル超まで上昇し、BTC ETFは純流入傾向を継続しています。

-

TradFiの取引活動は3月のリスクオフピークから冷え込んでいますが、金は依然としてコア資産であり、株式や商品も市場シェアを回復しています。

-

オンチェーン資本は高流動性・高回転率シナリオへ流入し続けています。PancakeSwapの週間取引高は360億ドルに迫り、Solanaエコシステムは「小口・高頻度取引」の特徴を示しています。

-

ステーブルコイン資本は決済重視のUSD資産へ回帰し、USDT供給は2,000億ドル近くまで増加。一方、利回り重視のステーブルコインUSDeは週間純流出が約20億ドルとなりました。

-

rsETH事件を受けて、オンチェーンのリスク許容度が大きく低下しました。Aaveの貸付残高は1週間で26.7%減少し、主要ステーブルコインの借入金利が急騰。資本はSparkなど競合へ急速に移動しています。

-

デリバティブ市場は「資金調達率マイナス+高水準の変動」乖離を示しました。BTC無期限先物のショートは依然として集中していますが、現物や機関投資家の買値が下支えとなっています。インプライドボラティリティやオプション取引高も回復傾向です。

-

機関・プラットフォーム側では、現物取引高が前週比20.09%増加し、新たな機会が30件以上追加されました。CrossEx取引高と資本は過去最高を記録し、それぞれ79%・816%増加。機関投資家によるクロス取引アービトラージやヘッジが加速しています。取引システム3.0が進展し、インフラが改善、機関資本のアクセスも加速しています。

1. マーケットフォーカス分析

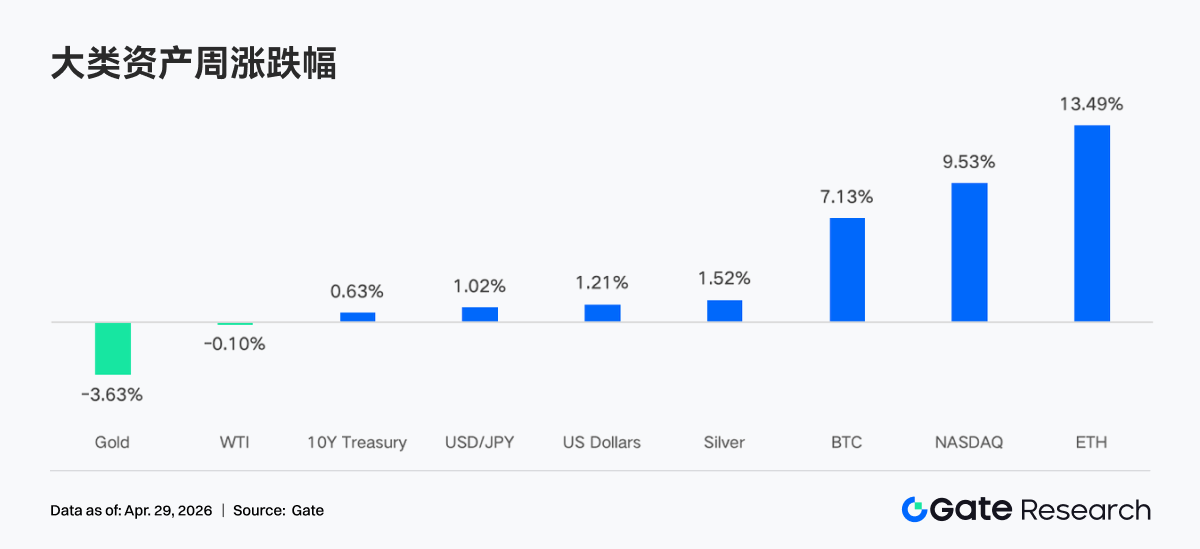

前週の暗号資産市場全体のセンチメントは「慎重ながら楽観的」であり、中東の地政学的緊張緩和、連邦準備制度理事会の利下げ期待の高まり、持続的な機関投資家の買いがホルダーによる短期利益確定を効果的にヘッジしたことが主因です。BTCは約68,000ドルから77,000ドル超へ上昇し、約12%の上昇となりました。

トランプはイランとの停戦を延長し、外交重視の姿勢を示しましたが、恒久的な和平交渉は行き詰まっています。世界の原油供給の約20%を担うホルムズ海峡は閉鎖されており、原油価格は1バレル95ドルまで上昇しています。直近数週間、市場は中東のテールリスクを消化し、BTCとETHはともに上昇。ETHはエコシステム期待でより堅調を示し、株式市場も3月の下落から回復しました。FOMC会合が近づく中、利回りは安定しており、10年米国債は約4.30%。米ドル指数は100超から98近くまで下落し、足元で横ばい。金はドルと金利の圧力を受けています。一方、イングランド銀行の利上げ期待が高まり、ポンドは1.36付近まで反発。年末までに22bpの利上げが実現すれば、ドルの主要な構造的下支えが弱まる可能性があります。

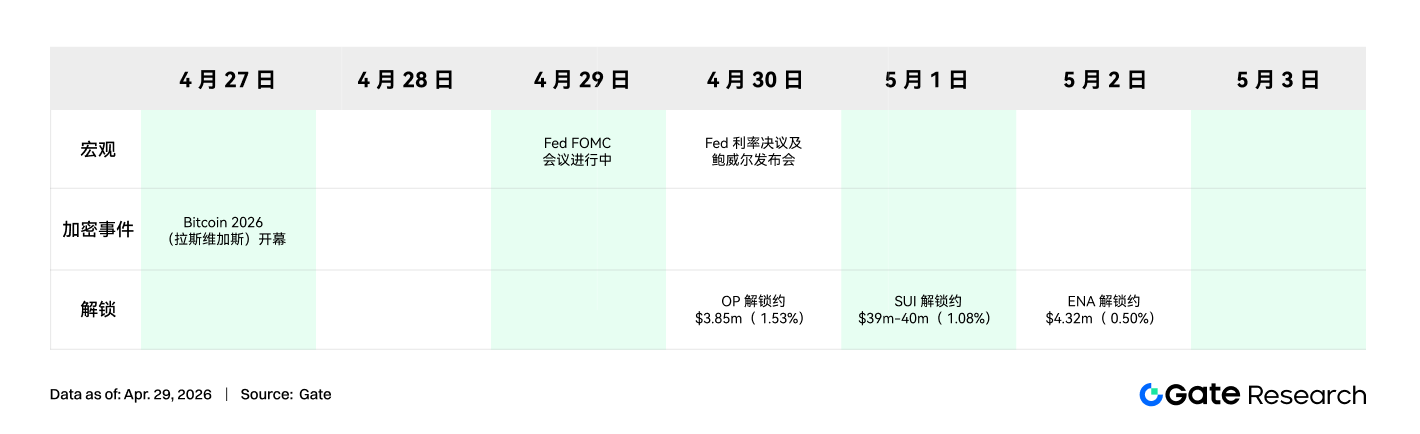

FOMCは今週、政策金利を据え置く見込みですが、市場は声明文のインフレ・戦争影響・リスクバランスへの言及や長期中立金利(現状3.1%)調整のシグナルに注目しています。年内のFed利下げ期待は高まり、12月までに25bp利下げの確率は39%(前週23%)に上昇。これはDOJによるPowell調査終了でWalshへの継承障害が消えたこと、原油価格が正常化すればFedが下半期に緩和余地を持つとの見方を反映しています。

2. 流動性分析

2.1 BTC ETF純資産価値、1,026.4億ドルを突破

前週、BTC ETFは4月14日以降の純流入継続を維持し、4日連続の流入と週間純流入5億8,500万ドルを記録しました。ETH ETFの純流入は8,730万ドルで、前週から減速しましたが、全体的なセンチメントは依然として楽観的で、機関投資家の長期的な確信が強い状況です。

主要BTC ETF純流入:

-

IBIT(BlackRock):4億7,660万ドル

-

ARKB(ARK 21Shares):5,960万ドル

主要ETH ETF純流入:

-

ETHA(BlackRock):6,190万ドル

-

ETHB(Bitwise):4,780万ドル

資本流入は上位に集中しています。BlackRockのIBITが4億7,600万ドルで、BTC ETF全体の80%超を占めました。ETHAはETH ETF市場で6,190万ドルとトップ。一方、GrayscaleのGBTC・ETHEは流出が続き、高コストのレガシー商品から低コスト商品への移行傾向が顕著です。

4月24日時点、米現物BTC ETFの純資産価値は1,026.4億ドルに達し、BTC時価総額の約6.5%。ETH ETF純資産価値は137.9億ドルで、ETH時価総額の約4%。年初来でBTC ETF純流入は18.5億ドルとプラスに転じ、市場信頼感が回復しています。流入が史上最高値を突破できるかは、8万ドル水準の攻防次第です。

2.2 TradFi流動性

-

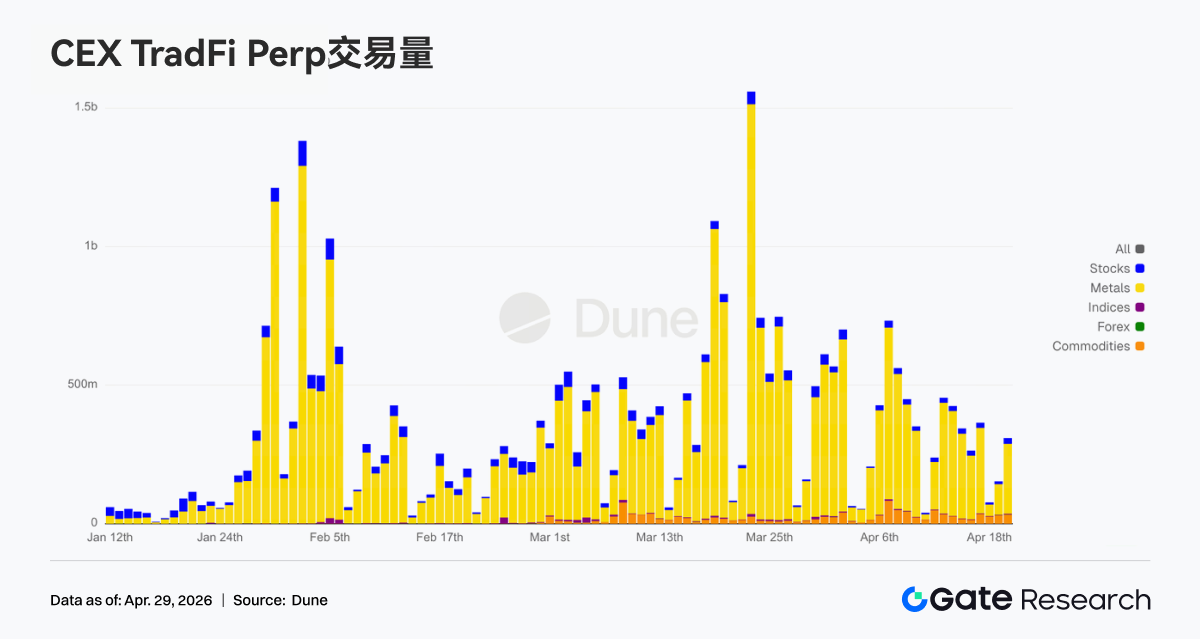

TradFi Perp DEX: 週間取引高は減少傾向で、リスクオフ活動の冷え込みと中東リスク緩和、リスク許容度回復に伴い、現在約100億ドル。商品が依然として市場の中心ですが、3月ピーク時から商品シェアは縮小し、指数・ETF・株式が微増。単一リスクオフ取引から幅広いリスク資産へのシフトを示しています。

-

TradFi Perp CEX: 4月20日以降、取引活動は3月ピークから緩やかになりましたが、依然として活発です。金などの貴金属が主導していますが、日次取引高は3月末の15億ドル超から、現在は3〜5億ドル程度に減少。極端なリスクオフから調整局面へ移行し、株式や商品がシェアを拡大。資本は幅広いTradFi資産へ分散し、一部ユーザーは株式や循環銘柄へ再ポジショニングしています。

-

CEX TradFi資産カテゴリ: 前週、CEX TradFi資産カテゴリがさらに拡大し、3大CEXのTradFi・CFDカテゴリ(先物除く)は955から956へ0.1%増加。株式が最も増加し、590から594へ。Gateのみが株式TradFi資産を4件追加し、全体増加率を0.7%押し上げました。

-

TradFiオーダーブックデプス: 最大取引高を誇るTradFi資産XAUTのオーダーブックデプス(Delta)を分析。4月20〜22日、Deltaは複数回大きなマイナスとなり、4月21日付近で約60万ドルまで下落。XAUTも4,780ドルから4,700ドル未満へ下落し、金のリスクオフセンチメントの冷え込みを示しました。4月22日以降、オーダーブックは強気に転じ、Deltaは30万〜80万ドルのプラスが頻発し、4月23日には約100万ドルまで上昇。買値のサポートが強化されています。全体として、XAUTは「弱い価格だが流動性改善」局面。中東リスクや利下げ期待で金の配分需要は残るものの、短期的な価格変動の勢いはリスクオフピーク時より弱い状況です。

3. オンチェーンデータ分析

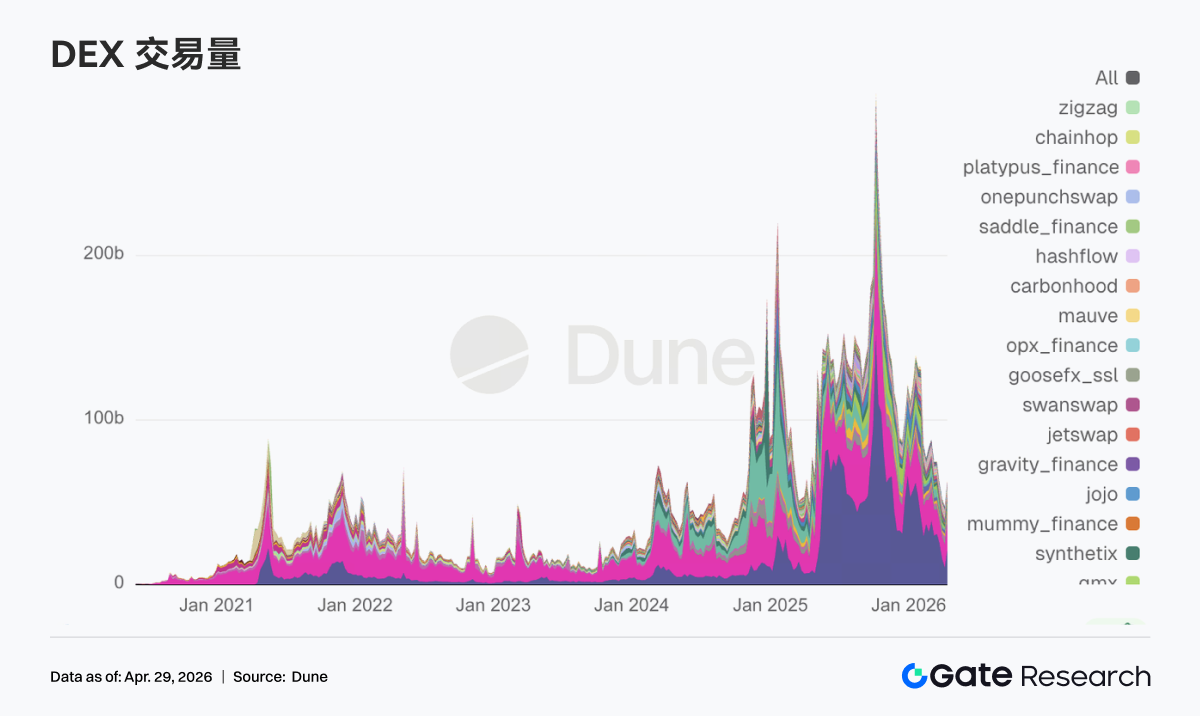

3.1 取引は現物・高回転シナリオへ、流動性は上位に集中

今週、PancakeSwapの取引高は360億ドルに迫り、Uniswapの183億ドルを大きく上回りました。Aerodrome、Curve、Fluidはそれぞれ25〜35億ドル。SolanaではRaydiumとMeteoraが約10億ドルの取引高を記録し、取引回数は1億回超。小口・高頻度取引の特徴が顕著です。取引高は高水準を維持し、オンチェーン需要の明確な縮小は見られません。資本が信用ベースDeFiから低コスト・高回転の現物取引へ移行し、流動性は上位プールへさらに集中しています。

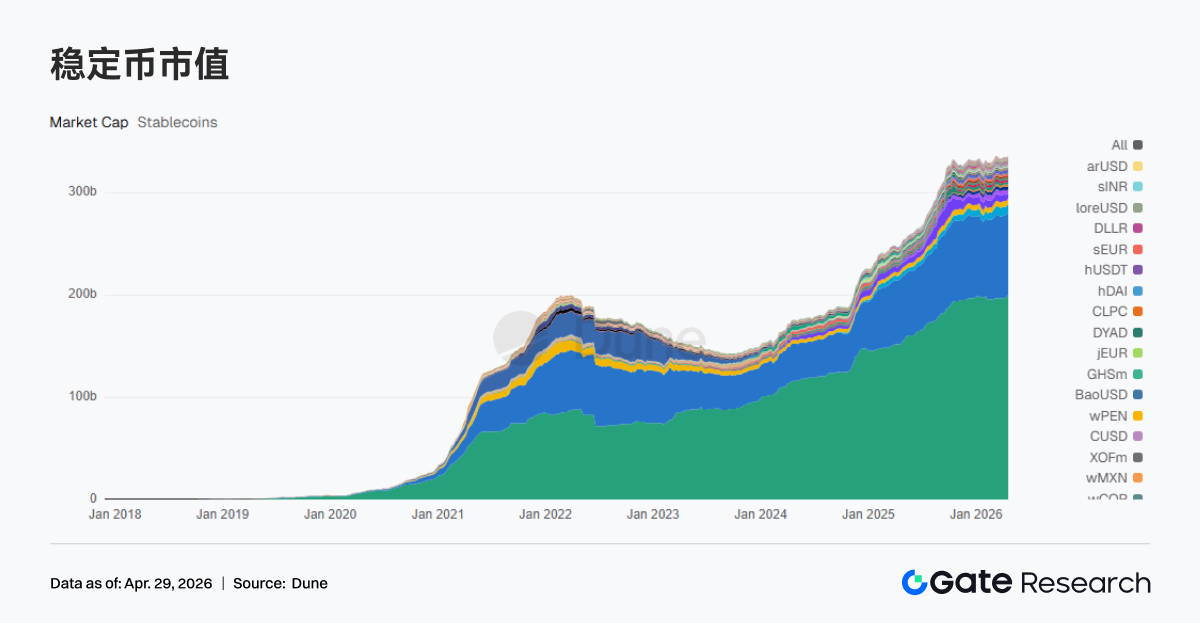

3.2 ステーブルコイン資本は決済USDへ、USDe週間純流出約20億ドル

USDT供給は1,999.59億ドル(24.18億ドル増)、USDCは803.91億ドル(1.84億ドル減)、UShDSは81.36億ドル(3.4億ドル増)、USDeは44.1億ドル(19.97億ドル減)、PYUSDは27.5億ドル(6.77億ドル減)。ステーブルコイン資本は決済重視・送金可能なUSD資産に集中し、利回り・合成系ステーブルコインは純流出。USDeは約20億ドルの純流出となりました。主要ステーブルコインは決済・コンプライアンス重視へシフト。CircleとOSLはUSD/USDCの1:1コンバージョンや統一証拠金システムを導入、Tetherは法執行のため3.44億USDTを凍結しました。

3.3 LSTリスク価格形成が複雑化、主要プロトコルは小幅流出

ETH・Solanaの主要LSTプロトコル(Lido、Rocket Pool、Jito、Jupiter Staked SOL)は前週2〜5%の流出。rsETHイベント後、市場はステーキング利回りを否定せず、クロスチェーン・リステーキングリスクを再評価しています。上位LSTプロトコルは小幅減少ですが、複雑な利回り強化型ルートは大きなドローダウン。Lidoは最大2,500stETHの救済提案を行い、システミックリスクの影響とDeFiプロトコル連携の必要性を強調しています。

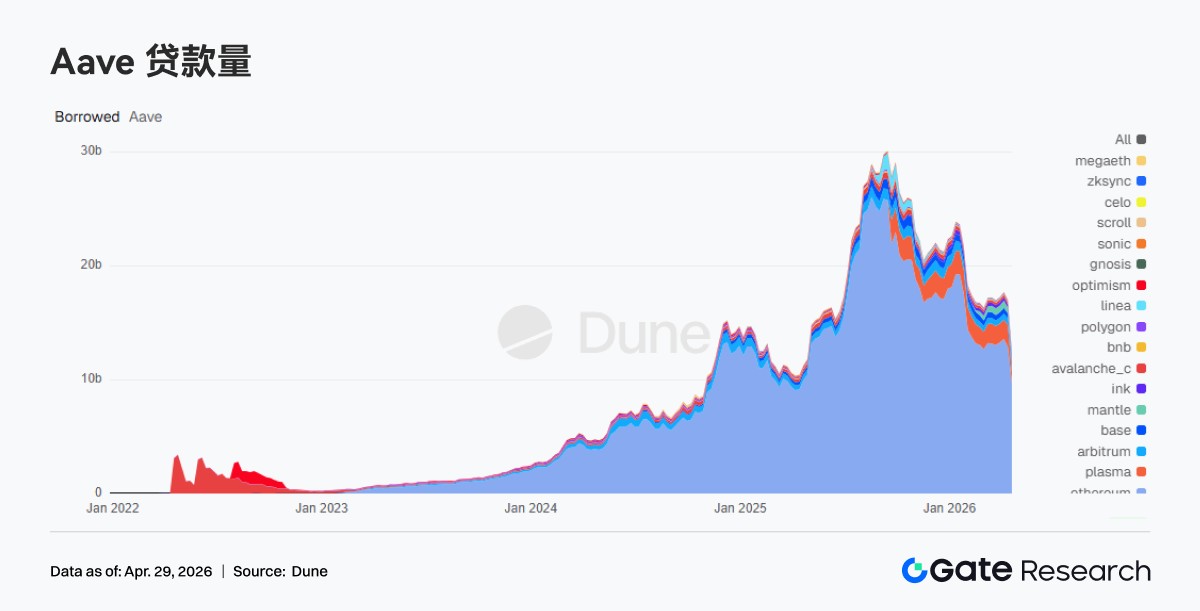

3.4 Aave貸付急減、資本は競合へ流入

Aaveの合計貸付は170.27億ドルから124.81億ドル(45.46億ドル減、-26.7%)へ急減。Ethereumメインネットでは128.8億ドルから96.71億ドルへ、Plasmaでは19.3億ドルから9.42億ドルへ減少。この階層型減少はリスク主導の資本退避を示します。rsETH事件後、AaveはマルチチェーンrsETH/wrsETHを凍結し、新規WETH借入を制限。収縮が加速しました。資本の多くはオンチェーンに残り、Sparkへ移動しています。

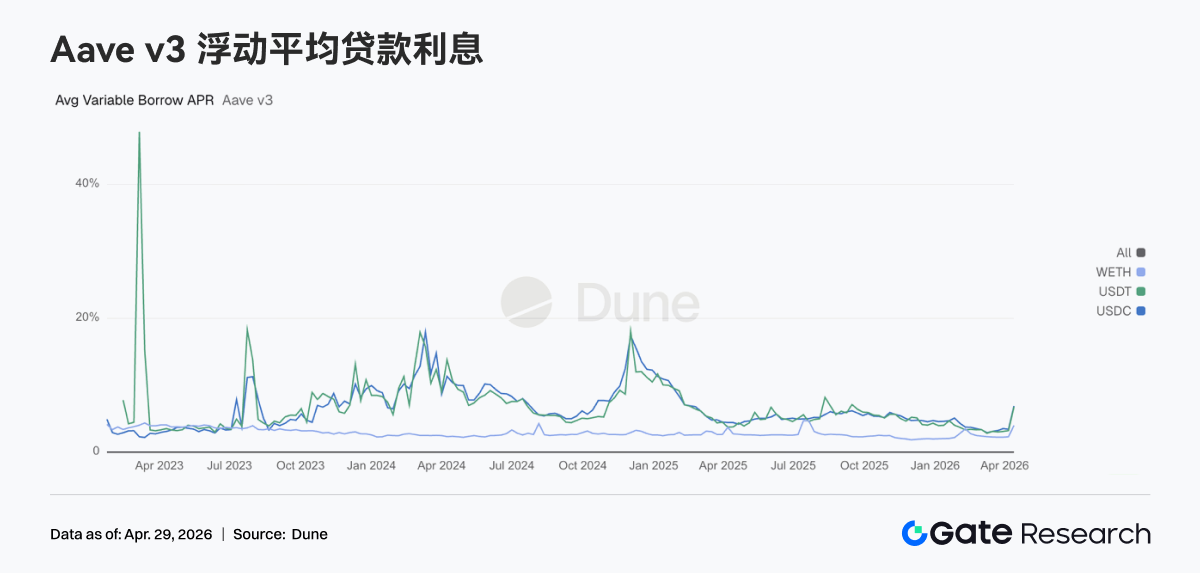

3.5 流動性逼迫、Aave主要資産金利急騰

前週、Aave Ethereum V3の平均USDC借入金利は12.50%(6.91%から上昇)、USDTは13.30%(6.76%から上昇)、WETHは5.21%(4.00%から上昇)。高金利はステーブルコイン流動性の縮小を反映しています。rsETHセキュリティイベントでEthereum Core市場のUSDC等主要資産利用率が100%近くまで上昇し、一部流動性は使用不可・借入金利が高騰。抽出可能なUSD流動性需要が急増し、オンチェーンは流動性修復局面。救済活動が進むにつれ、金利は今後数週間で正常化する見込みです。

3.6 収益は決済・ボラティリティ経路へ回帰、レンディングプロトコルが恩恵

Tether・Circleの収益は安定、Hyperliquid・Pumpは週次で10%超減少、Aaveの収益は40%超増加し約290万ドルに。ステーブルコイン発行・決済が最も安定したキャッシュフロー源で、取引プロトコル収益は分化。レンディングプロトコルはボラティリティやポジション再編の恩恵を受けています。Aaveは貸付量減少にもかかわらず収益増加し、ポジション回転率と資本循環が加速しています。

4. デリバティブトラッキング

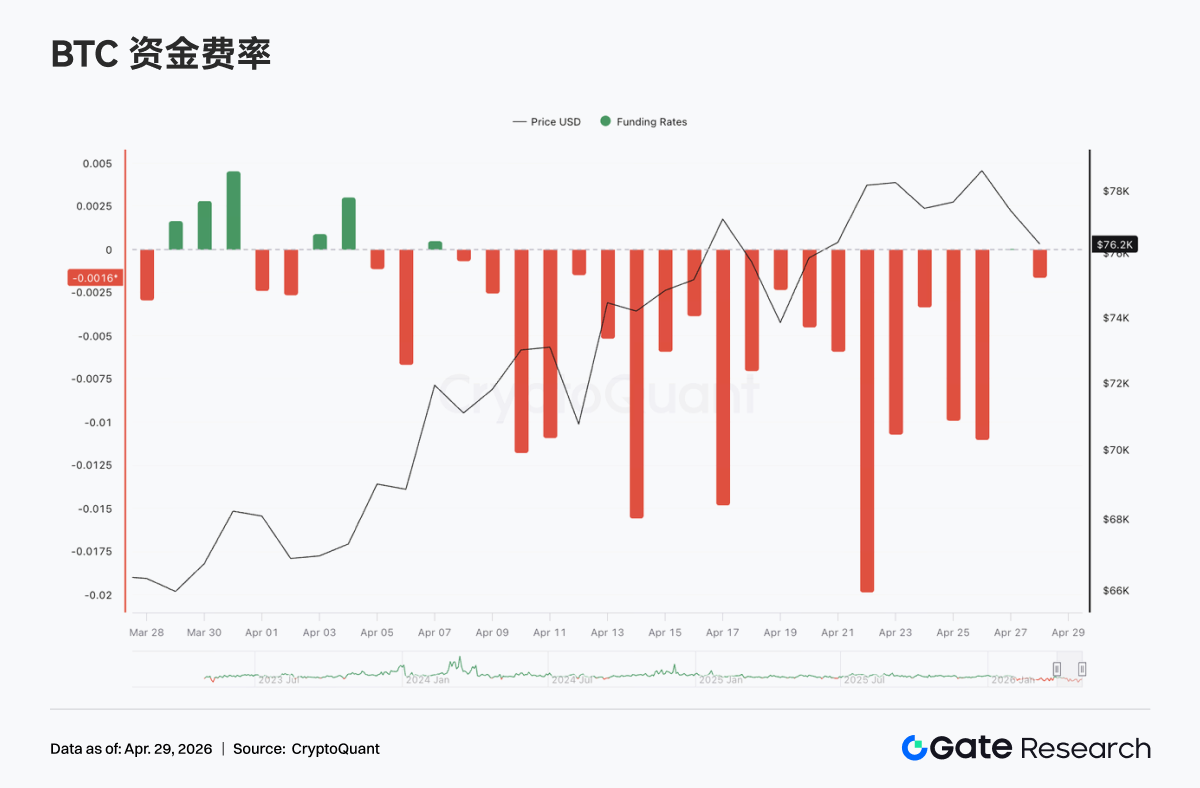

4.1 BTC資金調達率は深いマイナス、OI上昇、ショートスクイーズ構造強化

BTC無期限先物の資金調達率は前週もマイナスを維持し、4月中旬〜下旬に深いマイナス(最大-0.02)を複数回記録。弱気センチメントとショート集中を示しています。一方、BTC価格は4月初旬から上昇し、4月20日付近で78,000ドルに迫るピーク。典型的な「深いマイナス資金調達+高価格」乖離で、ショートが資金調達を支払いながら価格が上昇しています。

建玉(OI)は21億ドルから25億ドル超へ上昇。調整を挟みつつも高水準を維持。マイナス資金調達+OI上昇は新規ポジションの多くがショートで、「ショート積み増し+価格下落せず」乖離構造を形成。

4月17日・22日にはOI急増と価格急騰・高水準変動が一致し、資金調達はマイナスのまま。ショートがストップアウトせず積み増しを続けています。「マイナス率+OI拡大+価格強含み」はショートスクイーズ勢いの構築を示唆。価格がブレイクすれば、ショートカバーが加速する可能性があります。ただし、高OIと乖離はレバレッジの高さも意味し、価格下落時はデレバレッジがボラティリティを増幅するリスクがあります。

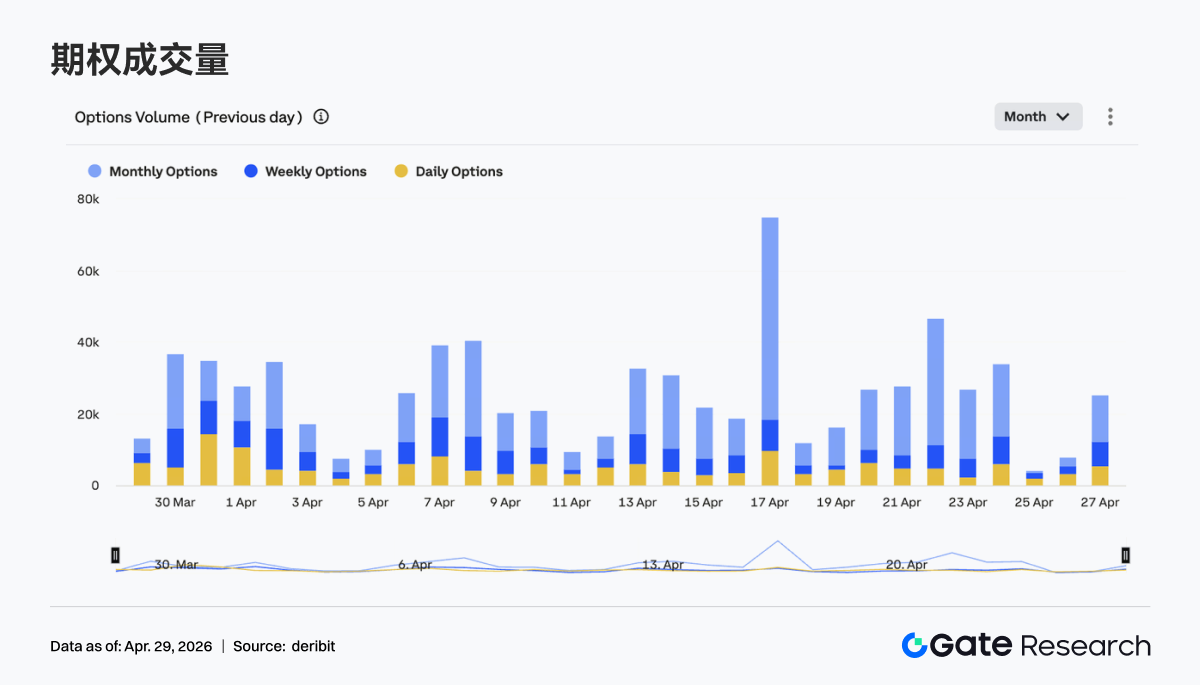

4.2 オプション取引高一時急増、月次契約が依然主導

BTCオプション取引高は周期的に急増し、4月17日・23日付近で週平均を大きく上回りました。月次オプションが依然主導で、週次・日次よりシェアが高く、市場は中期ポジショニングに注力。短期取引はイベントヘッジ中心です。

取引高急増は価格急変や局所高値と一致し、価格上昇局面でヘッジ・アクティブ取引が増加。短期満期への明確なシフトはなく、構造は中期中心。ただし、局所的な取引高スパイクは主要価格水準でボラティリティ取引・リスク管理需要が増加し、短期変動を増幅しています。

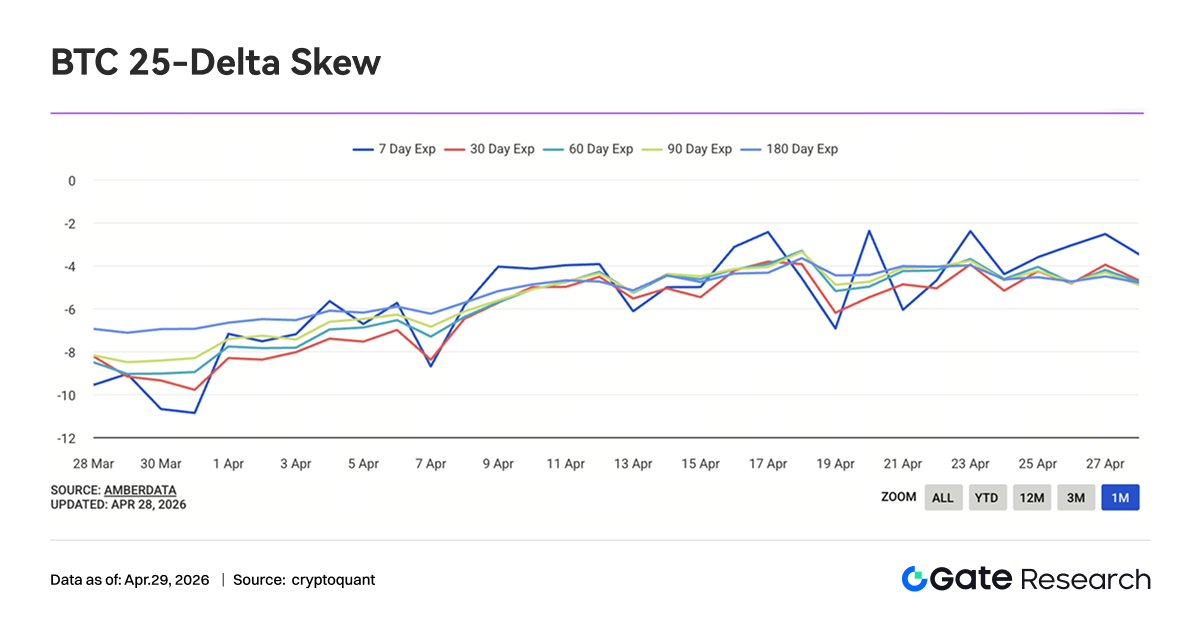

4.3 インプライドボラティリティ全テノールで上昇、期間構造は収束

BTCインプライドボラティリティ(IV)は前週全テノールで上昇し、7D・30D・60D・長期満期すべて月初の安値から反発。短期(7D)IVは変動が大きく、一時-10近くまで下落後、-3付近まで反発。短期ボラティリティの急速な再評価を反映しています。テノール間スプレッドは縮小し、期間構造はフラット化。

4月中旬以降、全テノールでIVが同時上昇し、短期イベントだけでなく将来ボラティリティへの不確実性が高まっています。高価格帯でのIV回復は市場の見解不一致とヘッジ需要増加を示唆。期間構造収束で短期・中期リスクプレミアムのギャップが縮小。ブレイクアウト時はIVがさらに上昇する可能性があります。

4.4 BTCボラティリティ指数は下落後安定、短期ボラティリティ圧縮

BTCボラティリティ指数(BVOL)は下降トレンドとなり、4月中旬に明確に下落後、41付近で安定。価格上昇局面でボラティリティが圧縮され、トレンド継続の価格形成が安定し、短期的なパニックは緩和されています。

4月18日付近でボラティリティが急落し、価格調整と反発と一致。ボラティリティ放出後、市場は落ち着いた局面へ。全体として「高水準価格変動+ボラティリティ圧縮」は次のブレイクアウトへの準備。価格がレンジを突破すれば、ボラティリティが拡大し、デリバティブの急速な価格再評価を促します。

5. 今週の展望

6. Gate機関アップデート

-

取引構造最適化—市場アウトパフォーム

-

現物が引き続きアウトパフォームし、前週比20.09%増。先物も業界平均を上回る堅調なパフォーマンス

-

今週新たな機会を30件以上追加し、パイプライン拡大が加速

-

-

CrossEx取引高・資本が過去最高を記録

-

主要機関がクロス取引アービトラージ・ヘッジ・クロス取引戦略を展開

-

CrossEx取引高・資本が新記録を達成、取引高は前週比79%増、資本は816%増

-

-

Gate取引システム技術アップグレード、3.0アーキテクチャ近日ローンチ

-

3.0アーキテクチャはデプロイ準備完了、クライアントテストは5月予定

-

SBE+リアルタイムBBOが稼働し、データ・マッチング効率が大幅向上

-

レイテンシ・API強化が継続され、高い頻度取引体験が強化

-

-

TradFi・機関インフラ改善

-

銀行・コンプライアンスチャネルの拡大が続き、機関資本アクセスが加速

-

TradFiオーダーマネジメント・APIシステムも継続的に最適化

-

データソース:

-

Investing, https://investing.com/currencies/xau-usd-historical-data

-

CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

-

Coinglass, https://www.coinglass.com/pro/depth-delta

-

Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

-

Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

-

CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

-

Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gateリサーチは、ブロックチェーン・暗号資産分野の総合リサーチプラットフォームです。テクニカル分析や相場分析、業界リサーチ、トレンド予測、マクロ経済政策分析など、幅広いコンテンツを提供しています。

免責事項

暗号資産投資は非常に高いリスクを伴います。ユーザーは独自にリサーチを行い、資産や商品の性質を十分理解した上で投資判断をしてください。Gateは、これらの投資判断によって生じた損失や損害について一切責任を負いません。

関連リサーチレポート

Gateインスティテューショナル週間レポート:BTC ETFの週間流入額が10億ドルに迫りました。AaveはKelpDAO事件の影響を受けています(2026年4月13日から4月19日まで)。

Gateリサーチ VIP週間レポート:楽観的な見通しにより株式市場が新高値を更新、ハッキングによってDeFiから資本流出が発生(2026年4月13日〜19日)

Gateリサーチ VIP週間レポート:楽観的な見通しにより株式市場が新高値を更新、ハッキングによってDeFiから資本流出が発生(2026年4月13日〜19日)

関連記事