Le ministère américain des Finances classe officiellement les émetteurs de stablecoins comme des « institutions financières », les obligeant à se conformer à la « Bank Secrecy Act » et à mettre en œuvre des règles de lutte contre le blanchiment d’argent. En outre, le responsable de la conformité de l’émetteur doit être un résident américain sans casier judiciaire.

Le ministère des Finances s’associe à deux grands organismes pour mettre en place la réglementation ; les sociétés de stablecoins sont officiellement classées comme des institutions financières

Le ministère américain des Finances a franchi hier (le 4/8) une étape clé de renforcement de la supervision. Son FinCEN (Financial Crimes Enforcement Network) et l’OFAC (Office of Foreign Assets Control) ont publié conjointement un projet de règles visant à mettre en œuvre intégralement le « GENIUS Act » adopté en juillet 2025.

Le cœur de ce cadre de supervision est de définir les « Permitted Payment Stablecoin Issuers » (PPSIs) comme des « institutions financières » relevant de la « Bank Secrecy Act » (BSA). Dans une déclaration, le secrétaire au Trésor américain Scott Bessent a indiqué clairement que l’objectif premier de cette proposition est de protéger le système financier américain contre les menaces liées à la sécurité nationale, tout en veillant à ce que les entreprises américaines puissent conserver durablement leur compétitivité au sein de l’écosystème des paiements en stablecoins.

La promotion de ce projet reflète l’ambition de l’administration Trump (Donald Trump) de faire des États-Unis le leader mondial des actifs numériques, et montre également la position ferme des autorités en matière de défense de la sécurité nationale.

Renforcer la conformité AML et les sanctions, en donnant aux émetteurs l’autorité de geler les transactions

Selon ce nouveau projet de règles, les émetteurs de stablecoins assumeront une responsabilité juridique comparable à celle des banques traditionnelles. Les émetteurs doivent mettre en place des programmes complets de lutte contre le blanchiment d’argent (AML) et de lutte contre le financement du terrorisme (CFT), et être capables de détecter et de signaler activement les activités suspectes. Les nouvelles règles exigent explicitement que les émetteurs disposent, au niveau technique, du pouvoir « d’intercepter, de geler et de refuser » des transactions spécifiques, afin de répondre aux demandes des services d’application de la loi et d’empêcher les flux de fonds liés à des acteurs illégaux.

Snir Levi, PDG de la société d’intelligence blockchain Nominis, a souligné que cette transformation fera des émetteurs des gardiens de type « banque », et que le marché verra apparaître à plus grande échelle des actions de gel de portefeuilles, d’interception de transactions et de saisie d’actifs.

Le Trésor estime que ces obligations sont « sur mesure » et conformes à l’objectif ; les autorités ajusteront les normes en fonction de la taille et de la complexité des activités de l’émetteur, cherchant un équilibre entre la lutte contre la criminalité et la promotion de la recherche et développement technologique, afin d’éviter une charge administrative excessive pour l’industrie.

Sélection stricte du responsable de conformité, coopération interdépartementale pour établir un écosystème de « cash » numérique

Pour garantir l’exécution efficace du programme de conformité, la proposition fixe des seuils stricts pour l’organisation du personnel des émetteurs. À l’avenir, les émetteurs de stablecoins devront désigner du personnel dédié chargé d’un système de défense contre le blanchiment d’argent et le financement du terrorisme. Le responsable doit résider aux États-Unis, et il est interdit d’occuper ce poste à toute personne ayant un dossier criminel pour des crimes tels que des opérations d’initiés, la cybercriminalité ou la fraude financière. En plus du ministère des Finances, la Federal Deposit Insurance Corporation (FDIC) et l’Office of the Comptroller of the Currency (OCC) publieront également, à leur tour, des détails de mise en œuvre correspondants.

Dans la proposition, la FDIC a clarifié tout particulièrement que, même si les dépôts de réserve des émetteurs de stablecoins seront protégés, les détenteurs individuels de stablecoins ne seront pas couverts par l’assurance fédérale des dépôts. L’économiste et analyste de Moody’s, vice-président senior Warren Kornfeld, a analysé que si ces dispositions sont pleinement mises en œuvre, un écosystème de « cash » numérique hiérarchisé sera établi au sein du système bancaire, et que les frontières entre les banques traditionnelles et les actifs numériques se recouvriront davantage.

- Actualités connexes : Règles de la FDIC américaine ! Exigences strictes pour les réserves de stablecoins, pas de protection de dépôt de 250 000 $ par personne

Perspectives de marché et joutes politiques : risques et opportunités pour les émetteurs de stablecoins

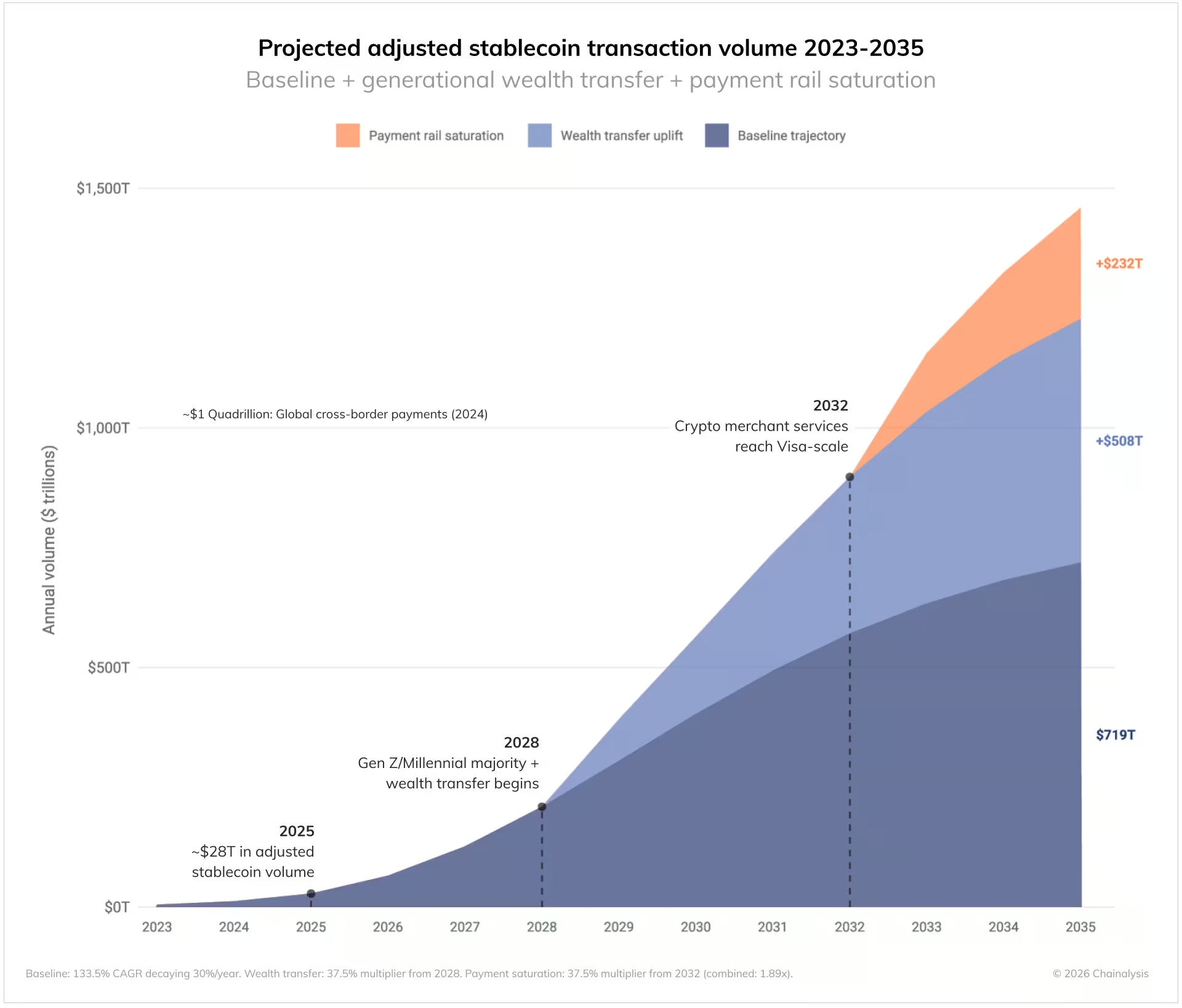

À mesure que le « GENIUS Act » devrait entrer en vigueur intégralement en 2027, de nombreux émetteurs, dont Tether, Circle, Ripple et World Liberty Financial lié à la famille Trump, attendent que les dispositions finales soient fixées. Malgré l’intensification de la pression réglementaire, l’industrie estime généralement que la clarification de la réglementation aidera les actifs en stablecoins à aller vers le marché grand public. D’après les prévisions du rapport de Chainalysis, d’ici 2035, le volume annuel des transactions en stablecoins pourrait grimper jusqu’à 1 500 milliards de dollars.

Source de l’image : Chainalysis Chainalysis prévoit qu’en 2035, le volume annuel des transactions en stablecoins pourrait grimper jusqu’à 1 500 milliards de dollars

Cependant, les joutes politiques ne s’arrêtent pas. Les débats au Sénat sur le « CLARITY Act » restent bloqués dans une impasse. Le White House Council of Economic Advisers s’oppose à l’interdiction des revenus liés aux stablecoins, estimant que l’interdiction n’aide pas à protéger les prêts bancaires, mais augmenterait au contraire les coûts pour les utilisateurs.

Sur le plan international, l’Iran a récemment annoncé son projet de facturer un péage de 1 $BTC par baril aux pétroliers traversant le détroit d’Ormuz afin de contourner les sanctions. Les risques de financement illégal suscités par ce type de conflit géopolitique ont poussé le Trésor américain à accélérer l’instauration de mécanismes de contrôle stricts via le « GENIUS Act ».

Lectures complémentaires

Étude de la Maison-Blanche : l’interdiction des intérêts sur les stablecoins sert presque à rien pour protéger les prêts bancaires ; elle retire au contraire des avantages aux consommateurs

Le détroit d’Ormuz s’ouvre ! L’Iran exige d’être payé en bitcoins pour le passage, le Golfe persique reste dans « le grand embouteillage de navires »

Avertissement : Les informations contenues dans cette page peuvent provenir de tiers et ne représentent pas les points de vue ou les opinions de Gate. Le contenu de cette page est fourni à titre de référence uniquement et ne constitue pas un conseil financier, d'investissement ou juridique. Gate ne garantit pas l'exactitude ou l'exhaustivité des informations et n'est pas responsable des pertes résultant de l'utilisation de ces informations. Les investissements en actifs virtuels comportent des risques élevés et sont soumis à une forte volatilité des prix. Vous pouvez perdre la totalité du capital investi. Veuillez comprendre pleinement les risques pertinents et prendre des décisions prudentes en fonction de votre propre situation financière et de votre tolérance au risque. Pour plus de détails, veuillez consulter l'

avertissement.