Auteur : Yetta, associée chez Primitive Ventures, Wildon, chercheur chez Primitive Ventures

Volume de transactions hebdomadaire : 1,5 milliard de dollars, avec un total dépassant 10 milliards de dollars en 60 jours. Alors que tout le monde acclame la valorisation de Polymarket à 13 milliards de dollars et sa collaboration médiatisée avec la NYSE, cette plateforme venue de l’Orient, encore en « phase de semence », a discrètement réalisé une percée ascendante. Voici notre jugement complet sur l’investissement dans Opinion Labs.

La fin de l’ère des NPC en solo

Depuis plusieurs décennies, nous vivons dans un univers de « jeux en solo ». La vérité est produite par quelques institutions, la narration est finalisée en salle de réunion, et la majorité d’entre nous ne fait que suivre le script prédéfini comme des NPC. Le Web2 nous a permis de nous exprimer, mais n’a pas réellement impliqué notre participation dans la prise de décision. La formation des croyances et la construction du consensus restent enfermées dans des boîtes noires algorithmiques et des structures de pouvoir.

Mais si, en réalité, les croyances pouvaient circuler librement et être évaluées ?

- Opinions, pas seulement des expressions d’attitude, mais aussi des paris

- Divergences, pas seulement des confrontations émotionnelles, mais aussi des bifurcations de prix

- Consensus, pas seulement des partages, mais une courbe susceptible de s’inverser à tout moment

- La réalité, plus une pièce jouée sous regard, mais un jeu à plusieurs impliqués

Le paradoxe du « long tail » moins prononcé

Il est intéressant de débattre si le marché prédictif est plutôt un marché financier ou un marché de contenu. En tant que marché financier, il fonctionne très bien dans certains scénarios. Sans liquidité, il n’y a pas de prix ; sans prix, pas de signal. Les mécanismes comme le carnet d’ordres, les market makers, la profondeur, fonctionnent parfaitement lors d’événements à forte attention mondiale comme les élections américaines, mais échouent dès qu’on s’en éloigne.

L’attention humaine est intrinsèquement fragmentée. La majorité de ce qui nous préoccupe dépend fortement du contexte et du lieu, comme les potins culturels, la politique locale, les scandales de célébrités ou divers sujets sociaux. Internet n’a pas concentré ces intérêts, mais les a plutôt multipliés à l’infini. La croissance du contenu est explosive, mais le capital et la liquidité restent toujours rares.

Le paradoxe apparaît alors :

- Pour que le marché soit efficace, il doit être concentré ;

- Mais les opinions humaines sont naturellement dispersées.

Si une plateforme ne peut s’appuyer que sur quelques événements majeurs pour maintenir la liquidité, elle ressemble davantage à une « bourse d’événements » qu’à un véritable marché de croyances. La question devient donc : lorsque l’information refuse de converger, comment construire un système financier dessus ?

Pourquoi nous investissons dans Opinion Labs

Il y a un an, nous avons investi dans @opinionlabsxyz, alors que Polymarket venait de valider sa première grande phase lors d’élections. Le Prediction Market est devenu l’un des principaux axes narratifs dans le cercle des VC occidentaux. Nous avons pensé qu’un tel mode de fonctionnement basé sur le contenu et les événements ne manquerait pas d’arriver en Orient, et avons donc investi dans Opinion. Six mois plus tard, la discussion autour des Prediction Markets s’est étendue à l’Asie, notamment à BNBChain. À ce moment-là, le seul produit mature, capable de lancer rapidement et de capter cette dynamique, était Opinion.

Plus important encore, ils ont atteint cette échelle avec un capital très faible. Que ce soit en termes de rythme de développement, de densité d’exécution ou de productivité par personne, c’est l’une des équipes les plus efficaces que nous ayons vues.

Orient ≠ Occident : la divergence des marchés prédictifs

Les marchés prédictifs évoluent vers une différenciation claire entre l’Orient et l’Occident. La raison est simple. Les actifs peuvent converger à l’échelle mondiale, mais pas les opinions. Le dollar, l’or, le marché américain peuvent avoir un prix unique, mais ce à quoi les gens veulent parier est une construction culturelle. La véritable expansion des marchés prédictifs repose sur la liquidité, mais surtout sur le partage de l’attention.

Aux États-Unis, cette attention partagée est extrêmement concentrée. Le pari sportif a cultivé des habitudes chez les petits investisseurs depuis des décennies, et la politique est devenue une sorte de télé-réalité nationale. L’attention se concentre naturellement sur quelques événements majeurs. Kalshi et Polymarket convergent logiquement vers ces marchés de tête, avec des carnets d’ordres plus épais pour servir les traders à haute fréquence et professionnels.

En Asie de l’Est, la situation est totalement différente. La discussion politique en Chine est limitée, les petits investisseurs japonais sont peu impliqués politiquement, et les utilisateurs sud-coréens se tournent davantage vers la spéculation, le divertissement, les sujets sociaux et la culture pop. Dans chaque marché, ce que les petits investisseurs veulent vraiment, et ce qu’ils comprennent suffisamment pour juger, diffère énormément.

Ces différences se reflètent de façon très claire dans les données. Lors de l’élection présidentielle sud-coréenne de 2026, le volume de Polymarket était d’environ 400 000 dollars, tandis qu’Opinion Labs atteignait 52 millions de dollars. Les marchés prédictifs ne peuvent pas tous devenir des gagnants universels, car la formation des croyances est fortement locale.

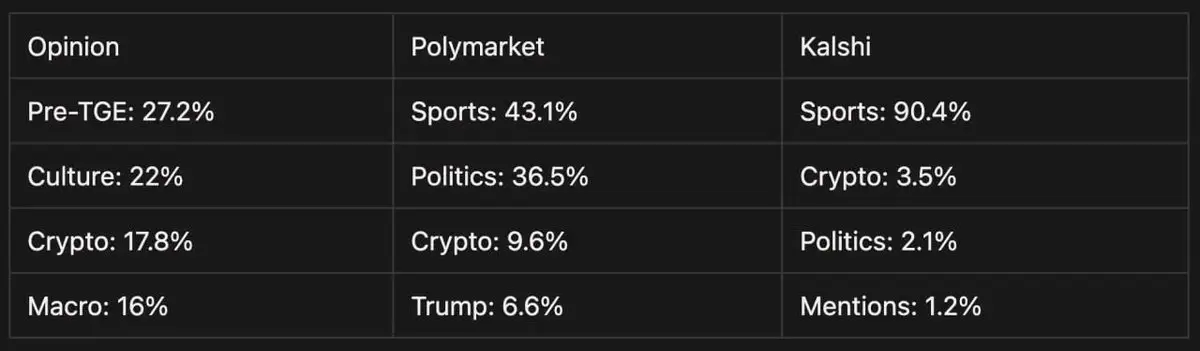

Lorsque le partage de l’attention n’existe pas, la liquidité ne se concentre pas automatiquement, mais se disperse naturellement. La structure que nous observons en est la preuve : comparé à Polymarket et Kalshi, la distribution des transactions d’Opinion est nettement plus dispersée, le volume ne s’est pas effondré sur quelques événements majeurs, mais s’est étendu à de nombreux marchés de longue traîne, souvent hors de la sphère occidentale, que les utilisateurs locaux suivent réellement.

L’IA comme clé de l’échelle

Les marchés créés par l’humain ne suffisent plus à suivre le rythme de cette époque. Lorsque les opinions deviennent infinies et que le contexte est hautement localisé, si l’on dépend encore de la sélection manuelle et du lancement manuel, les marchés prédictifs seront contraints de se limiter à quelques événements majeurs.

C’est précisément là que l’IA devient indispensable.

Chez Opinion Labs, l’IA transforme des propositions dispersées en marchés structurés : elle génère automatiquement des règles de règlement claires, délimite les zones d’échec, et, via des mécanismes de staking, contraint les comportements et renforce la responsabilité. La création de marché ne dépend plus uniquement du jugement d’une poignée d’éditeurs ou d’opérateurs, mais peut s’étendre à grande échelle. De nombreux marchés locaux, porteurs de caractéristiques culturelles et régionales, peuvent être générés rapidement, sans être noyés par du contenu indésirable.

Lorsque le marché s’étend vers la longue traîne, le vrai défi réside dans le règlement. Ces marchés dépendent souvent de sources d’informations complexes, dispersées et non structurées. Un seul mécanisme de décision ne peut pas gérer cette complexité. L’IA peut traiter, croiser et vérifier ces informations à grande échelle, tandis que la sécurité matérielle et la gouvernance humaine servent de dernier rempart.

Cela signifie que le marché prédictif peut enfin s’étendre horizontalement pour la première fois. Non plus en concentrant l’attention mondiale sur quelques événements majeurs, mais en permettant à la croyance elle-même d’être organisée, échangée et vérifiée dans un monde hautement dispersé.

Prediction Market 2.0 : un paradigme, deux évolutions

Sur le marché prédictif, la distinction entre l’Orient et l’Occident devient évidente.

L’Occident opte pour la financiarisation et l’institutionnalisation. Nous voyons ainsi des fondateurs d’IB dire que les contrats les plus échangés sont ceux sur la météo ou la température. Plus largement, des secteurs comme l’énergie, l’agriculture ou le transport maritime, exposés depuis longtemps aux risques climatiques, manquent toujours d’outils de couverture suffisamment fins et négociables. Dans ce contexte, l’évolution du marché prédictif consiste à voir s’il peut atteindre une liquidité à grande échelle, développer des dérivés suffisamment sophistiqués, et être compris et accepté par les systèmes de gestion des risques institutionnels. Les entrepreneurs cherchent à en faire une infrastructure financière viable.

L’Orient, lui, s’oriente vers l’internet et le contenu. Il ressemble davantage à un mécanisme de consommation et d’expression d’informations divertissantes. Dans ce contexte, l’essentiel est de savoir quand et pourquoi les utilisateurs veulent parier. C’est une forme de monétisation du contenu : parier, c’est participer ; les cotes, c’est la narration ; le volume, c’est le consensus émotionnel. Le produit ne doit pas résoudre des problèmes complexes de finance, mais plutôt suivre une logique de gestion de contenu : comment transformer les tendances, l’opinion publique, et les discussions sociales en motivations de transaction continues.

Le Prediction Market est désormais en version 2.0. Il ne s’agit plus d’un marché unique où le gagnant remporte tout, mais de deux directions évolutives façonnées par la culture. Les deux convergent vers une transformation plus large : le marché n’est plus seulement un lieu de transaction, mais un mécanisme atomisé pour traiter l’incertitude elle-même.