Resumen ejecutivo

-

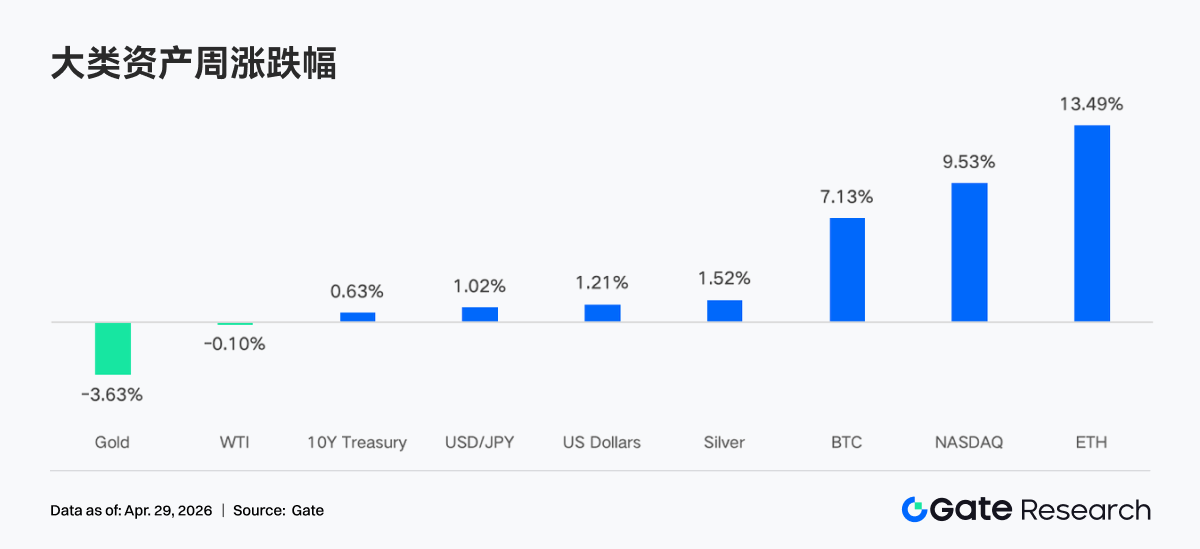

El mercado cripto adoptó una postura “cautelosamente optimista” la semana pasada, impulsado por la disminución de tensiones geopolíticas en Oriente Medio y el aumento de expectativas de recortes de tasas por parte de la Fed. BTC subió de 68 000 $ a más de 77 000 $, mientras el ETF de BTC mantuvo su impulso de entrada neta de fondos.

-

La actividad de trading en TradFi se enfrió tras el pico de aversión al riesgo en marzo, aunque el oro siguió siendo el activo central. Las acciones y materias primas recuperaron cuota de mercado.

-

La liquidez on-chain continuó concentrándose en plataformas de alto volumen y alta liquidez. PancakeSwap registró un volumen semanal de trading cercano a 36 000 millones $, mientras el ecosistema de Solana mostró características de “trading de pequeña escala y alta frecuencia”.

-

El capital de stablecoins rotó hacia activos USD enfocados en liquidaciones. El suministro de USDT subió a casi 200 000 millones $, mientras USDe, orientado a rendimiento, tuvo una salida neta semanal cercana a 2 000 millones $.

-

Tras el evento rsETH, el apetito de riesgo on-chain cayó bruscamente. El saldo de préstamos de Aave se desplomó un 26,7 % en una semana, las tasas de toma de préstamo de stablecoins centrales se dispararon y los fondos migraron rápidamente hacia Spark y otros competidores.

-

El mercado de derivados mostró una divergencia clásica de “tasas de financiación negativas con alta volatilidad”, mientras los cortos de BTC Perp permanecieron saturados y las compras spot e institucionales ofrecieron soporte. Tanto la volatilidad implícita como el volumen de trading de opciones repuntaron.

-

En el ámbito institucional y de plataformas, el trading de spot aumentó un 20,09 % respecto a la semana anterior, con más de 30 nuevas oportunidades de negocio. El volumen de trading y el tamaño de fondos de CrossEx alcanzaron nuevos máximos, con subidas del 79 % y 816 % respectivamente, a medida que las instituciones aceleraron el arbitraje entre exchanges y la cobertura. La arquitectura del sistema de trading 3.0 avanzó, mejoraron las infraestructuras y la incorporación institucional se aceleró.

1. Puntos clave y análisis del mercado

La semana pasada, el sentimiento del mercado cripto fue “cautelosamente optimista”, impulsado por una relajación marginal en las tensiones geopolíticas de Oriente Medio, mayores expectativas de recortes de tasas de la Fed y compras institucionales sostenidas que cubrieron la presión de toma de ganancias a corto plazo. BTC repuntó de cerca de 68 000 $ a más de 77 000 $, lo que supone una ganancia aproximada del 12 %.

Trump extendió el acuerdo de alto el fuego con Irán, mostrando preferencia por una resolución diplomática, aunque las negociaciones para una paz duradera siguen estancadas. El Estrecho de Ormuz—responsable de cerca de una quinta parte del suministro mundial de petróleo—permanece cerrado, lo que ha impulsado los precios del petróleo hasta 95 $ por barril. Los mercados han asimilado en gran medida los riesgos residuales de Oriente Medio, con BTC y ETH manteniendo su trayectoria alcista. ETH ha mostrado mayor resiliencia por las expectativas del ecosistema, y los mercados de acciones han recuperado tras la venta masiva de marzo. A medida que se acerca la reunión del FOMC, los rendimientos se mantienen estables, con el Treasury a 10 años en torno al 4,30 %. El índice del dólar estadounidense se mantiene cerca de 98, consolidándose tras caer desde más de 100. El oro enfrenta presión por la fortaleza del dólar y las tasas de interés. Mientras tanto, han aumentado las expectativas de una subida de tasas por parte del Banco de Inglaterra, con la libra recuperando hasta aproximadamente 1,36. Si las tasas suben 22 puntos básicos antes de fin de año, podría debilitar el soporte estructural del dólar.

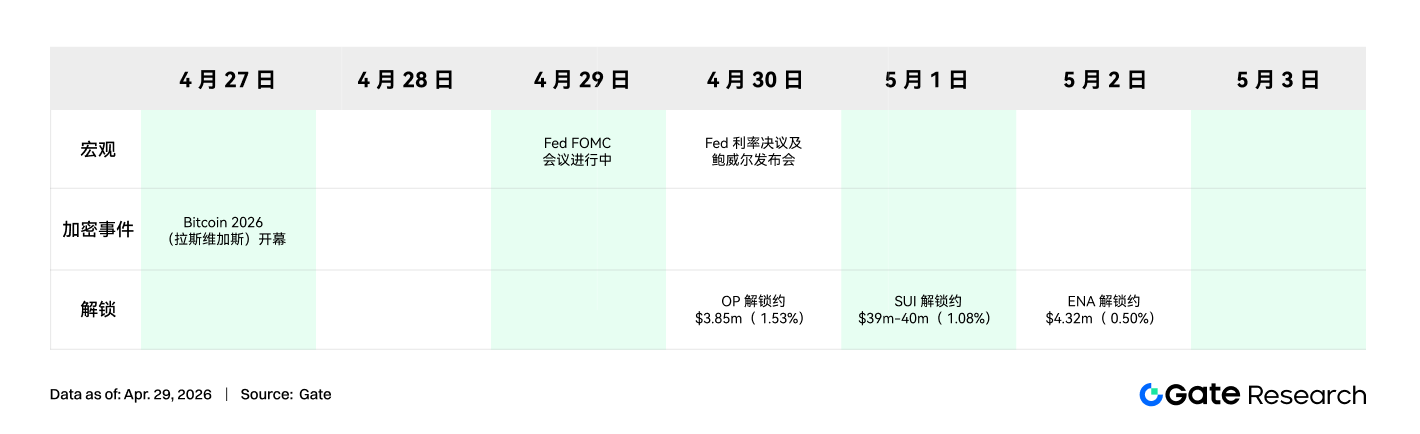

Se espera que la reunión del FOMC de esta semana mantenga las tasas sin cambios, pero el foco del mercado estará en posibles cambios en el comunicado sobre inflación, impactos de la guerra y balance de riesgos, así como en cualquier señal sobre la tasa neutral a largo plazo del 3,1 %. Las expectativas sobre el camino de recortes de tasas de la Fed se han fortalecido, con la probabilidad de un recorte de 25 puntos básicos antes de diciembre subiendo al 39 %, desde el 23 %. Este cambio está influenciado por la decisión del DOJ de cerrar la investigación sobre Powell, despejando el camino para que Walsh suceda como presidente de la Fed, y refleja la visión de que si los precios del petróleo se normalizan, la Fed tendrá mayor margen para flexibilizar en la segunda mitad del año.

2. Análisis de liquidez

2.1 El valor liquidativo total de BTC ETF supera los 102,64 mil millones $

El ETF de BTC mantuvo su racha de entradas netas desde el 14 de abril, con cuatro días positivos la semana pasada y una entrada neta semanal de 585 millones $. El ETF de ETH registró una entrada neta semanal de 87,3 millones $, más lenta que la semana anterior, pero el sentimiento del mercado siguió siendo positivo y las instituciones mostraron fuerte convicción.

Principales entradas netas de BTC ETF:

-

IBIT (BlackRock): 476,6 millones $

-

ARKB (ARK 21Shares): 59,6 millones $

Principales entradas netas de ETH ETF:

-

ETHA (BlackRock): 61,9 millones $

-

ETHB (Bitwise): 47,8 millones $

Los flujos de capital mostraron fuerte concentración, con IBIT de BlackRock aportando más del 80 % de la entrada semanal total de BTC ETF. ETHA lideró el mercado de ETF de ETH. GBTC y ETHE de Grayscale continuaron registrando salidas persistentes, subrayando el cambio estructural de productos legacy con altas comisiones hacia nuevas ofertas de bajo costo.

A 24 de abril, el valor liquidativo total de los ETF de BTC spot en EE. UU. superaba los 102,64 mil millones $, lo que representa aproximadamente el 6,5 % de la capitalización de mercado de Bitcoin. El valor liquidativo de los ETF de ETH era de 13,79 mil millones $, o cerca del 4 % de la capitalización de mercado de Ethereum. En lo que va de año, los flujos netos de BTC ETF se han vuelto positivos en torno a 1,85 mil millones $, señalando una renovada confianza del mercado. Si las entradas superarán los máximos históricos dependerá del resultado de la batalla entre largos y cortos cerca del umbral de 80 000 $.

2.2 Liquidez TradFi

-

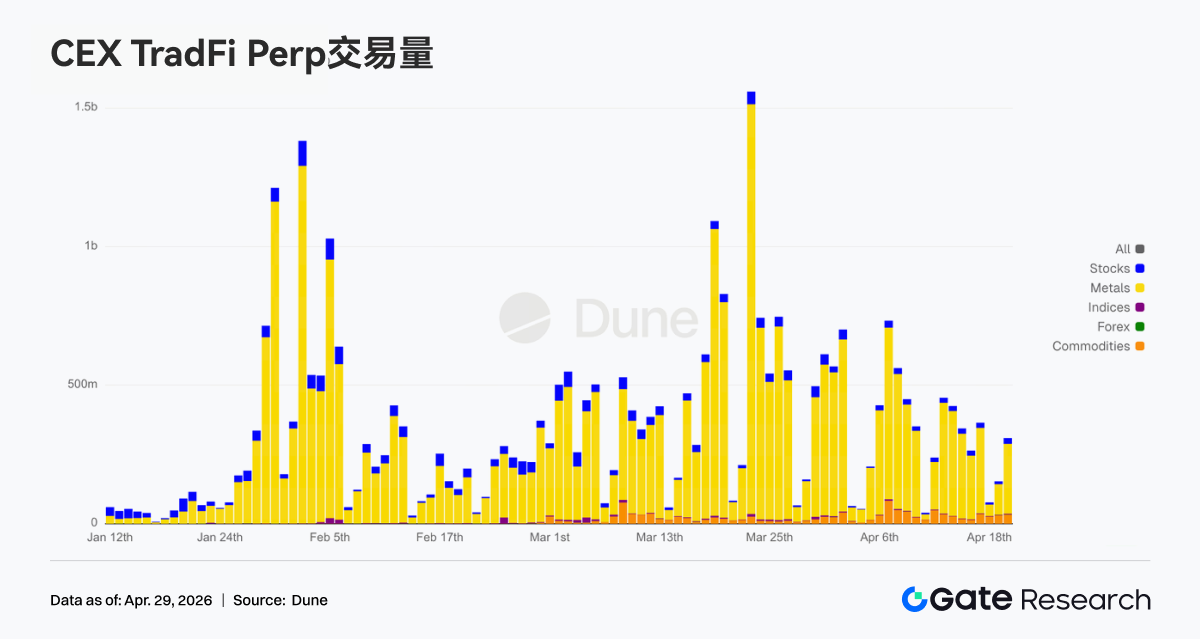

TradFi Perp DEX: El volumen semanal de trading continuó disminuyendo ligeramente, bajando a cerca de 10 000 millones $. A medida que los riesgos de Oriente Medio se redujeron y la apetencia de riesgo se recuperó, el intenso trading impulsado por la aversión al riesgo se moderó. Las materias primas, especialmente el oro, siguieron dominando la asignación de activos, representando la mayor parte del volumen. Sin embargo, en comparación con el pico de marzo, la cuota de materias primas se ha reducido, mientras que los índices, ETF y acciones han repuntado, indicando una asignación de activos de riesgo más amplia.

-

TradFi Perp CEX: Desde el 20 de abril, la actividad de trading ha disminuido respecto al pico de marzo pero sigue activa. El oro y los metales preciosos siguen dominando, aunque los volúmenes diarios han bajado de los máximos de 1 500 millones $ de mediados y finales de marzo a un rango de 300–500 millones $, reflejando un paso de aversión extrema al riesgo a digestión de volatilidad. Los segmentos de acciones y materias primas han visto un aumento moderado, señalando una transición hacia una asignación de activos TradFi más amplia y nueva posición en acciones y activos cíclicos.

-

Clases de activos TradFi en CEX: El número de clases de activos TradFi en CEXs siguió expandiéndose, con tres plataformas principales aumentando sus ofertas de TradFi y CFD de 955 a 956, un incremento del 0,1 % semana a semana. Las acciones registraron el mayor crecimiento, subiendo de 590 a 594, con Gate añadiendo cuatro nuevas acciones, impulsando un aumento semanal del 0,7 %.

-

Profundidad del libro de órdenes TradFi: Analizando XAUT, el activo TradFi de mayor volumen, la profundidad del libro de órdenes (Delta) mostró valores negativos elevados del 20 al 22 de abril, especialmente alrededor del día 21, acercándose a -600 000 $. El precio de XAUT cayó de 4 780 $ a menos de 4 700 $, indicando una moderación en la aversión al riesgo relacionada con el oro. Tras el día 22, el libro de órdenes se tornó alcista, con Delta positivo en expansión y profundidad de compras frecuente en el rango de 300 000–800 000 $, alcanzando cerca de 1 millón $. Esto sugiere mayor soporte por debajo. En general, XAUT está en una fase de “precio débil pero mayor soporte de liquidez”, lo que significa que la demanda de asignación de activos vinculados al oro persiste ante los riesgos de Oriente Medio y expectativas de recortes de tasas, aunque el impulso a corto plazo es menor que durante el pico de aversión al riesgo previo.

3. Insights de datos on-chain

3.1 El trading vuelve al spot y escenarios de alto volumen, la liquidez se concentra aún más

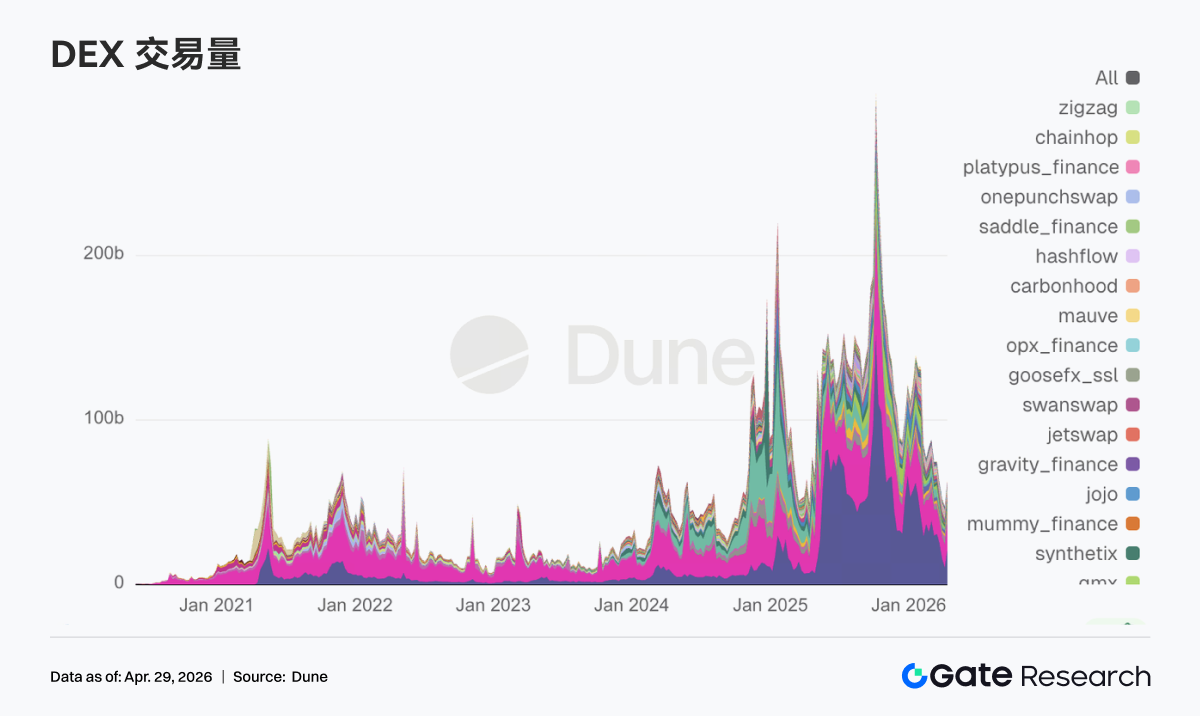

El volumen semanal de trading de PancakeSwap alcanzó casi 36 000 millones $, superando ampliamente los 18 300 millones $ de Uniswap. Aerodrome, Curve y Fluid registraron cada uno entre 2 500 y 3 500 millones $. En Solana, Raydium y Meteora alcanzaron cerca de 1 000 millones $, pero el número de transacciones superó los 100 millones, evidenciando trading de pequeña escala y alta frecuencia. Los volúmenes de trading siguen elevados y la demanda on-chain no se ha contraído. A medida que el capital migra de DeFi basado en crédito hacia plataformas spot de bajo costo y alto volumen, la liquidez se concentra en los pools principales.

3.2 El capital de stablecoins se concentra en USD de liquidación, salida neta semanal de USDe cerca de 2 000 millones $

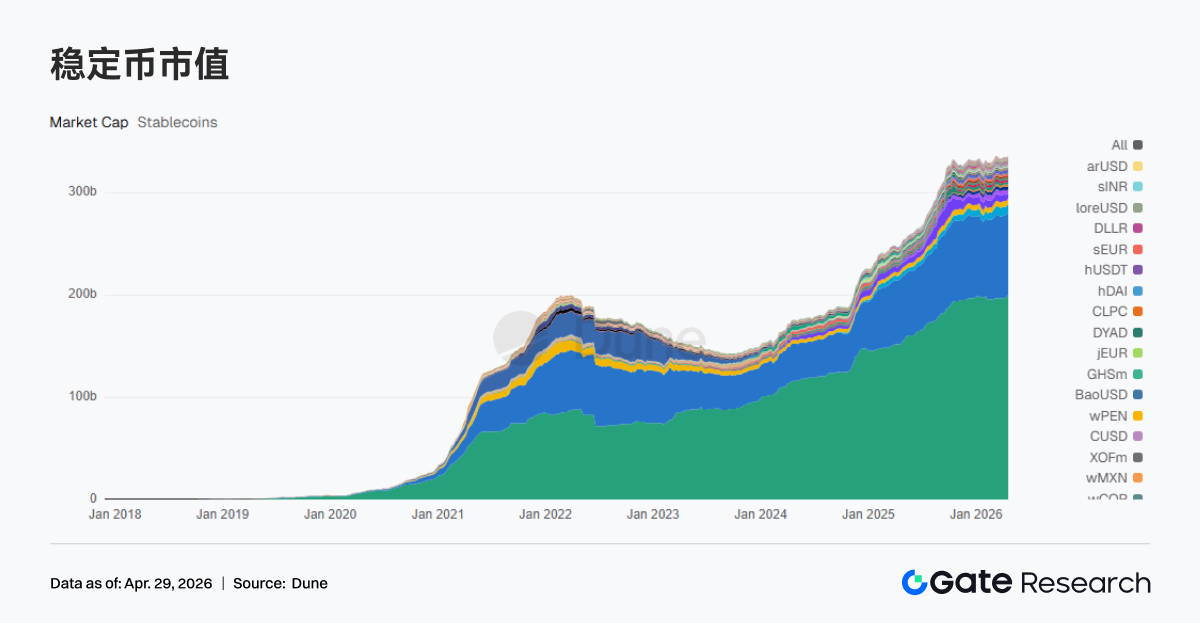

El suministro de USDT subió a 199 959 millones $, un aumento de 2 418 millones $; USDC quedó en 80 391 millones $, bajando 184 millones $; UShDS en 8 136 millones $, subiendo 340 millones $; USDe en 4 410 millones $, bajando 1 997 millones $; PYUSD en 2 750 millones $, bajando 677 millones $. El capital de stablecoins se ha concentrado en activos USD que pueden liquidarse directamente y transferirse rápido, mientras los stablecoins orientados a rendimiento y sintéticos experimentaron salidas netas claras, incluyendo la salida neta de USDe de casi 2 000 millones $. Los stablecoins líderes priorizan liquidación y cumplimiento, con Circle y OSL lanzando conversión 1:1 USD/USDC y sistemas de margen unificados, y Tether colaborando con autoridades congelando 344 millones USDT.

3.3 La valoración de riesgo LST se vuelve compleja, los protocolos líderes muestran descenso moderado

Lido, Rocket Pool, Jito y Jupiter Staked SOL—los principales protocolos LST de ETH y Solana—registraron salidas del 2 % al 5 % la semana pasada. Tras el evento rsETH, el mercado no rechaza los rendimientos de staking, pero sí está revalorizando los riesgos asociados a rutas cross-chain y re-staking. Los protocolos LST líderes vieron descensos moderados, mientras las rutas de mayor complejidad y rendimiento experimentaron drawdowns más pronunciados. Lido propuso recientemente desplegar hasta 2 500 stETH para esfuerzos de rescate, subrayando el amplio impacto del riesgo sistémico y la necesidad de colaboración entre protocolos DeFi.

3.4 El saldo de préstamos de Aave cae bruscamente, los fondos migran a competidores

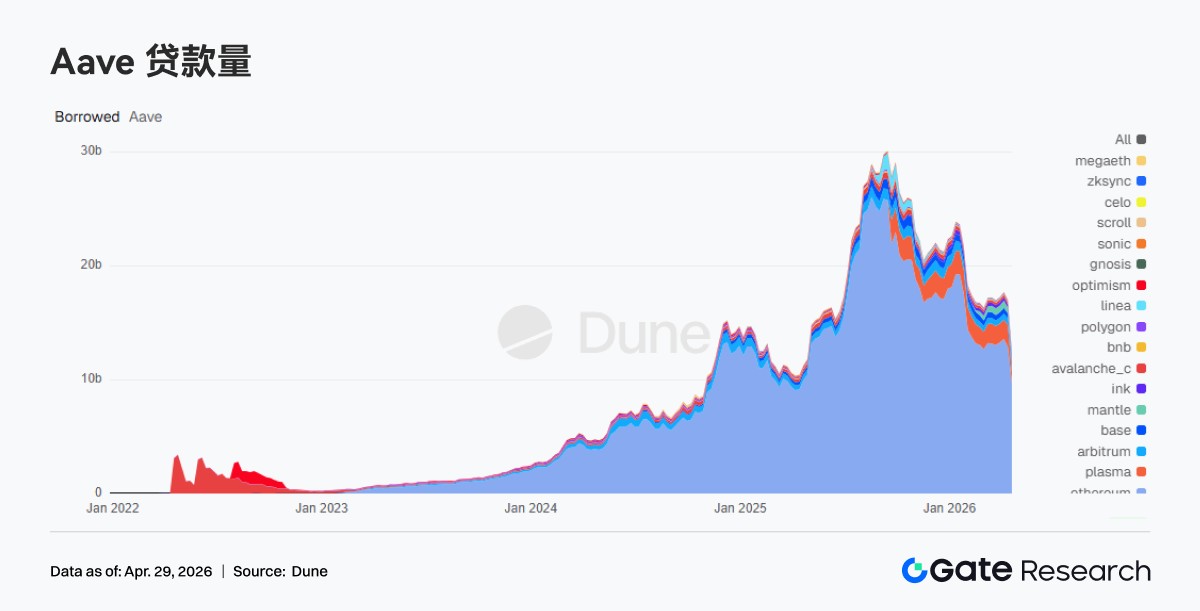

La deuda total de Aave cayó de 17 027 millones $ a 12 481 millones $, una disminución de 4 546 millones $ o -26,7 %. La red principal de Ethereum bajó de 12 880 millones $ a 9 671 millones $, Plasma de 1 930 millones $ a 942 millones $. Los saldos de préstamos descendieron en etapas, impulsados por eventos de riesgo y retiros de capital. Tras el incidente rsETH, Aave congeló rsETH/wrsETH multicadena y restringió nuevos préstamos de WETH, acelerando la reducción de posiciones. La mayoría de fondos permanecieron on-chain pero migraron a Spark.

3.5 La liquidez se restringe, las tasas de activos centrales de Aave se disparan

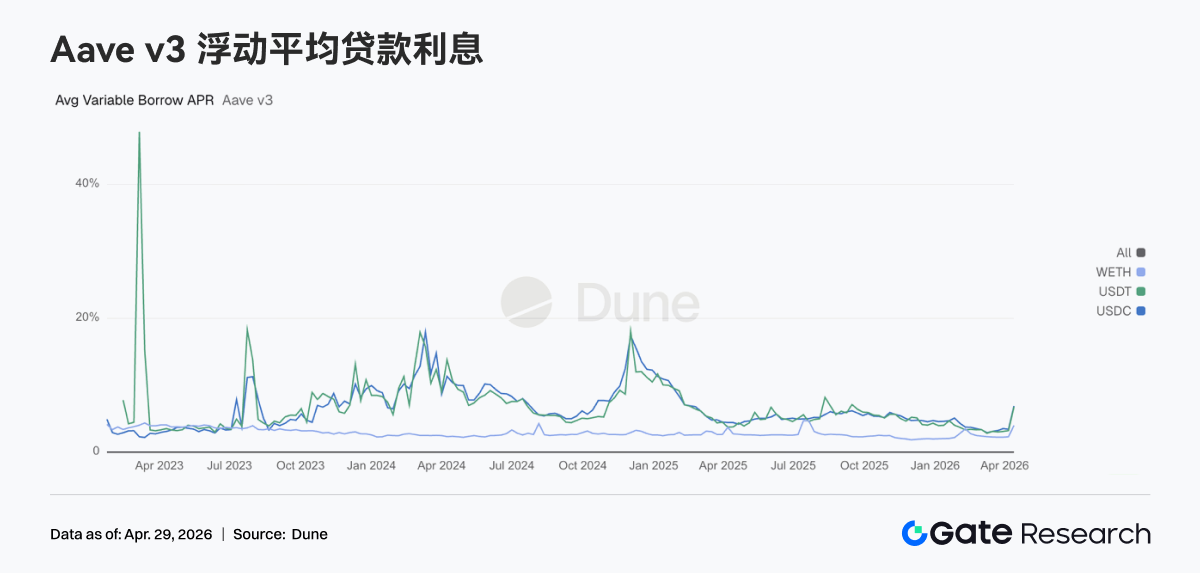

La tasa media de toma de préstamo de USDC en Aave Ethereum V3 subió al 12,50 % desde el 6,91 %; USDT al 13,30 % desde el 6,76 %; WETH al 5,21 % desde el 4,00 %. Las tasas crecientes reflejan la reducción de liquidez de stablecoins. Debido a los riesgos persistentes del incidente rsETH, las tasas de utilización del mercado central de Ethereum para USDC y otros activos están cerca del 100 %, con parte de la liquidez no disponible y tasas de toma de préstamo elevadas. La demanda de liquidez USD extraíble se ha disparado y el on-chain está entrando en una fase de recuperación de liquidez. A medida que avanzan los esfuerzos conjuntos de rescate, se espera que las tasas se normalicen en las próximas semanas.

3.6 Los ingresos vuelven a cadenas de liquidación y volatilidad, los protocolos de préstamos se benefician

Los ingresos de Tether y Circle se mantuvieron estables; Hyperliquid y Pump registraron descensos semanales superiores al 10 %. Los ingresos de Aave se dispararon más del 40 % en una semana hasta cerca de 2,9 millones $. La emisión y liquidación de stablecoins siguen siendo las fuentes de flujo de caja más fiables; los ingresos de protocolos de trading divergen, mientras los protocolos de préstamos se benefician de la volatilidad y la reestructuración de posiciones. El aumento de ingresos de Aave en medio de una escala de préstamos decreciente refleja posiciones más cortas y mayor rotación de capital.

4. Seguimiento del mercado de derivados

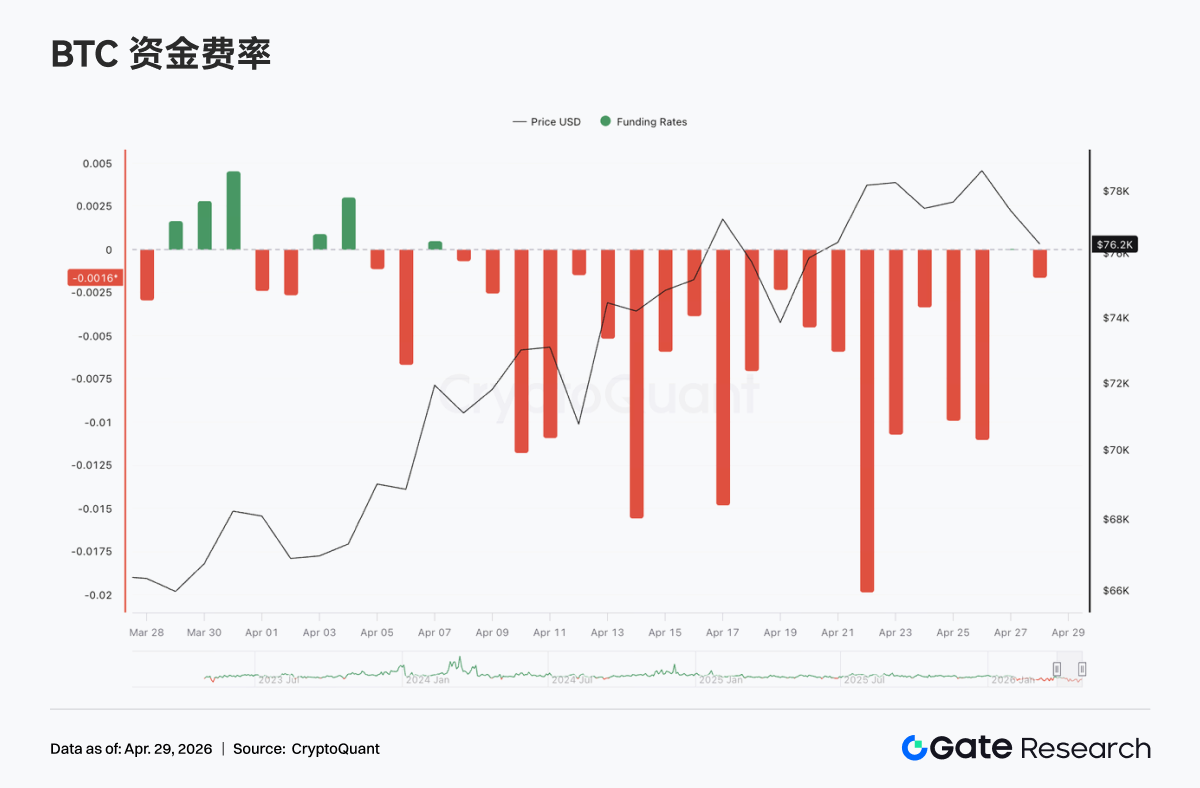

4.1 La tasa de financiación de BTC es profundamente negativa con OI en aumento, se refuerza la estructura de short squeeze

Las tasas de financiación de futuros perpetuos de BTC se mantuvieron negativas la semana pasada, con varios valores negativos extremos (mínimo cerca de -0,02) de mediados a finales de abril, lo que indica persistente sentimiento bajista y saturación de cortos. Mientras tanto, el precio de BTC ha seguido una tendencia alcista desde principios de abril, subiendo cerca de 78 000 $ alrededor del 20 de abril, mostrando la clásica divergencia de “tasa de financiación profundamente negativa pero precio alto”—los cortos pagan financiación mientras enfrentan presión de precio.

El interés abierto (OI) subió de cerca de 21 000 millones $ a más de 25 000 millones $, con algunos retrocesos pero una clara tendencia al alza. Las tasas de financiación negativas combinadas con OI en aumento implican que las nuevas posiciones son mayoritariamente cortas mientras el precio se fortalece, formando la clásica divergencia de “los cortos aumentan posiciones, el precio no cae”.

El OI se disparó rápidamente alrededor del 17 y 22 de abril, coincidiendo con subidas de precio y alta volatilidad, mientras las tasas de financiación siguieron profundamente negativas. Los cortos no aplicaron stop-loss efectivo durante las subidas de precio, sino que continuaron añadiendo posiciones. Esta combinación de “financiación negativa + expansión de OI + fortaleza de precio” señala acumulación de impulso para short squeeze. Si el precio rompe más arriba, la cobertura de cortos podría acelerar el rally. Sin embargo, OI elevado y divergencia también implican apalancamiento alto; si el precio se debilita, la reducción de apalancamiento podría amplificar la volatilidad.

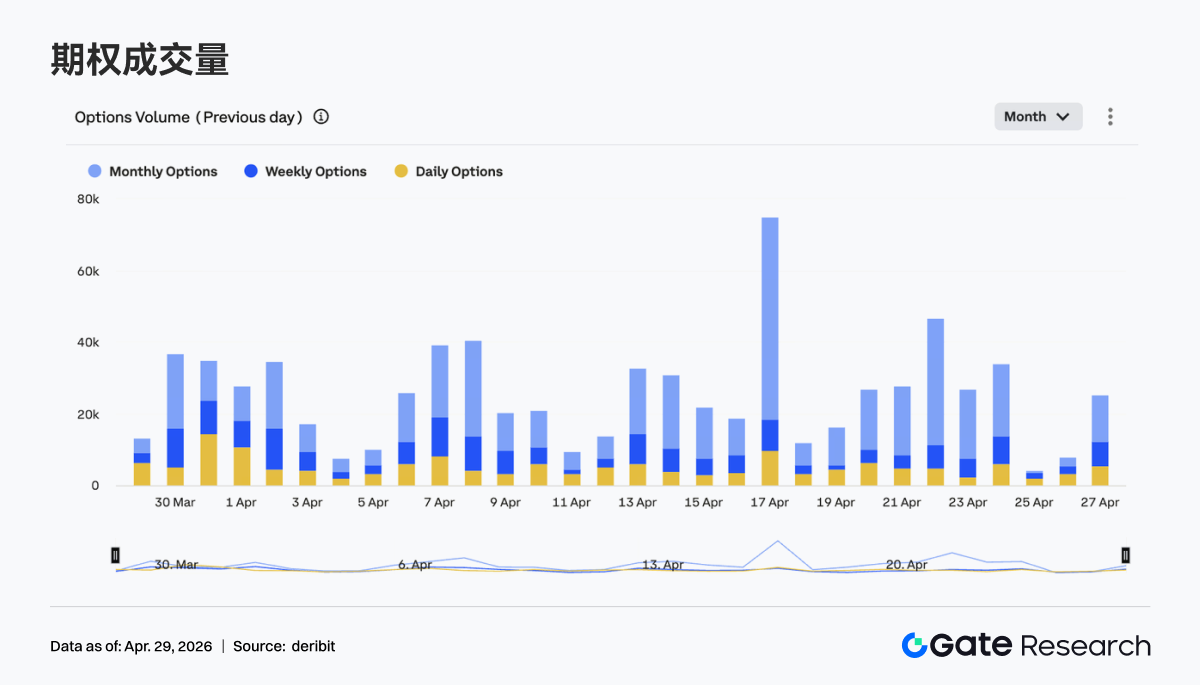

4.2 El volumen de trading de opciones se expande en fases, los contratos mensuales siguen dominando

El volumen de trading del mercado de opciones de BTC se expandió en fases, con picos claros alrededor del 17 y 23 de abril, muy por encima de los promedios semanales. Estructuralmente, las opciones mensuales siguen dominando, con cuota constantemente superior a las opciones semanales y diarias, lo que indica posicionamiento a medio plazo. Las operaciones a corto plazo son principalmente herramientas de cobertura o impulsadas por eventos.

Los picos de volumen coinciden con movimientos de precio rápidos o máximos locales, reflejando aumentos sincronizados en demanda de cobertura y trading activo. El mercado de opciones sigue enfocado a medio plazo, pero los picos de volumen tipo pulso implican que la demanda de trading de volatilidad y gestión de riesgo sube bruscamente en niveles clave de precio, intensificando posiblemente las oscilaciones de precio a corto plazo.

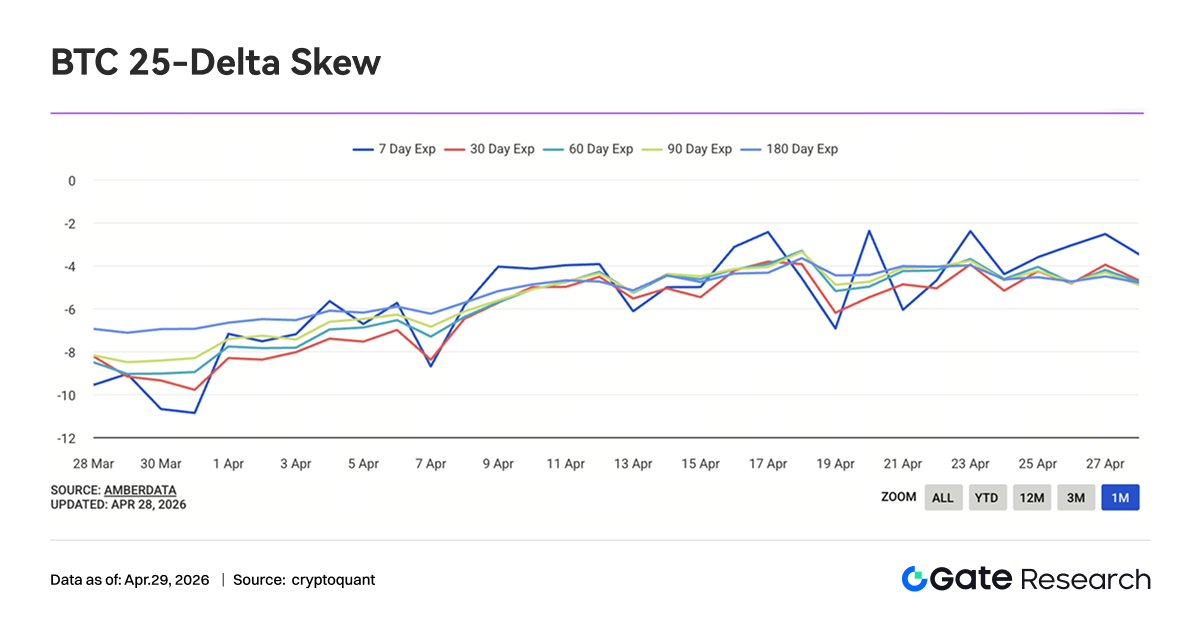

4.3 La volatilidad implícita sube en todos los plazos, la estructura de términos se estrecha

La volatilidad implícita de BTC en todos los plazos siguió una tendencia al alza, con IV de 7D, 30D, 60D y largo plazo subiendo desde mínimos de principios de mes. La volatilidad a corto plazo (7D) se recuperó rápido de cerca de -10 a alrededor de -3, mostrando que la valoración de volatilidad a corto plazo se ha normalizado. Los spreads de términos se estrecharon y la estructura de plazos se volvió más “plana”.

Desde mediados de abril, la IV en todos los plazos ha subido de forma sincronizada, mostrando mayores expectativas de incertidumbre para la volatilidad futura, no solo eventos puntuales a corto plazo. El aumento de IV y la volatilidad de precios en niveles altos se refuerzan mutuamente, con divergencia de mercado y demanda de cobertura en ascenso. Con la estructura de plazos convergiendo, la diferencia de primas de riesgo entre corto y medio plazo se reduce; una ruptura direccional podría impulsar la IV aún más.

4.4 El índice de volatilidad de BTC se estabiliza tras la tendencia bajista, la volatilidad a corto plazo se comprime

El índice de volatilidad de BTC (BVOL) siguió una tendencia bajista, estabilizándose en el rango bajo de 41 tras una clara caída a mediados de abril. La volatilidad no se expandió durante las subidas de precio, sino que se comprimió, mostrando una valoración de tendencia estable y menor pánico a corto plazo.

Alrededor del 18 de abril, la volatilidad cayó rápidamente, coincidiendo con el retroceso de precio y posterior recuperación, evidenciando que el mercado entró en una fase relativamente estable tras liberar volatilidad. Actualmente, el mercado está en un estado de “volatilidad de precio en nivel alto + volatilidad comprimida”, acumulando condiciones para la próxima ruptura direccional. Una vez que el precio rompa el rango, la volatilidad probablemente se expandirá de nuevo, ajustando rápidamente la valoración de derivados.

5. Perspectiva semanal

6. Actualizaciones institucionales de Gate

-

Optimización de la estructura de trading, superando al sector

-

El trading de spot mantiene su liderazgo, subiendo un 20,09 % semana a semana; los futuros permanecen estables y superan a la competencia

-

Más de 30 nuevas oportunidades de negocio añadidas en una semana, la expansión del pipeline se acelera

-

Volumen de trading y tamaño de fondos de CrossEx alcanzan nuevos máximos

-

Varias instituciones líderes lanzan estrategias de arbitraje, cobertura y trading entre exchanges

-

El volumen de trading y tamaño de fondos de CrossEx siguen alcanzando nuevos máximos, volumen de trading sube un 79 % semana a semana, tamaño de fondos sube un 816 %

-

La tecnología del sistema de trading de Gate sigue mejorando, lanzamiento inminente de la arquitectura 3.0

-

Preparación para el despliegue de la arquitectura 3.0 completada, pruebas de cliente previstas para mayo

-

SBE + BBO en tiempo real lanzados, mejorando significativamente la eficiencia de datos y matching

-

Optimización continua de latencia y capacidades API, mejorando la experiencia de trading de alta frecuencia

-

La infraestructura TradFi e institucional sigue mejorando

-

Los canales bancarios y de cumplimiento continúan expandiéndose, la incorporación de capital institucional se acelera

-

Los sistemas de gestión de órdenes TradFi y API se mejoran de forma continua

Fuentes de datos:

-

Investing, https://investing.com/currencies/xau-usd-historical-data

-

Gate, https://www.gate.com/trade/BTC_USDT

-

CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

-

Coinglass, https://www.coinglass.com/pro/depth-delta

-

Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

-

Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

-

Bybit, https://www.bybit.com/future-activity/en/tradfi

-

Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

-

CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

-

Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research es una plataforma integral de investigación blockchain y cripto, que ofrece contenido en profundidad, incluyendo análisis técnico, insights del mercado, investigación sectorial, pronóstico de tendencias y análisis de políticas macroeconómicas.

Aviso legal

Las inversiones en el mercado de criptomonedas conllevan altos riesgos. Se recomienda encarecidamente realizar una investigación independiente y comprender plenamente la naturaleza de cualquier activo o producto antes de tomar decisiones de inversión. Gate no asume ninguna responsabilidad por pérdidas o daños derivados de dichas decisiones de inversión.