I. El precio como probabilidad: la base de los modelos económicos de mercados de predicción

El principio económico más importante en los mercados de predicción es que los precios de los contratos pueden considerarse estimaciones de la probabilidad de que ocurra un evento.

Ejemplo:

- Si el contrato Sí para un evento tiene un precio de 0,62, el mercado estima que hay aproximadamente un 62 % de probabilidad de que el evento ocurra.

Esta es una suposición fuerte, pero se ha demostrado muy eficaz en numerosos eventos históricos (elecciones, políticas, deportes, eventos on-chain y más).

¿Por qué el precio puede representar una probabilidad?

Hay tres razones clave:

Los participantes están incentivados por intereses reales:

Los precios en los mercados de predicción no son “votos”, sino apuestas financieras reales.

- Juzgar mal las probabilidades lleva directamente a pérdidas.

- Los mecanismos de mercado calibran continuamente los precios mediante el trading: cuando los precios se desvían de la “probabilidad de consenso del mercado”, se produce arbitraje automático (compra de contratos infravalorados y venta de sobrevalorados).

- Agregación de información: diferentes personas poseen información o visiones distintas. Los mercados de predicción agregan esta información dispersa en un único precio, formando una probabilidad pública.

El núcleo del diseño de mecanismos de los mercados de predicción se centra en permitir que los precios sean más rápidos, precisos y difíciles de manipular.

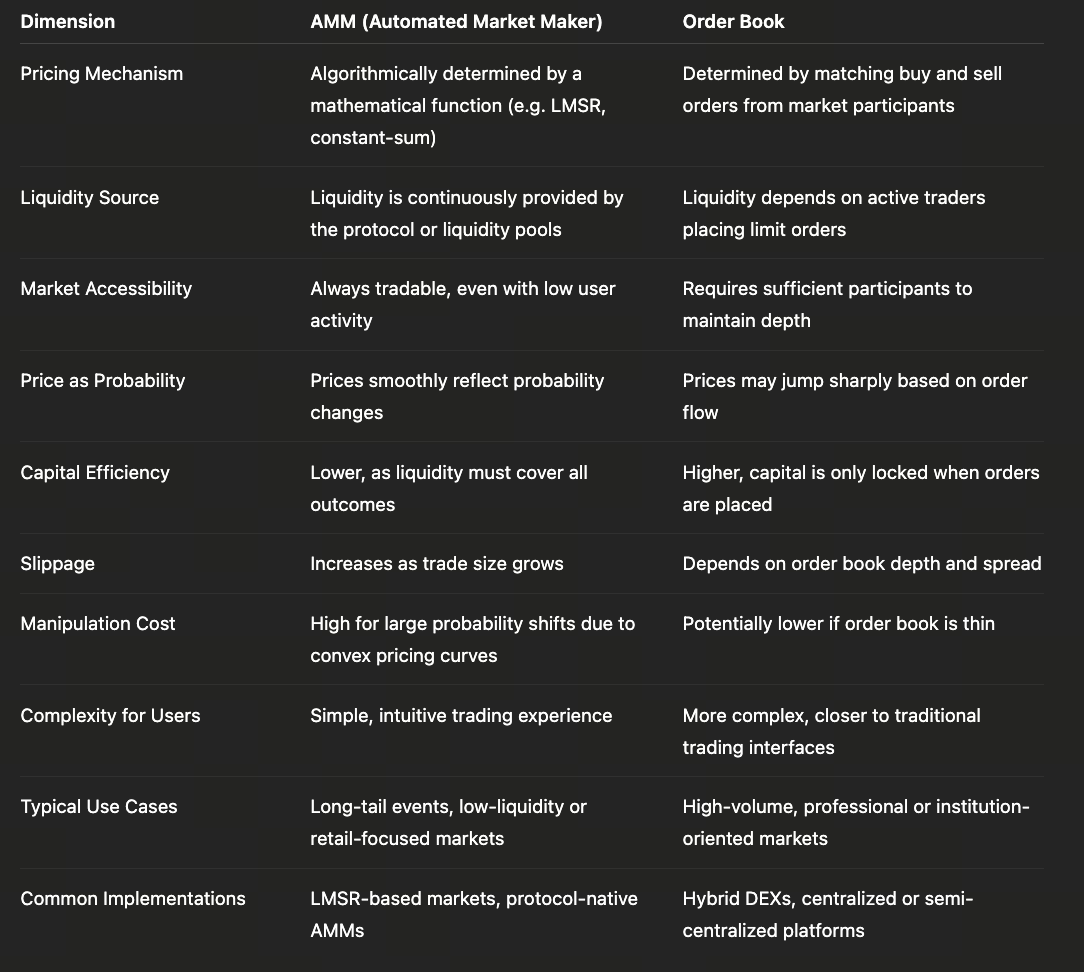

II. Modelo de libro de órdenes: la versión de mercados de predicción de las estructuras financieras tradicionales

Los libros de órdenes se asemejan mucho a las estructuras de los mercados de intercambio tradicionales, formando precios mediante colocación y cruce de órdenes.

En los mercados de predicción, la operativa con libro de órdenes es similar al trading spot/opciones:

- Los compradores lanzan ofertas para contratos Sí/No.

- Los vendedores colocan órdenes de venta de contratos.

- Las órdenes se cruzan cuando los precios de oferta y demanda coinciden.

- La última transacción fija el precio de mercado.

Ventajas

- Descubrimiento de precios preciso: los precios surgen de la competencia real entre traders, reflejando la verdadera oferta y demanda del mercado.

- Las grandes operaciones pueden lograr mejores precios: las órdenes pueden dividirse en vez de consumir toda la curva de un AMM de una vez.

- Estructura familiar para traders profesionales: estrategias como trading de alta frecuencia, arbitraje y cobertura de riesgo pueden reutilizarse directamente.

Desventajas

- Requiere muchos creadores de mercado para mantener la profundidad: poca actividad de trading genera libros de órdenes poco densos y grandes oscilaciones de precios.

- Los mercados de predicción en fase inicial suelen carecer de liquidez: esto genera fenómenos como “barrido de órdenes” y amplios spreads entre oferta y demanda.

- Las actualizaciones de precios son discontinuas y poco fluidas: menos adecuado para aplicaciones que necesitan probabilidades en tiempo real (como consultas on-chain).

Mejores casos de uso para el modelo de libro de órdenes

- Eventos importantes, plazos largos, participación de capital estable

- Mercados dominados por traders profesionales

- Instituciones que proporcionan market making continuo (por ejemplo, Kalshi)

Los libros de órdenes son más mecanismos para “mercados de predicción institucionales” que diseños nativos Web3 puros.

III. Modelo AMM: la innovación central de los mercados de predicción Web3

En la cadena, los libros de órdenes no pueden depender de cruces de alta frecuencia ni de liquidez profunda, por lo que los modelos AMM (Automated Market Maker) se han convertido en el estándar en mercados de predicción. El modelo más relevante es LMSR (Logarithmic Market Scoring Rule), propuesto por Robin Hanson, base matemática para el desarrollo de mercados de predicción on-chain.

Fórmula central LMSR

LMSR utiliza una función de coste para determinar los precios de mercado:

C(q) = b · ln(e^(q₁/b) + e^(q₂/b))

Donde:

- q₁, q₂ = cantidades de contratos Sí/No

- b = parámetro de liquidez (afecta al deslizamiento de precios)

Los precios se determinan mediante derivadas parciales:

P(Sí) = e^(q₁/b) / (e^(q₁/b) + e^(q₂/b))

Esto crea un modelo de market making fluido y continuo que garantiza liquidez.

Ventajas del modelo AMM

- La liquidez siempre está disponible (no existen situaciones de “no se puede comprar/no se puede vender”)

- Los precios son continuos y utilizables como probabilidades en tiempo real

- El cálculo on-chain es sencillo

- La estabilidad del mercado puede ajustarse modificando b

Desventajas del AMM

- Las grandes operaciones causan deslizamiento severo de precios

- El capital inicial elevado puede manipular precios (aunque a coste alto)

- Los LP deben estar incentivados para aportar liquidez; de lo contrario, los costes de la curva no son suficientes

Importancia del parámetro b

- b pequeño → los precios de mercado son muy sensibles; operaciones pequeñas pueden modificar significativamente las probabilidades

- b grande → los precios de mercado son más estables; adecuado para eventos importantes

Por eso los mercados de predicción Web3 suelen ajustar los parámetros de la curva según el tipo de evento.

IV. AMM vs. libro de órdenes: comparación de dos modelos

Los AMM y los libros de órdenes no son simplemente alternativas técnicas, sino opciones económicas para mercados de predicción en distintas fases de desarrollo y composición de usuarios. La principal ventaja de los AMM es la “operatividad continua”: incluso con pocos participantes o poca atención sobre el evento, el sistema puede generar precios de forma algorítmica, permitiendo a los mercados de predicción abarcar una amplia gama de eventos de larga cola. Este diseño convierte a los AMM en herramientas clave para la expansión temprana del mercado y la reducción de barreras de entrada, aunque requiere capital inicial para todos los posibles resultados, lo que implica menor eficiencia de capital y efectos no lineales amplificados en precios ante grandes operaciones.

Por el contrario, el modelo de libro de órdenes sigue la lógica financiera tradicional para la formación de precios. Los precios se fijan únicamente por las intenciones de compra/venta, y el capital solo queda bloqueado en órdenes activas, lo que resulta en mayor eficiencia de capital y señales de oferta y demanda más claras en eventos con alta participación. Sin embargo, este modelo es extremadamente sensible a la liquidez: si el número de participantes disminuye, la profundidad del libro de órdenes se reduce y los riesgos de volatilidad o manipulación de precios aumentan drásticamente, limitando la viabilidad del libro de órdenes para eventos de larga cola.

A largo plazo, los AMM y los libros de órdenes no son sistemas opuestos, sino componentes complementarios en el ciclo de vida de los mercados de predicción. Los AMM actúan como “mecanismos de arranque”, asegurando el funcionamiento fluido en etapas iniciales; los libros de órdenes se convierten en la “forma madura”, gestionando la formación de precios principal a medida que se concentra el consenso y aumenta la demanda de trading. Cada vez más, los mercados de predicción exploran modelos híbridos: utilizan AMM para liquidez base y cotización continua, mientras los libros de órdenes gestionan operaciones de alta frecuencia y grandes flujos de capital. Este camino evolutivo refleja en esencia una transición natural de la prioridad en usabilidad hacia la eficiencia y profundidad en los mercados de predicción.

V. Diseño de teoría de juegos en mercados de predicción: costes de manipulación, arbitraje y corrección de precios

Los mercados de predicción difieren de los activos tradicionales: poseen “diseños económicos de teoría de juegos” únicos. Para que un mercado de predicción sea saludable, deben cumplirse los siguientes puntos:

1. Alto coste de manipulación

Por ejemplo:

- Empujar la probabilidad del Sí del 60 % al 90 % requiere comprar grandes cantidades de contratos Sí

- Si el evento falla, se pierde todo el capital

Por tanto, la manipulación implica costes muy elevados, a diferencia del “pumping” en otros activos donde se puede vender posteriormente. Esto otorga a los mercados de predicción una credibilidad excepcional en eventos políticos.

2. Los mecanismos de arbitraje corrigen automáticamente los precios

Las formas habituales de arbitraje en mercados de predicción incluyen:

- Arbitraje entre plataformas (mismo evento con precios distintos en dos mercados)

- Arbitraje entre contratos (por ejemplo, arbitraje Sí/No)

- Arbitraje estructural (por ejemplo, incoherencias entre probabilidades de subeventos y eventos principales)

Los participantes de arbitraje corrigen continuamente los contratos mal valorados, acercando los precios de mercado a las probabilidades reales.

3. Las actualizaciones de información se reflejan inmediatamente en los precios

Informes de prensa, filtraciones, sentimiento en redes sociales: todo genera cambios instantáneos en los precios. Los mercados de predicción son muy sensibles a la nueva información.

Por ejemplo:

- Declaraciones durante audiencias regulatorias

- Retrasos en el lanzamiento de la red principal de un proyecto de criptomonedas

- Cambios en la salud de candidatos durante elecciones

Todo esto provoca “saltos de precio” que reflejan de inmediato el consenso del mercado.

VI. Impacto del diseño de mecanismos en el ecosistema de la plataforma

Las distintas plataformas de mercados de predicción eligen diferentes combinaciones de mecanismos, lo que define sus propias ventajas