Resumen

- BTC y ETH han retrocedido tras sus recientes subidas y han entrado en una fase de consolidación. El capital se mantiene defensivo, rotando hacia sectores relativamente resilientes como materias primas/oro tokenizados, pagos, privacidad e identidad descentralizada (DID).

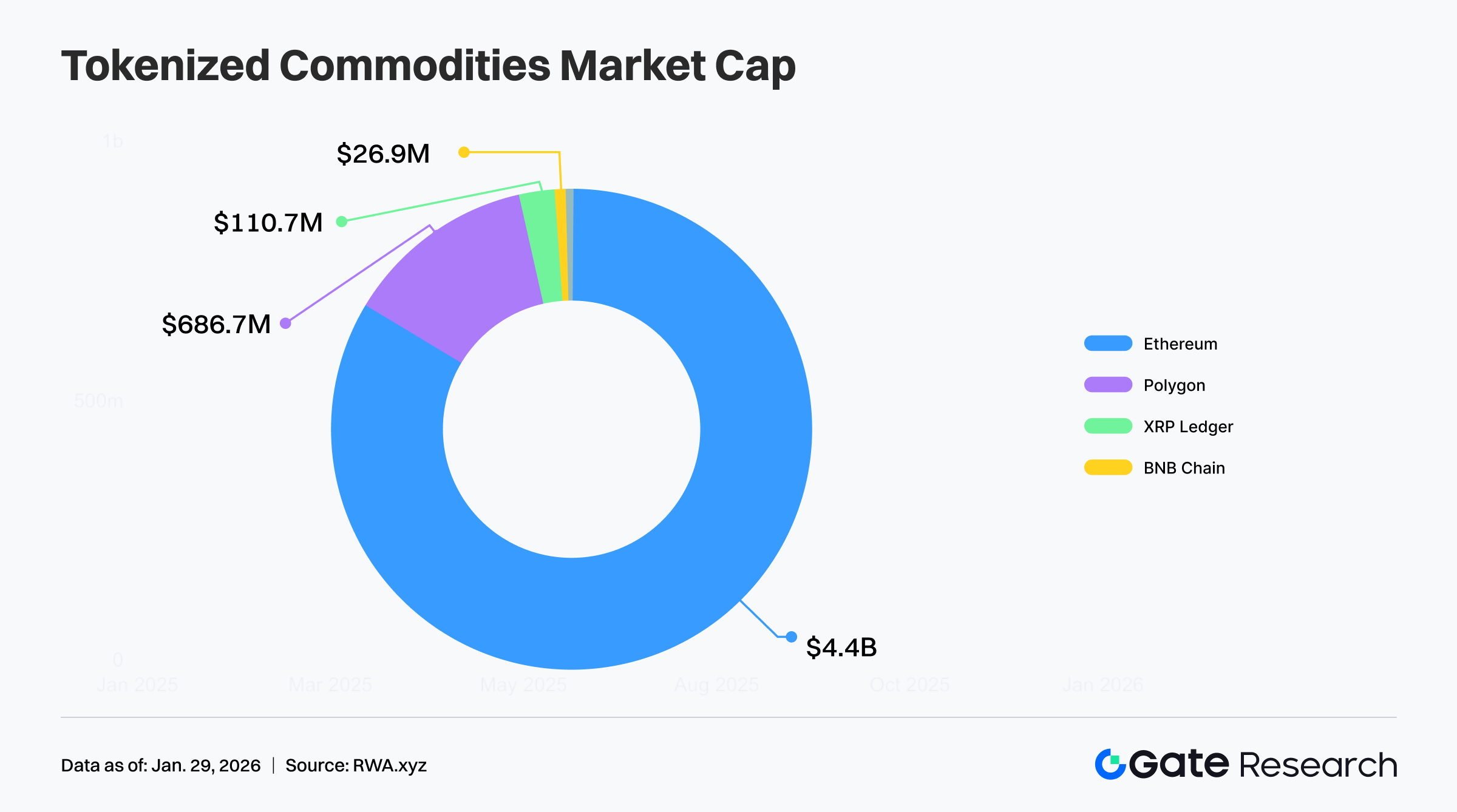

- Ethereum lidera la emisión de materias primas tokenizadas, con un 85 % de la cuota de mercado.

- Los holders a largo plazo aceleran la distribución y Bitcoin enfrenta su mayor presión vendedora desde agosto.

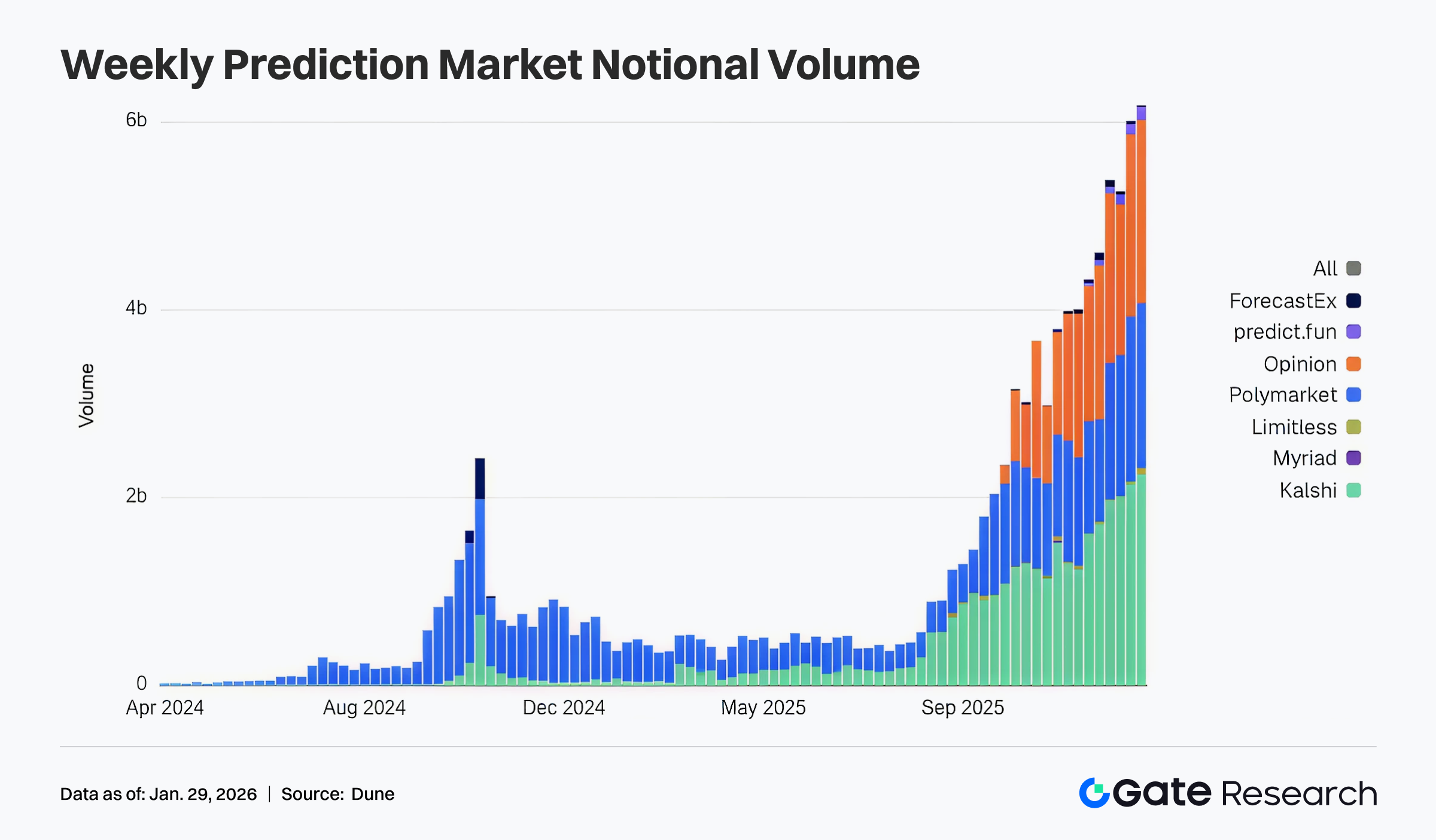

- El volumen de trading en mercados de predicción ha marcado un nuevo máximo histórico, consolidándose cada vez más como la "capa de fijación de expectativas on-chain".

- Polymarket impulsa el aumento del uso de USDC; Mizuho ha mejorado la calificación de Circle y mantiene una visión optimista sobre su potencial de crecimiento.

- SUI desbloqueará aproximadamente 60,94 millones USD en tokens en los próximos 7 días, lo que supone el 11 % de su suministro en circulación.

Visión general del mercado

Comentario de mercado

- Actualización del mercado BTC — En la última semana, BTC repuntó desde unos 86 100 USD hasta cerca de 91 200 USD, pero no logró mantenerse en los niveles superiores y ha retrocedido a cerca de 88 600 USD, entrando en una fase de consolidación débil. Las medias móviles de corto plazo MA5 y MA10 han girado a la baja y se han cruzado con la MA30 antes de debilitarse más, con el precio cayendo por debajo del grupo de medias móviles, lo que indica un cambio de rebote a retroceso. El MACD ha girado cerca de la línea cero, el histograma ha pasado de verde a rojo y se ha expandido, señalando un fortalecimiento del impulso bajista. A corto plazo, es probable que BTC vuelva a probar las zonas clave de soporte en torno a 88 000 USD y 86 100 USD. Si estos soportes se mantienen, el mercado podría digerir la presión vendedora con una consolidación lateral.

- Actualización del mercado ETH — En la última semana, ETH repuntó desde unos 2 787 USD y subió hasta cerca de 3 045 USD, pero no logró consolidarse por encima de los 3 000 USD y ha retrocedido a 2 993 USD, formando una estructura de "retroceso tras intento de ruptura". MA5 y MA10 han convergido con MA30 y han comenzado a girar a la baja, y el precio ha caído por debajo de la banda de medias móviles, lo que indica debilidad a corto plazo. El MACD también ha girado desde territorio positivo, con el histograma en negativo, señalando un debilitamiento del impulso alcista y entrada en fase correctiva. El soporte clave está en la zona 2 950–2 900 USD, mientras que la resistencia sigue cerca de 3 045 USD. Sin una expansión significativa del volumen, cualquier subida probablemente será una consolidación ascendente irregular más que una ruptura clara.

- Altcoins — En la última semana, el capital se ha orientado claramente hacia sectores no centrados en el trading. Materias primas/oro tokenizados, soluciones de pago, infraestructura de privacidad e identidad descentralizada han mostrado mayor resiliencia. Frente a la volatilidad de los principales activos, el mercado vira hacia activos con vinculación al mundo real, narrativas regulatorias más claras y mayor certeza de aplicación a largo plazo, para reducir la volatilidad impulsada por el sentimiento y las narrativas de trading apalancado.

- Stablecoins — La capitalización total del mercado de stablecoins es actualmente de 308 000 millones USD, una caída de 704 millones USD en la última semana, lo que supone un descenso de aproximadamente el 0,23 %.

- Tarifa de gas — Las tarifas de gas en Ethereum se han mantenido generalmente por debajo de 1 Gwei en la última semana, con un pico de 1,97 Gwei en una hora. A 29 de enero, la tarifa media diaria de gas es de 0,051 Gwei.

Tokens en tendencia

En las últimas 24 horas, el mercado de criptomonedas ha mostrado debilidad, con la mayoría de los principales activos retrocediendo. BTC ha caído cerca de un 0,67 % y ETH un 0,51 %, siendo los principales lastres del índice. XRP retrocedió un 0,20 %, mientras que SOL cayó un 2,12 %. El sector de stablecoins se mantiene prácticamente plano, lo que indica una postura defensiva y ausencia de un repunte claro en el apetito de riesgo. El mercado parece estar en una consolidación a corto plazo dentro de una estructura bajista o lateral más amplia, en lugar de una reversión de tendencia.

Q Quack AI (+79,02 %, capitalización de mercado circulante: 51,71 millones USD)

Según los datos de mercado de Gate, Q cotiza actualmente a 0,032196 USD, un aumento del 79,02 % en las últimas 24 horas. Quack AI desarrolla un "entorno de ejecución de IA/agentes con confianza minimizada" sobre Q402, centrado en el uso de pruebas criptográficas y flujos de trabajo verificables para validar el razonamiento y la integridad computacional de los agentes, llevándolo a escenarios de ejecución on-chain. El sistema permite expresar intenciones mediante una sola firma verificable, aplica controles de estrategia y riesgo durante la ejecución, y permite que los ejecutores patrocinen el gas y envíen transacciones, reduciendo significativamente la fricción y mejorando la eficiencia de la automatización.

Este repunte está impulsado principalmente por narrativas de expansión del ecosistema. Recientemente, el equipo ha destacado integraciones y colaboraciones con ecosistemas como Zypher y Kaia, incorporando las capacidades de ejecución con confianza minimizada de Q402 en flujos de trabajo de IA verificables y entornos de ejecución de agentes, y extendiendo casos de uso a contextos on-chain nativos de stablecoins y centrados en eficiencia de capital. A medida que se anuncian más colaboraciones, el mercado interpreta esto como señal de entrada de recursos al ecosistema y posible crecimiento de la adopción, impulsando flujos de capital concentrados y amplificando la elasticidad del precio.

WMTX World Mobile Token (+21,76 %, capitalización de mercado circulante: 44,08 millones USD)

Según los datos de mercado de Gate, WMTX cotiza a 0,07095 USD, un aumento del 21,76 % en las últimas 24 horas. World Mobile Token es un proyecto DePIN enfocado en infraestructura de telecomunicaciones, con la narrativa central de expandir la cobertura de red mediante un modelo de "construcción de red compartida" e incentivar la participación de la comunidad y operadores locales a través del mecanismo Network Builder.

Este repunte se debe a catalizadores tanto de ecosistema como fundamentales. Por un lado, el equipo ha publicado recientemente métricas como 3 millones de usuarios activos diarios, lo que ayuda a disipar las dudas sobre que DePIN es "solo conceptual y sin uso real". Por otro, la mejora continua de las subastas y mecanismos de participación de Network Builder refuerza las expectativas de expansión de red y crecimiento por el lado de la oferta, impulsando una revalorización de la narrativa "telecomunicaciones + DePIN".

SOMI Somnia (+20,38 %, capitalización de mercado circulante: 50,68 millones USD)

Según los datos de mercado de Gate, SOMI cotiza actualmente a 0,3058 USD, un aumento del 20,38 % en las últimas 24 horas. Somnia se posiciona como un proyecto de infraestructura on-chain para aplicaciones y desarrolladores, con narrativas recientes centradas en "Reactividad + IA descentralizada". Mediante un mecanismo de "suscríbete una vez, recibe eventos en tiempo real y actualizaciones de estado agrupadas", busca ofrecer datos de baja latencia y distribución de estado para mercados de predicción, DeFi y diversas aplicaciones event-driven.

Este repunte refleja la sintonía entre el avance del ecosistema y los catalizadores narrativos. Por un lado, las actualizaciones de la hoja de ruta y la introducción de "nuevos primitivos" han elevado las expectativas del mercado sobre su diferenciación técnica y adopción por desarrolladores. Por otro, la exposición continua del ecosistema y los lanzamientos/adelantos de aplicaciones refuerzan la señal de que "la red se expande y las apps se lanzan", atrayendo flujos de capital concentrados a corto plazo.

Aspectos clave de los datos de mercado

El número de validadores disminuye mientras el uso se mantiene alto: Solana muestra divergencia estructural de "alto uso, menos operadores"

Los datos on-chain muestran que el número de validadores activos diarios en Solana ha caído por debajo de 800, más de un 65 % menos que su máximo de principios de 2023. Al mismo tiempo, las transacciones no relacionadas con votos por parte de los usuarios se mantienen cerca de los 100 millones diarios, lo que evidencia una clara divergencia entre la intensidad de uso de la red y la participación de nodos. Esto suele indicar que la demanda en la capa de aplicaciones sigue alta, mientras que la estructura de coste/beneficio marginal para los participantes en el consenso se ha deteriorado, empujando a algunos operadores pequeños fuera. Es decir, la "producción de servicios" sigue alta mientras que la "oferta que proporciona seguridad y orden" se reduce.

Más relevante es cómo esta divergencia afecta la seguridad y resiliencia. Un menor número de validadores aumenta teóricamente los riesgos de centralización y coordinación, y reduce la resistencia a la censura y redundancia. Sin embargo, el riesgo no depende solo de la cantidad, sino también de la distribución del staking, la diversidad de nodos y si los indicadores clave de seguridad se deterioran. Las explicaciones actuales incluyen cambios en incentivos, aumento de costes de votación y umbrales de hardware menos favorables para nodos pequeños, o una "limpieza" de nodos de baja calidad o tipo Sybil. De cara al futuro, las métricas clave a vigilar incluyen concentración de staking, cambios en la cuota de los principales validadores y si la divergencia entre la caída de transacciones de voto y la estabilidad de las no relacionadas con votos genera nuevos equilibrios entre rendimiento y seguridad.

Ethereum lidera la emisión de materias primas tokenizadas, con un 85 % de cuota de mercado

Según la distribución de emisiones, las materias primas tokenizadas se concentran claramente en Ethereum, con alrededor del 85 % de estos activos emitidos en esa red. Esto refleja el papel de Ethereum como "infraestructura predeterminada" para la tokenización de activos, gracias a la madurez de su ecosistema de smart contracts y auditorías, la liquidez DeFi y los escenarios de préstamos colateralizados, la mayor integración con instituciones y servicios de custodia/regulación, y una componibilidad superior.

Sin embargo, la alta concentración también implica riesgos estructurales y señales de tendencia. Por un lado, las ventajas del ecosistema refuerzan el efecto de escala de las cadenas líderes, haciendo que nuevos emisores prefieran Ethereum. Por otro, el exceso de concentración amplifica el impacto de costes, congestión, regulación o cambios técnicos de una sola cadena sobre todo el sector, e incrementa el incentivo para la expansión cross-chain. Las variables a vigilar incluyen si las L2 absorben más nuevas emisiones y actividad de trading, si otras cadenas de alto rendimiento captan cuota mediante menores costes y mejor distribución, y si los emisores cambian su equilibrio entre "control de seguridad/regulación" y "eficiencia de costes/alcance de usuarios".

Los holders a largo plazo aceleran la distribución, Bitcoin enfrenta su mayor presión vendedora desde agosto

Según Glassnode, en los últimos 30 días los holders a largo plazo de Bitcoin (habitualmente definidos como quienes mantienen durante al menos 155 días) han vendido unos 143 000 BTC, el ritmo de distribución más rápido desde agosto. Esto también se refleja en métricas como el cambio neto de posición de los holders a largo plazo: tras una breve acumulación entre finales de diciembre y principios de enero, el capital a largo plazo ha vuelto a la distribución neta, es decir, monedas con mayor convicción y coste de adquisición se liberan al mercado.

Respecto al impacto en el precio, las ventas concentradas de holders a largo plazo suelen formar resistencias a corto plazo. Aumenta directamente la oferta spot a absorber y pesa sobre el sentimiento de mercado, favoreciendo fases laterales o correctivas, especialmente cuando Bitcoin rinde peor que los activos tradicionales. Sin embargo, esto no implica necesariamente una visión bajista a largo plazo; puede ser toma de beneficios o rebalanceo de carteras. La clave es si la nueva demanda puede absorber esta oferta (por ejemplo, compras spot y asignación institucional). Si la absorción es suficiente, puede facilitar una rotación saludable de monedas y preparar una estructura de oferta más limpia antes de la próxima tendencia.

Enfoque de la semana

Meta y Microsoft apuestan fuerte por la infraestructura de IA: la "transición de potencia de cómputo" de los mineros de Bitcoin se convierte en nuevo motor de crecimiento

Meta y Microsoft han vuelto a señalar la IA como eje estratégico en sus últimos resultados. El CEO de Microsoft, Satya Nadella, afirmó que la IA ya es un negocio comparable en escala a los mayores segmentos de la compañía y aún está en las primeras fases de adopción masiva. Meta prevé que el capex de 2026 alcance los 115–135 mil millones USD, superando ampliamente las previsiones del mercado, principalmente para construir "laboratorios de superinteligencia" e infraestructura central de IA.

En este contexto, las empresas mineras de Bitcoin aceleran su transición a proveedores de infraestructura de IA y computación de alto rendimiento (HPC). El halving, el aumento de costes y la competencia presionan los márgenes del minado tradicional, y los mineros aprovechan sus ventajas en energía e infraestructuras de centros de datos para ofrecer servicios de cómputo a proveedores cloud. Iren ha firmado un acuerdo plurianual con Microsoft, Cipher Mining ha comprometido 300 MW de capacidad a AWS, y Hut 8 y otras siguen caminos similares. Los mercados de capital reevalúan estas compañías como "proveedores de infraestructura de cómputo" más que como simples mineros de Bitcoin.

El volumen de los mercados de predicción marca un nuevo máximo: se consolidan como la "capa de fijación de expectativas on-chain"

Datos de Dune indican que en el último año el volumen nocional semanal de trading en mercados de predicción ha experimentado un auge estructural, sobre todo desde la segunda mitad de 2025, acelerándose hasta casi 6 000 millones USD por semana. Plataformas como Polymarket, Kalshi y Myriad son los principales motores, con nuevos actores como ForecastEx y predict.fun, generando un efecto de resonancia multiplaforma.

Esto refleja la evolución de los mercados de predicción, que pasan de experimento nicho nativo de cripto a "capa de fijación de expectativas on-chain" en política, macroeconomía, tecnología y eventos sociales. En un contexto de mayor incertidumbre macro, ciclos de IA y dinámica geopolítica, crece la demanda de "expresar opiniones con capital". Los mercados de predicción empiezan a asumir parte de la función de descubrimiento de precios y agregación de expectativas, y pueden convertirse en otro vertical de aplicaciones cripto con narrativa real y efectos de escala tras stablecoins y DeFi.

Polymarket impulsa el uso de USDC; Mizuho mejora la calificación de Circle y ve potencial de crecimiento

Mizuho Securities ha mejorado la calificación de Circle de "Underperform" a "Neutral", lo que ha impulsado la acción cerca de un 4 %, citando el rápido crecimiento del uso de USDC en Polymarket como nuevo motor de demanda. El analista Dan Dolev estima que el volumen anualizado de trading de Polymarket podría alcanzar unos 50 000 millones USD en 2026, aproximadamente el triple que en 2025, y cree que esto podría llevar la capitalización de mercado de USDC a crecer un 25 % o más desde los niveles actuales. Por ello, ha elevado sus previsiones de circulación de USDC e ingresos de Circle para 2026 y 2027.

Estructuralmente, Polymarket está llevando a muchos usuarios no nativos de cripto al entorno on-chain mediante trading de eventos, abriendo nuevos casos de uso y canales de demanda para USDC. Sin embargo, Mizuho sigue siendo cauteloso sobre el potencial alcista de Circle a medio plazo, citando ciclos de bajada de tipos, aumento de costes de distribución y fuerte competencia de stablecoins como Tether, que podrían compensar parte del impacto positivo de Polymarket. Su precio objetivo de 77 USD implica un potencial limitado. Esto indica que, aunque la narrativa de crecimiento de USDC suma una nueva variable, aún no es suficiente para transformar de forma fundamental el panorama competitivo del sector de stablecoins.

Resumen semanal de financiación

Según RootData, entre el 22 y el 29 de enero de 2026, varios proyectos cripto y relacionados han anunciado rondas de financiación o adquisiciones, cubriendo infraestructura blockchain, redes de pago y gestión de activos. Las principales operaciones son:

BitGo

Ha anunciado la finalización de una OPV de aproximadamente 213 millones USD el 22 de enero, valorando la empresa en unos 2 080 millones USD, con participación de instituciones como YZi Labs. BitGo es una empresa estadounidense de infraestructura de activos digitales que ofrece servicios de custodia, seguridad, trading y préstamos institucionales, con el objetivo de proporcionar soluciones integrales de custodia y seguridad para instituciones.

Superstate

Ha anunciado la finalización de una ronda Serie B de unos 82,5 millones USD el 22 de enero, liderada por Bain Capital Crypto y Distributed Global. Superstate es un fondo de bonos gubernamentales basado en blockchain que utiliza Ethereum como capa de registro, con el objetivo de construir infraestructura de emisión y trading de valores on-chain cumpliendo regulación y de impulsar la migración de activos de mercado de capitales a blockchain.

Mesh

Ha anunciado la finalización de una ronda Serie C de unos 75 millones USD el 27 de enero, valorando la empresa en unos 1 000 millones USD, liderada por Dragonfly Capital y con participación de Paradigm y Coinbase Ventures. Mesh es una red global de pagos cripto que busca habilitar pagos cross-chain y cross-wallet sin fricciones mediante una capa de pagos unificada, favoreciendo la interoperabilidad de pagos de activos digitales.

Próxima semana a vigilar

Desbloqueos de tokens

Según Tokenomist, en los próximos 7 días (29.01.2026 – 05.02.2026) se prevén varios desbloqueos importantes de tokens. Los tres principales son:

- SUI desbloqueará aproximadamente 60,94 millones USD en tokens, lo que supone el 11 % de su suministro en circulación.

- XDC desbloqueará aproximadamente 32,45 millones USD en tokens, el 4,4 % de su suministro en circulación.

- EIGEN desbloqueará aproximadamente 12,25 millones USD en tokens, el 6,7 % de su suministro en circulación.

Referencias:

- Gate, https://www.gate.com/trade/BTC_USDT

- Farside Investors, https://farside.co.uk/btc/

- Gate, https://www.gate.com/trade/ETH_USDT

- Gate, https://www.gate.com/crypto-market-data

- CoinGecko, https://www.coingecko.com/en/cryptocurrency-heatmap

- CoinGecko, https://www.coingecko.com/en/categories

- DefiLlama, https://defillama.com/stablecoins

- Etherscan, https://etherscan.io/gastracker

- Rootdata, https://www.rootdata.com/Fundraising

- Tokenomist, https://tokenomist.ai/

- Coindesk, https://www.coindesk.com/markets/2026/01/28/meta-and-microsoft-continue-going-big-on-ai-spending-here-s-how-bitcoin-miners-could-benefit

- Dune, https://dune.com/datadashboards/prediction-markets

- Coindesk, https://www.coindesk.com/markets/2026/01/28/circle-shares-rise-after-mizuho-upgrades-stock-on-polymarket-driven-usdc-growth

- X, https://x.com/Cointelegraph/status/2016640620803096936?s=20

- RWA.xyz, https://app.rwa.xyz/commodities

- X, https://x.com/Cointelegraph/status/2016625054092517531?s=20

Gate Research es una plataforma integral de investigación sobre blockchain y criptomonedas que ofrece análisis técnico, perspectivas de mercado, investigación sectorial, previsión de tendencias y análisis macroeconómico en profundidad para los lectores.

Descargo de responsabilidad

Invertir en mercados de criptomonedas implica un alto riesgo. Se recomienda a los usuarios realizar su propia investigación y comprender plenamente la naturaleza de los activos y productos antes de tomar cualquier decisión de inversión. Gate no se responsabiliza de las pérdidas o daños derivados de tales decisiones.