ProCap CIO, Berater von BitwiseInvest Jeff Park analysiert, dass der Verkaufsdruck bei Bitcoin in dieser Woche durch den traditionellen Finanzsektor ausgelöst wurde, der durch die Schwäche im Softwaresektor, die mit Bitcoin verbunden ist, zu einer Leverage-Reduktion führte. Dies zwang Multi-Strategie-Fonds, ihre Basis-Spread-Positionen zu schließen, und löste eine negative Gamma-Wirkung bei Optionen aus, die den Abwärtstrend beschleunigte. Gleichzeitig sorgten Hedging-Nachfrage und Käufe bei niedrigen Kursen dafür, dass der ETF unerwartet Nettomittelzuflüsse verzeichnete, was zeigt, dass Bitcoin und Kapitalmärkte tief integriert sind. Der gesamte Artikel wurde von der Redaktion zusammengefasst und bearbeitet.

(Vorgeschichte: Bitcoin erholt sich auf 70.000! MicroStrategy schießt um 26% nach oben, Michael Saylor ruft bei Tiefstständen „LFG“ aus)

(Hintergrund: Bithumb-Fehler „Airdrop von 620.000 Bitcoin“ an Nutzer! Glücklicherweise wurden 99,7 % zurückgeholt)

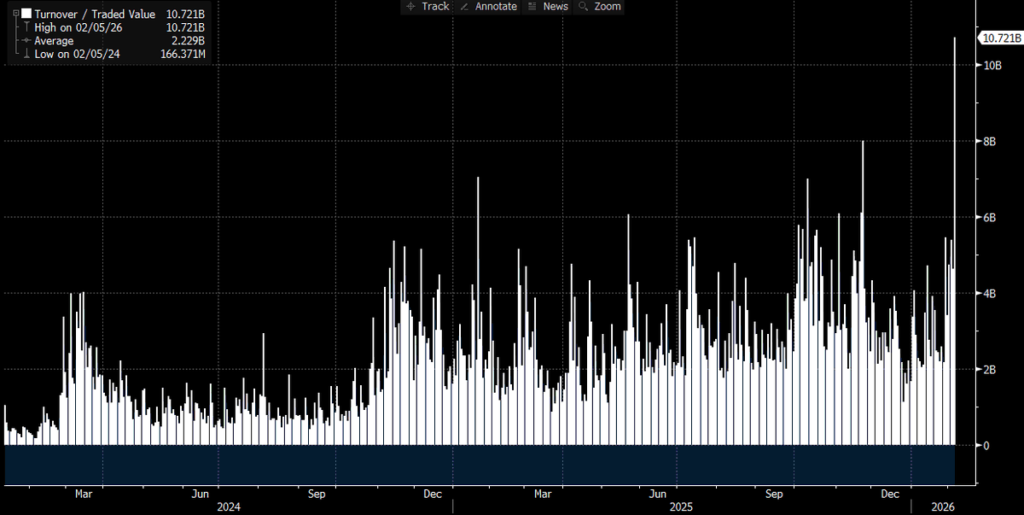

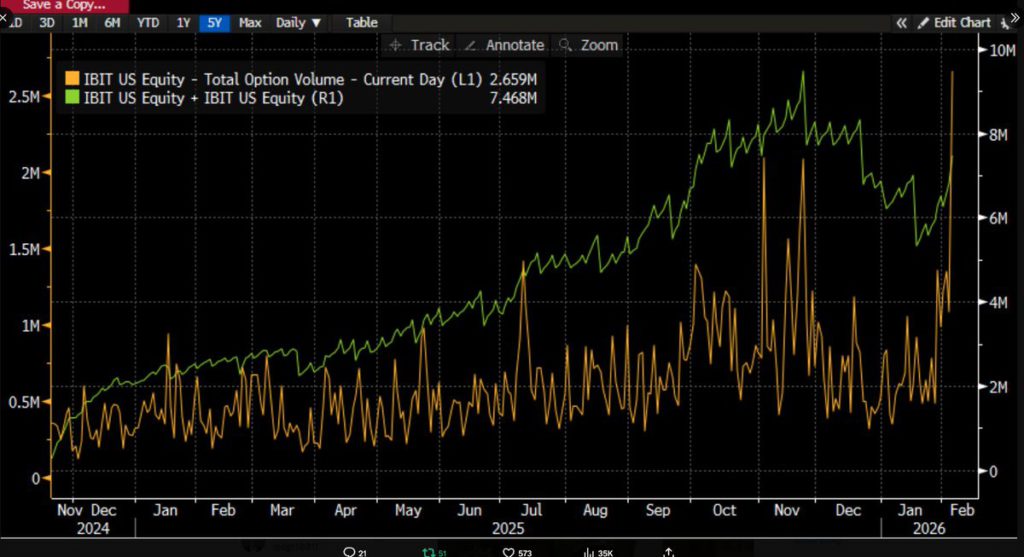

Mit der Zeit kommen immer mehr Daten ans Licht, und die Situation wird klarer: Dieser heftige Verkaufsdruck hängt mit Bitcoin-ETFs zusammen, und all dies geschah an einem der schlimmsten Handelstage für den Kapitalmarkt. Wir sind uns dessen sicher, weil IBIT ein historisches Handelsvolumen von über 10 Milliarden US-Dollar erreichte (das Doppelte des bisherigen Rekords. Dieser Rekord ist erstaunlich), während das Optionsvolumen ebenfalls ein Allzeithoch erreichte (siehe unten, die höchste Anzahl an Kontrakten seit Einführung des ETFs).

Im Vergleich zu früheren Handelsaktivitäten fällt eine Sache auf: Das Optionsvolumen wird bei Put-Optionen (statt bei Call-Optionen) dominiert, was auf eine ungewöhnliche Aktivität hinweist. (Dazu später mehr.)

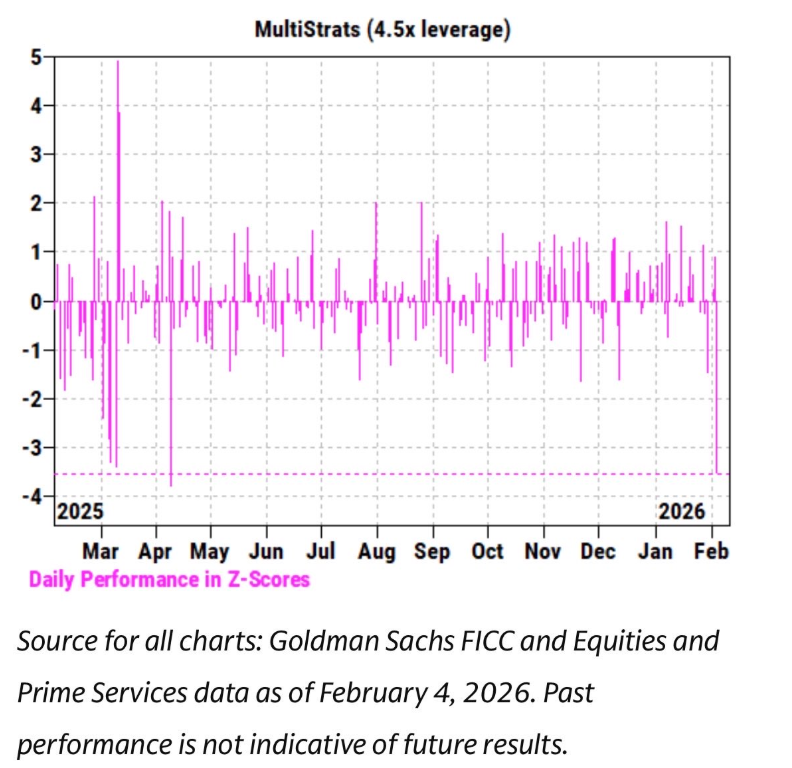

Gleichzeitig beobachten wir, dass die Kursentwicklung von IBIT in den letzten Wochen eine äußerst enge Korrelation mit Softwareaktien und anderen risikobehafteten Vermögenswerten aufweist. Goldman Sachs’ Prime Brokerage-Abteilung veröffentlichte ebenfalls einen Bericht, wonach der 4. Februar einer der schlechtesten Tage für Multi-Strategy-Fonds aller Zeiten war, mit einem Z-Score von 3,5.

Das ist ein Ereignis mit nur 0,05 % Wahrscheinlichkeit, zehnmal seltener als ein Ereignis mit drei Standardabweichungen. Es ist eine katastrophale Situation. Nach solchen Ereignissen greifen Risiko-Management-Teams der Pod Shop (eigenständiges Handelsteam der Multi-Strategy-Hedgefonds) ein und fordern alle auf, ungeachtet der Umstände, die Hebel zu reduzieren. Das erklärt, warum auch der 5. Februar ein blutiges Blutbad war.

Angesichts all dieser rekordverdächtigen Handelsaktivitäten und der Kursentwicklung (Rückgang um 13,2 %) hätten wir ursprünglich mit Nettomittelabflüssen gerechnet. Historische Daten, etwa die 5,8 % Kursrückgang am 30. Januar, gefolgt von einer Rekord-Rücknahme von 530 Mio. USD, oder die 370 Mio. USD Rücknahme am 4. Februar nach anhaltenden Verlusten, lassen einen Abfluss von mindestens 5 bis 10 Milliarden USD plausibel erscheinen.

Doch das Gegenteil ist eingetreten: Wir sehen eine breite Nettoneukäufe: IBIT verzeichnete etwa 6 Millionen neue Anteile, was die Vermögensverwaltung um über 230 Mio. USD erhöhte. Auch andere ETF-Produktgruppen erfuhren Zuflüsse, insgesamt über 300 Mio. USD, die noch steigen. Das ist äußerst verwirrend. Vielleicht kann man sich vorstellen, dass die starke Kursrallye am 6. Februar die Abflüsse verringert hat, aber um daraus Nettoneuaufträge zu machen, ist das eine ganz andere Geschichte.

Das deutet darauf hin, dass mehrere Faktoren gleichzeitig wirken, aber keine einzelne Erklärung dominiert. Basierend auf den verfügbaren Informationen lassen sich folgende Hypothesen aufstellen, die ich hiermit formulieren möchte:

- Der Bitcoin-Verkauf könnte eine Multi-Asset-Strategie oder ein Portfolio betreffen, das nicht rein Krypto-nativ ist (z. B. eine Multi-Strategie-Hedgefonds-Strategie, oder das Modell-Investmentgeschäft von BlackRock, das zwischen IBIT und IGV balanciert und bei starker Volatilität automatisch rebalanciert).

- Die Beschleunigung des Bitcoin-Verkaufs hängt wahrscheinlich mit dem Optionsmarkt zusammen, insbesondere in Abwärtsrichtung.

- Der Verkauf hat nicht zu einem endgültigen Nettoabfluss bei Bitcoin geführt, sondern wurde hauptsächlich von Händlern und Market Makern getrieben, die eine „Papiergeld-Komplex“-Aktivität betreiben, bei der sie meist gegenläufige Positionen halten.

Auf Basis dieser Fakten lautet meine aktuelle Hypothese:

Der Auslöser für den Verkauf war eine breite Deleveraging-Aktion in Multi-Asset-Fonds/-Portfolios, die durch eine statistisch außergewöhnliche Korrelation zwischen Risikoanlagen ausgelöst wurde. Dies führte zu einem massiven Deleveraging, auch bei Bitcoin-Risiken, wobei viele dieser Risiken „Delta-neutral“ abgesichert waren, z. B. durch Basis-Spread-Positionen, relative Wertpapiere im Vergleich zu kryptobezogenen Aktien oder andere Strategien — allesamt Positionen, die von Händlern oft zur Absicherung verbleibender Delta-Expositionen gehalten werden.

Dieses Deleveraging führte zu einem kurzfristigen Gamma-Effekt, der nach unten gerichtet eine Kettenreaktion auslöste, bei der Händler Bitcoin verkaufen mussten. Aufgrund des heftigen Verkaufs mussten Market Maker ihre Bestände ohne Berücksichtigung ihrer Lagerbestände netto short gehen, was neue Bestände schuf und die ursprünglich erwarteten großen Kapitalabflüsse verringerte.

Kurz darauf, am 6. Februar, kam es zu einem positiven Kapitalfluss bei IBIT — Käufer (welche genau? Die Frage ist, wer genau?) nutzten die Tiefstände zum Aufkauf, was die ursprünglich erwarteten kleinen Nettomittelabflüsse zusätzlich absicherte.

Zunächst neige ich dazu, zu glauben, dass der Auslöser durch den Verkauf von Softwareaktien getrieben wurde, was durch die enge Korrelation mit Gold bestätigt wird. Siehe die beiden Diagramme:

Das erscheint mir plausibel, weil Gold im Allgemeinen kein Asset ist, das von Multi-Strategie-Fonds im Rahmen ihrer Finanzierungs- oder Leverage-Strategien gehalten wird, obwohl es Teil von RIA-Modellportfolios sein kann. Das bestätigt, dass das Ereignis wahrscheinlich eher von Multi-Strategy-Fonds getrieben wurde. Und Punkt zwei macht noch mehr Sinn — die heftige Deleveraging-Phase betrifft Hedged Bitcoin-Risiken.

Ein Beispiel ist die Basis-Spread-Strategie an der Chicago Mercantile Exchange (CME), die bei Bitcoin-Transaktionen stets beliebt war:

Bitte sehen Sie sich den vollständigen Datensatz an, inklusive CME-Bitcoin-Basis-Spread-Daten von 30/60/90/120 Tagen seit dem 26. Januar (Dank an den besten Branchenanalyst @dlawant). Man erkennt, dass der kurzfristige Basis-Spread am 5. Februar bei 3,3 % lag und am 6. Februar auf erstaunliche 9 % anstieg. Das ist einer der größten Anstiege seit Einführung des ETFs und deutet auf eine massive Deleveraging-Aktion bei Basis-Spread-Transaktionen hin.

Denken Sie an die großen Player wie Millennium, Citadel, die gezwungen waren, Basis-Spread-Positionen zu schließen (Verkauf von Spot, Kauf von Futures). Aufgrund ihrer enormen Größe im Bitcoin-ETF-Portfolio lässt sich nachvollziehen, wie sie diese heftigen Schwankungen verursachten. Meine Hypothese dazu habe ich hier formuliert.

Das führt zum dritten Punkt: Wenn wir verstehen, wie bei großflächigem Deleveraging IBIT verkauft wurde, was treibt dann den Abwärtstrend an? Ein möglicher „Brandbeschleuniger“ sind strukturierte Produkte. Ich halte es zwar nicht für wahrscheinlich, dass die Größe des Marktes für strukturierte Produkte allein für den Verkauf verantwortlich ist, aber es ist durchaus möglich, dass, wenn alles in einer Weise zusammenfällt, die kein VaR-Modell vorhersehen kann, dies eine akute Auslösung für eine Kettenreaktion sein könnte.

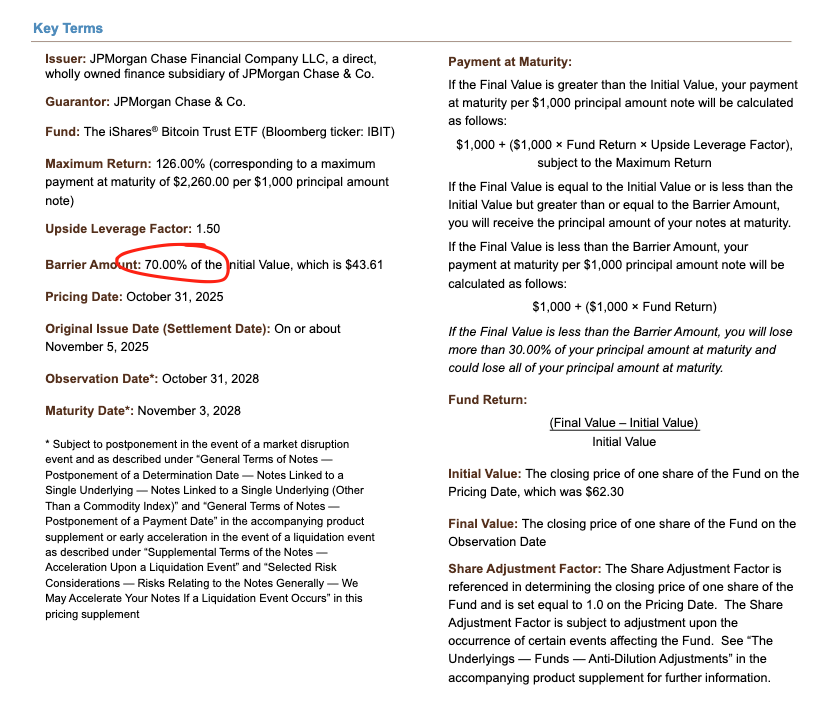

Das erinnert mich sofort an meine Zeit bei Morgan Stanley, wo Knock-In-Optionen mit Barrieren katastrophale Szenarien verursachen konnten — weil die Delta-Exposition der Optionen größer als 1 wurde, was im Black-Scholes-Modell bei normalen (Vanilla-)Strukturen nicht berücksichtigt wird.

Sehen Sie sich das letzte von Morgan Stanley im November 2022 bewertete Papier an. Die Barriere liegt bei 43,6. Wenn das Papier im Dezember bei einem weiteren Rückgang von 10 % bei Bitcoin weiter bewertet wird, sieht man, dass bei 38–39 eine große Barriere liegt, die den Sturm im Kern ausmacht.

Wenn diese Barrieren durchbrochen werden, könnten Händler, die eine Short-Option-Position (z. B. Short Put) zur Absicherung gegen Knock-In-Risiken verwenden, aufgrund der negativen Vanna-Dynamik sehr schnelle Gamma-Änderungen erleben. Als Händler müssten sie in schwachen Märkten aktiv das Underlying verkaufen. Genau das sehen wir: Die implizite Volatilität fällt auf Rekordwerte, fast 90 %, was als katastrophaler Druck interpretiert werden kann, der Händler dazu zwingt, IBIT short zu gehen, bis sie letztlich netto neue Positionen schaffen.

Hier ist noch mehr Raum für Spekulationen, ohne weitere Spread-Daten ist eine genaue Einschätzung schwierig. Doch angesichts des rekordverdächtigen Volumens ist es durchaus möglich, dass autorisierte Teilnehmer (AP) an diesem Prozess beteiligt waren.

Kombinieren wir diese negative Vanna-Dynamik mit der Tatsache, dass die Volatilität seit geraumer Zeit niedrig ist, und wir sehen, dass in den letzten Wochen Krypto-nativen Kunden häufig Put-Optionen gekauft haben. Das bedeutet, dass Krypto-Händler ebenfalls in einer Short-Gamma-Position sind, weil sie Optionen zu relativ günstigen Preisen verkaufen, die bei großen Volatilitäten letztlich zu Abwärtsdruck führen. Man erkennt auch die Ungleichgewichte in diesen Positionen: Händler sind im Bereich von 64.000 bis 71.000 USD größtenteils short Put-Gamma.

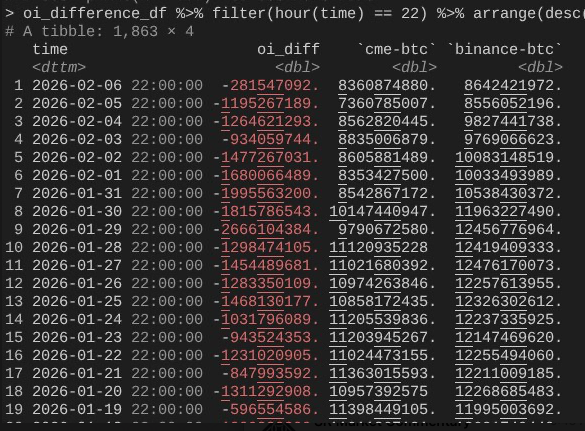

Damit kommen wir zum 6. Februar, an dem Bitcoin eine mutige Rallye von über 10 % hinlegte. Hier lässt sich ein interessantes Phänomen beobachten: Die Open Interest (OI) an der CME wächst deutlich schneller als bei Binance (erneut Dank an @dlawant, der stündliche Snapshots verglichen hat, Zeit auf Eastern Time 16:00 Uhr).

Man sieht, dass die Open Interest vom 4. Februar bis zum 5. Februar bei einem Rückgang stark eingebrochen ist (was erneut bestätigt, dass die CME-Basis-Spread-Positionen am 5. Februar glattgestellt wurden), aber gestern wieder angestiegen ist, um die höheren Niveaus zu nutzen und den Kapitalabfluss auszugleichen.

Das verbindet alles sehr gut: Man kann sich vorstellen, dass die An- und Rücknahmen bei IBIT ungefähr ausgeglichen waren, weil der CME-Basis-Spread sich erholt hat, während der niedrigere Preis durch die zusammengebrochene Open Interest bei Binance verursacht wurde. Das deutet stark auf eine Deleveraging-Welle bei Krypto-nativen Short-Gamma-Positionen und Zwangsliquidationen hin.

Das ist meine beste Theorie zu den Ereignissen am 5. und 6. Februar. Sie basiert auf Annahmen, die nicht ganz zufriedenstellend sind, und es gibt keinen klaren „Hauptschuldigen“ (wie FTX). Aber die zentrale Erkenntnis ist: Der Auslöser kommt aus dem traditionellen Finanzbereich, außerhalb der Krypto-Welt, durch risikoreduzierende Aktivitäten, die Bitcoin auf ein Niveau gedrückt haben, bei dem Short Gamma durch Hedging (nicht durch Directional Trading) die Abwärtsbewegung beschleunigten und so die Nachfrage nach weiteren Beständen anstiegen. Diese wurde am 6. Februar durch marktneutrale Strategien im traditionellen Finanzsektor schnell umgekehrt (leider nicht bei Krypto-Directional-Positionen).

Auch wenn das nicht ganz zufriedenstellend ist, so ist doch klar, dass der gestrige Verkaufsdruck nichts mit einem 10/10-Leverage-Event zu tun hat, was zumindest etwas Erleichterung bringt. Ja, ich glaube nicht, dass die Ereignisse der letzten Woche eine Fortsetzung des 10/10-Leverage-Events sind. Ich las einen Artikel, der vermutete, dass die Katastrophe mit einem nicht-amerikanischen, in Hongkong ansässigen Fonds zusammenhängt, der eine problematische Yen-Arbitrage-Transaktion durchgeführt hat. Diese Theorie hat zwei große Schwachstellen:

Erstens: Ich glaube nicht, dass ein nicht-Krypto-Markt-Makler so komplexe Multi-Asset-Transaktionen anbietet, die eine 90-Tage-Pufferzeit für Margin-Calls enthalten, ohne bei strengerem Risikomanagement in Schwierigkeiten zu geraten.

Zweitens: Wenn Leveraged-Arbitrage genutzt wurde, um IBIT-Optionen zu kaufen, um „aus der Krise zu kommen“, würde der Bitcoin-Rückgang nicht zwangsläufig die Abwärtsbewegung beschleunigen — die Optionen würden einfach out of the money, ihre Greeks auf null, werden. Das bedeutet, dass diese Transaktion mit Abwärtsrisiken verbunden sein müsste. Wenn man gleichzeitig IBIT-Puts short und USD-JPY-Arbitrage long macht, ist die Bank, die das Ganze betreibt, wahrscheinlich pleite.

Die nächsten Tage werden entscheidend sein, um mehr Daten zu sammeln und zu sehen, ob Investoren die Tiefstände zum Aufkauf nutzen und neue Nachfrage schaffen. Das wäre ein sehr bullisches Signal. Die potenziellen ETF-Zuflüsse sind vielversprechend, weil ich weiterhin an echte RIA-ähnliche ETF-Käufer (nicht relative Value-Hedger) glaube, die „Diamond Hands“ sind, und auf institutioneller Ebene viel passiert — alles getrieben von der Branche und meinen Freunden bei Bitwise. Um das zu beobachten, überwache ich Nettomittelzuflüsse, die nicht durch Spread-Expansionen begleitet werden.

Schließlich zeigt dies, dass Bitcoin inzwischen sehr präzise in die Finanzkapitalmärkte integriert ist. Das bedeutet, wenn wir auf eine weitere Abwärts- oder Überhitzungsphase vorbereitet sind, wird sie noch vertikaler sein als je zuvor.

Die Fragilität der Margin-Regeln im traditionellen Finanzsystem ist genau die Antifragilität von Bitcoin. Wann immer eine Gegenbewegung kommt — was unvermeidlich ist, da der Nasdaq die offenen Positionen bei Optionen erhöht hat — wird es spektakulär werden.