Gate Ventures 每週加密市場回顧(2026年3月2日)

要點速覽

- 伊朗地緣政治緊張情勢升溫,對全球貿易構成重大風險,可能引發供應鏈中斷、大宗商品價格上漲以及全球資本流向變動。

- 本週宏觀經濟焦點涵蓋 ISM 製造業與服務業 PMI、貿易差額、出口與進口價格指數、以及美國就業報告等重要數據。

- 上週 BTC(-1.73%)與 ETH(-0.91%)小幅回調,但現貨 ETF 資金流入依然強勁,BTC 與 ETH 分別創下 7,870 萬與 8,000 萬美元歷史新高淨流入。

- 市值前 30 大代幣平均上漲約 2.1%,HYPE(+16.9%)居首。受伊朗供應風險影響,Hyperliquid 油類永續合約大幅上漲,並獲得彭博社主流報導關注。

- Fabric Foundation(ROBO)代幣上線,專注於人機協作治理與協調基礎設施。ROBO 首發價為 0.022,目前約為 0.039,已上架 Gate、Bybit、Bitget。

- Morgan Stanley 申請 OCC 信託牌照,進軍加密託管領域;Barclays 探討區塊鏈支付/存款應用;大型銀行加速布局受監管的 24/7 鏈上金融服務。

- 基於 Hyperliquid 的「超級應用」Based 完成 1,150 萬美元 A 輪融資,由 Pantera Capital 領投。

宏觀綜述

伊朗緊張局勢對全球貿易造成巨大衝擊,推升價格並引導全球資本流動變化。

伊朗局勢升級不僅直接影響石油供應、推高黃金價格、帶動軍工產業需求,也對全球大宗商品、化工產品供給與航運能力產生明顯干擾。伊朗位於歐亞及非洲地緣樞紐,能源和礦產資源豐富。至 2024 年,伊朗在全球原油和天然氣產量占比分別為 4.5% 與 6.4%,中東與北非地區則分別占 33.6% 和 21.3%。伊朗以石油與石化為主導產業,是全球主要的甲醇、尿素、丙烷出口國,分別占全球產能約 9%、5%、6–7%。若美以對伊朗工業設施採取打擊行動,將顯著推高相關化工品全球價格。若伊朗長期封鎖霍爾木茲海峽,全球能源貿易將遭受重大衝擊。

自 2024 年初,美國特朗普政府進一步推動「Donroe Doctrine」戰略,強化區域資源競爭、應對移民與潛在領土擴張等激進行為,增加全球格局的不確定性。包括北約盟友在內的多國轉向依賴本土資源,強化國防體系並推動再工業化,可能促使全球資本從美元資產回流本國投資。

本週將公布 ISM 製造業與服務業 PMI、貿易、進出口價格、就業等多項數據。全球製造業與服務業 PMI 將反映 2 月經濟狀況。週五發布的美國非農就業與失業率數據,1 月非農人數意外增至 13 萬,創一年新高,失業率降至 4.3%。此數據促使美聯儲降息預期回調,市場普遍預期 FOMC 近期將維持觀望,等待更多經濟數據。(1)

美元指數上週維持於 97.4—97.9 區間,整體對主要貨幣展現韌性。(2)

受美/以與伊朗緊張局勢影響,上週美債收益率接近六個月新低,10 年期國債收益率跌破 4%。(3)

上週中東情勢升級,黃金價格大幅攀升,投資人於顯著波動區間尋求避險資產。(4)

加密市場綜述

1. 主流資產

上週 BTC 下跌 1.73%,ETH 下跌 0.91%。BTC 現貨 ETF 淨流入 7,873 萬美元,ETH 現貨 ETF 淨流入 8,046 萬美元,均創歷史新高。(5)

市場情緒脆弱,恐懼與貪婪指數為 10,處於極度恐懼區。ETH/BTC 比回升 1.9%,至 0.029。(6)

美以空襲伊朗後,BTC 波動劇烈,最低觸及 63,000,隨後快速反彈至 67,000。

2. 總市值

上週加密市場總市值下跌 1.87%,剔除 BTC 與 ETH 後市值下跌 0.55%,另類幣市場下跌 1.09%。

3. 市值前 30 大資產表現

30 大資產中,價格平均上漲約 2.1%,HYPE、LEO、XMR 漲幅居前。

HYPE 大漲 16.9%。美以聯軍空襲伊朗後,Hyperliquid 油類永續合約暴漲 5%,市場對供應衝擊及霍爾木茲風險擔憂升溫,推動黃金/白銀永續避險資金流入。相關鏈上油價被彭博社引用,提升主流關注度。(7)

4. 新代幣上線

Fabric Foundation(ROBO)為與智能機器基礎設施公司 OpenMind 聯合設立之非營利組織,專注於人機協作治理、經濟與協調基礎設施。OpenMind 正研發 OM1 智能機器作業系統與 FABRIC 協作網路。(8)

ROBO 代幣首發價 0.022,目前穩定於 0.039 左右,已上架 Gate、Bybit、Bitget 等主流中心化交易所。

加密要聞速遞

1. 摩根士丹利申請 OCC 銀行牌照,進軍加密託管業務

摩根士丹利以 “Morgan Stanley Digital Trust, National Association” 名義向美國貨幣監理署申請全國信託銀行牌照,目標為客戶託管數位資產並執行相關加密貨幣交易,包括買賣、兌換、轉帳與質押。此舉象徵其正式布局數位資產基礎設施,緊隨 Ripple、BitGo、Fidelity Digital Assets、Paxos、Bridge、Crypto.com 等信託牌照獲批趨勢。(9)

2. 巴克萊銀行探索區塊鏈於支付與存款領域的應用

巴克萊銀行正在評估區塊鏈基礎設施於核心銀行業務(包含支付、存款及穩定幣與代幣化存款)中的應用,已向潛在技術合作夥伴發出資訊徵詢,最快於 4 月選定供應商。此舉緊接近期投資 Ubyx 穩定幣項目,反映銀行及科技巨頭正加速評估鏈上結算系統,以實現更快、更低成本、全天候支付流轉。(10)

3. PayPal、MoonPay、M0 推出 PYUSDx 應用層穩定幣基礎設施

PayPal、MoonPay 與 M0 推出 PYUSDx 代幣化與發行架構,協助開發者快速發行錨定美元、針對特定應用的穩定幣,由 PayPal USD 支援,具備跨鏈支援、品牌客製、儲備透明、經濟模型彈性等特性,預計下月上線。PYUSDx 定位「應用層」穩定幣基礎設施,結合 M0 穩定幣平台與 MoonPay 發行通道,簡化技術與營運門檻。首個開發者 USD.ai 計畫發行 AI 基礎設施專用穩定幣。(11)

主要創投交易

**1. Ripple、Franklin Templeton 參投 t54 Labs 500 萬美元 AI 代理信任初創公司種子輪**

t54 Labs 完成 500 萬美元種子輪融資,由 Anagram、PL Capital、Franklin Templeton 領投,Ripple、Virtuals Ventures、Blockchain Coinvestors 參投,致力於打造可為用戶和機構自動執行交易的 AI 代理「信任層」。該初創公司總部位於舊金山,已開發代理身份驗證、即時風險監控、原生信用評估與整合結算工具,底層兼容多鏈,區塊鏈作為可編程結算與責任追蹤層,已上線 XRP Ledger、Solana、Base,並為 Coinbase 孵化的 x402 代理支付協議開發 x402-secure。(12)

**2. 基於 Hyperliquid 的「超級應用」Based 完成 1,150 萬美元 A 輪融資,Pantera 領投**

Based 為基於 Hyperliquid 交易基礎設施打造的 Web3 交易支付應用,完成 1,150 萬美元 A 輪融資,由 Pantera 領投,Coinbase Ventures、Wintermute Ventures、Karatage 等參投,採股權與代幣認購權雙重結構。Based 定位行動端「超級應用」,整合錢包、上下法幣通道、加密 Visa 卡、永續合約及預測市場等功能,底層引擎為 Hyperliquid,目前註冊用戶超過 10 萬、月活約 3 萬,累計成交額 40 億美元,收入約 1,400 萬美元,主要來源為開發者代碼費與卡費。(13)

**3. STS Digital 完成 3,000 萬美元戰略輪融資,擴展機構加密期權做市業務**

STS Digital 完成 3,000 萬美元戰略輪融資,由 CMT Digital 領投,Payward、Strobe Ventures、Arrington Capital、F-Prime、BitRock Capital 參投,助力擴展其受監管的機構級加密期權業務,強化流動性服務。STS 為持牌主做市商,支援 UI、API、語音等統一介面,涵蓋現貨、標準及結構性期權,支援超過 400 枚代幣,強調優質執行、嚴格風控與資金實力,賦能銀行、資產管理人及中介機構。(14)

創投市場數據

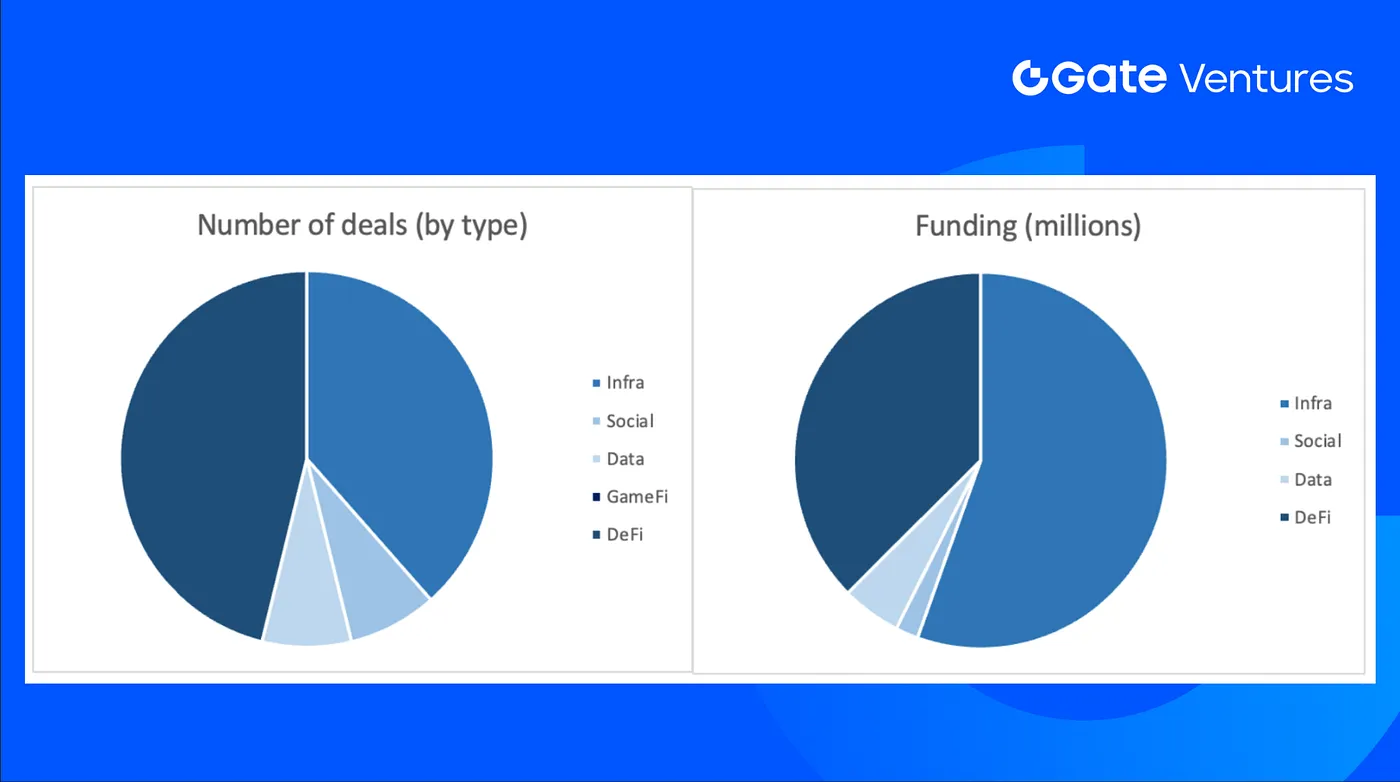

上週共揭露 13 筆融資,DeFi 占 6 筆(46%),基礎設施 5 筆(38%),社交 1 筆(8%),數據 1 筆(8%)。

上週揭露融資總額 7,615 萬美元,另有 3 筆未公布金額。最大融資來自基礎設施領域的 4,225 萬美元。STS Digital 獲得 3,000 萬美元,為最大單筆融資。

2026 年 3 月第一週總融資降至 7,615 萬美元,較前一週下滑 27%。

關於 Gate Ventures

Gate Ventures 是 Gate.com 旗下風險投資部門,專注於去中心化基礎設施、中介軟體及 Web 3.0 時代變革性應用投資。Gate Ventures 與全球產業領袖攜手合作,協助具潛力的團隊與新創企業實現創新理念。

官網:https://www.gate.com/ventures

本內容不構成任何要約、徵求或推薦。您應於任何投資決策前,務必尋求獨立專業意見。請注意,Gate Ventures 可能限制或禁止部分地區全部或部分服務。如需更多資訊,請參閱相關使用者協議。

參考資料:

- S&P 週前瞻經濟預覽,https://www.spglobal.com/marketintelligence/en/mi/research-analysis/week-ahead-economic-preview-week-of-2-march-2026.html

- DXY 指數,TradingView,https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3ADXY

- 美國 10 年期國債收益率,TradingView,https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AUS10Y

- 黃金價格,TradingView,https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AGOLD

- BTC & ETH ETF 資金流入,https://sosovalue.com/tc/assets/etf/us-btc-spot

- BTC 恐懼與貪婪指數,https://alternative.me/crypto/fear-and-greed-index/

- Hyperliquid HIP-3 油價永續合約,https://www.coindesk.com/markets/2026/02/28/oil-linked-futures-on-hyperliquid-surge-5-after-u-s-israel-strike-on-iran

- Fabric Foundation,https://www.rootdata.com/news/486996

- 摩根士丹利申請 OCC 銀行牌照以展開加密託管,https://cointelegraph.com/news/morgan-stanley-applies-bank-charter-custody-trade-stake-crypto

- 巴克萊銀行探索區塊鏈於支付與存款領域的應用,https://cointelegraph.com/news/barclays-blockchain-payments-deposits-stablecoins-bloomberg

- PayPal、MoonPay 與 M0 推出 PYUSDx,https://cointelegraph.com/news/paypal-moonpay-and-m0-launch-pyusdx-to-let-apps-create-their-own-stablecoins

- Ripple、Franklin Templeton 參投 t54 Labs 500 萬美元 AI 代理信任初創公司種子輪,https://www.theblock.co/post/391273/ripple-franklin-templeton-ai-agent-trust-startup-t54-labs

- 基於 Hyperliquid 的「超級應用」Based 完成 1,150 萬美元 A 輪融資,Pantera 領投,https://www.theblock.co/post/390809/hyperliquid-web3-based-funding-pantera?utm_source=twitter&utm_medium=social

- STS Digital 完成 3,000 萬美元戰略輪融資,擴展機構加密期權做市業務,https://www.stsdigital.io/blog/sts-digital-30m-funding-institutional-crypto-options

分享

熱門加密貨幣

Gate Ventures 本週加密貨幣回顧(2026 年 2 月 9 日)

Gate Ventures 每週加密貨幣市場回顧(2026年2月23日)

Gate Ventures 每週加密市場回顧(2026 年 3 月 9 日)

Gate Ventures 每週加密貨幣回顧(2025年9月08日)

Gate Ventures 每週加密貨幣回顧(2025年9月15日)

Gate Ventures 每週加密市場回顧(2026 年 3 月 23 日)

Gate Ventures 每週加密市場回顧(2026 年 3 月 9 日)

Gate Ventures 每週加密貨幣市場回顧(2026年2月23日)

Gate Ventures 本週加密貨幣回顧(2026 年 2 月 9 日)

AIX9 簡介:新世代企業運算解決方案權威指南