كيف تعمل معاملة المزاد الموحد للتعبير عن القيمة (SUAVE)

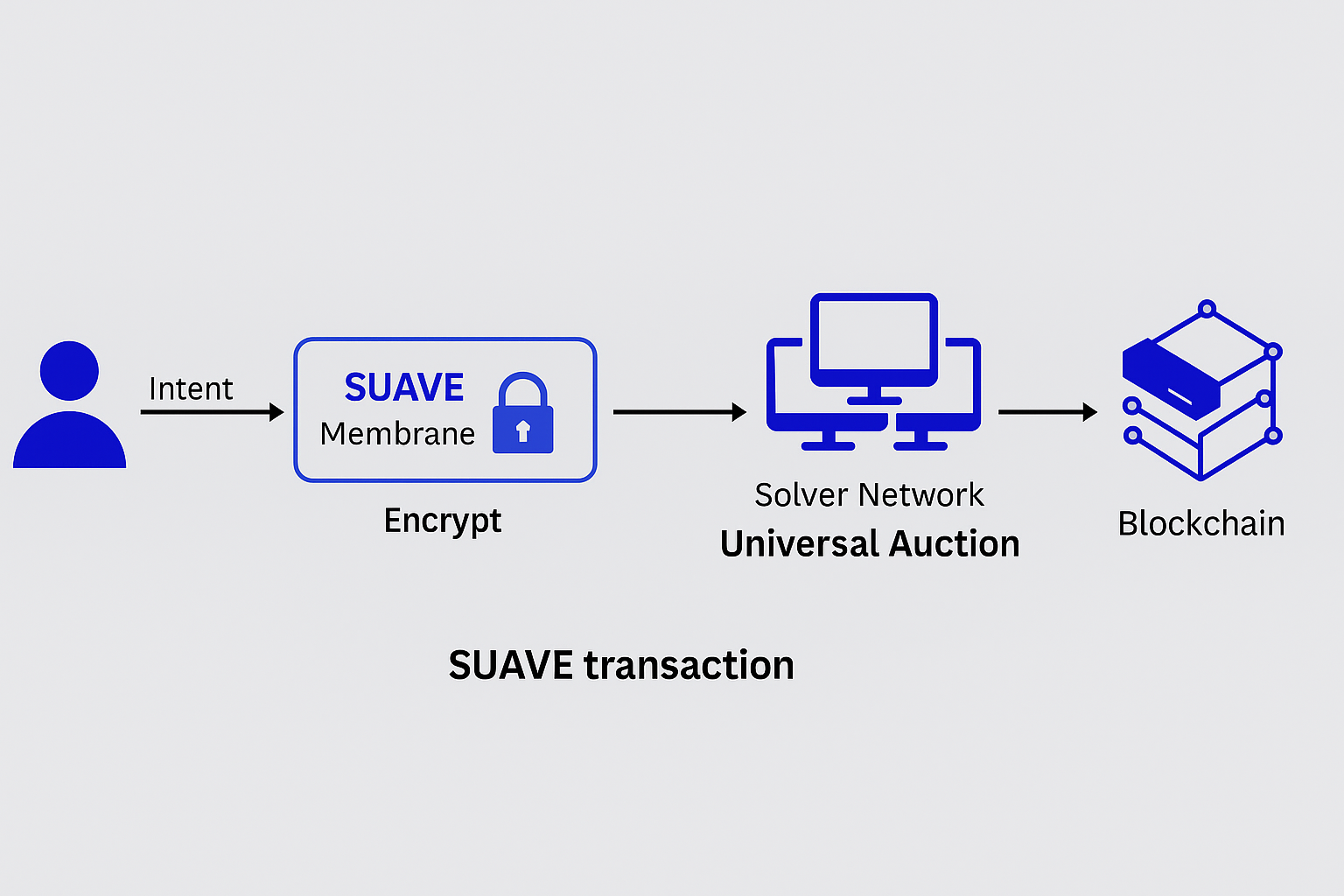

لا تبدأ معاملة SUAVE النموذجية في ذاكرة المعاملات المؤقتة (mempool). بدلاً من ذلك، يبدأ الأمر بالنية. قد تكون هذه النية رغبة المستخدم في مبادلة رمز أو المزايدة على رمز NFT أو المشاركة في تصفية أو تنفيذ إجراء عبر السلاسل. على عكس المعاملات التقليدية، التي يتم تحديدها بالكامل وبثها علنًا، يتم تشفير النية في SUAVE ولا يتم تحديدها إلا جزئيًا. وهي تترك المجال للقائمين بالحل لاقتراح مسارات التنفيذ المثلى.

بمجرد أن يوقع المستخدم على نية استخدامه ويقدمها إلى غشاء SUAVE، تقوم طبقة الخصوصية بتشفيرها وإرسالها إلى بيئة آمنة. وقد تكون هذه البيئة بيئة تنفيذ موثوقة (TEE) أو نظام إثبات معرفة بلا كشف أو شبكة حيز آمنة مستنسخة. وفي هذه البيئة، تظل النية سرية حتى تقوم شبكة القائمين بالحل بتقييمها.

يصل القائمون بالحل إلى مجموعة من النوايا الرقمية ويتنافسون في مزاد عالمي لتقديم أفضل تنفيذ. يقترح كل قائم بالحل مسارًا كاملاً للمعاملة مع عرض سعر يمثل إما خصمًا مردودًا للمستخدم أو حدًا أدنى مضمونًا للمخرجات أو أي ميزة أخرى قابلة للقياس. لا يمكن للقائمين بالحل الآخرين رؤية هذه المزايدات أثناء المزاد، مما يحافظ على العدالة.

تقوم آلة القيمة القصوى القابلة للاستخراج (MEVM)، وهي محرك التنفيذ في SUAVE، بتقييم الحلول المقترحة واختيار الفائز بناءً على منطق قابل للبرمجة. ثم يتم فك تشفير حزمة التنفيذ الخاصة بالقائم بالحل الفائز، ووضع اللمسات الأخيرة عليها، وتوجيهها إلى البلوكشين المناسب من خلال الغشاء. تقبل سلسلة الاستلام المعاملة كحزمة قياسية أو إثبات تضمين، وتقوم بإنهائها على السلسلة، وتعيد التأكيد إلى SUAVE.

لا يتم الكشف عن بيانات معاملات المستخدم للجمهور في أي مرحلة من مراحل هذه العملية. ويتم ضمان الختام من خلال طبقة التسوية في سلسلة الوجهة، ولكن يتم التعامل مع الترتيب والخصوصية من خلال SUAVE.

الأدوار والمسؤوليات في نظام SUAVE البيئي

يتكون نظام SUAVE البيئي من عدة عناصر فاعلة متميزة، يلعب كل منها دورًا حاسمًا في وظائف النظام. فهم هذه الأدوار أمر ضروري لأي شخص يرغب في البرمجة على SUAVE أو التكامل معها.

المستخدمون هم مصدر تدفق الطلبات. يتفاعلون مع التطبيقات اللامركزية (Dapps) أو المحافظ للتعبير عن نواياهم. تدعم SUAVE المستخدمين الأفراد والبروتوكولات التي ترسل المعاملات نيابة عن مستخدميها. ويحتفظ المستخدمون بالسيطرة الكاملة على نواياهم ويمكنهم تحديد تفضيلاتهم فيما يتعلق بالتسامح مع الانزلاق السعري أو السرعة أو الخصوصية.

القائمون بالحل هم كيانات تفسر نوايا المستخدمين وتقترح خطط التنفيذ. ويقوم القائمون بالحل بتحليل النوايا الرقمية داخل طبقة الخصوصية ويتنافسون في مزادات لتنفيذها. قد يكونون مراجعي تحكيم أو موجهين للسيولة أو صانعي سوق أو روبوتات مُحسّنة لمهام محددة. حوافزهم تتوافق مع المستخدمين — فهم لا يربحون إلا إذا قدموا التنفيذ الأكثر قيمة.

البناؤون هم وسطاء اختياريون يقومون بتجميع نوايا متعددة تم حلها في حزمة واحدة. بينما يمكن للقائمين بالحل تقديمها مباشرة إلى الغشاء، يمكن للبنائين تحسين كفاءة رسوم الغاز، أو إعادة الترتيب، أو التعبئة المشتركة لعدة معاملات. يضيف البناؤون قابلية التوسع والمرونة، خاصة عند التعامل مع فترات الازدحام المرتفع.

آلة القيمة القصوى القابلة للاستخراج (MEVM) تتولى التحكيم ومنطق التنفيذ. وهي تقيّم مقترحات القائمين بالحل، وتفرض قواعد المزاد، وتضمن اختيار الحلول الصالحة فقط. ويمكن للمطورين كتابة قواعد مخصصة لـ(MEVM)، مثل إعطاء الأولوية للقائمين بالحل اللامركزيين، وفرض حد أدنى من الخصومات المردودة للمستخدمين، أو طلب إثباتات سيولة عبر السلاسل.

الغشاء يعمل كجسر بين SUAVE والسلاسل الخارجية. يتلقى مدخلات المستخدم، ويسلم المعاملات النهائية، ويتعامل مع مزامنة الحالة. كما يدير الغشاء الأذونات وإثبات التكامل للتسوية عبر السلاسل.

المصادقون، في هذا السياق، يقتصرون على سلسلة التسوية. فهم ليسوا على علم بالآليات الداخلية لـ SUAVE ويقومون ببساطة بمعالجة الحزم النهائية. وهذا يحافظ على خفة عملية SUAVE ويجنب الحاجة إلى إقناع طبقات الإجماع باعتماد بنية تحتية جديدة.

كتابة وتطبيق موجّه القيمة

أحد الابتكارات الرئيسية في SUAVE هو مفهوم أجهزة توجيه القيمة—وهي خدمات تشبه العقود الذكية تعمل داخل آلة القيمة القصوى القابلة للاستخراج (MEVM) وتتعامل مع فئات محددة من النوايا. يشبه جهاز توجيه الDapp ولكنه يعمل على تدفق أوامر خاص قبل السلسلة بدلاً من المعاملات العامة.

لبرمجة جهاز توجيه القيمة، يقوم المطور بتحديد ثلاثة مكونات:

- تنسيق النية – ما هي البيانات التي يحتاج المستخدم إلى تقديمها؟ كيف يتم تشفيرها؟

- منطق المزاد – كيف يتم تقييم القائمين بالحل واختيارهم؟ هل يعتمد ذلك على السعر أو زمن الاستجابة أو الانزلاق السعري أو مقاييس مخصصة أخرى؟

- منطق التسوية – أين يجب إرسال الناتج؟ هل يجب تسويته على Ethereum أو Optimism أو كليهما؟

بمجرد نشره إلى آلة القيمة القصوى القابلة للاستخراج (MEVM)، يبدأ موجه القيمة في قبول النوايا من خلال الغشاء. يتصل القائمون بالحل مع جهاز التوجيه عبر واجهة برمجة تطبيقات قياسية ويبدأون في التنافس لتلبية الطلبات الواردة. نظرًا لأن أجهزة التوجيه تعمل في بيئة تحافظ على الخصوصية، فإنها يمكنها معالجة كميات كبيرة من البيانات الحساسة بأمان دون الكشف عن الاستراتيجية.

تشمل حالات استخدام أجهزة توجيه القيمة ما يلي:

- مزادات رموز NFT بالجملة مع مزايدات مختومة

- إعادة التوازن في DeFi عبر أسواق الإقراض المتعددة

- الألعاب على السلسلة التي تتطلب تنفيذ حركات خفية

- إجراءات حوكمة المنظمة اللامركزية المستقلة (DAO) التي تتطلب تسويات منسقة

نظرًا لأن آلة القيمة القصوى القابلة للاستخراج (MEVM) لا تعتمد على سلسلة معينة، يمكن لجهاز توجيه واحد أن يخدم سلاسل متعددة، مما يتيح للمطورين البرمجة مرة واحدة وتقديم الخدمة لقاعدة مستخدمين عالمية.

تكامل المحفظة وتجربة المستخدم

أحد أهداف SUAVE طويلة المدى هو جعل مقاومة MEV غير مرئية للمستخدمين. ولتحقيق ذلك، يجب أن تتكامل المحافظ مع SUAVE على مستوى واجهة المستخدم ومستوى استدعاء الإجراءات عن بُعد (RPC). بدلاً من إرسال المعاملات إلى ذاكرة المعاملات المؤقتة (mempool) التقليدية، تقوم المحفظة بتوجيهها عبر الغشاء (Membrane) وعرض خيارات التنفيذ التي يتم إرجاعها من القائمين بالحل.

من وجهة نظر المستخدم، لا يوجد أي تغيير. يضغطون على ”Swap“ (مبادلة) أو ’Mint‘ (سك) أو ”Vote“ (تصويت) كالمعتاد. ولكن وراء الكواليس، يتم تشفير معاملاتهم وبيعها في مزاد وتنفيذها من خلال المزاد الموحد لتعبير القيمة (SUAVE). يحصل المستخدم على أسعار أفضل وتأكيد أسرع أو خصم مردود دون الحاجة إلى فهم كيفية عمل أي من ذلك.

يمكن للمحافظ عرض خيارات القائمين بالحل اختيارياً، مرتبة حسب السعر أو الخصوصية أو السرعة. يتيح ذلك للمستخدمين المتقدمين تخصيص تجربتهم بينما يستفيد المستخدمون العاديون من الإعدادات الافتراضية المُحسّنة لتحقيق العدالة. من المرجح أن تعمل حافظات SDK المستقبلية من Flashbots وأطراف ثالثة على تبسيط مسار التكامل هذا.

التنفيذ عبر السلاسل والتركيب

نظرًا لأن SUAVE لا تقوم بتسوية المعاملات بنفسها، فإنها يجب أن تعمل بالتناغم مع السلاسل الخارجية. هذا يضيف تعقيدًا ولكنه يفتح أيضًا فرصًا لسير عمل متقدم. تخيل مستخدمًا يرغب في:

- مبادلة ETH بـ USDC على Ethereum

- ربط USDC بـ Arbitrum

- استخدم هذا الرمز USDC لشراء رمز NFT في سوق قائم على Arbitrum

في الإعداد التقليدي، يتطلب ذلك عدة خطوات وموافقات وثقة في مرحلي الجسر. في SUAVE، يمكن التعبير عن سير العمل بأكمله كنية واحدة. ويتنافس القائمون بالحل على تحقيق هذا الهدف بأكبر قدر ممكن من الكفاءة. يتم اختيار الحل الأفضل، وتسويته عبر السلاسل، وتأكيده للمستخدم بتوقيع واحد.

يصعب تحقيق هذا النوع من قابلية التكوين متعدد السلاسل باستخدام البنى الحالية. تتيح SUAVE ذلك من خلال فصل التنفيذ عن التسوية، مما يسمح بتنسيق سير العمل قبل إرساله إلى كل سلسلة بالتسلسل.

الحوافز والدفع والثقة

السؤال الأخير المتعلق بالتطبيق العملي هو كيفية الدفع للمشاركين. يجب تحفيز القائمين بالحل وبنائي الكتل والمسؤولين عن الترحيل على إجراء العمليات الحسابية والمشاركة في المزادات وتوجيه المعاملات.

في SUAVE، الحوافز قابلة للبرمجة. يقدم القائمون بالحل عروضاً تتضمن دفع مبلغ للمستخدم (خصم مردود)، وللنظام (رسوم)، ولسلسلة التسوية (رسوم الغاز). ويتم تنفيذ هذه المدفوعات على مستوى آلة القيمة القصوى القابلة للاستخراج (MEVM) ولا يتم إتمامها إلا بعد تأكيد التسوية للمعاملة.

يمكن لنظم السمعة تتبع أداء القائمين بالحل على مدار الوقت. يمكن معاقبة الأداء الضعيف أو التنفيذ الفاشل أو الانزلاق السعري بما يتجاوز التفاوتات المسموح بها باستبعاد القائمين بالحل من المزادات المستقبلية. يمكن للمستخدمين أيضًا وضع القائمين بالحل الذين يتصرفون بشكل ضار في القائمة السوداء.

هذا التوازن بين الحوافز والسمعة أمر ضروري لضمان استدامة SUAVE. بدلاً من الاعتماد على الإيثار أو الثقة، فإنه يخلق سوقًا يكون فيه السلوك النزيه هو الاستراتيجية الأكثر ربحية.

مثال على الواقع: شراء رمز NFT عبر السلاسل مع أفضل تنفيذ

نعطي السيناريو التالي كمثال:

تريد سارة شراء رمز NFT مدرج في سوق Arbitrum، لكنها لا تمتلك سوى ETH على شبكة Ethereum الرئيسية. في إعداد ويب3 نموذجي، سيتطلب ذلك ما يلي:

- مبادلة ETH بـ USDC عبر منصة تداول لامركزية DEX على Ethereum (مثلا، Uniswap).

- ربط USDC بـ Arbitrum (عبر Hop أو Stargate).

- انتظار التأكيد والتأخير في التجسير.

- الانتقال إلى سوق رموز NFT على Arbitrum وإنهاء عملية الشراء يدويًا.

يستغرق هذا التدفق وقتًا طويلاً، ويتضمن واجهات متعددة، ويعرضها لمخاطر القيمة القصوى القابلة للاستخراج (MEV) ومخاطر الجسر، ويكلف رسوم غاز عالية على Ethereum.

نفس السيناريو على SUAVE

الخطوة 1: تقديم النية

تستخدم سارة محفظة تدعم SUAVE. تنقر على ”شراء رمز NFT“ من واجهة المستخدم الخاصة بالسوق وتوافق على نية واحدة:

- ”أريد شراء رمز NFT هذا على Arbitrum، بحد أقصى 0.5 ETH، مع أسرع تأكيد وأقل تكلفة.“

الخطوة 2: الخصوصية ومزاد القائمين بالحل

- يتم تشفير النية وإرسالها إلى غشاء SUAVE.

- يتلقى القائمون بالحل هذه المجموعة من النوايا. يقترح أحد القائمين بالحل ما يلي:

- مبادلة USDC←ETH عبر مسار مُحسّن للقيمة القصوى القابلة للاستخراج (MEV) على Ethereum.

- ربط USDC عبر جسر سريع مع إثبات السيولة.

- تسوية شراء رمز NFT مباشرة في السوق.

- تسوية شراء رمز NFT مباشرة في السوق.

- منح سارة خصم مردود بنسبة 0.2% على المعاملة.

الخطوة 3: التنفيذ والختام

- تختار آلة القيمة القصوى القابلة للاستخراج (MEVM) الحزمة الفائزة وتوجهها عبر الغشاء.

- مبادلة USDC←ETH والجسر وشراء رمز NFT يتم تسويتها بشكل آلي عبر السلاسل.

- تتلقى سارة رمز NFT على Arbitrum، وخصم مردود بالدولار الأمريكي، وتأكيدًا—كل ذلك بنقرة واحدة

يوضح هذا المثال كيفية قيام SUAVE بتحويل تجربة مستخدم متعددة الخطوات وعالية الاحتكاك إلى تنفيذ خاص عبر سلاسل متعددة بنقرة واحدة، مع تكاليف محسّنة وحوافز مدمجة. وهي تعكس سلوكيات (DeFi) التمويل اللامركزي المألوفة (مثل المبادلات والتجسير) ولكنها تنفذها بشكل أفضل، مما يجعل الرؤية التقنية لـ SUAVE بديهية وقوية في الممارسة العملية.