GateUser-df796f3c

用户暂无简介

GateUser-df796f3c

大家都在关注稳定币……但并非所有稳定币都以相同的方式转移资本。

$USD1 不仅仅是在增长,它在重定向资金流。

从$2B 机构结算到主权级别的对话,很明显这不是零售驱动的扩展。这是在基础设施中悄然连接到真实资本路线。

有趣的部分?

虽然大多数稳定币在流动性上竞争,WLFI 正在围绕$USD1 构建引力:

→ 去中心化金融通道

→ 真实资产暴露

→ 交易所激励

→ 支付 + 代理集成

这种组合不会引起价格飙升,而是逐步累积。

至于$WLFI,价格仍然落后于叙事。

市场通常会快速反映炒作……

它们对基础设施的定价较慢。

如果USD1持续引入实际使用(而不仅仅是TVL的循环),$WLFI 它就不会长时间停留在原地。

查看原文$USD1 不仅仅是在增长,它在重定向资金流。

从$2B 机构结算到主权级别的对话,很明显这不是零售驱动的扩展。这是在基础设施中悄然连接到真实资本路线。

有趣的部分?

虽然大多数稳定币在流动性上竞争,WLFI 正在围绕$USD1 构建引力:

→ 去中心化金融通道

→ 真实资产暴露

→ 交易所激励

→ 支付 + 代理集成

这种组合不会引起价格飙升,而是逐步累积。

至于$WLFI,价格仍然落后于叙事。

市场通常会快速反映炒作……

它们对基础设施的定价较慢。

如果USD1持续引入实际使用(而不仅仅是TVL的循环),$WLFI 它就不会长时间停留在原地。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

黄金挂钩代币在风险偏好走弱时正吸收资金流。

截至4月18日:

- Tether Gold 24小时成交量:$868.3M

- 在@上的排名第4

- 相比@solana超过2倍

- 恐惧与贪婪指数:26 (Fear)

商品担保型资产在主要L1之上交易,表明需求正在发生转变。

供应 vs 流动

来自 DefiLlama:

- XAUT:$3.3B

- Paxos Gold:$2.3B

黄金支持的RWA总供应:$4B

在$868M 的日均成交量下:

超过供给的20%在单日完成周转。

这是真正的活跃轮换,而非被动持有。

这意味着什么

在此期间:

- 风险资产跑输

- 收益需求走软

黄金支持的RWA出现背离。

资金流正在转向对冲敞口,而不是carry。

我的看法

这是风险偏好收缩环境下的典型行为。

资本正在从收益 → 保护进行轮动。

在链上,目前这一角色由黄金支持的RWA承担。

它们不仅在增长。

在压力下,它们表现优于其他资产。

查看原文截至4月18日:

- Tether Gold 24小时成交量:$868.3M

- 在@上的排名第4

- 相比@solana超过2倍

- 恐惧与贪婪指数:26 (Fear)

商品担保型资产在主要L1之上交易,表明需求正在发生转变。

供应 vs 流动

来自 DefiLlama:

- XAUT:$3.3B

- Paxos Gold:$2.3B

黄金支持的RWA总供应:$4B

在$868M 的日均成交量下:

超过供给的20%在单日完成周转。

这是真正的活跃轮换,而非被动持有。

这意味着什么

在此期间:

- 风险资产跑输

- 收益需求走软

黄金支持的RWA出现背离。

资金流正在转向对冲敞口,而不是carry。

我的看法

这是风险偏好收缩环境下的典型行为。

资本正在从收益 → 保护进行轮动。

在链上,目前这一角色由黄金支持的RWA承担。

它们不仅在增长。

在压力下,它们表现优于其他资产。

- 赞赏

- 1

- 1

- 转发

- 分享

NexaCrypto :

LFG 🔥LayerZero 并没有失败。

是应用程序的配置出了问题。

Dune Analytics 的数据显示:

• 47%的 OApps 采用一对一的 DVN 设置

• 过去 90 天分析的活跃合约有 2,665 个(

这意味着几乎一半的生态系统信任单一验证者来批准跨链消息。

现在 @LayerZero_Core Labs 正在介入:

它将停止为仍使用单验证者设置的应用签名消息。

这不是警告。

这是一次强制升级。

这里有个不舒服的部分。

如果你最近使用过任何跨链功能,很可能你 interacted with:

一个由单一签名者决定资产是否存在于另一条链上的系统。

不是“去中心化验证”。

只是信任。

那么,实际上暴露出了什么?

根据数据集和确认的集成,风险集中在以下协议:

• 资产在多链上铸造

• 抵押品依赖消息的有效性

• 流动性通过 @LayerZero_Core 转移

这里是实际的审计。

— LayerZero 暴露:你实际上接触到的内容

高 TVL / 系统性层

• Kelp )rsETH(: 15亿美元

→ 作为 DeFi 抵押品

→ 在被攻击时为一对一设置

→ 这不是理论风险。它已经被突破

• Ethena:超过 50亿美元

→ 合成美元系统

→ 依赖跨链消息

→ DVN 配置未公开透明

• Ondo:超过 30亿美元

→ 代币化国债

→ 多链分发

→ 多 DVN 设置 )更

查看原文是应用程序的配置出了问题。

Dune Analytics 的数据显示:

• 47%的 OApps 采用一对一的 DVN 设置

• 过去 90 天分析的活跃合约有 2,665 个(

这意味着几乎一半的生态系统信任单一验证者来批准跨链消息。

现在 @LayerZero_Core Labs 正在介入:

它将停止为仍使用单验证者设置的应用签名消息。

这不是警告。

这是一次强制升级。

这里有个不舒服的部分。

如果你最近使用过任何跨链功能,很可能你 interacted with:

一个由单一签名者决定资产是否存在于另一条链上的系统。

不是“去中心化验证”。

只是信任。

那么,实际上暴露出了什么?

根据数据集和确认的集成,风险集中在以下协议:

• 资产在多链上铸造

• 抵押品依赖消息的有效性

• 流动性通过 @LayerZero_Core 转移

这里是实际的审计。

— LayerZero 暴露:你实际上接触到的内容

高 TVL / 系统性层

• Kelp )rsETH(: 15亿美元

→ 作为 DeFi 抵押品

→ 在被攻击时为一对一设置

→ 这不是理论风险。它已经被突破

• Ethena:超过 50亿美元

→ 合成美元系统

→ 依赖跨链消息

→ DVN 配置未公开透明

• Ondo:超过 30亿美元

→ 代币化国债

→ 多链分发

→ 多 DVN 设置 )更

- 赞赏

- 点赞

- 评论

- 转发

- 分享

我们已经见过每一次L1试图制造“供应吸收”的尝试,但大多数只是当交易量下降时就会消亡的反应性循环。@SuiNetwork 正在用 USDsui 做一些根本不同的事情。

核心的优势不仅在于它是一个本地稳定币,更在于其底层框架。USDsui 通过 @Stripe 的桥接平台发行。与 USDC 或 USDT 不同,后者由发行方 (Circle/Tether) 持有全部由国债支持的收益,USDsui 的机制旨在将这些收益重新注入生态系统。

机制:市场买入与燃气销毁

传统的 L1 依赖 EIP-1559 风格的销毁。这是一种“被动”通缩模型,只有在有人主动在链上制造垃圾时才有效。

USDsui 创造了“主动”买入压力:

— 收益来源:USDsui 由短期美国国债和 RWA (Real-World Asset) 储备支持。

— 流动:这些数亿储备产生的利息不仅仅停留在资产负债表上。它通过两个主要渠道流入:SUI 回购和流动性激励。

— 回购:部分收益被用来系统性地市场买入 SUI。这在资产上形成持续的、非投机性的“买盘”,随着 USDsui 市值的增长而扩大。

市场的盲点

目前 SUI 价格在大约 $0.93 附近盘整,市场低估了这里正在建立的“底部”。

1. 脱钩交易量:即使链上交易量保持平稳,只要有人持有 USDsui,收益就会持续流入。回购也会继续。

2. Stripe 分发:由于 US

查看原文核心的优势不仅在于它是一个本地稳定币,更在于其底层框架。USDsui 通过 @Stripe 的桥接平台发行。与 USDC 或 USDT 不同,后者由发行方 (Circle/Tether) 持有全部由国债支持的收益,USDsui 的机制旨在将这些收益重新注入生态系统。

机制:市场买入与燃气销毁

传统的 L1 依赖 EIP-1559 风格的销毁。这是一种“被动”通缩模型,只有在有人主动在链上制造垃圾时才有效。

USDsui 创造了“主动”买入压力:

— 收益来源:USDsui 由短期美国国债和 RWA (Real-World Asset) 储备支持。

— 流动:这些数亿储备产生的利息不仅仅停留在资产负债表上。它通过两个主要渠道流入:SUI 回购和流动性激励。

— 回购:部分收益被用来系统性地市场买入 SUI。这在资产上形成持续的、非投机性的“买盘”,随着 USDsui 市值的增长而扩大。

市场的盲点

目前 SUI 价格在大约 $0.93 附近盘整,市场低估了这里正在建立的“底部”。

1. 脱钩交易量:即使链上交易量保持平稳,只要有人持有 USDsui,收益就会持续流入。回购也会继续。

2. Stripe 分发:由于 US

- 赞赏

- 点赞

- 评论

- 转发

- 分享

早安。

上周的Kelp DAO被攻击事件再次提醒大家

在加密货币中,不仅仅是为了赚钱……

更是关于理解风险。

保持警惕。

查看原文上周的Kelp DAO被攻击事件再次提醒大家

在加密货币中,不仅仅是为了赚钱……

更是关于理解风险。

保持警惕。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

供给。

@tether刚刚又回收了另一个$320B ,价值951 BTC。

发行方正在将自己的发行引擎变成比特币最大的结构性买家之一。

这个飞轮不再是理论。

它是正在发生的、可衡量的,并且会自我强化。

截至2026年4月17日,总稳定币供应为320.7B美元,过去7天增长+0.8%,并且正逼近新的历史最高水平。

• USDT:$185.7B $70M 58% 主导地位(

• USDC:$78.7B

• 其他 )USDe、DAI、PYUSD、BUIDL等(:)这不是散户FOMO资本。

它是由以下参与方使用的基础层流动性:

• 交易所

• DeFi协议

• 机构

• 企业财务储备

稳定币就是“管道”。

—— 发生了什么变化

Tether将951 BTC $55B

$70.5M(转入其资金储备钱包。

当前持有量:97,141 BTC )$7.2B(

使其在全球最大的比特币持有者之列。

这不是出于自由裁量的行为。

这是机械化的:

• 每季度利润的15%将会转换为BTC

• 利润来自于支撑超过$185B+ USDT的储备收益

• USDT越多=利润越多=购买BTC越多

循环闭合。

—— 数据快照 )April 17, 2026

• 总稳定币供应:$320.0B (+$2.57B / +0.89% 7d)

• USDT:$185.46B

• USDC:$78.86B

供应已经从第一季度的疲软中

查看原文@tether刚刚又回收了另一个$320B ,价值951 BTC。

发行方正在将自己的发行引擎变成比特币最大的结构性买家之一。

这个飞轮不再是理论。

它是正在发生的、可衡量的,并且会自我强化。

截至2026年4月17日,总稳定币供应为320.7B美元,过去7天增长+0.8%,并且正逼近新的历史最高水平。

• USDT:$185.7B $70M 58% 主导地位(

• USDC:$78.7B

• 其他 )USDe、DAI、PYUSD、BUIDL等(:)这不是散户FOMO资本。

它是由以下参与方使用的基础层流动性:

• 交易所

• DeFi协议

• 机构

• 企业财务储备

稳定币就是“管道”。

—— 发生了什么变化

Tether将951 BTC $55B

$70.5M(转入其资金储备钱包。

当前持有量:97,141 BTC )$7.2B(

使其在全球最大的比特币持有者之列。

这不是出于自由裁量的行为。

这是机械化的:

• 每季度利润的15%将会转换为BTC

• 利润来自于支撑超过$185B+ USDT的储备收益

• USDT越多=利润越多=购买BTC越多

循环闭合。

—— 数据快照 )April 17, 2026

• 总稳定币供应:$320.0B (+$2.57B / +0.89% 7d)

• USDT:$185.46B

• USDC:$78.86B

供应已经从第一季度的疲软中

- 赞赏

- 点赞

- 评论

- 转发

- 分享

之前伊朗的头条:瞬间核爆。

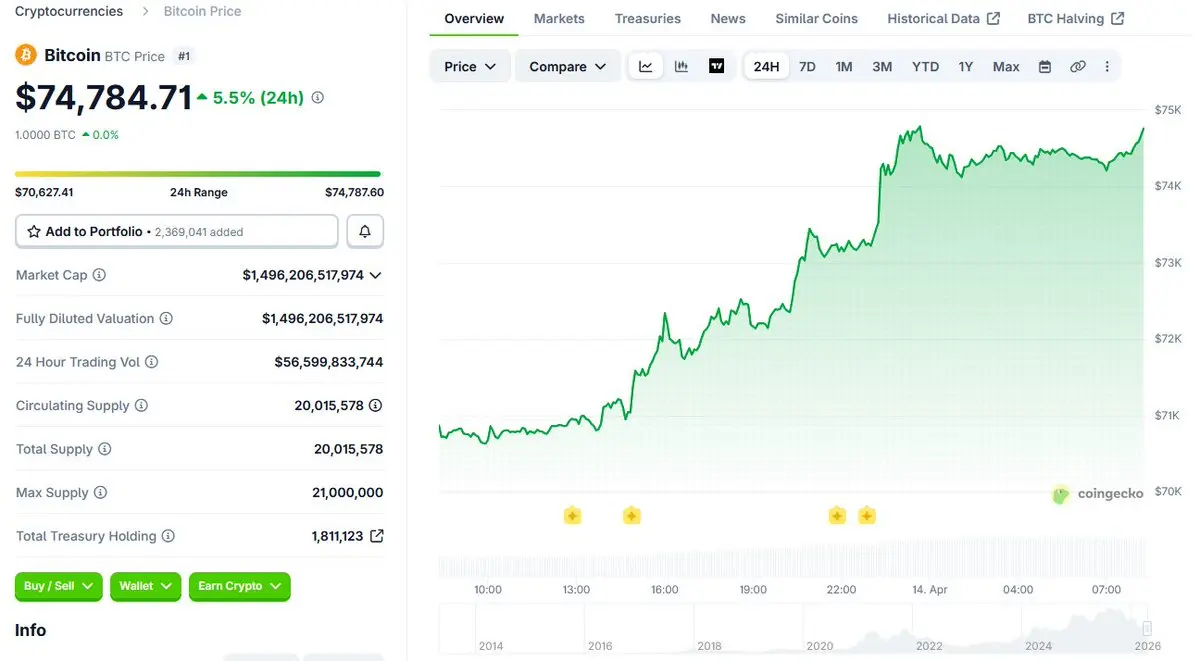

当前伊朗的头条:封锁发生,$70k 支持持有,空头被清算,价格推升至75,000美元。

市场已经正式不再关心“避险”叙事。我们正在重新定价!

查看原文当前伊朗的头条:封锁发生,$70k 支持持有,空头被清算,价格推升至75,000美元。

市场已经正式不再关心“避险”叙事。我们正在重新定价!

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

这次上冲并不是反弹。

这次上冲是确认。

BTC 在 US Iran ceasefire 的标题发布后冲至 72.7K 美元。

ETH 随后上涨 +7.4%。

风险资产整体走强。

从表面看,这像是一场标准的风险偏好反应。

但价格并不是信号。

是资金流向。

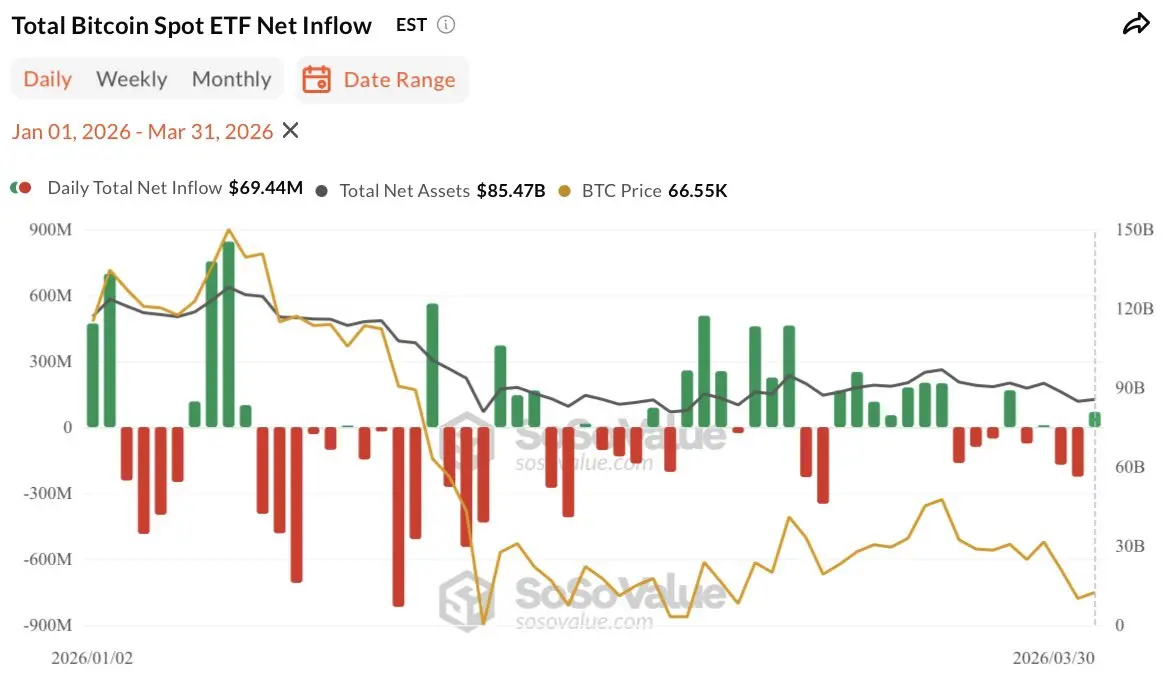

$471M 周一流入现货 spot Bitcoin ETFs。

这扭转了近一个月的停滞。

这才是关键所在。

价格可以因为仓位而移动。

资金流向确认了意图。

数周以来,机构资金一直被按兵不动。

不是因为 BTC 没有上行空间,

而是因为宏观条件不稳定。

油价更高。

通胀预期更顽固。

利率路径不确定。

停火不仅仅是推动了价格。

它消除了约束。

接下来发生的并不是追逐。

而是配置。

一旦宏观变量明朗,机构便重新入场。

这会把这次上冲拆成两个层次:

反身层:

• BTC 突破

• ETH β 扩张

• 短期动能

结构层:

• ETF 资金流入

• 资本再配置

• 机构参与

BTC 不只是对地缘政治做出反应。

当不确定性收缩时,它是在引入宏观资本的切入点。

我的观点:

行情本身并不是重点。

重点在于参与度。

如果资金流能够持续,这将变成延续。

如果资金流减弱,这只是又一次反身反弹。

查看原文这次上冲是确认。

BTC 在 US Iran ceasefire 的标题发布后冲至 72.7K 美元。

ETH 随后上涨 +7.4%。

风险资产整体走强。

从表面看,这像是一场标准的风险偏好反应。

但价格并不是信号。

是资金流向。

$471M 周一流入现货 spot Bitcoin ETFs。

这扭转了近一个月的停滞。

这才是关键所在。

价格可以因为仓位而移动。

资金流向确认了意图。

数周以来,机构资金一直被按兵不动。

不是因为 BTC 没有上行空间,

而是因为宏观条件不稳定。

油价更高。

通胀预期更顽固。

利率路径不确定。

停火不仅仅是推动了价格。

它消除了约束。

接下来发生的并不是追逐。

而是配置。

一旦宏观变量明朗,机构便重新入场。

这会把这次上冲拆成两个层次:

反身层:

• BTC 突破

• ETH β 扩张

• 短期动能

结构层:

• ETF 资金流入

• 资本再配置

• 机构参与

BTC 不只是对地缘政治做出反应。

当不确定性收缩时,它是在引入宏观资本的切入点。

我的观点:

行情本身并不是重点。

重点在于参与度。

如果资金流能够持续,这将变成延续。

如果资金流减弱,这只是又一次反身反弹。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

DeFi 借贷看似多元化,其实并非如此。

表面上,借贷市场支持数十种资产,但实际上,整个系统大多由非常狭窄的底层基础支撑。而这个基础决定了风险如何传导。

DeFi 借贷仍然是加密货币中最大的板块之一,总锁仓价值(TVL)大约在 $30B–$35B in total TVL 的区间内,由 @Aave、@compoundfinance 和 @SkyEcosystem 主导。但关键问题不在规模。关键在于究竟是什么在实际支撑这些贷款。

在各个协议之间,抵押品会聚集到少数几类:

➝ $ETH 和 $ETH 衍生品

➝ 稳定币

➝ 流动质押代币 (LSTs)

这实际上就构成了整个系统。而且分布并不均衡。

$ETH 和以 ETH 为衍生的资产占据主导。在 Aave 上,$ETH + LSTs 往往占总抵押品的 40–60%+。像 $stETH、$rETH 和 $cbETH 这样的 LSTs 增长得很快,但它们并不会实现风险分散。它们是在巩固风险。

稳定币似乎能带来某种平衡,但它们引入了另一层脆弱性:

➝ 去锚风险

➝ 对发行方的依赖

➝ 流动性碎片化

它们降低了波动性,但并没有减少系统性敞口。

在协议层面,这种模式会重复出现:

➝ Aave 在 $ETH、$stETH 和 $USDC 上高度集中。

➝ Compound 倾

查看原文表面上,借贷市场支持数十种资产,但实际上,整个系统大多由非常狭窄的底层基础支撑。而这个基础决定了风险如何传导。

DeFi 借贷仍然是加密货币中最大的板块之一,总锁仓价值(TVL)大约在 $30B–$35B in total TVL 的区间内,由 @Aave、@compoundfinance 和 @SkyEcosystem 主导。但关键问题不在规模。关键在于究竟是什么在实际支撑这些贷款。

在各个协议之间,抵押品会聚集到少数几类:

➝ $ETH 和 $ETH 衍生品

➝ 稳定币

➝ 流动质押代币 (LSTs)

这实际上就构成了整个系统。而且分布并不均衡。

$ETH 和以 ETH 为衍生的资产占据主导。在 Aave 上,$ETH + LSTs 往往占总抵押品的 40–60%+。像 $stETH、$rETH 和 $cbETH 这样的 LSTs 增长得很快,但它们并不会实现风险分散。它们是在巩固风险。

稳定币似乎能带来某种平衡,但它们引入了另一层脆弱性:

➝ 去锚风险

➝ 对发行方的依赖

➝ 流动性碎片化

它们降低了波动性,但并没有减少系统性敞口。

在协议层面,这种模式会重复出现:

➝ Aave 在 $ETH、$stETH 和 $USDC 上高度集中。

➝ Compound 倾

- 赞赏

- 1

- 评论

- 转发

- 分享

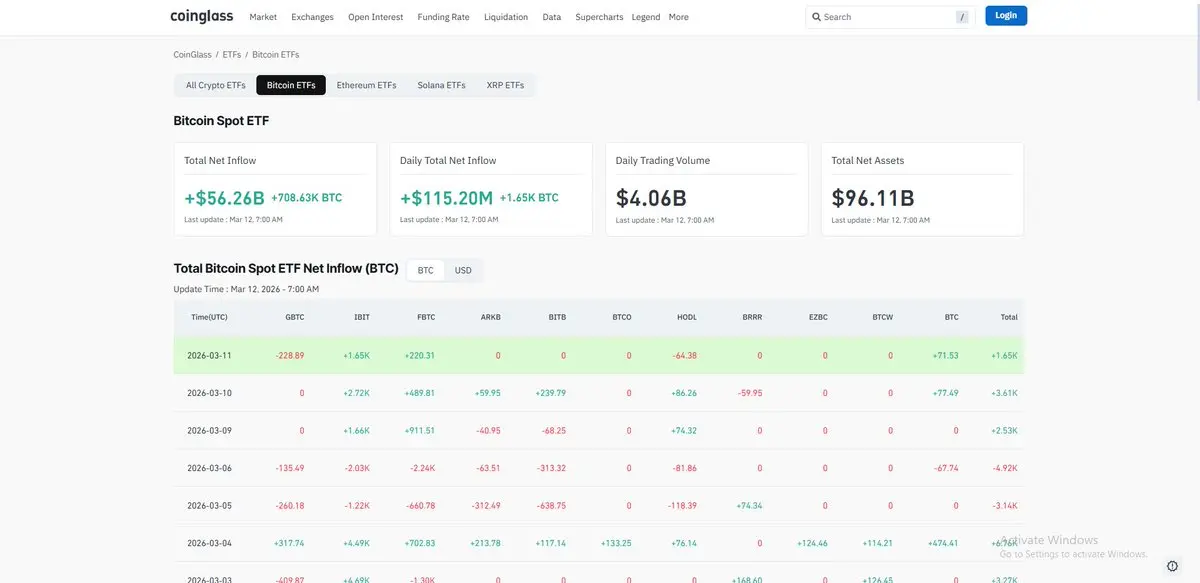

两种不同类型的比特币需求在悄然积聚。

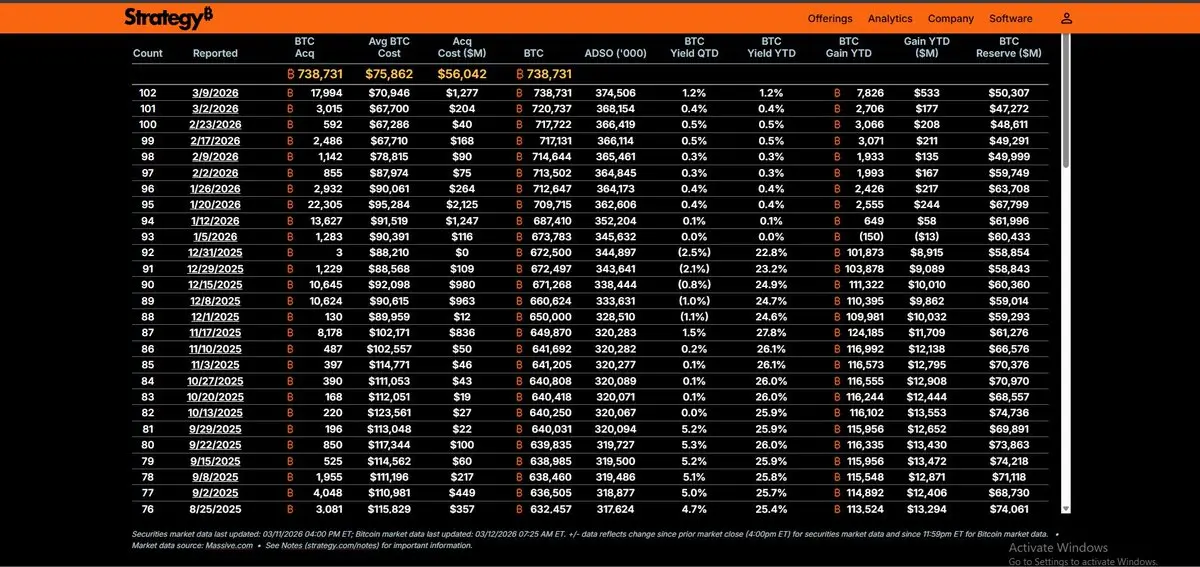

Strategy在3月2-8日期间以平均价格$70,946购买了17,994 $BTC ($1.28B),使总持仓量达到738,731 $BTC。

这不是交易活动。

这是通过企业金库积累进行的供应压缩。

同时,比特币ETF在3月11日录得$251M 的流入,将3月流入推至$1.56B,扭转了月初不佳的表现。

不同的机制。

• Strategy通过股权稀释进行积累,强制长期信念。

• ETF持有者是在赎回窗口内运作的机构配置者。

有趣的部分是当两个需求池同时运作时。

这种组合消除了空头经常依赖的"机构投降"场景。

流向也在转变。

比特币ETF在上周转为今年迄今正值,在五周约$4B 的流出后,随后是两周的$1.6B流入。

还不是趋势。

但是流向逆转。

真正的考验是这些流入是否能在宏观压力下维持。

Strategy在3月2-8日期间以平均价格$70,946购买了17,994 $BTC ($1.28B),使总持仓量达到738,731 $BTC。

这不是交易活动。

这是通过企业金库积累进行的供应压缩。

同时,比特币ETF在3月11日录得$251M 的流入,将3月流入推至$1.56B,扭转了月初不佳的表现。

不同的机制。

• Strategy通过股权稀释进行积累,强制长期信念。

• ETF持有者是在赎回窗口内运作的机构配置者。

有趣的部分是当两个需求池同时运作时。

这种组合消除了空头经常依赖的"机构投降"场景。

流向也在转变。

比特币ETF在上周转为今年迄今正值,在五周约$4B 的流出后,随后是两周的$1.6B流入。

还不是趋势。

但是流向逆转。

真正的考验是这些流入是否能在宏观压力下维持。

BTC0.98%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

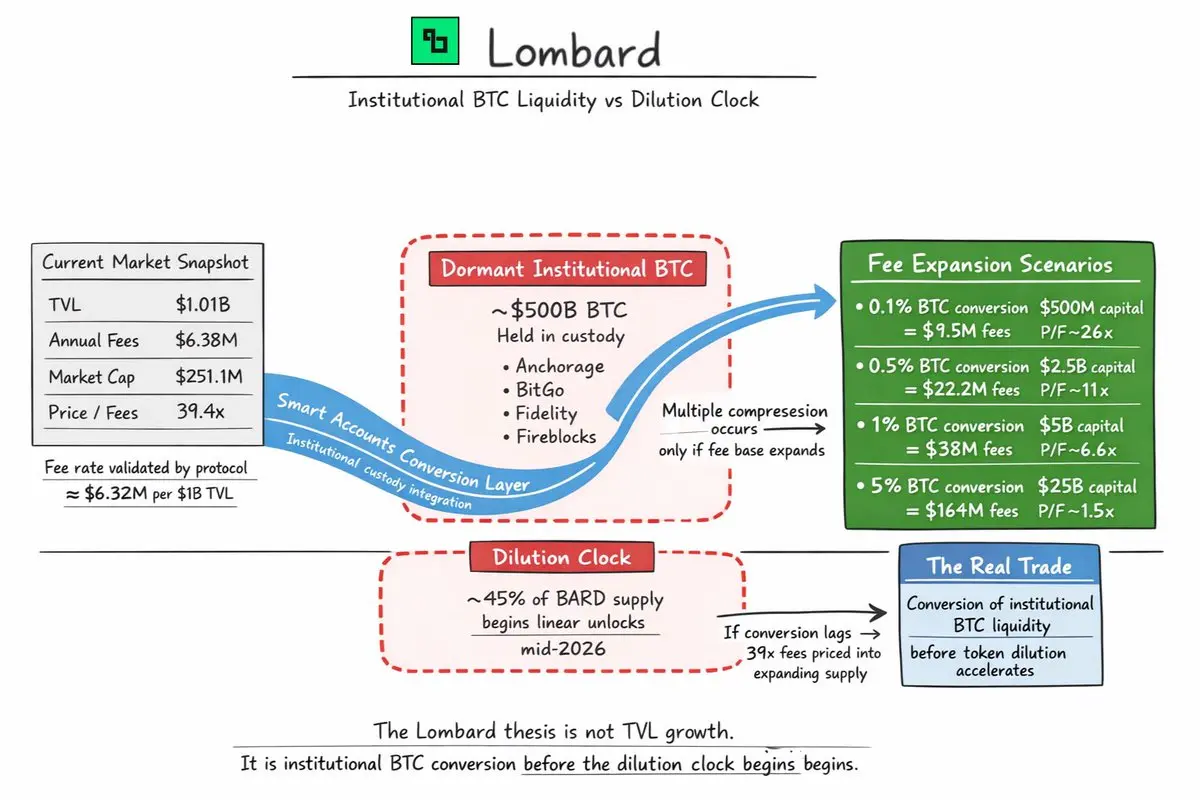

市场将 @Lombard_Finance 估价为一个 $1B TVL 协议。

这个论点假设的规模要大得多。

当前数据快照:

• TVL:$1.01B

• 年费:$6.38M

• 市值:$251.1M

• P/F:39.4x

乍一看,这个倍数看起来并不便宜。

但更相关的变量是 Lombard 已经验证的费率。

在 $1.01B TVL 的情况下,该协议每部署 $1B 资本大约产生 $6.32M 的费用。

这个数字成为每个未来场景的基准。

现在看看可利用的资金池。

大约 $500B 的比特币由机构托管,法律上被封闭,基本闲置。资金存在,但没有参与 DeFi。

如果 Lombard 的智能账户能转化其中一部分资金池,费用基础会迅速扩大。

按照当前费率:

• 0.1% 转化 ($500M) → 费用 ≈ $9.5M → P/F ~26x

• 0.5% 转化 ($2.5B) → 费用 ≈ $22.2M → P/F ~11x

• 1% 转化 ($5B) → 费用 ≈ $38M → P/F ~6.6x

• 5% 转化 ($25B) → 费用 ≈ $164M → P/F ~1.5x

核心争论不在于 39x 的费用是否昂贵。

而在于市场是否将 Lombard 作为一个 $1B TVL 协议定价,还是作为一个旨在挖掘数百亿休眠 BTC 流动性的系统。

时机使情况变得复杂。

大约 45% 的 $BA

查看原文这个论点假设的规模要大得多。

当前数据快照:

• TVL:$1.01B

• 年费:$6.38M

• 市值:$251.1M

• P/F:39.4x

乍一看,这个倍数看起来并不便宜。

但更相关的变量是 Lombard 已经验证的费率。

在 $1.01B TVL 的情况下,该协议每部署 $1B 资本大约产生 $6.32M 的费用。

这个数字成为每个未来场景的基准。

现在看看可利用的资金池。

大约 $500B 的比特币由机构托管,法律上被封闭,基本闲置。资金存在,但没有参与 DeFi。

如果 Lombard 的智能账户能转化其中一部分资金池,费用基础会迅速扩大。

按照当前费率:

• 0.1% 转化 ($500M) → 费用 ≈ $9.5M → P/F ~26x

• 0.5% 转化 ($2.5B) → 费用 ≈ $22.2M → P/F ~11x

• 1% 转化 ($5B) → 费用 ≈ $38M → P/F ~6.6x

• 5% 转化 ($25B) → 费用 ≈ $164M → P/F ~1.5x

核心争论不在于 39x 的费用是否昂贵。

而在于市场是否将 Lombard 作为一个 $1B TVL 协议定价,还是作为一个旨在挖掘数百亿休眠 BTC 流动性的系统。

时机使情况变得复杂。

大约 45% 的 $BA

- 赞赏

- 2

- 评论

- 转发

- 分享

- 赞赏

- 1

- 评论

- 转发

- 分享

热门话题

查看更多25.86万 热度

31.33万 热度

10.96万 热度

49.96万 热度

5.72万 热度

置顶

🔥 WCTC S8 全球交易赛正式开赛!

8,000,000 USDT 超级奖池解锁开启

🏆 团队赛:上半场正式开启,预报名阶段 5,500+ 战队现已集结

交易量收益额双重比拼,解锁上半场 1,800,000 USDT 奖池

🏆 个人赛:现货、合约、TradFi、ETF、闪兑、跟单齐上阵

全场交易量比拼,瓜分 2,000,000 USDT 奖池

🏆 王者 PK 赛:零门槛参与,实时匹配享受战斗快感

收益率即时 PK,瓜分 1,600,000 USDT 奖池

活动时间:2026 年 4月 23 日 16:00:00 -2026 年 5 月 20 日 15:59:59 UTC+8

⬇️ 立即参与:https://www.gate.com/competition/wctc-s8

#WCTCS8🎁 积分换豪礼!成长值第 1️⃣ 8️⃣ 期社区抽奖狂欢开启!

新老用户 100% 中奖,完成日常任务即可参与抽奖!

👉 https://www.gate.com/activities/pointprize?now_period=18

🌟 如何参与?

1️⃣ 进入【广场】个人主页,点击头像旁积分标识进入【社区中心】

2️⃣ 完成发帖、评论、点赞、发言等广场或热聊任务赚取成长值

🎁 每满 300 积分即可抽奖 1 次,MacBook Air M5、Gate 13 周年礼盒、VIP 体验卡等您来拿!

🔥 本期门槛再降低:仅需完成 20U 现货交易,即可获得发奖资格!

详情 👉 https://www.gate.com/announcements/article/5085410,000 USDT 悬赏,寻找跟单金牌星探!🕵️

挖掘顶级带单员,赢取高额跟单体验金!

立即参与:https://www.gate.com/campaigns/4624

🎁 三大活动,奖金叠满:

1️⃣ 慧眼识英:发帖推荐带单员,分享跟单体验,抽 100 位送 30 USDT!

2️⃣ 强力应援:晒出你的跟单截图,为大神打 Call,抽 120 位送 50 USDT!

3️⃣ 社交达人:同步至 X/Twitter,凭流量赢取 100 USDT!

📍 标签: #跟单金牌星探 #GateCopyTrading

⏰ 限时: 4/22 16:00 - 5/10 16:00 (UTC+8)

详情:https://www.gate.com/announcements/article/50848十三载风雨同行,您是 Gate 最珍贵的见证者。分享您的故事,瓜分重磅周年豪礼!

参与方式

1️⃣ 带 #Gate13周年 和相应主题标签,在 13 周年留言板或广场发帖

2️⃣ 分享您与 Gate 的故事、送上祝福,或畅想未来 13 年

13 周年定制礼盒、红牛模型、大额仓位体验券等您来拿!

13周年庆留言板 👉️ https://www.gate.com/activities/13th-anniversary

Gate 广场 👉️ https://www.gate.com/post

13 年成长,感谢有您。您的故事,我们期待聆听!

详情:https://www.gate.com/announcements/article/50694