美股资产缩水70%后,我悟到了大崩盘的真正原因

作者:XinGPT

快到春节这一波接一波的暴跌,先是黄金白银高位崩盘,然后是加密开始泄洪一般毫无支持地下跌,突破所有关键支撑位,最后美股、港股大A接连跳水,白天亏了晚上亏,左边亏完右边亏,资产配置在不同的车上,都是所有车都翻了。

万幸的是我之前加密资产基本上都清仓,而股市的当头斩没躲过,某些股票比如Figma、小鹏汽车持仓跌了超过70%,(不是全部资产的70%,原谅我也标题党了一次)。

市场上的解读主要有几个:

- 说Anthropic的法律AI太厉害了,以后都不需要用专业软件,都用大模型就够了,所以软件股票崩盘。

- 说谷歌财报业绩虽然好,但是资本开支指引过高,比市场预期要高50%

- 说因为即将上任的美联储主席Warsh是鹰派,要维护强势美元,不轻易降息,还有可能缩表。

我认为以上皆是Bullshit。

分析师往往会在市场下跌后,为下跌找一些看似合理的理由,而这些理由往往是噪音,掩埋市场真正的核心主线以及运行逻辑。

- Anthropic的法律AI再厉害,有卖出去过多少收入吗,收入预计能超过SAP吗?SAP这些软件厂商就啥也不动等着被颠覆?

- 谷歌资本开支高了,你们说担心现金流;资本开支低了,你们肯定又要担心支出不够,AI上下游产业链缺少资金,谷歌AI要落后;

- Warsh这个更扯,人还没上任呢,就开始幻想上任后如何如何,你比韭菜还能幻想。Warsh就算上任,要完全推翻美联储此前的政策基调也是很困难的,毕竟糟糕的就业数据摆在那里,也很难鹰的起来。

我认为这波下跌就是流动性紧张+估值高企造成的市场剧烈波动:就像Alex在爬台北101时,越往上爬,风的影响越大,在平地感受的是微风拂面,到了百米高空就是大风越狠我心越荡。

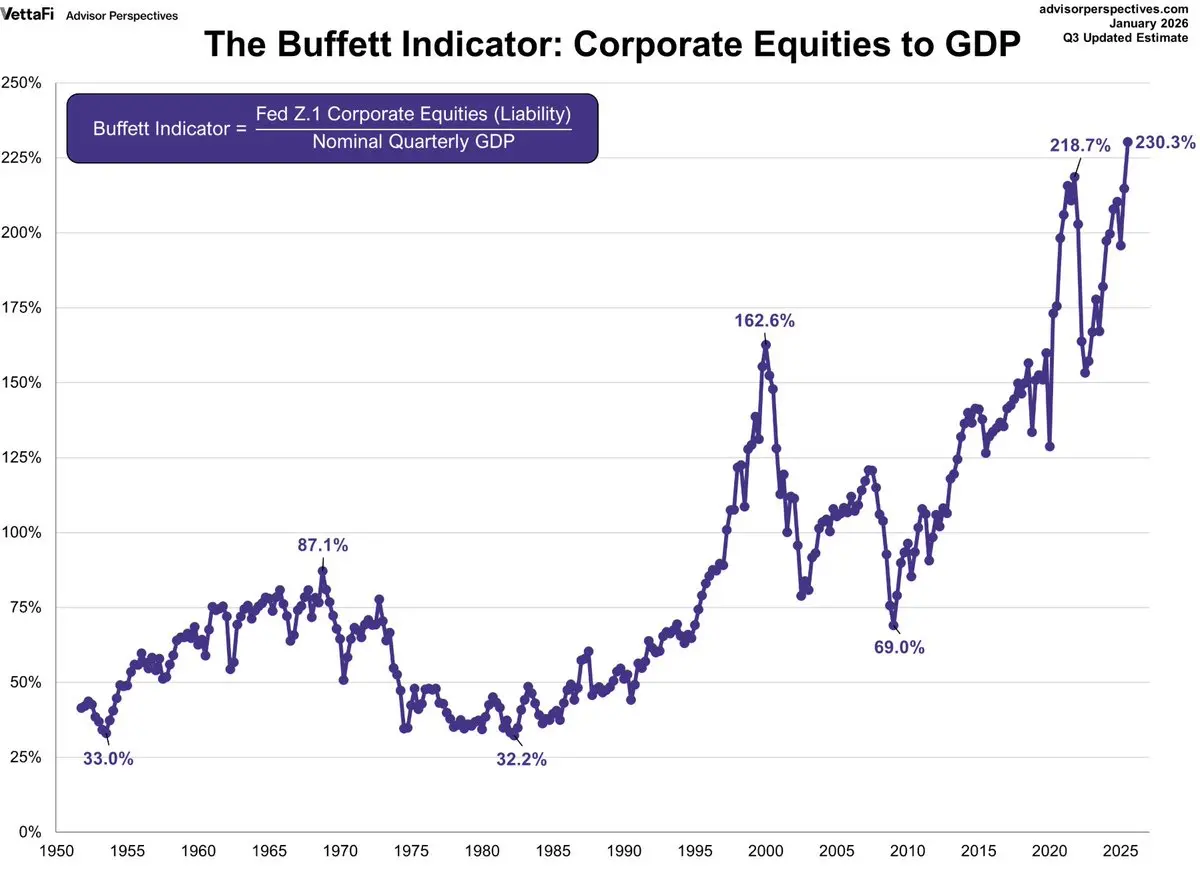

美股估值目前什么水平呢?

有一个巴菲特指标是,表示股市总市值与国内生产总值GDP的比,巴菲特认为该比率75%-90%为合理,若超过120%或更高则属于严重高估,如同“玩火”。

要知道,当前该指标是230%。

当然我们都知道,估值高不代表一定会崩盘。巴菲特指标由于GDP数据统计滞后,实际可能也没有这么夸张。

但股票一定不属于低估区间了,这肯定会放大市场的波动性,因为获利盘丰厚的机构随时可能止盈。

而S&P 500 Forward P/E市盈率为22.0x,相对30年均值:17.1x;22.0x 大约是(22.0-17.1)/(20.4-17.1)≈ +1.5 个标准差附近。也就是说,估值处在“显著偏贵”的区间,已经高于“+1σ线”(20.4x)。接近2000互联网泡沫阶段25.2x的市盈率了。

而与此同时,资金面的偏紧就像高空中的风,呼啸着朝市场袭来:

1. 首先流动性收紧的第一板斧来自日债。

日本国债收益率的每一次跳涨,都在抽取全球市场的流动性。

因为日本是全球最大的债权国,长期维持的零利率政策催生了规模庞大的“日元套利交易”(Yen Carry Trade)。全球投资者借入低成本的日元,投资于高收益的海外资产(如美股)。

一旦日债收益率快速上升,利差收窄,套利交易的吸引力下降甚至出现亏损,就会引发大规模的平仓潮:投资者需要抛售海外资产,换回日元偿还贷款。这一过程会引发全球性的“去杠杆”和资产抛售。

可以看到2月初中短端利差,也就是美金2年期利率减去日元2年期利率,有着大幅度的下跌;也就是很大程度上套利的carry trade要继续缩减杠杆,收拢资金。

2.TGA账户与国债发行:釜底抽薪

美国财政部一般账户(Treasury General Account, TGA)是影响市场流动性的关键变量。当财政部通过发债或税收增加TGA余额时,相当于从金融系统中抽走资金,导致银行准备金下降,从而收紧流动性。反之,当财政部支出(减少TGA余额)时,则向市场注入流动性。

2026年2月初,市场正面临TGA重建和大规模国债发行的双重压力:

**•TGA余额高企:**截至2月初,TGA余额维持在约8932亿美元的高位。美国财政部计划在3月底将余额维持在8500亿美元,并在4月底税收季达到约1.025万亿美元的峰值 。这意味着财政部将持续从市场抽水。

**•大规模国债发行:**为补充TGA和为财政赤字融资,财政部在2月初宣布了大规模的季度再融资计划,进一步加剧了市场的资金紧张状况。

这种“釜底抽薪”式的操作直接导致了银行准备金的下降,迫使金融机构收缩信贷、抛售资产以获取流动性,从而引发了市场的连锁反应。

3. CME提高保证金:历史性的“去杠杆”

在贵金属市场出现极端波动时,芝加哥商品交易所(CME)通过提高期货合约的保证金要求,来强制市场去杠杆,这一举动在历史上曾多次扮演牛市终结者的角色。

2026年2月初的贵金属崩盘,与CME的连续干预高度相关。在白银价格创下历史新高后,CME连续6次提高金银期货的保证金,其中白银的初始保证金从11%一路被上调至18% 。对于已经遭受重创的多头来说,这无异于“伤口撒盐”,直接触发了踩踏式平仓。

以下是历史上著名的几次提高保证金及其后续影响:

流动性的问题,需要关注流动性来解决。

除了研究美股公司基本面,宏观的美联储会议表态之外,以下流动性指标我认为不得不重点关注:

1)结算层资金(水位)

净流动性 = 美联储总资产 - TGA - ON RRP(隔夜逆回购)

- 它是“市场里可用现金”的方向指标。净流动性下行一般意味着资金环境在变紧。

2)短端资金价格(钱贵不贵)

SOFR(隔夜融资利率)

- SOFR 异常上升说明短端资金变贵,市场更容易出波动。

3)利率波动(做市和杠杆能不能撑得住)

MOVE(美债波动率指数)

- MOVE 上行意味着利率波动变大,中介缩表、杠杆下降,风险资产更容易被动下跌。

4)全球去杠杆链条(最常见的“突然变紧”原因之一)

- USDJPY(是否出现日元快速升值)

US2Y - JP2Y 点差(套息 carry 底盘是否在收窄)

- 日元升值叠加点差收窄,更像套息去杠杆启动。

5)信用确认(紧张是否已经传导到融资端)

HY OAS(高收益信用利差)

- HY OAS 走阔说明融资环境变差,风险资产下跌更容易扩散。

之后我会分析如何用AI vibe coding 来实现宏观流动性监控及提醒。

相关阅读:年薪150万的工作,我用500美金的AI完成:个人业务Agent升级指南