比特币流动性警报:市场看似平静,但87%交易员可能正站在“清算悬崖”边

加密市场正以周期性的低活跃度步入新年,表面平静下却暗流汹涌。根据10x Research最新的市场分析报告,尽管比特币和以太坊的交易量较平均水平萎缩了30%以上,市场总市值也微跌至2.96万亿美元,但衍生品市场却传递出截然不同的信号:波动性被极度压缩,资金费率悄然上升,而杠杆仓位依然高企。这种“低流动性、高杠杆”的危险组合,加之现货ETF资金持续外流和稳定币不断撤离,使得市场结构异常脆弱,一次小幅的价格波动便可能引发连锁式的仓位清算,从而决定后续的重大方向选择。

市场表象:活动降至冰点,但资金费率揭示多头“最后的倔强”

步入年末,加密货币市场的交易活动出现了令人瞩目的萎缩。数据显示,全市场周均交易量已降至790亿美元,较正常水平下降了26%。作为市场龙头的比特币情况更为严峻,其周交易量仅为289亿美元,大幅低于平均水平36%;以太坊的周交易量也仅有148亿美元,下滑了32%。极低的链上手续费——以太坊网络Gas费处于历史4%*的分位水平——是这种活动停滞最直观的链上印证,表明无论是普通的转账交易还是复杂的DeFi交互,需求都降至冰点。

然而,就在这一片交投清淡的景象中,永续合约市场的资金费率却悄然上行,形成了一个鲜明的背离。本周,比特币的永续合约资金费率小幅上升了3.7%,年化后达到8.9%,处于过去一年中57%的分位水平。以太坊的资金费率也上升了3.4%至6.9%。资金费率是多头持仓者向空头支付的费用,其上升通常意味着市场内看涨情绪占优,或至少多头持仓更为拥挤。在现货市场买盘乏力、价格停滞甚至阴跌的背景下,资金费率的上行显得格外突兀。这揭示了一个关键事实:尽管整体参与度下降,但残留在市场内的交易者,其杠杆多头头寸的集中度可能不降反增,市场结构正变得“更薄、更拥挤”。

这种背离是市场脆弱性的典型征兆。它意味着推动价格上涨的“燃料”(现货买盘和增量资金)正在耗尽,而市场的“重量”(杠杆多头仓位)却依然悬在高处。一旦价格出现不利波动,这些高成本的多头仓位将面临巨大的清算压力,而低迷的流动性将无法有效吸收这些卖盘,极易导致价格闪崩,形成“流动性缺口”。

结构裂痕:ETF资金外流与稳定币撤离,上涨引擎双双熄火

当前市场的疲软并非无源之水,其根源在于支撑上一轮牛市的两大核心资金引擎同时出现了反转。首先是现货比特币ETF。报告数据显示,过去7天,比特币ETF遭遇了高达9.4亿美元的资金净流出,这一数值处于历史极端低的7%分位。自10月美联储议息会议以来,累计流出已达57亿美元。以太坊ETF的情况同样不容乐观,过去一周净流出1.79亿美元。机构资金通过合规渠道进入加密货币的“水管”正在被拧紧,甚至倒流,这对市场情绪和价格构成了持续的下行压力。

与此同时,加密世界内部的“弹药库”——稳定币,也出现了缩水迹象。作为市场主要交易媒介的USDT和USDC,其总市值增长陷入停滞,而稳定币的“铸造”活动(即新稳定币被创造出来,通常意味着资金准备入场)更是降至冰点,相关指标处于历史5%的极低分位。在过去一周,稳定币总规模净减少了7,000万美元,这是一种典型的“资金撤离”信号。当投资者将加密资产兑换成稳定币并提离交易所或整个生态系统时,往往预示着避险情绪升温和对后市缺乏信心。

市场核心背离与风险信号

- 交易量与资金费率背离:比特币交易量低于均值36%,但资金费率升至8.9%/年。

- 现货与衍生品背离:ETF持续大额流出(现货抛压),但期货未平仓合约仍处高位(杠杆持仓未减)。

- 流动性供给萎缩:稳定币铸造活动(5%分位)与市值增长双双停滞,市场缺乏新“弹药”。

- 市场结构脆弱化:参与者减少,但剩余仓位更拥挤,市场深度变差,易发生剧烈波动。

这两个引擎的熄火,使得市场失去了最直接的上涨动力。报告尖锐地指出:“在没有资金流入的情况下,市场不存在上行风险。” 目前的市场,更像是在消化存量仓位和等待新的叙事,而非蓄力上攻。所有试图反弹的努力,都可能因为缺乏持续的买盘支撑而迅速瓦解。

技术面与情绪面:波动性坍缩,市场处于“暴风眼”般的宁静

从技术分析指标来看,比特币和以太坊目前均处于一个方向模糊的中间地带。比特币的相对强弱指数(RSI)为43%,随机指标(Stochastics)为30%,分别给出略微看涨和看跌的信号,显示出多空力量的纠结。报告模型显示,比特币距离触发一个趋势性转变(由跌转升)仅差4.5%的涨幅,关键的多空分水岭位于88,421美元附近。以太坊的情况类似,距离趋势转变差5%,关键点位在2,991美元。这表明市场正处于一个极其敏感的平衡点,任何一方力量的微小增强,都可能打破僵局。

(来源:10x Research)

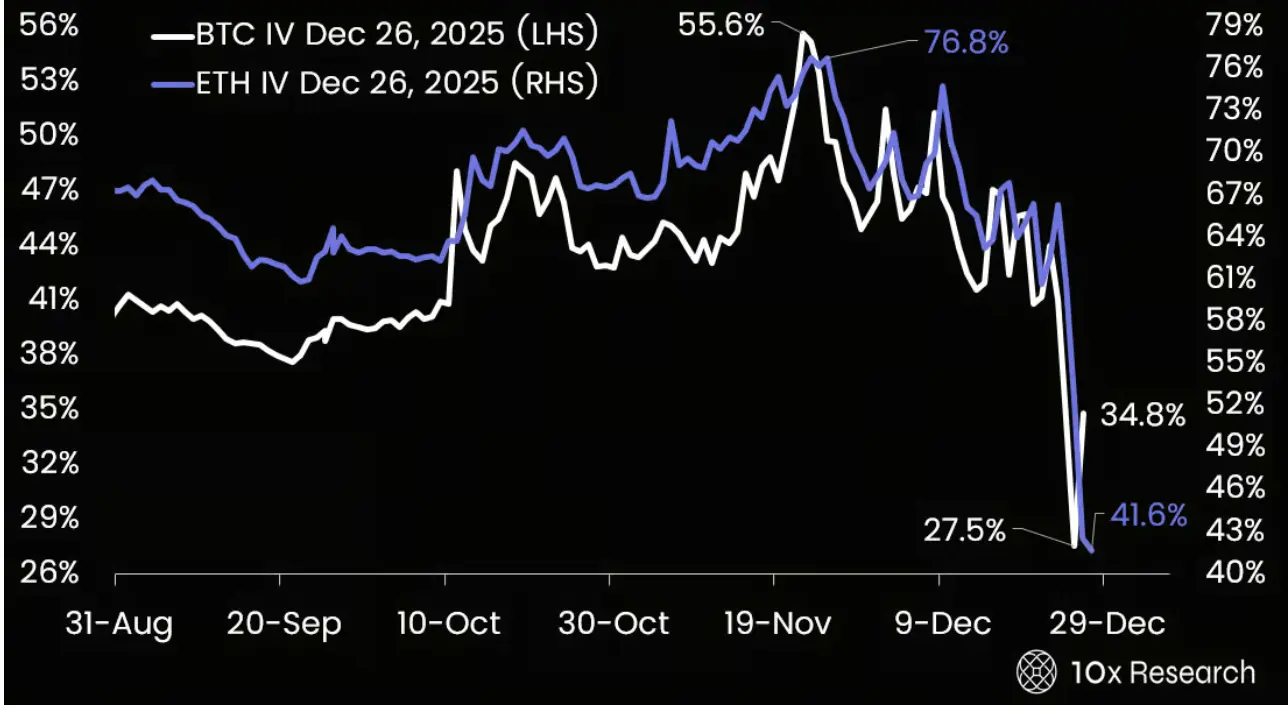

更能说明问题的是波动率的坍缩。比特币和以太坊的30日已实现波动率已分别降至38.2%和61.2%,均显著低于其近期平均水平。衍生品市场的交易者似乎也在为这种“宁静”下注。期权市场定价显示,交易者预期比特币在未来一周的波动幅度仅为3.1%,以太坊为4.7%。根据波动率测算的置信区间,比特币未来一周有68%的概率在82,800美元至92,100美元之间震荡,以太坊的区间则在2,685美元至3,185美元。这种极低的隐含波动率,往往是重大趋势启动前的典型特征,犹如暴风雨来临前的寂静。

市场情绪指标与此相互印证。比特币的“贪婪与恐惧指数”已从一周前的32%下滑至24%,以太坊的则从47%降至36%,均指向短期负面情绪。当市场情绪低迷但价格并未大幅下跌,同时波动率被压缩至极低水平时,往往意味着市场正在积蓄能量,为下一轮大幅波动做准备。期权市场的资金流向也耐人寻味:上周到期后,近一半的比特币期权名义价值被移除,而新的流量显示,交易者正在“主要买入比特币波动率”,同时在以太坊市场则更多地进行“卖出看涨期权”操作。这反映出专业交易者对比特坊短期内大幅上涨的怀疑,以及为可能到来的比特币波动进行布局的倾向。

未来催化剂与策略启示:在脆弱平衡中等待破局一击

在如此脆弱且敏感的市场结构中,任何外部催化剂都可能被放大。即将到来的宏观经济数据,如1月9日的非农就业报告和1月13日的消费者价格指数(CPI),以及1月底的美联储议息会议,都将成为测试市场韧性的试金石。任何关于利率路径的意外信号,都可能迅速改变市场的风险偏好。此外,1月底美国政府再度面临停摆风险,以及欧盟新的加密资产税收法规(DAC8)生效,也是潜在的市场扰动因素。

对于交易者而言,当前的市场环境要求极高的纪律性和灵活性。报告回顾了其在过去六周推荐的一个成功策略:卖出执行价在100,000美元的比特币看涨期权和执行价在70,000美元的看跌期权,构建“空头跨式”组合。这一策略基于比特币将持续区间震荡且隐含波动率较高的判断,最终在波动率从55%压缩至35%的过程中实现了2.6%(年化约26%)的收益。这完美诠释了在缺乏趋势的市场中,赚取“时间价值”和“波动率衰减”收益的可行性。

展望下一步,市场的平衡终将被打破。报告分析认为,比特币和以太坊在1月份发生趋势性逆转(转为看涨)的可能性正在增加。交易者的核心任务,是在控制风险的前提下,为可能到来的突破做好准备。这意味着,一方面需要警惕当前“低流动性、高杠杆”结构下的下行“流动性陷阱”风险,避免在假突破中被清洗;另一方面,也应密切关注关键阻力位的放量突破情况,这可能是新趋势启动的信号。在方向明确之前,采用中性或略微偏空的波动率策略可能是更稳妥的选择,而一旦关键点位被有效突破,则应及时调整仓位,顺势而为。在这个由流动性退潮主导的市场里,仓位管理和对市场微观结构的深刻理解,比任何时候都更为重要。

免责声明:本页面信息可能来自第三方,不代表 Gate 的观点或意见。页面显示的内容仅供参考,不构成任何财务、投资或法律建议。Gate 对信息的准确性、完整性不作保证,对因使用本信息而产生的任何损失不承担责任。虚拟资产投资属高风险行为,价格波动剧烈,您可能损失全部投资本金。请充分了解相关风险,并根据自身财务状况和风险承受能力谨慎决策。具体内容详见声明。

相关文章

Charlie Lee cảnh báo nguy cơ lượng Bitcoin của Satoshi bị tấn công lượng tử

Tap Chi Bitcoin2小时前

评论

0/400

暂无评论