PayPal 砸 2 亿美元抢进 AI 代理购物,加密支付却沦「局外人」

動區BlockTempo

ACP-1.66%

PayPal 斥资近2亿美元收购AI商务平台Cymbio,抢入“代理型商业”(Agentic Commerce)赛道。当Google + Shopify(UCP)、OpenAI + Stripe(ACP)与PayPal三方角力白热化之际,加密支付在三大协议中几乎完全缺席——是被忽略,还是被刻意排除?本文源自 LUKE SPILL 文章《AI: PayPal’s $200M Wake-Up Call in AI Commerce》,由动区编译、撰写而成。

(前情提要:Stripe官宣超过40项新升级,合作OpenAI发布ACP协议)

(背景补充:Google推出支持稳定币与加密货币的“代理支付协议AP2”)

本文目录

-

Cymbio可能成为PayPal在AI商业中的“中间层”

-

从“结账”到“Agentic Commerce工作流”

-

协议之争:服务 vs 标准

-

将三套体系放在一起对比(Comparing the three systems together)

-

关键结论(Key Takeaways)

- 支付网络的提前应对

-

对银行而言(For Banks)

-

对金融科技公司而言(For Fintechs)

-

对加密行业而言(For Crypto)

对于PayPal、Stripe等金融科技公司而言,是否能嵌入AI商业的底层协议,将决定它们还能否继续坐在牌桌上;而对银行与加密行业来说,窗口期同样短暂。

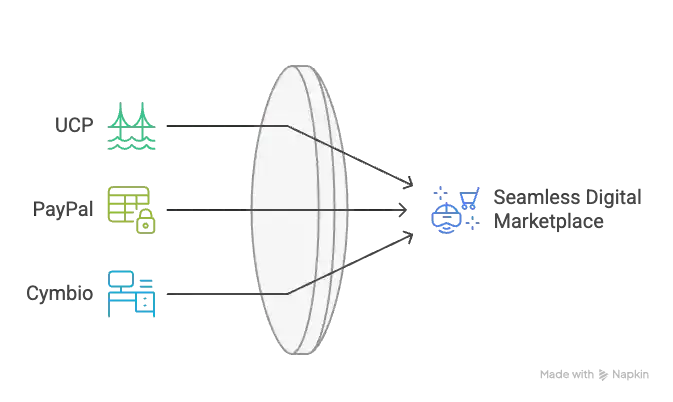

上周,PayPal收购了Cymbio,一家帮助商家在多种AI界面上完成销售的平台,其支持的渠道包括Microsoft Copilot和Perplexity。市场信息人士估计,这笔交易的金额在1.5亿至2亿美元之间。业界普遍解读,此举是PayPal为了在Agentic Commerce(代理型商业)领域站稳脚步所下的一步关键棋。

因此,随着AI代理不断改写并重塑传统电商漏斗,PayPal正在从一个典型的Web2支付工具,转向商品发现、商品目录分发以及订单编排等更上游、更核心的商业环节。这一转向,几乎高度吻合原作者在今年1月关于指数式增长、幂律效应以及Agentic Commerce中规模回报递增的分析。

与此同时,行业的基础设施正在快速成型:

Google与Shopify正在推动Universal Commerce Protocol(UCP);

OpenAI与Stripe联手推进Agentic Commerce Protocol(ACP);

微软则将结算能力直接嵌入Copilot之中。

围绕“机器”而非“人类使用者”的购物基础设施,正以飞快节奏重新搭建。Agentic Commerce正在以现实世界的方式,实现指数型增长的愿景。各大机构给出的预测数字惊人,而且正逐渐收敛:

麦肯锡(McKinsey)预测:到本十年末,Agentic Commerce可望在美国零售市场带动1万亿美元的收入,约占全部线上零售销售额的三分之一。

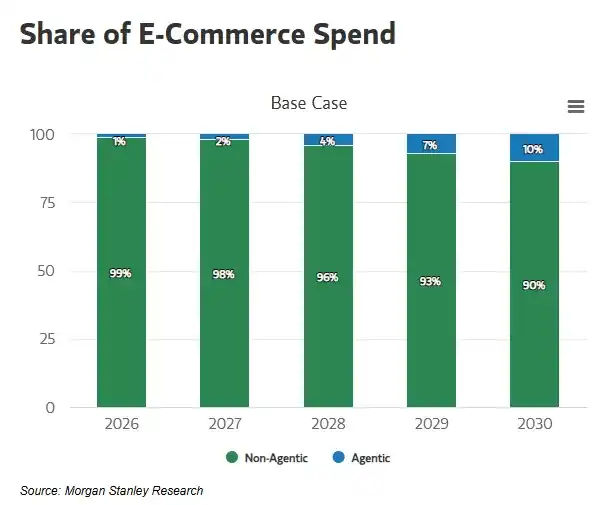

摩根士丹利(Morgan Stanley)预测:到2030年,Agentic Commerce将带动美国电商消费升至1900亿至3850亿美元,对应10%–20%的市场渗透率。

贝恩(Bain)预测:到2030年,Agentic Commerce的市场规模将达到3000亿至5000亿美元,约占线上零售总额的15%–25%。

现有资料表明,我们正处在指数增长曲线的拐点:2025年11月,已有23%的美国消费者使用AI完成过一次购买。

Cymbio可能成为PayPal在AI商业中的“中间层”

对PayPal而言,Cymbio的潜在定位,是AI商业体系中的中间基础设施层。其核心卖点包括:

在不同市场与渠道之间同步商品目录

实时管理库存可用性

将订单路由至商家既有的OMS(订单管理系统)与履约系统

允许商家继续作为交易的法律主体(Merchant of Record)

其中,Store Sync产品可让商家的商品目录直接被Microsoft Copilot、Perplexity等AI代理发现,预计下一步还将接入ChatGPT与Google Gemini。

而AI代理之所以能够完成交易,前提在于:商品资料、价格、库存与履约信息必须是机器可读、且高度可靠的。

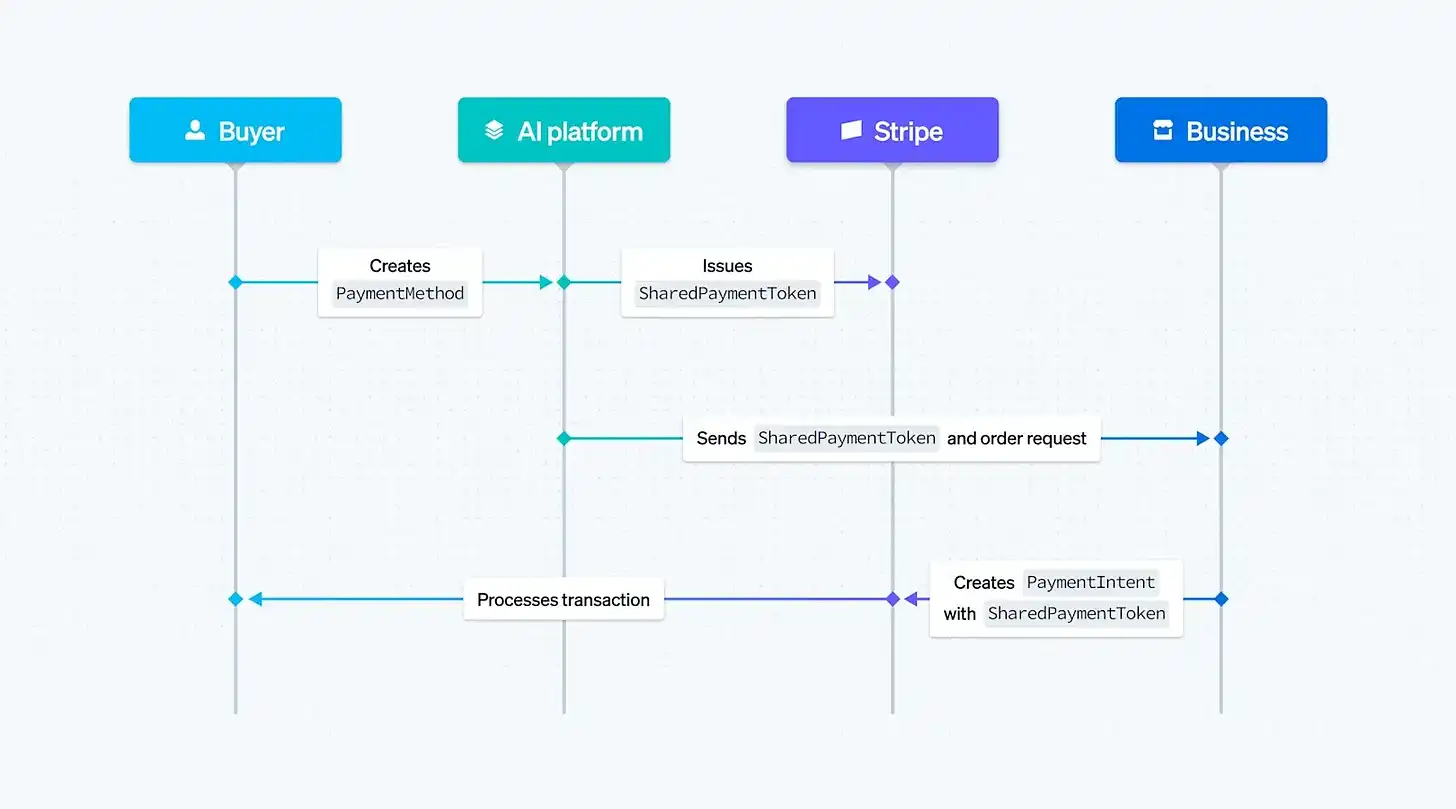

从“结账”到“Agentic Commerce工作流”

PayPal每年处理的支付总额超过1.7万亿美元,月活跃账户数超过1.42亿。在传统模式下,PayPal的核心杠杆点位于支付发生的那一刻。

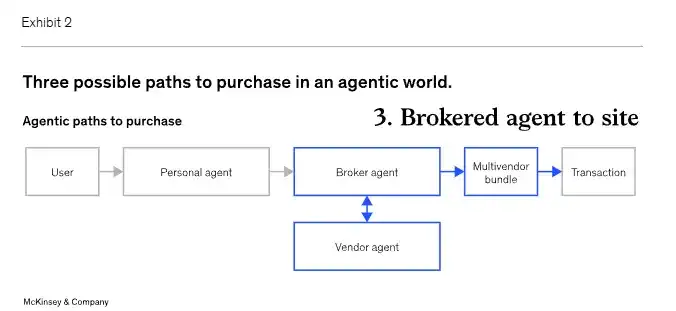

而在Agentic Commerce体系中,AI系统可以代使用者完成商品发现、方案比较,甚至直接下单,而PayPal则负责身份验证与支付授权。

在整合Cymbio之后,PayPal串起了完整链路:

发现(Discovery):商品在AI代理中被推荐与呈现

决策(Decisioning):通过对话式互动不断收敛选项

结账(Checkout):由PayPal完成身份验证与支付

履约(Fulfilment):订单直接注入商家系统执行

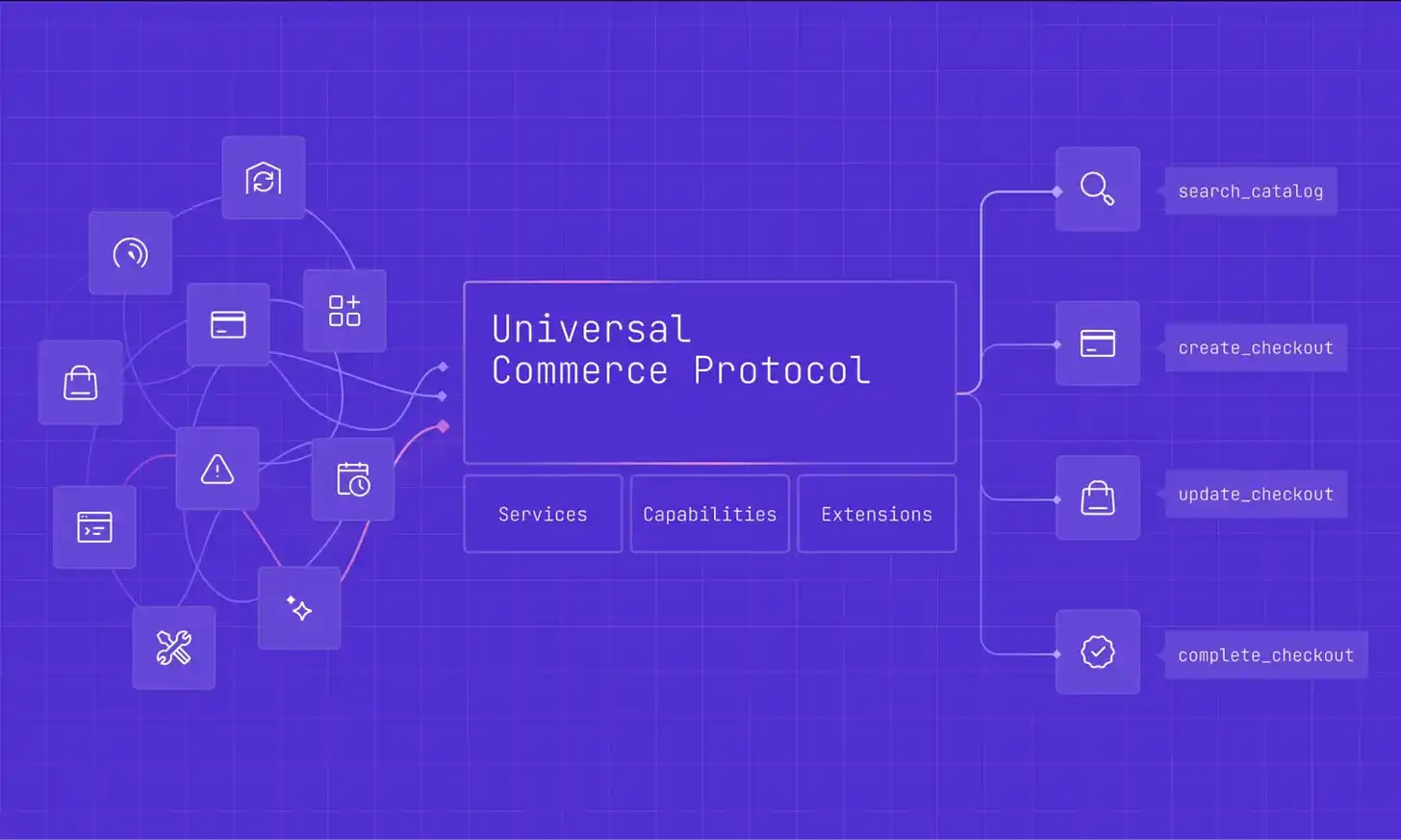

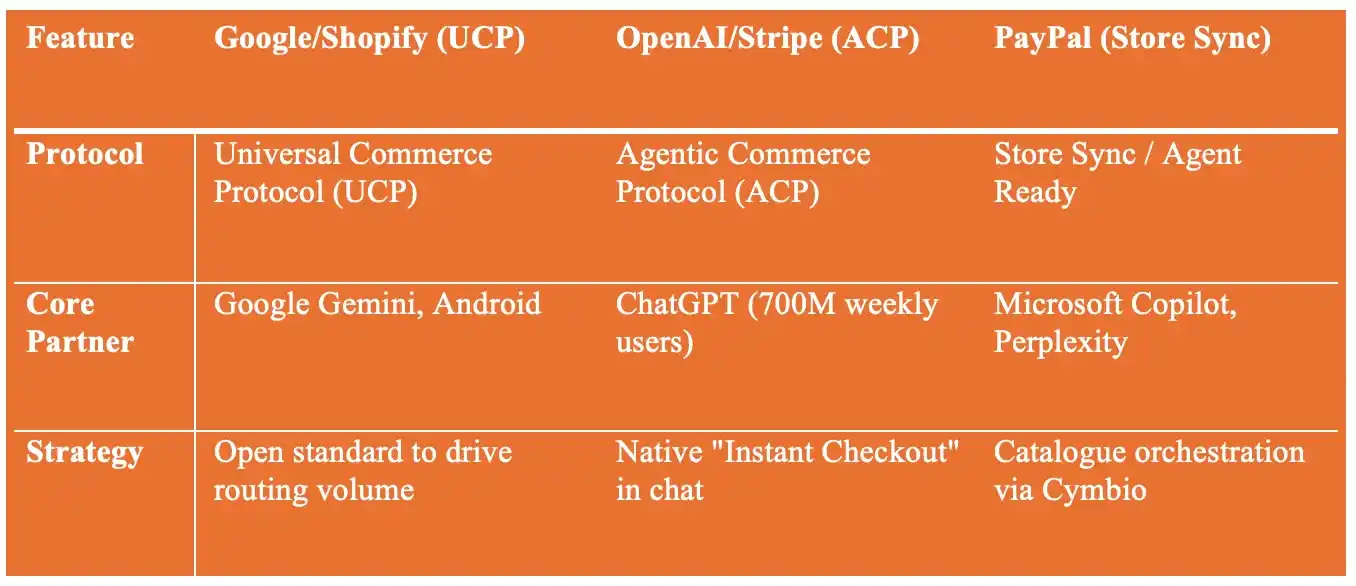

协议之争:服务 vs 标准

当PayPal以“产品与服务”的形式推进Agentic Commerce时,Google与Shopify正在打造一套跨功能、标准化的Agentic Commerce协议体系。

关键在于:

Google正将UCP(Universal Commerce Protocol)直接嵌入搜索与Gemini

Shopify则确保其数百万商家只需整合一次,就能触达多个AI代理

这意味着,AI商业的底层基础设施,正在从“单点能力”演进为“协议化网络”。

UCP的目标,是掌控AI商业的“路由层”,而不是直接拥有或经营商业本身。

这更像是一种防御性布局:通过将这一层做成“免费”的公共协议,并引入强网络效应,防止任何单一对手垄断AI商业体系的核心控制权。

因此,PayPal并非在与UCP正面竞争,而是在主动嵌入这一体系之中。

Google已明确表示,基于UCP的结账能力将支持多种支付服务商,其中就包括PayPal与Google Pay。

换言之,UCP试图成为“中立的高速公路”,而PayPal则希望成为这条高速路上不可或缺的收费站与支付节点。

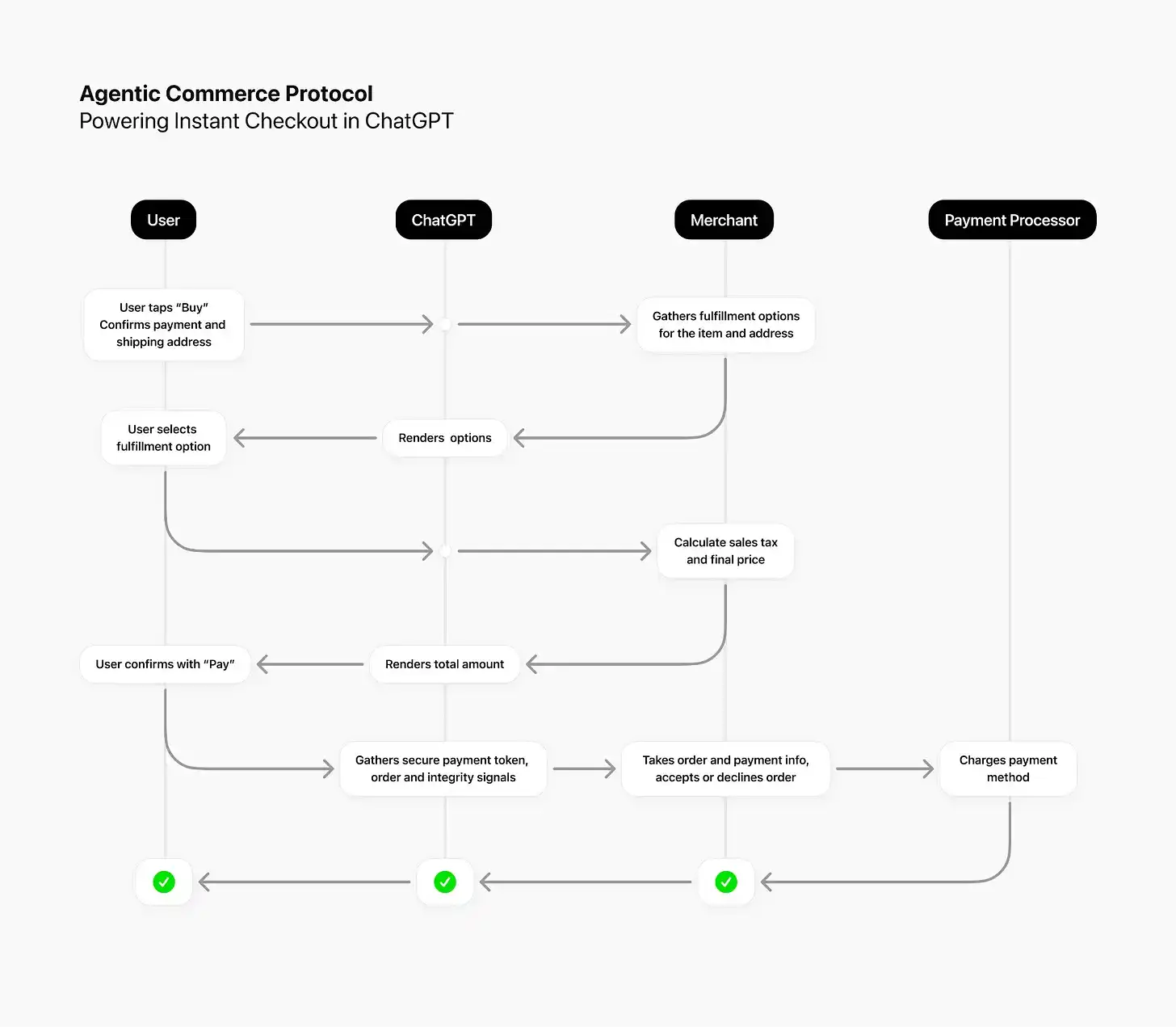

OpenAI与Stripe是这一领域的主要竞争者。

早在9月,Stripe与OpenAI就宣布在ChatGPT中推出Instant Checkout(即时结账),其底层由Agentic Commerce Protocol(ACP)提供支持。

ACP允许AI代理通过结构化API主动发起购买请求,并由Stripe发行共享支付令牌(shared payment tokens),以实现代理授权下的支付确认。这使得AI在获得授权后,可以代表使用者完成从下单到支付的一整套交易流程。

Stripe随后在2025年12月推出了Agentic Commerce Suite,使商家可以:

发布商品目录,供AI代理直接访问

自主选择通过哪些AI代理进行销售

通过Stripe处理支付、风控与争议处理

将订单事件回传至现有业务系统

Stripe在2024年处理的支付总额超过1万亿美元,服务着全球数百万家企业。其竞争策略非常明确:成为AI代理的“预设钱包”与“行动执行层”——这与其当年成为互联网企业预设支付API的路径高度相似。

在这一背景下,PayPal与Stripe显然正在短兵相接:

两者争夺的,不只是支付本身,而是AI代理真正“动手执行交易”时的关键控制点。

将三套体系放在一起对比(Comparing the three systems together)

以下从路由层、协议层、支付与履约执行层,比对三套体系的分工与博弈。

关键结论(Key Takeaways)

有三点影响尤为突出:

商业行为将变得对话化、并可被代理执行

购买不再是用户逐步点选完成的流程,而是由AI在对话中理解需求、并在授权下代为完成。

商家“一次接入,处处分发”

商家不需要为每一个平台单独适配,只需完成一次整合,商品就能通过多个AI代理与渠道触达用户。

支付将成为嵌入式基础设施,而不再是交易终点

支付不再是“最后一步的按钮”,而是被深度嵌入到发现、决策与履约流程中的底层能力。

支付网络的提前应对

顺带一提,Mastercard在2026年1月宣布正在研究“AI商业规则”,本质上是在试图提前卡位,参与定义这一转型中的治理框架。

支付网络显然意识到:在AI代理大规模完成交易之前,规则与标准的制定权将决定未来的位置。

正如我们在今年1月的分析中所指出的那样:银行、金融科技公司与加密行业必须确保自己“坐在桌边”,而不是事后被纳入。

金融机构若无法提前嵌入这些平台,其金融功能最终恐被科技巨头吞噬。

对银行而言(For Banks)

传统银行缺乏与Google、OpenAI或Microsoft在Agentic Commerce层面正面竞争的技术基础设施。但它们仍掌握三项关键资源:支付清算通道、客户信贷关系、合规与监管经验

这些资产决定了银行不会消失,但必须重新定位。

对金融科技公司而言(For Fintechs)

PayPal、Stripe、Adyen等公司早已察觉:光靠支付已难以稳住长期地位。

因此,它们正主动往上游靠拢,进入:商业编排(commerce orchestration)、商家服务、AI时代的基础设施层

对加密行业而言(For Crypto)

迄今为止公布的Agentic Commerce协议体系,几乎完全是传统金融路径:信用卡、Google Pay、PayPal、Stripe等占据核心位置。

在UCP、ACP与Store Sync中,加密货币与稳定币基本缺席,除了一些由Stripe或Coinbase参与的零星实验。

这究竟是:一次重大的战略盲点,还是一场刻意的排斥,仍有待观察。

对加密公司而言,机会之窗十分清晰:如果能构建原生适配AI代理的支付轨道(即时结算、可程式化货币、全球可达),并在协议彻底固化前成功嵌入AI平台,就有可能完成对传统金融的弯道超车;反之,恐怕就会被永远拒于门外。

从根本上看,PayPal正在努力追平Stripe,并适应快速变化的消费行为。

随着人们越来越多地在AI平台中完成日常生活的决策,这些平台将逐渐演变为品牌的“预设虚拟橱窗”。

谁能嵌入这些橱窗背后的基础设施,谁就能继续留在牌桌上。

PayPal的股价疲软已久,较其52周高点下跌约37%。投资者不断质疑这家公司在长期内是否仍具备长期结构性竞争力,而Crypto + AI叙事的兴起,反而加剧了这种担忧。

在这样的背景下,围绕Agentic Commerce展开的多元化布局,并非主动出击,而是维持竞争力的“必要成本”。对PayPal来说,这不是可有可无的加分项,而是一张非付不可的入场门票:只有完成这一转向,它才有可能继续留在下一代商业基础设施的核心位置。

[原文链接]

免责声明:本页面信息可能来自第三方,不代表 Gate 的观点或意见。页面显示的内容仅供参考,不构成任何财务、投资或法律建议。Gate 对信息的准确性、完整性不作保证,对因使用本信息而产生的任何损失不承担责任。虚拟资产投资属高风险行为,价格波动剧烈,您可能损失全部投资本金。请充分了解相关风险,并根据自身财务状况和风险承受能力谨慎决策。具体内容详见声明。

评论

0/400

暂无评论