CBDC vs 稳定币:未来谁将赢下全球货币主导权?

Market Whisper

随着消费者放弃实体现金以及美国在特朗普政府领导下力挺加密货币,全球货币当局正面临演进的压力。美国政府支持以美元为参考的去中心化、私人管理的数字货币(稳定币)发展,而欧洲央行和中国人民银行则选择了相反的路径:开发数字欧元和数字人民币等中央银行数字货币 (CBDC),以巩固其对货币流动的控制。这两种截然不同的方法,反映了全球对未来支付和金融影响力的争夺。彭博社刊文深入分析 CBDC 与稳定币的本质区别、潜在风险以及监管现状。

全球货币战略分歧:CBDC 与稳定币的阵营划分

在数字货币浪潮中,各国货币权威机构采取了两种截然不同的战略:

- **美国阵营(稳定币主导):**特朗普政府明确反对数字美元 CBDC,转而支持私人机构发行以美元为参考的 稳定币。他们坚信,将 美元支持 的稳定币纳入主流金融,将巩固美国在 全球支付 中的主导地位,开启“美元化”的新时代。

- 欧亚阵营(CBDC 主导): 以欧洲央行和中国人民银行为代表,选择开发本国货币的数字版本 (CBDC),以应对可能威胁其对国家经济中货币流动的控制权的私人加密货币挑战。

尽管稳定币和 CBDC 都相对较新且未经充分测试,但围绕它们的竞争已成为一场事关全球 金融影响力 的宏大博弈。

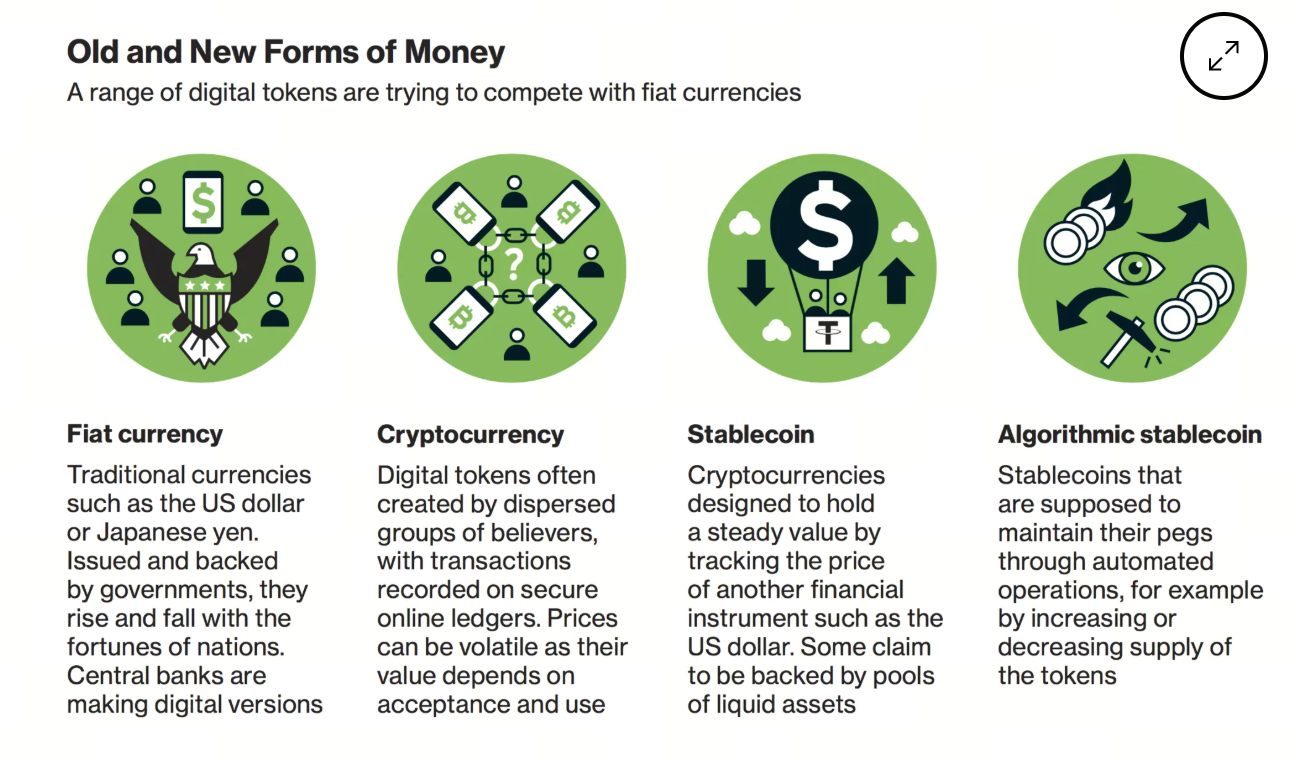

CBDC 与稳定币分别是什么?

(来源:彭博社)

虽然两者都用于数字交易,但 CBDC 和稳定币在本质上大相径庭。

| 特征 | 中央银行数字货币 (CBDC) | 稳定币 (Stablecoins) |

|---|---|---|

| 发行与管理 | 由中央银行发行和控制,是中央银行的 直接负债。 | 由私人组织开发和管理,编码在区块链上。 |

| 安全性 | 理论上是无风险的,比商业银行存款更安全。 | 价值通常锚定传统货币(如美元),由现金、短期国债等储备支持,但存在发行方风险。 |

| 核心理念 | 集中式、国家支持的金融的纯粹表达。 | 对中心化、国家支持的金融的反抗。 |

| 交易速度 | 旨在实现即时支付,减少中介。 | 通过 区块链 提高交易速度和效率,但受限于底层网络性能。 |

安全与风险:

CBDC 理论上风险最低,因为它直接代表了央行的负债。相比之下,稳定币作为私人货币,总是存在一定的风险。例如,2022 年 算法稳定币 TerraUSD/Luna 的崩溃造成了 600 亿美元的损失;2023 年 Circle 的 USDC 也曾因储备被卷入硅谷银行倒闭事件而短暂脱钩至 0.85 美元。

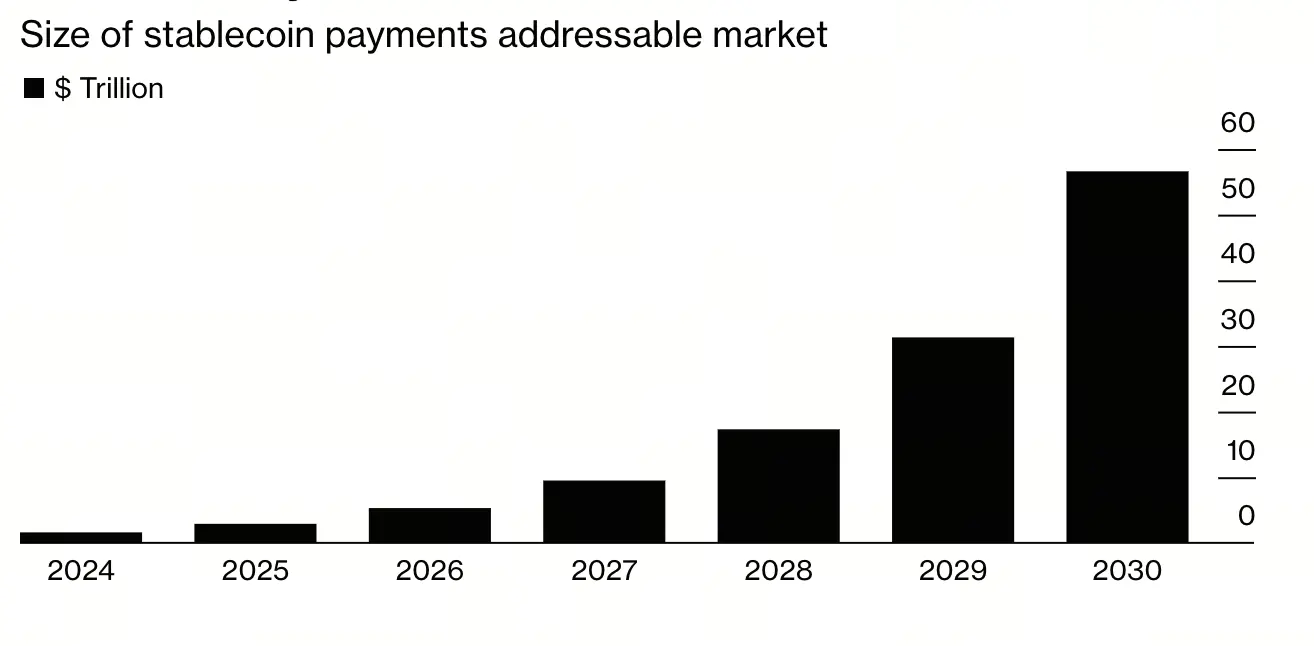

稳定币的增长与潜在风险

在特朗普总统签署《GENIUS 法案》确立监管框架后,稳定币在美国的发展迎来“下一轮美元化”的时代。Artemis 的研究显示,该法案已促使稳定币交易量增加了 70%。稳定币除了被加密投资者用于在不同加密资产之间转移资金或在不同主流 CEX 之间转移资金外,也被视为提高美国传统银行系统交易速度和效率的一种途径。

(来源:彭博社)

然而,稳定币的广泛采用面临诸多挑战和风险:

- 监管风险:若政府未能实施与银行相同的控制和透明度要求,大规模转向稳定币可能导致大规模洗钱、逃税和欺诈。

- 中心化风险:最大的稳定币 Tether (USDT) 锚定美元,但其发行方是一家位于萨尔瓦多的公司,其管辖权并非全球金融中心。

- 网络容量风险:虽然 Solana 等较新的区块链旨在提高交易速度,但比特币和以太坊等区块链曾因交易活动突然激增而导致等待时间延长和费用高昂。

- 黑客与窃贼风险:加密钱包是黑客和窃贼的常见目标,一旦被盗,消费者几乎没有追索权。

CBDC 的全球进展与潜在弊端

目前,还没有任何主要经济体全面推出 CBDC。巴哈马、尼日利亚和牙买加等新兴市场国家率先推出了数字货币。 中国的数字人民币仍在进行试点,而欧洲央行预计将在 2029 年中期推出数字欧元。

CBDC 的推动力: 除了抵抗私有加密资产的威胁外,CBDC 还可以降低数字支付成本、加快结算速度,并可能通过增加竞争来迫使 Visa 和 Mastercard 等支付服务提供商降低收费。同时,CBDC 也是欧洲应对地缘政治风险的一种手段,避免过度依赖美国的支付网络。

CBDC 的弊端:

- 金融中介风险: 由于 CBDC 是中央银行的负债,商业银行不能将其用作放贷的资本,因此 CBDC 使用量激增可能削弱银行向企业和个人提供融资的关键作用。欧洲央行 计划对数字欧元设置持有上限(最常见为 3,000 欧元),以应对这一风险。

- 隐私风险: 每次数字支付都会留下痕迹,引发公众对政府监控的担忧。尽管各国央行声称会兼顾隐私和透明度,但这一直是 CBDC 面临的主要障碍。

结语

CBDC 与稳定币的竞争不仅仅是技术路线的选择,更是全球两大阵营对 未来货币 主导权和 金融控制权 的争夺。美国通过支持稳定币巩固美元在全球的地位,而欧洲和中国则试图通过 CBDC 维护国家货币主权和金融稳定。随着加密货币市场的日益成熟,市场参与者和各国政府都将在实践中学习和调整。然而,无论是 CBDC 还是稳定币,透明度、安全性和对银行体系的影响,都将是其大规模推广前必须解决的核心问题。

免责声明:本页面信息可能来自第三方,不代表 Gate 的观点或意见。页面显示的内容仅供参考,不构成任何财务、投资或法律建议。Gate 对信息的准确性、完整性不作保证,对因使用本信息而产生的任何损失不承担责任。虚拟资产投资属高风险行为,价格波动剧烈,您可能损失全部投资本金。请充分了解相关风险,并根据自身财务状况和风险承受能力谨慎决策。具体内容详见声明。

评论

0/400

暂无评论