什么是代币化股票?不是用户以为的“股票上链”

本课将拆解“代币化股票”的真实含义,厘清股票权利与价格敞口的区别,帮助用户理解链上股票代币并不等同于真实持股,为后续结构与风险分析打下基础。

一、买了代币 ≠ 成了股东

在加密语境中,“代币化股票”是一个高度误导性的概念。许多用户的第一反应往往是:是不是我在链上买一个 Token,就等于持有了 Apple / Tesla 的股票?答案是:在几乎所有现实情况下,都不是。要理解为什么,我们必须先回到一个更基础的问题:股票,本身到底是什么?

二、股票不是一个单一资产,而是一组权利的集合

在传统金融体系中,一股股票并不只是“一个可交易的价格”,而是至少包含以下四层权利结构。

1.经济权利(Economic Rights)

- 股价上涨所带来的资本利得

- 公司分红权(如果企业派息)

2.法律权利(Legal Rights)

- 公司法意义上的股东身份

- 在法律纠纷中的权利主张与保护

3.治理权利(Governance Rights)

- 投票权

- 对董事会成员、重大事项的表决权

4.清算顺位权

- 公司破产或清算时

- 对剩余资产的分配顺序权利

关键问题在这里出现:当一只股票被“代币化”时,这些权利是否真的被整体搬上了链?

三、现实答案:大多数代币化股票,只代币化了“价格敞口”

目前市场中绝大多数所谓的代币化股票,并不是股票权利的链上映射,而更接近以下三种形态之一:

- 对股票价格的追踪

- 对股票收益的合成暴露

- 对托管股票的间接索取权

换句话说:用户拿到的通常不是“股票”,而是一个与股票价格高度相关的金融凭证。

四、“股票” vs “股票价格”:

两种本质完全不同的东西:在传统金融体系中,这两者往往被绑定在一起;但在加密世界里,它们可以被彻底拆分。

股票本身意味着:

- 法律登记

- 股东名册

- 司法体系可识别、可执行

股票价格意味着:

- 市场共识

- 可交易的数值

- 可被衍生化、合成、映射

代币化股票,绝大多数只选择了后者。这也正是为什么用户会看到:

- 24/7 交易的“股票代币”

- 无法参与公司投票

- 无法获得官方分红

- 在法律上不被视为股东

但价格走势却看起来“几乎一模一样”。

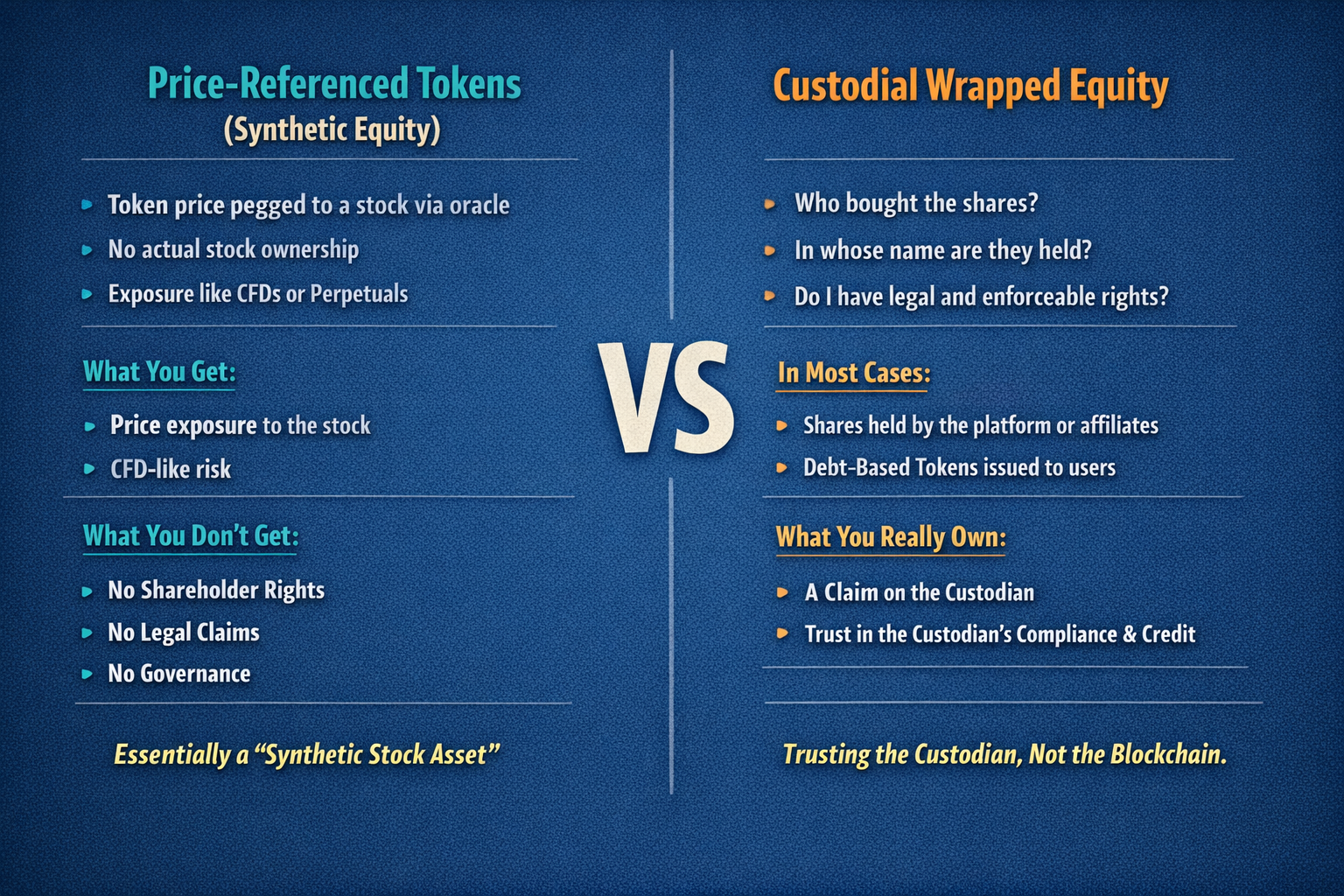

五、代币化股票的两种基础形态

在不涉及复杂金融工程之前,可以先用以下两类结构来理解当前市场。

类型一:价格映射型

Price-Referenced Tokens,这是目前最常见、也是误解最多的一类。

核心特征

- Token 价格通过预言机锚定某只股票

- 不一定真实买入股票

- 本质是链上合成资产

用户真正持有的是:

- 对股票价格涨跌的敞口

- 类似 CFD 或永续合约的风险暴露

用户不拥有的:

- 股东身份

- 法律权利

- 公司治理权

关键理解:这类代币更接近「股票版的合成资产」,而不是「股票的数字化版本」。

类型二:托管映射型

Custodial Wrapped Equity,这类结构通常会这样描述自己:“每一枚 Token,背后都有 1 股真实股票作为支撑。”

听起来非常美好,但用户必须追问三个问题:

- 股票是谁买的?

- 股票登记在谁的名下?

- 我是否拥有直接、可执行的法律索取权?

在大多数现实案例中:

- 股票由平台或其关联实体持有

- 用户持有的是平台发行的债权型 Token

本质判断:用户信任的不是区块链,而是托管方的信用、合规能力与法律结构。

六、为什么“听起来像股票”,

但法律上并不是?这是代币化股票最核心、也最容易被忽略的问题。原因只有一个:证券从来不是技术问题,而是法律问题。在几乎所有主流司法辖区:

- 股票的发行、交易、登记

- 都属于高度受监管行为

如果一个 Token:

- 不在官方股东名册中

- 不被证券登记系统识别

那么在法律意义上:它就不是股票。

即便:

- 价格完全一致

- 声称 1:1 托管

- 链上数据高度透明

这些都无法自动转化为股东权利。

七、一个关键结论:

代币化股票 ≠ RWA 的完成形态,很多人习惯性地把代币化股票直接归类为 RWA(Real World Assets),这是一个概念偷换。更准确的说法是:它是现实资产价格的代币化,而不是现实资产权利的完全上链。

在现阶段:代币化股票更像是 TradFi 价格体系 与 Crypto 流动性的接口,而不是 TradFi 产权本身的迁移。

八、为什么市场仍然反复追逐代币化股票?

即便存在上述结构性限制,代币化股票仍然周期性回到市场视野,原因并不复杂。

对用户而言

- 不需股票账户

- 不需要传统券商

- 不受交易时间限制

- 可直接与 DeFi 组合使用

对平台而言

- 标的资产高度熟悉(Apple、Tesla、NVIDIA)

- 更容易获客

- 更容易做流动性

双方真正交易的,并不是股权本身,而是“熟悉感 + 流动性”。

相关课程

Aethir 介绍

加密货币领域的身份验证项目概览

加密领域自主研究指南(DYOR)

稳定币基础