波动率套利组合策略

波动率套利组合策略(Volatility Arbitrage)是指通过不同的期权和其他衍生品(如期货)的组合,在预期波动率变化的基础上进行套利。这类策略通常利用市场中隐含波动率与实际波动率之间的差异,或对当前波动率的判断进行策略组合。

跨式期權策略(Straddle)

定義:

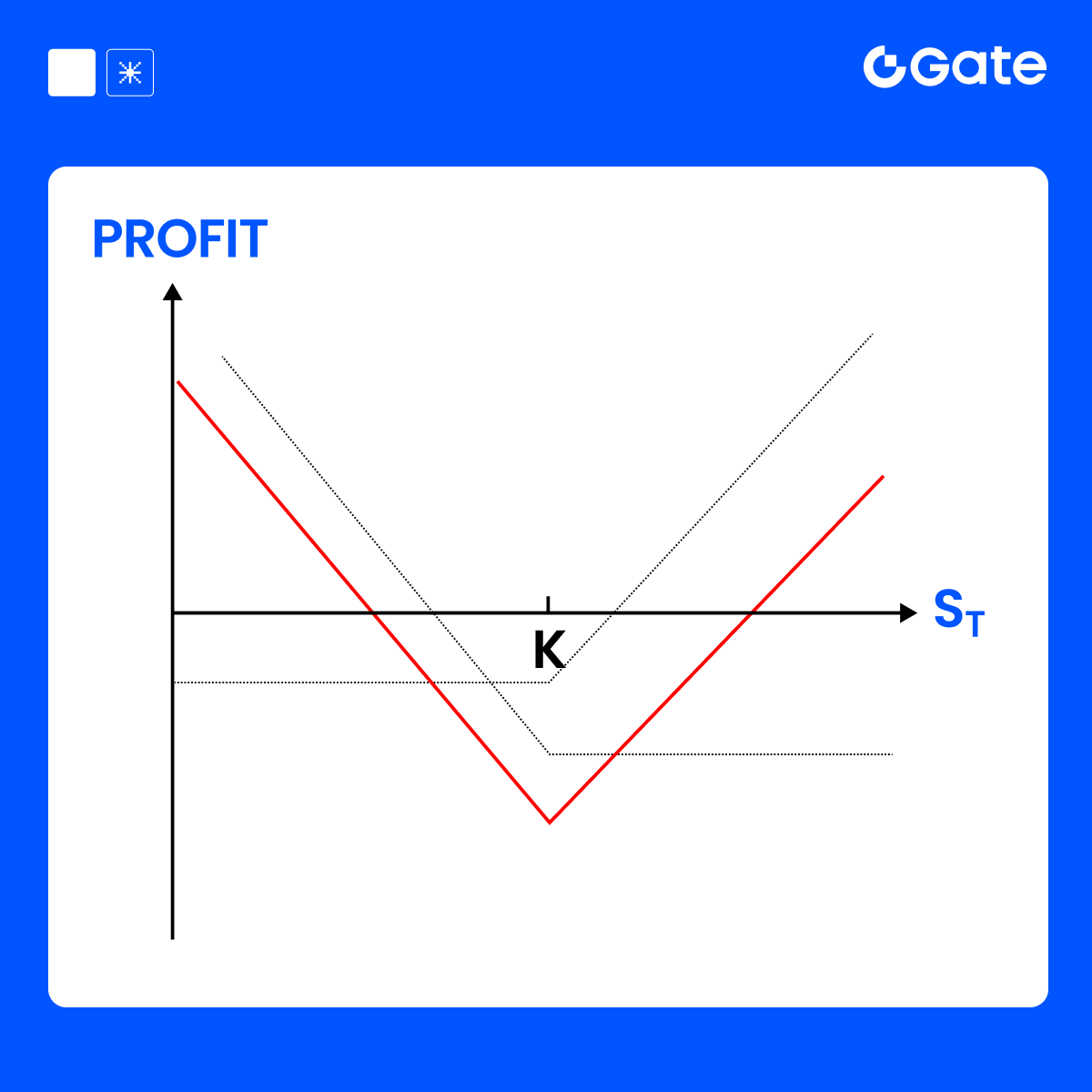

- 跨式期權策略(Straddle) 是通過同時買入同一標的資產的看漲期權(Call)和看跌期權(Put),且兩者具有相同的行權價和到期日。

- 目標:從標的資產的大幅波動中獲利,而不關心價格的上漲或下跌方向。

策略特點:

雙向獲利:如果價格大幅上漲或下跌,買入的期權中的一方會盈利,足以覆蓋另一方的虧損。

高風險:期權需要標的資產的價格波動足夠大,才能彌補期權的權利金成本。如果價格變化較小,期權將到期失效,造成較大的損失。

成本較高:由於同時購買了兩種期權,跨式期權的初期成本(即權利金)通常較高。

跨式期權策略的應用示例

假設BTC 當前價格為 $100,000,你預計 BTC 將有大幅波動,但無法判斷是上漲還是下跌,你決定使用跨式期權策略:

淨支出:

- 總成本 = $5,000(Call 權利金) + $5,000(Put 權利金) = $10,000

到期時不同 BTC 價格下的盈虧:

策略總結:

最大損失:當價格不變或波動幅度不足時,最大損失等於買入期權的總權利金(這裡是 $10,000)。

最大盈利:沒有上限,只要價格波動足夠大,收益將不斷增加。

盈虧平衡點:需價格波動超過總權利金,即**$100,000 + $10,000 = $110,000** 或 $100,000 - $10,000 = $90,000。

適用場景:

- 跨式期權策略通常適用於預期標的資產會在某個時間段內經歷較大波動,但不確定是上漲還是下跌的情況。例如,公司財報發布前、政府公告或重大事件前等。

總結:

跨式期權(Straddle)策略適用於看漲和看跌都有可能的情況,能從標的資產的劇烈波動中獲利,但需要足夠的波動性才能覆蓋期權的成本。

寬跨式組合(Strangle)

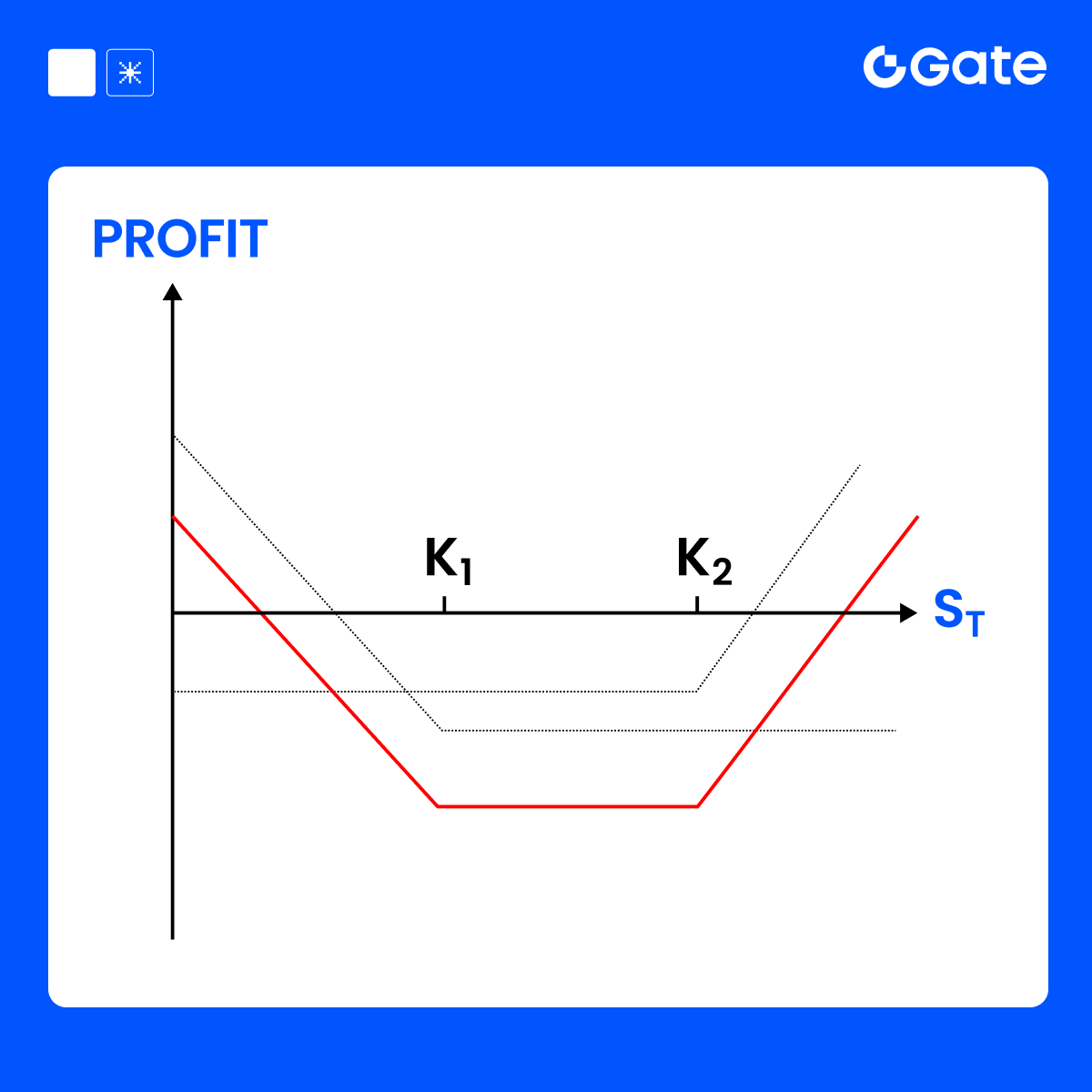

- 寬跨式組合(Strangle)是一種期權策略,適用於預期標的資產會有較大波動,但又不確定價格的上漲或下跌方向。這種策略與跨式期權策略(Straddle)類似,但執行價不同,通常需要更低的權利金支出。

- 該策略的主要目的是利用標的資產的價格大幅波動來獲取收益,而不管其方向如何。

與跨式期權(Straddle)的區別:

- Straddle(跨式期權):買入同一行權價的看漲和看跌期權;

- Strangle(寬跨式組合):買入不同執行價的看漲和看跌期權,通常執行價有一定距離,期權的總成本較低。

寬跨式組合(Strangle)策略的應用示例

假設BTC 當前價格為 $100,000,你預期市場會有大幅波動,但無法判斷是上漲還是下跌,決定使用寬跨式期權(Strangle)策略:

總成本:

- 總成本 = $4,000(Call 權利金) + $3,500(Put 權利金) = $7,500

到期時不同 BTC 價格下的盈虧:

策略總結:

最大損失:當市場價格在兩個行權價之間時,最大損失為總權利金支出(這裡是 $7,500)。

最大盈利:沒有上限,只要價格波動足夠大,收益將隨着價格的上漲或下跌而不斷增加。

盈虧平衡點:需要價格波動超過期權的總成本,即

- 上行盈虧平衡點 = 行權價(Call) + 總權利金 = $105,000 + $7,500 = $112,500

- 下行盈虧平衡點 = 行權價(Put) - 總權利金 = $95,000 - $7,500 = $87,500

適用場景:

Strangle(寬跨式組合)策略適用於預期標的資產會發生較大波動但無法確定其漲跌方向的情形。

比如:即將發布的財報、政策宣布、重大市場事件等。

- 該策略的最大優勢是較低的權利金支出,相比跨式期權策略(Straddle),風險更低,但需要更大的價格波動才能盈利。

總結:

跨式/寬跨式組合(Strangle)是一種利用標的資產大幅波動的策略,通過低成本買入不同執行價的看漲和看跌期權,以低風險獲得高波動潛力。

賣寬跨式策略(Short Strangle)

定義:

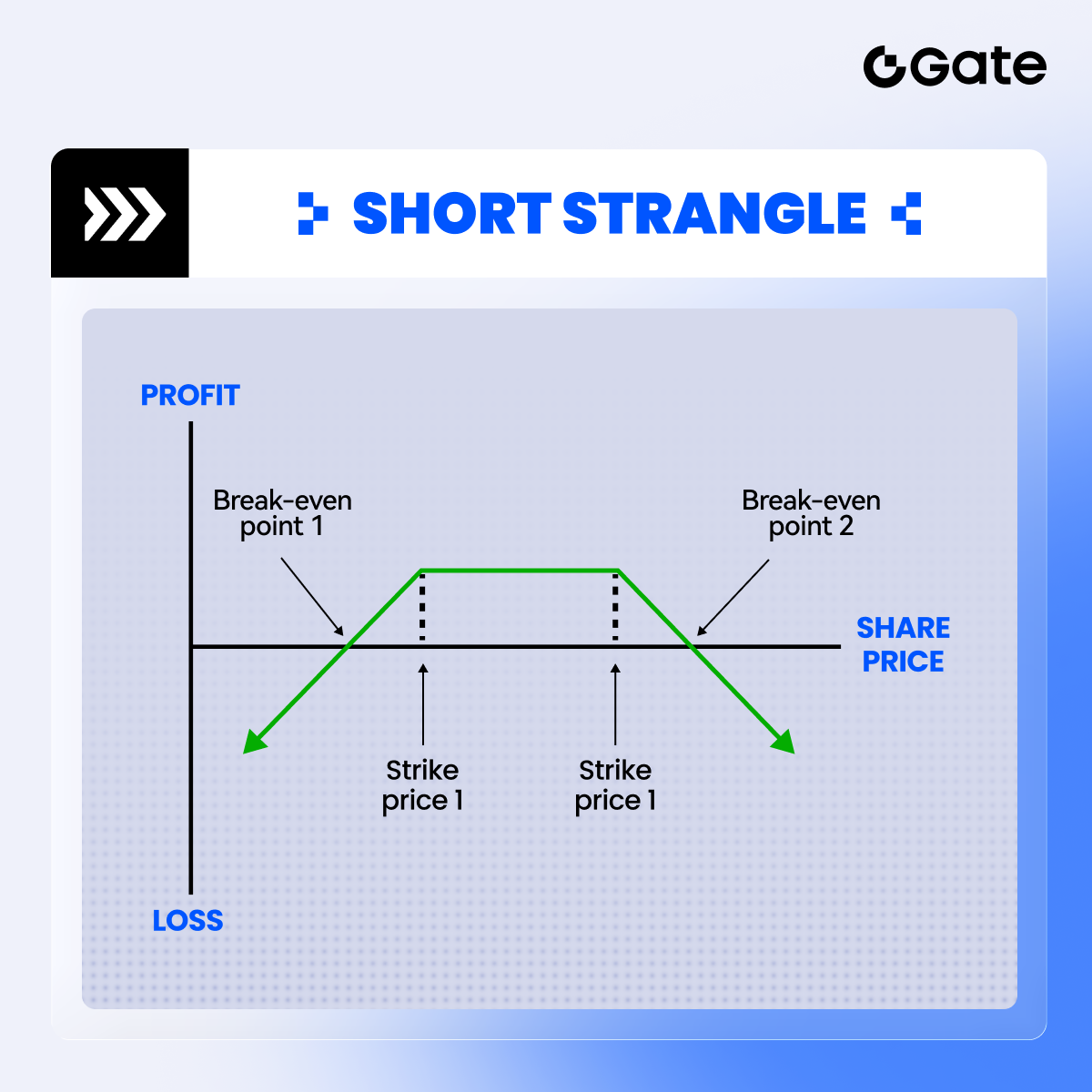

- 賣寬跨式策略(Short Strangle)是賣出同一標的資產的看漲期權(Call)和看跌期權(Put),並且兩者具有不同的執行價和相同的到期日。

- 該策略適用於預期市場不會有大幅波動,標的資產價格將保持在一定的範圍內。

目標:

- 通過收取兩個期權的權利金獲利,同時承擔價格波動過大時的風險。

- 如果價格維持在賣出期權的執行價之間,賣方將保留全部權利金收入。

賣寬跨式策略的應用示例

假設BTC 當前價格為 $100,000,你預期 BTC 的價格在接下來的幾天不會大幅波動,決定實施賣寬跨式策略:

總收入(權利金收入):

- 總收入 = $3,000(賣出 Call 權利金) + $3,500(賣出 Put 權利金) = $6,500

到期時不同 BTC 價格下的盈虧:

策略總結:

最大收益:當標的資產價格在兩個行權價之間波動時,賣出期權的權利金收入即為最大收益(這裡是 $6,500)。

最大虧損:如果市場價格波動過大,超過了賣出期權的行權價,賣方的虧損將無限增加。最大虧損是**行權價差($110,000 - $90,000 = $20,000)**減去總收入($6,500),即 $13,500。

盈虧平衡點:盈虧平衡點分別是兩個行權價加減總收入:

- 上行盈虧平衡點 = $110,000 + $6,500 = $116,500

- 下行盈虧平衡點 = $90,000 - $6,500 = $83,500

適用場景:

- 賣寬跨式策略(Short Strangle)適用於市場不太可能大幅波動的情形。例如,預期市場將處于震盪區間,或即將到期的事件(如財報發布、經濟數據公布等)未能引發較大波動時。

- 這種策略的最大風險發生在標的資產價格發生大幅波動,遠超賣出期權的執行價時。

總結:

賣寬跨式策略(Short Strangle)適用於預期市場價格保持穩定的情形,賺取期權的權利金,但需要注意當價格劇烈波動時,可能會面臨巨大的虧損。

相关课程

余币宝投资指南

如何交易迷因币

铭文