Daniel Romero

用戶暫無簡介

Daniel Romero

$SSNLF 可能是最被低估的半導體股票

然而,三星面臨兩個主要問題:

人才流失日益嚴重以及工會爭端升級

在人才方面,SK海力士和$MU 在招聘半導體工人方面變得更具攻擊性

SK海力士通過與利潤掛鉤的薪酬結構增強了吸引力,而$MU 則積極通過招聘廣告、大學招聘活動和面試來吸引韓國記憶體人才。三星最近也有幾位設計崗位的高級人員離職,這引發了對系統LSI和晶片設計等領域領導層缺口的擔憂

在勞動方面,三星的工會要求獲得相當於今年營業利潤15%的績效獎金,並威脅如果管理層不同意,將在五月進行全面罷工

公司處於困難的境地,因為兩種結果都代價高昂。如果三星接受工會的要求,管理層擔心如此大額的支付可能會挤壓未來的研發和資本支出。如果拒絕並發生罷工,可能會損害生產和客戶信心

然而,三星面臨兩個主要問題:

人才流失日益嚴重以及工會爭端升級

在人才方面,SK海力士和$MU 在招聘半導體工人方面變得更具攻擊性

SK海力士通過與利潤掛鉤的薪酬結構增強了吸引力,而$MU 則積極通過招聘廣告、大學招聘活動和面試來吸引韓國記憶體人才。三星最近也有幾位設計崗位的高級人員離職,這引發了對系統LSI和晶片設計等領域領導層缺口的擔憂

在勞動方面,三星的工會要求獲得相當於今年營業利潤15%的績效獎金,並威脅如果管理層不同意,將在五月進行全面罷工

公司處於困難的境地,因為兩種結果都代價高昂。如果三星接受工會的要求,管理層擔心如此大額的支付可能會挤壓未來的研發和資本支出。如果拒絕並發生罷工,可能會損害生產和客戶信心

查看原文

- 打賞

- 按讚

- 留言

- 轉發

- 分享

三星戲劇

三星決定對工會的請求不予接受,而是尋求法院禁令

三星已提出法院禁令,阻止其所稱的非法工會罷工,這是在國家三星電子工會威脅罷工之前

三星表示,該公司提供的績效獎金平均為540萬韓元,這被描述為記憶體部門標準年度薪資基準的600%,而工會則要求分配營運利潤的15%,並威脅下月罷工

三星辯稱,罷工可能會關閉或干擾關鍵的安全系統和生產線,在半導體晶圓廠中,這可能損壞設備、毀壞加工中的晶圓,並需要數天甚至數月才能恢復

查看原文三星決定對工會的請求不予接受,而是尋求法院禁令

三星已提出法院禁令,阻止其所稱的非法工會罷工,這是在國家三星電子工會威脅罷工之前

三星表示,該公司提供的績效獎金平均為540萬韓元,這被描述為記憶體部門標準年度薪資基準的600%,而工會則要求分配營運利潤的15%,並威脅下月罷工

三星辯稱,罷工可能會關閉或干擾關鍵的安全系統和生產線,在半導體晶圓廠中,這可能損壞設備、毀壞加工中的晶圓,並需要數天甚至數月才能恢復

- 打賞

- 按讚

- 留言

- 轉發

- 分享

高貝塔又回到菜單上

1天變動:

$ASTI +60%

$QBTS +23%

$IONQ +21%

$NUAI +19%

$NB +19%

$BTQ +18%

$ALMU +17%

$SMR +15%

$EOSE +12%

查看原文1天變動:

$ASTI +60%

$QBTS +23%

$IONQ +21%

$NUAI +19%

$NB +19%

$BTQ +18%

$ALMU +17%

$SMR +15%

$EOSE +12%

- 打賞

- 1

- 留言

- 轉發

- 分享

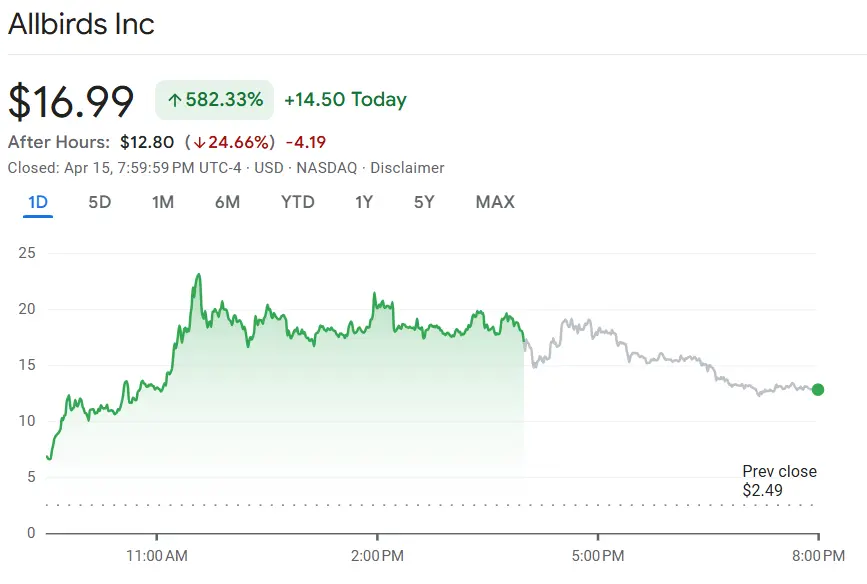

我從未見過這樣的事情

全因為一個運動鞋賣家決定購買並租用GPU

查看原文全因為一個運動鞋賣家決定購買並租用GPU

- 打賞

- 按讚

- 留言

- 轉發

- 分享

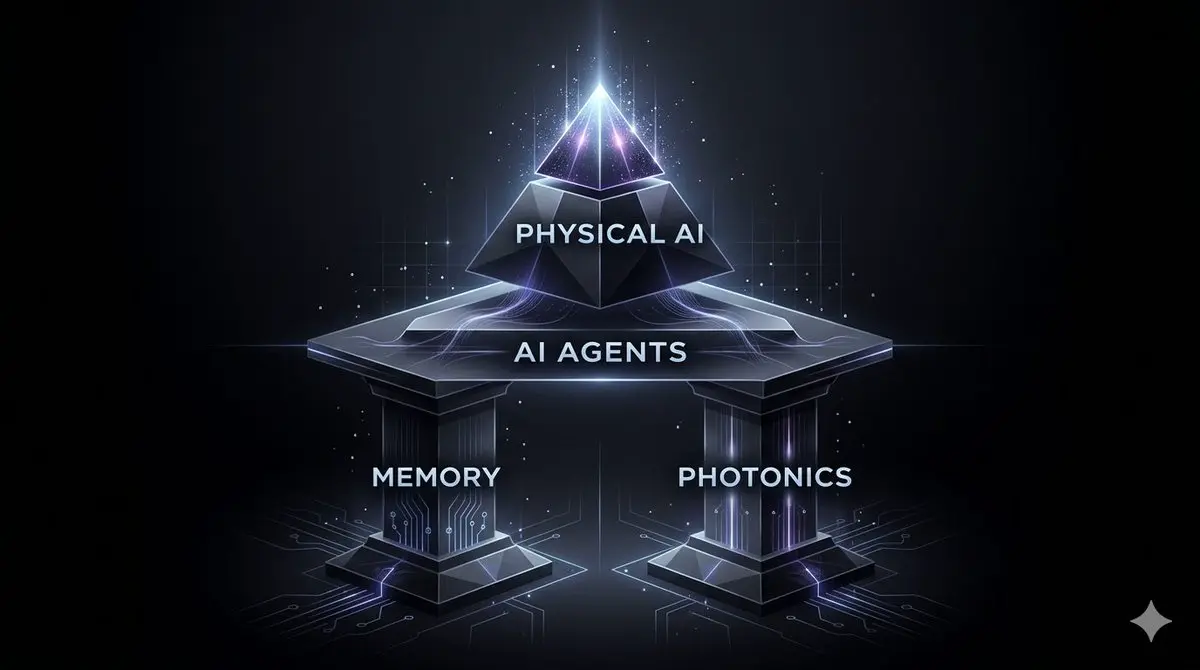

光子技術與記憶體仍有很長的路要走

接下來會是什麼?

那就是物理人工智慧

人工智慧已經取代了數千個工作,但仍局限於數位工作負載

自動駕駛汽車仍屬於小眾,計程車司機仍然存在,卡車仍由人類駕駛,甚至大多數列車仍有操作員

它的範圍超越交通運輸

自動化生產線曾是容易的部分。預先程式化的機器手臂完成了工作。然而,一旦你想在更大範圍內實現自動化,就需要讓機器適應環境,而不是讓環境適應機器

這就是為什麼人形機器人成為主流方法

然而,硬體仍有粗糙的邊緣,軟體還需要更多訓練

這也是為什麼與當前趨勢相比,它仍處於非常早期的階段。然而,這在未來兩年內將會徹底改變,這也是它將成為下一個最熱趨勢的原因

還記得黃仁勳是如何從推崇機器人轉向專注於人工智慧代理嗎?人工智慧代理只是邁向自動化的前一步,這不僅影響開發者、行政和行銷工作,還取代工廠工人、果農、保安,使家庭清潔變得負擔得起,讓工廠工人成為過去,並用一台花費$5,000購買的機器人取代你的咖啡師,而不是每月花費$2,500嗎?

查看原文接下來會是什麼?

那就是物理人工智慧

人工智慧已經取代了數千個工作,但仍局限於數位工作負載

自動駕駛汽車仍屬於小眾,計程車司機仍然存在,卡車仍由人類駕駛,甚至大多數列車仍有操作員

它的範圍超越交通運輸

自動化生產線曾是容易的部分。預先程式化的機器手臂完成了工作。然而,一旦你想在更大範圍內實現自動化,就需要讓機器適應環境,而不是讓環境適應機器

這就是為什麼人形機器人成為主流方法

然而,硬體仍有粗糙的邊緣,軟體還需要更多訓練

這也是為什麼與當前趨勢相比,它仍處於非常早期的階段。然而,這在未來兩年內將會徹底改變,這也是它將成為下一個最熱趨勢的原因

還記得黃仁勳是如何從推崇機器人轉向專注於人工智慧代理嗎?人工智慧代理只是邁向自動化的前一步,這不僅影響開發者、行政和行銷工作,還取代工廠工人、果農、保安,使家庭清潔變得負擔得起,讓工廠工人成為過去,並用一台花費$5,000購買的機器人取代你的咖啡師,而不是每月花費$2,500嗎?

- 打賞

- 1

- 留言

- 轉發

- 分享

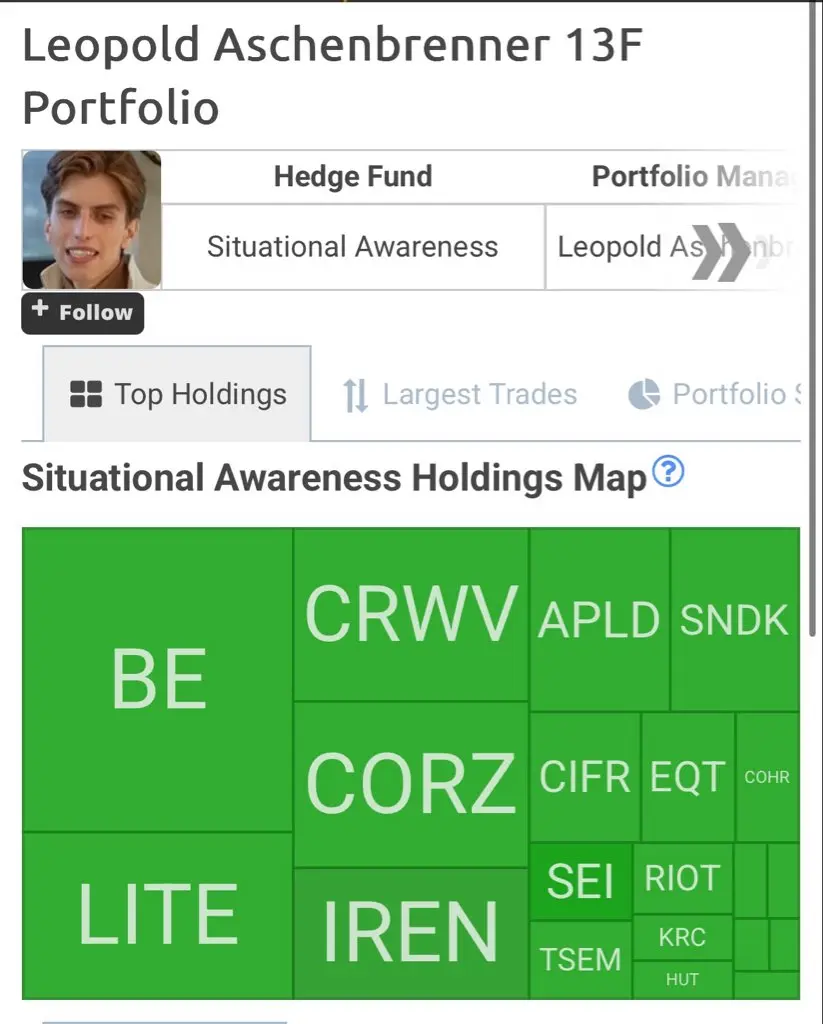

Leopold 有一個有趣的投資組合

我對看到這麼多 $IREN

感到印象深刻

他在 $CORZ 上也投得很大

$CRWV 而且沒有 $NBIS 讓我感到驚訝

我不會感到驚訝在下一份申報中看到一些新的光子學公司名字

查看原文我對看到這麼多 $IREN

感到印象深刻

他在 $CORZ 上也投得很大

$CRWV 而且沒有 $NBIS 讓我感到驚訝

我不會感到驚訝在下一份申報中看到一些新的光子學公司名字

- 打賞

- 按讚

- 留言

- 轉發

- 分享

SK 海力士正提前採用集成混合鍵合設備

$BESI

主要的技術限制是化學機械平坦化。 在混合鍵合中,CMP(化學機械抛光)是必不可少的,因為表面需要非常平整且乾淨。 如銅盤狀、侵蝕、顆粒或污染等問題,可能直接影響良率、電阻和長期可靠性

AMAT 和 BESI 的合作涵蓋 CMP、表面處理和混合鍵合,提供解決方案

短期風險包括擴展的複雜性以及 JEDEC 高度規則仍然較為寬鬆,足以讓熱壓鍵合在較高層數下繼續運作。 這可能會延遲設備需求

查看原文$BESI

主要的技術限制是化學機械平坦化。 在混合鍵合中,CMP(化學機械抛光)是必不可少的,因為表面需要非常平整且乾淨。 如銅盤狀、侵蝕、顆粒或污染等問題,可能直接影響良率、電阻和長期可靠性

AMAT 和 BESI 的合作涵蓋 CMP、表面處理和混合鍵合,提供解決方案

短期風險包括擴展的複雜性以及 JEDEC 高度規則仍然較為寬鬆,足以讓熱壓鍵合在較高層數下繼續運作。 這可能會延遲設備需求

- 打賞

- 按讚

- 留言

- 轉發

- 分享

我在$NBIS 的持倉已經獲利6倍

這是一家很棒的公司,即使在下跌時持有也很容易

然而,我會建議投資者保持冷靜的心態

最值得愛$NBIS 的時候,是它還是個未知的投資標的,而不是主流的neocloud巨頭

今天,論點已經完全不同

查看原文這是一家很棒的公司,即使在下跌時持有也很容易

然而,我會建議投資者保持冷靜的心態

最值得愛$NBIS 的時候,是它還是個未知的投資標的,而不是主流的neocloud巨頭

今天,論點已經完全不同

- 打賞

- 按讚

- 留言

- 轉發

- 分享

- 打賞

- 按讚

- 留言

- 轉發

- 分享

$NVDA Rubin 正面臨延遲風險

根據 TrendForce,NVIDIA 正在處理與 HBM4 驗證相關的問題、從 ConnectX-8 轉向 ConnectX-9 網路、較高的功耗,以及對更先進液冷技術的需求

預計 Blackwell 將在 2026 年主導 NVIDIA 高端 GPU 出貨,其市場份額將從 61% 上升至 71%,而 Rubin 將從 29% 降至 22%,Hopper 則從 10% 降至 7%

儘管如此,TrendForce 仍預計 2026 年高端 AI GPU 出貨量將實現約 26% 的年增長率,略低於之前預估的 26.8%。它還強調,NVIDIA 不再僅僅在訓練方面加大力度,而是在推理方面也更積極,預計到 2026 年新型 LPU 解決方案將達到數十萬台,並有望在 2027 年翻倍

查看原文根據 TrendForce,NVIDIA 正在處理與 HBM4 驗證相關的問題、從 ConnectX-8 轉向 ConnectX-9 網路、較高的功耗,以及對更先進液冷技術的需求

預計 Blackwell 將在 2026 年主導 NVIDIA 高端 GPU 出貨,其市場份額將從 61% 上升至 71%,而 Rubin 將從 29% 降至 22%,Hopper 則從 10% 降至 7%

儘管如此,TrendForce 仍預計 2026 年高端 AI GPU 出貨量將實現約 26% 的年增長率,略低於之前預估的 26.8%。它還強調,NVIDIA 不再僅僅在訓練方面加大力度,而是在推理方面也更積極,預計到 2026 年新型 LPU 解決方案將達到數十萬台,並有望在 2027 年翻倍

- 打賞

- 1

- 留言

- 轉發

- 分享

如果Claude Mythos實際上是基於$AMZN的Trainium進行訓練

而推理可以在$GOOG的TPUs上高效運行

這是否意味著$NVDA的護城河正在我們眼前消失?

如果博通、Marvell、Alchip和聯發科能夠匹配$NVDA的產品,企業就不需要支付$NVDA 的溢價

此外,$AMD 也提供非常具有競爭力的加速器,價格低得多

查看原文而推理可以在$GOOG的TPUs上高效運行

這是否意味著$NVDA的護城河正在我們眼前消失?

如果博通、Marvell、Alchip和聯發科能夠匹配$NVDA的產品,企業就不需要支付$NVDA 的溢價

此外,$AMD 也提供非常具有競爭力的加速器,價格低得多

- 打賞

- 按讚

- 留言

- 轉發

- 分享

PEG 比率仍使一些光子公司看起來便宜:

$AAOI | 應用光電子 | 0.5 倍 = 185 的未來市盈率 ÷ 367% 的下一年每股收益增長

$LITE | Lumentum | 0.8 倍 = 74 ÷ 91%

$TSEM | Tower Semiconductor | 1.1 倍 = 69 ÷ 64%

$FN | Fabrinet | 1.2 倍 = 41 ÷ 34%

$COHR | Coherent | 1.3 倍 = 48 ÷ 38%

$IPGP | IPG Photonics | 1.4 倍 = 72 ÷ 52%

$CIEN | Ciena | 2.2 倍 = 75 ÷ 34%

$GLW | Corning | 2.2 倍 = 55 ÷ 25%

額外:

$CRDO | Credo | 0.7 倍 = 27 ÷ 40%

查看原文$AAOI | 應用光電子 | 0.5 倍 = 185 的未來市盈率 ÷ 367% 的下一年每股收益增長

$LITE | Lumentum | 0.8 倍 = 74 ÷ 91%

$TSEM | Tower Semiconductor | 1.1 倍 = 69 ÷ 64%

$FN | Fabrinet | 1.2 倍 = 41 ÷ 34%

$COHR | Coherent | 1.3 倍 = 48 ÷ 38%

$IPGP | IPG Photonics | 1.4 倍 = 72 ÷ 52%

$CIEN | Ciena | 2.2 倍 = 75 ÷ 34%

$GLW | Corning | 2.2 倍 = 55 ÷ 25%

額外:

$CRDO | Credo | 0.7 倍 = 27 ÷ 40%

- 打賞

- 3

- 留言

- 轉發

- 分享

主要光電供應鏈公司未來市值/稅息折舊攤銷前利潤倍數

$AXTI | AXT:374倍

$AAOI | 應用光電子:120倍

$CIEN | Ciena:51倍

$LITE | Lumentum:45倍

$FN | Fabrinet:36倍

$AIXA | AIXTRON:36倍

$TSEM | Tower Semiconductor:35倍

$COHR | Coherent:33倍

$GLW | Corning:30倍

$SOI | Soitec:14倍

查看原文$AXTI | AXT:374倍

$AAOI | 應用光電子:120倍

$CIEN | Ciena:51倍

$LITE | Lumentum:45倍

$FN | Fabrinet:36倍

$AIXA | AIXTRON:36倍

$TSEM | Tower Semiconductor:35倍

$COHR | Coherent:33倍

$GLW | Corning:30倍

$SOI | Soitec:14倍

- 打賞

- 1

- 留言

- 轉發

- 分享

核能名稱如 $OKLO、$SMR 和 $NNE

Quantum 名稱如 $IONQ 以及 $IFNQ

可能會再次出現漲勢

不知道是從什麼價格或何時開始

只是隨便說說

趨勢來來去去,不要以為目前的熱點會永遠是熱點

查看原文Quantum 名稱如 $IONQ 以及 $IFNQ

可能會再次出現漲勢

不知道是從什麼價格或何時開始

只是隨便說說

趨勢來來去去,不要以為目前的熱點會永遠是熱點

- 打賞

- 按讚

- 留言

- 轉發

- 分享

$LITE 看起來很便宜

我了解$COHR 目前擁有最好的技術和收益

然而,$LITE 是一家非常有能力的公司,且其財務狀況目前更為強健

我無法想像這個差距在長期內會持續存在,至少不會在這個規模上

有什麼想法嗎?

查看原文我了解$COHR 目前擁有最好的技術和收益

然而,$LITE 是一家非常有能力的公司,且其財務狀況目前更為強健

我無法想像這個差距在長期內會持續存在,至少不會在這個規模上

有什麼想法嗎?

- 打賞

- 按讚

- 留言

- 轉發

- 分享

$INTC 在合作夥伴關係和頭條新聞方面做得一切正確

現在的問題是:收益是否也會跟隨趨勢?

這將是區分$60 股票和$120 股票的關鍵所在

查看原文現在的問題是:收益是否也會跟隨趨勢?

這將是區分$60 股票和$120 股票的關鍵所在

- 打賞

- 1

- 留言

- 轉發

- 分享

𝐌𝐢𝐜𝐫𝐨𝐧:Lynx 將 𝐏𝐓 提升至 $𝟖𝟐𝟓

該公司表示,近期調查顯示 Micron 已售罄其 HBM 產能至 2027 年,超出管理層之前預估的至 2026 年的產能售出範圍。該公司還表示,Micron 的 DDR5/lpDDR5 產能可能也會售罄至 2027 年

Lynx Equity 表示,Micron 可能正在談判供應和定價條款,將供應延長至 2028 年,因為已將 2027 年的供應分配給主要客戶。該公司預計 2028 財年的營收將增長 40%,而市場普遍預期持平或下滑

該公司表示,市場關注第二季度合約價格的上行空間,但真正的故事是 Micron 可能已獲得對 2027 年需求和定價的可見度。Lynx Equity 預計 2028 年將是新 DRAM 晶圓產能投產的一年

$825 的目標價代表了市場的最高預期,根據該公司。Lynx Equity 建議在下周財報季開始前積極買入

查看原文該公司表示,近期調查顯示 Micron 已售罄其 HBM 產能至 2027 年,超出管理層之前預估的至 2026 年的產能售出範圍。該公司還表示,Micron 的 DDR5/lpDDR5 產能可能也會售罄至 2027 年

Lynx Equity 表示,Micron 可能正在談判供應和定價條款,將供應延長至 2028 年,因為已將 2027 年的供應分配給主要客戶。該公司預計 2028 財年的營收將增長 40%,而市場普遍預期持平或下滑

該公司表示,市場關注第二季度合約價格的上行空間,但真正的故事是 Micron 可能已獲得對 2027 年需求和定價的可見度。Lynx Equity 預計 2028 年將是新 DRAM 晶圓產能投產的一年

$825 的目標價代表了市場的最高預期,根據該公司。Lynx Equity 建議在下周財報季開始前積極買入

- 打賞

- 2

- 留言

- 轉發

- 分享

我喜歡$ONDS

然而,隨著如此多的收購,你需要利用今年的時間來深入了解盈利和財報電話會議中的炒作層之下的情況

我不會在完全不知道公司核心運營狀況的情況下接受稀釋。

查看原文然而,隨著如此多的收購,你需要利用今年的時間來深入了解盈利和財報電話會議中的炒作層之下的情況

我不會在完全不知道公司核心運營狀況的情況下接受稀釋。

- 打賞

- 1

- 留言

- 轉發

- 分享

$IREN 下跌了50%

我認為潛力真的很高,只要看看他們已經確保的電力

然而,獲取GPU的成本非常高,並且由於折舊,會影響盈利

所有這些資本支出需求,部分通過稀釋融資,正在扼殺這支股票

我認為他們應該採取更以能源為中心的方法,通過合作部署來實現

我不認為neocloud策略對他們來說有意義

我甚至不明白為什麼他們要與$NBIS競爭,即使從市場營銷的角度來看,當在neocloud方面顯然沒有真正的競爭

並非所有交易都必須是合作部署。他們可以繼續與Childress嘗試neocloud的方法,但在Sweetwater進行一個所有電力的合作部署,將使這家公司回到歷史最高點

查看原文我認為潛力真的很高,只要看看他們已經確保的電力

然而,獲取GPU的成本非常高,並且由於折舊,會影響盈利

所有這些資本支出需求,部分通過稀釋融資,正在扼殺這支股票

我認為他們應該採取更以能源為中心的方法,通過合作部署來實現

我不認為neocloud策略對他們來說有意義

我甚至不明白為什麼他們要與$NBIS競爭,即使從市場營銷的角度來看,當在neocloud方面顯然沒有真正的競爭

並非所有交易都必須是合作部署。他們可以繼續與Childress嘗試neocloud的方法,但在Sweetwater進行一個所有電力的合作部署,將使這家公司回到歷史最高點

- 打賞

- 2

- 留言

- 轉發

- 分享

熱門話題

查看更多13.98萬 熱度

9.39萬 熱度

76.54萬 熱度

119.74萬 熱度

62.24萬 熱度

置頂

🎉 Gate 廣場創作者狂歡正式開啟

發文衝榜、社群接龍、分享有獎 — 瓜分 2,000 USDT 及週年禮包

📅 活動時間:4 月 8 日 - 4 月 22 日

✅ 發文衝榜:內容品質 + 互動數據 + 挖礦收益綜合評分瓜分1200 USDT

✅ TG群組打卡:每週抽 3 份週年禮盒 + 7 份 200 U 體驗金券

✅ X 同步獎:分享內容至 X 平台,瓜分 500 USDT 額外獎池

📌 活動詳情:https://www.gate.com/announcements/article/50593

📌 報名連結:https://www.gate.com/questionnaire/7536

#Gate广场 #创作者狂欢 #内容挖矿✍️ Gate 廣場「創作者認證激勵計劃」進行中!

我們歡迎優質創作者積極創作,申請認證

贏取豪華代幣獎池、Gate 精美周邊、流量曝光等超過 $10,000+ 豐厚獎勵!

立即報名 👉 https://www.gate.com/questionnaire/7159

📕 認證申請步驟:

1️⃣ App 首頁底部進入【廣場】 → 點擊右上角頭像進入個人主頁

2️⃣ 點擊頭像右下角【申請認證】進入認證頁面,等待審核

讓優質內容被更多人看到,一起共建創作者社區!

活動詳情:https://www.gate.com/announcements/article/47889