#GoldmanSachsFilesBitcoinIncomeETF

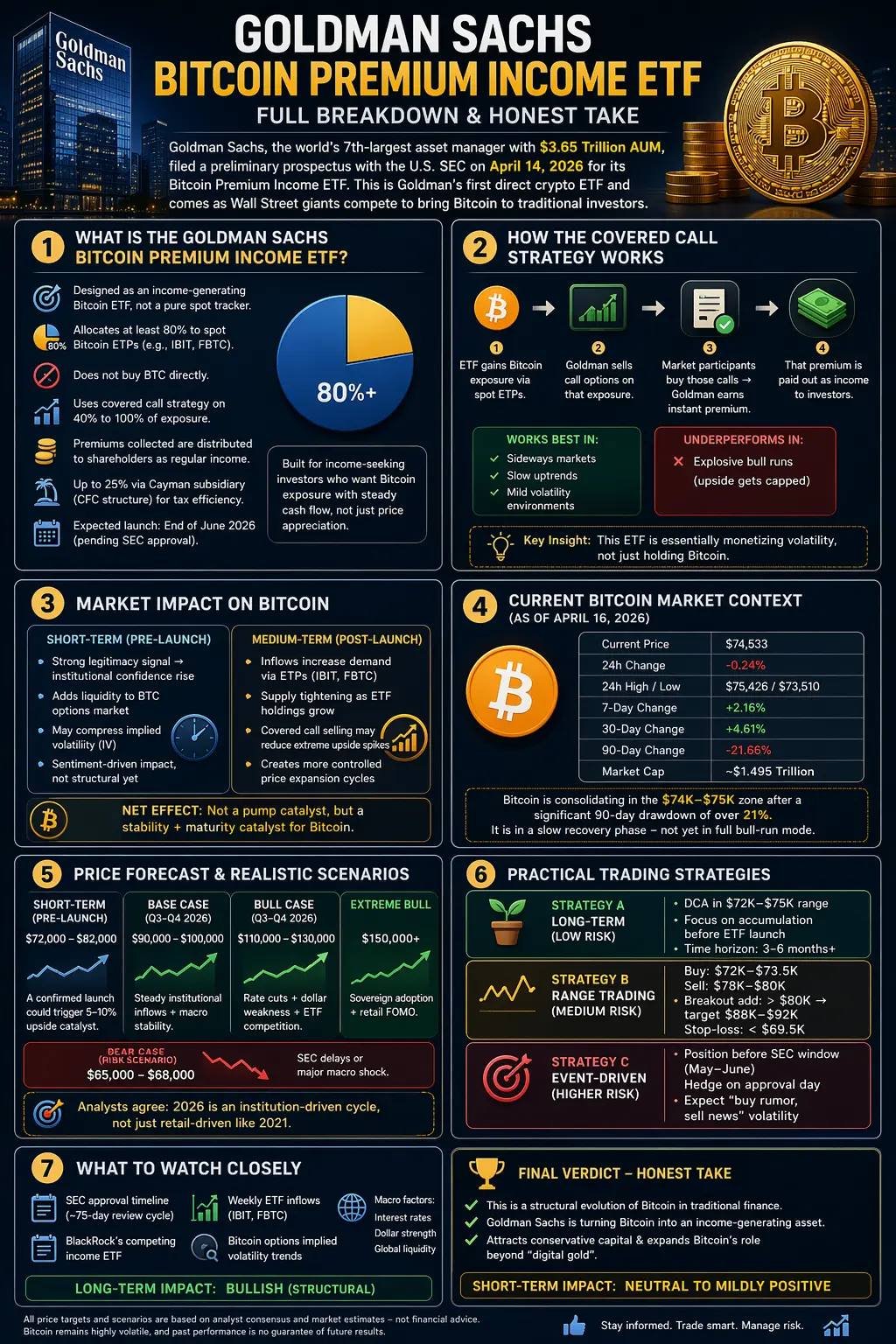

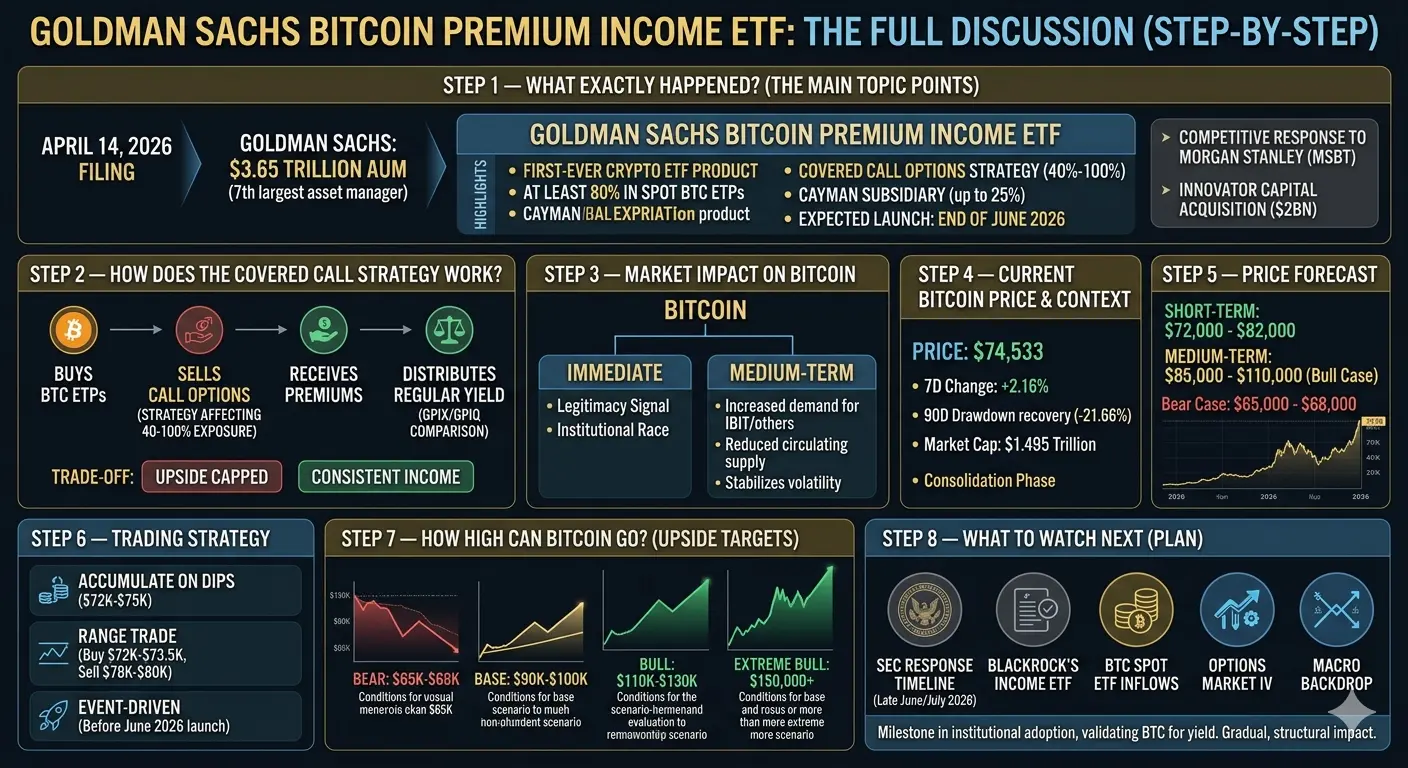

高盛已邁出決定性的一步進入加密貨幣,表明比特幣不再是邊緣資產,而是現代投資組合構建的核心組成部分。2026年4月14日,該公司向美國證券交易委員會提交了其比特幣溢價收入交易所交易基金(ETF)的初步招股說明書——這是一款不僅旨在提供敞口,還旨在穩定產生收益的產品。

此舉正值機構投資競賽日益激烈之際,摩根士丹利和貝萊德等公司已積極推進比特幣ETF。高盛對Innovator Capital Management的$2 十億美元收購增添了關鍵優勢——帶來深厚的期權收益策略專業知識,這也是該ETF的核心。

1. 高盛比特幣溢價收入ETF到底是什麼?

這不是傳統的現貨ETF。它是一種混合型收益導向結構,為希望獲得比特幣敞口但不純粹依賴價格升值的投資者打造。

主要機制:

最低80%的配置於現貨比特幣ETP (如IBIT、FBTC)

無直接比特幣托管——降低運營和監管阻力

對40%–100%的敞口使用覆蓋買權策略

產生溢價收入,定期分配給投資者

最多25%通過開曼子公司(CFC結構)進行稅務優化

預計推出時間:2026年6–7月 (待SEC批准)

👉 簡單來說:

此ETF將比特幣從一個純增長資產轉變為一個產生收益的工具。

2. 覆蓋買權策略實際如何運作

這是產品的引擎——也是大多數散戶投資者誤解的交易權衡所在。

逐步說明:

ETF通過現貨ETP獲得比特幣敞口

高盛賣出該敞口的買權

市場參與者購買這些買權 → 高盛立即獲得溢價

該溢價作為收益支付給投資者

✔ 最適用於:

橫盤市場

緩慢上升趨勢

溫和波動環境

❌ 表現不佳於:

爆炸性牛市 (上行被限制)

👉 主要見解:

此ETF本質上是在貨幣化波動性,而不僅僅是持有比特幣。

3. 比特幣市場影響——短期與中期

短期 (發佈前階段)

強烈信號效應→機構驗證增加信心

為比特幣期權市場增加流動性

隨時間推移,可能壓縮隱含波動率(IV)

無直接比特幣買入——影響主要來自情緒,而非結構性

中期 (發佈後)

持續資金流入→通過ETP間接需求比特幣

ETF持倉增加,供應收緊效應

覆蓋買權賣出可能:

減少極端上行波動

創造更受控的價格擴張週期

👉 淨效應:

不是“拉升催化劑”,而是穩定性和成熟度的催化劑

4. 2026年4月比特幣市場現狀 (

比特幣目前處於復甦和整合階段:

價格區間:74K美元–)90天表現:約21%的回撤

市場結構:

形成較高的低點

阻力位接近78K美元$75K

機構資金流仍為正但不激進

👉 解讀:

這是收益型ETF的理想環境——既不過熱,也未完全崩潰

5. 價格預測與現實情景

短期 $80K

發佈前(

區間:)– $72K 預期行為:整合+事件驅動的波動

ETF批准=情緒提升5–10%

中期 $82K

2026年第三季度–第四季度(

基本情景:

)– $90K →穩定的ETF資金流入+宏觀經濟穩定

牛市情景:

$100K

– $110K →降息+美元走弱+ETF競爭

極端牛市:

150K美元以上→主權採用+散戶回歸

熊市情景:

$130K

– $65K →宏觀震盪或監管延遲

👉 重要現實檢查:

2026年正逐步形成由機構驅動的周期,而非像2021年那樣純粹由散戶驅動。

6. 實用交易策略

策略A——長期 $68K

低風險(

在72K美元–)區間進行定投

重點:在ETF推出前積累

時間範圍:3–6個月+

策略B——區間交易 $75K 中等風險(

買入:72K–73.5K美元

賣出:78K美元–)突破時加碼:以上→目標88K美元–$80K

止損:低於69.5K美元

策略C——事件驅動 $80K 較高風險$92K

在SEC窗口期前持倉(5–6月)

批准日對沖

預期“買傳聞,賣消息”波動

👉 專家見解:

期權交易者可能受益最大——IV壓縮+溢價策略

7. 需要密切關注的事項

SEC批准時間表 (約75天審查周期)

來自貝萊德收益ETF的競爭

每周ETF資金流入 (IBIT、FBTC)

比特幣期權隱含波動率趨勢

宏觀因素:

利率

美元走勢

全球流動性

最終結論——誠實看法

這不是一個炒作產品——它是比特幣在傳統金融中的結構性演變。

高盛實際上:

將比特幣轉變為一個產生收益的資產

使其對保守資本更具吸引力

擴展其角色,超越“數字黃金”

👉 長期影響:看漲 (結構性)

👉 短期影響:中性偏正面

在目前水平約74K–75K美元,這一布局提供了平衡的風險/回報,尤其是在未來明確的催化劑窗口前。

底線:

這個ETF不會讓比特幣一夜飆升——但它悄悄為下一個重大上升階段奠定了基礎。

高盛已邁出決定性的一步進入加密貨幣,表明比特幣不再是邊緣資產,而是現代投資組合構建的核心組成部分。2026年4月14日,該公司向美國證券交易委員會提交了其比特幣溢價收入交易所交易基金(ETF)的初步招股說明書——這是一款不僅旨在提供敞口,還旨在穩定產生收益的產品。

此舉正值機構投資競賽日益激烈之際,摩根士丹利和貝萊德等公司已積極推進比特幣ETF。高盛對Innovator Capital Management的$2 十億美元收購增添了關鍵優勢——帶來深厚的期權收益策略專業知識,這也是該ETF的核心。

1. 高盛比特幣溢價收入ETF到底是什麼?

這不是傳統的現貨ETF。它是一種混合型收益導向結構,為希望獲得比特幣敞口但不純粹依賴價格升值的投資者打造。

主要機制:

最低80%的配置於現貨比特幣ETP (如IBIT、FBTC)

無直接比特幣托管——降低運營和監管阻力

對40%–100%的敞口使用覆蓋買權策略

產生溢價收入,定期分配給投資者

最多25%通過開曼子公司(CFC結構)進行稅務優化

預計推出時間:2026年6–7月 (待SEC批准)

👉 簡單來說:

此ETF將比特幣從一個純增長資產轉變為一個產生收益的工具。

2. 覆蓋買權策略實際如何運作

這是產品的引擎——也是大多數散戶投資者誤解的交易權衡所在。

逐步說明:

ETF通過現貨ETP獲得比特幣敞口

高盛賣出該敞口的買權

市場參與者購買這些買權 → 高盛立即獲得溢價

該溢價作為收益支付給投資者

✔ 最適用於:

橫盤市場

緩慢上升趨勢

溫和波動環境

❌ 表現不佳於:

爆炸性牛市 (上行被限制)

👉 主要見解:

此ETF本質上是在貨幣化波動性,而不僅僅是持有比特幣。

3. 比特幣市場影響——短期與中期

短期 (發佈前階段)

強烈信號效應→機構驗證增加信心

為比特幣期權市場增加流動性

隨時間推移,可能壓縮隱含波動率(IV)

無直接比特幣買入——影響主要來自情緒,而非結構性

中期 (發佈後)

持續資金流入→通過ETP間接需求比特幣

ETF持倉增加,供應收緊效應

覆蓋買權賣出可能:

減少極端上行波動

創造更受控的價格擴張週期

👉 淨效應:

不是“拉升催化劑”,而是穩定性和成熟度的催化劑

4. 2026年4月比特幣市場現狀 (

比特幣目前處於復甦和整合階段:

價格區間:74K美元–)90天表現:約21%的回撤

市場結構:

形成較高的低點

阻力位接近78K美元$75K

機構資金流仍為正但不激進

👉 解讀:

這是收益型ETF的理想環境——既不過熱,也未完全崩潰

5. 價格預測與現實情景

短期 $80K

發佈前(

區間:)– $72K 預期行為:整合+事件驅動的波動

ETF批准=情緒提升5–10%

中期 $82K

2026年第三季度–第四季度(

基本情景:

)– $90K →穩定的ETF資金流入+宏觀經濟穩定

牛市情景:

$100K

– $110K →降息+美元走弱+ETF競爭

極端牛市:

150K美元以上→主權採用+散戶回歸

熊市情景:

$130K

– $65K →宏觀震盪或監管延遲

👉 重要現實檢查:

2026年正逐步形成由機構驅動的周期,而非像2021年那樣純粹由散戶驅動。

6. 實用交易策略

策略A——長期 $68K

低風險(

在72K美元–)區間進行定投

重點:在ETF推出前積累

時間範圍:3–6個月+

策略B——區間交易 $75K 中等風險(

買入:72K–73.5K美元

賣出:78K美元–)突破時加碼:以上→目標88K美元–$80K

止損:低於69.5K美元

策略C——事件驅動 $80K 較高風險$92K

在SEC窗口期前持倉(5–6月)

批准日對沖

預期“買傳聞,賣消息”波動

👉 專家見解:

期權交易者可能受益最大——IV壓縮+溢價策略

7. 需要密切關注的事項

SEC批准時間表 (約75天審查周期)

來自貝萊德收益ETF的競爭

每周ETF資金流入 (IBIT、FBTC)

比特幣期權隱含波動率趨勢

宏觀因素:

利率

美元走勢

全球流動性

最終結論——誠實看法

這不是一個炒作產品——它是比特幣在傳統金融中的結構性演變。

高盛實際上:

將比特幣轉變為一個產生收益的資產

使其對保守資本更具吸引力

擴展其角色,超越“數字黃金”

👉 長期影響:看漲 (結構性)

👉 短期影響:中性偏正面

在目前水平約74K–75K美元,這一布局提供了平衡的風險/回報,尤其是在未來明確的催化劑窗口前。

底線:

這個ETF不會讓比特幣一夜飆升——但它悄悄為下一個重大上升階段奠定了基礎。