Wintermute:散戶轉向股票,加密貨幣可互換性確立

加密貨幣做市商 Wintermute 的分析師發布報告,將股票和加密貨幣定性為「降低風險的可互換資產」,並透過比較其自有加密投資者數據與摩根大通的零售股票資金流入數據,提出關鍵發現:2025 年的散戶資金正以前所未有的速度流入股票市場,同時遠離加密貨幣,標誌著兩市關係的根本性結構轉變。

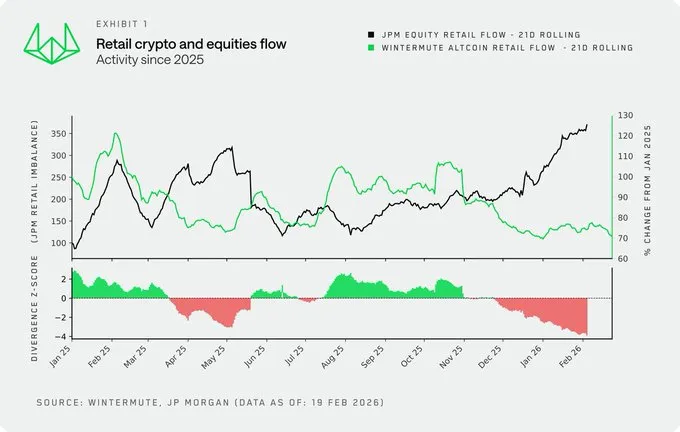

散戶資金轉移:2025 年加密與股市的分岔點

(來源:Wintermute)

(來源:Wintermute)

Wintermute 的分析指出,2024 年底以前,股票與加密貨幣兩個市場保持同步正相關:傳統投資者的樂觀情緒同時推動他們買入數位資產。然而進入 2025 年,趨勢出現明顯分岔,零售活動與山寨幣市值之間相關性的波動確認了這一轉變——投資者開始在不同板塊間輪動,而非同步買入所有資產。

Wintermute 明確表示:「股票市場參與度的提高正在取代加密貨幣,而非與其並列競爭。」

Wintermute 指出的三個關鍵轉折節點

迷因幣與 AI 代理的「插曲」:當股市活動停滯時,散戶一度轉向迷因幣和 AI 代理,但這只是空窗期的短暫替代選項

經濟下行中的股票韌性:無論是 2025 年 4 月美國加徵關稅期間,還是近期的市場動盪,散戶依然持續積極買入股票

10 月 10 日後的全面轉向:市場幾乎完全轉移至股票,這一趨勢延續至今仍未反轉

Wintermute 進一步指出,傳統產品的零售活動現在是加密貨幣投資者應密切追蹤的新型先行指標,以便識別有利於數位資產產生更永續需求的時間窗口。

市場成熟化:波動性消退改變加密的核心優勢

Wintermute 報告對加密貨幣市場的成熟化趨勢提出了深刻分析。隨著更多有經驗的投資者進入,以及比特幣現貨 ETF 等新型流動性工具普及,過去週期特有的「反射性波動高峰」已明顯趨緩。

成熟化同時帶來結構性挑戰:目前加密貨幣市場總市值已達 2.3 兆美元,要推動積極成長,所需的新增資金流入量遠大於五年前。 Wintermute 分析師補充:「隨著波動性降低,加密貨幣對投資者的主要優勢也隨之減弱。 2021 至 2022 年週期中出現的極端波動,以及由此吸引的大批新參與者,如今已不再像以往那樣劇烈。對於尋求波動性的散戶投資者而言,股票正變得越來越有吸引力。」

Wintermute 最終總結,雖然加密貨幣在投資組合中仍扮演重要角色,但數位資產如今已成為眾多投資工具之一,而不再是投機活動的主要目的地。

常見問題

Wintermute 所說的股票與加密貨幣「可互換性」指的是什麼?

Wintermute 分析指出,投資者越來越傾向於將股票和加密貨幣視為可互相替代的風險資產,根據市場環境在兩者之間輪動資金。當股市活躍時散戶轉向股票,當股市停滯時部分資金才回流至加密資產,兩者形成替代而非互補的結構性關係。

為何散戶投資者在 2025 年減少了加密貨幣投資?

Wintermute 主要歸因於兩個因素:其一是股票市場的吸引力上升,尤其在市場動盪期間散戶依然持續大量買入股票;其二是加密貨幣波動性降低,使其對追求高回報散戶的吸引力相對減弱,2021 至 2022 年那種極端波動帶來的爆發性參與者增長已難以再現。

加密貨幣市值達 2.3 兆美元對後續成長意味著什麼?

Wintermute 指出,市值規模的擴大意味著要推動同等比例的價格成長,所需的新增資金流入量遠大於市值較小時期。這一結構性變化使加密貨幣市場的波動彈性相對下降,也是其與股票市場相關性逐漸增強的核心背景因素。

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

相關文章

留言

0/400

暫無留言