穩定幣生態地圖,從交易工具到全球金融基礎設施

PANews

**作者:**CoinFound

穩定幣,正從交易工具走向全球金融基礎設施。

過去很長一段時間裡,市場對穩定幣的認知,更多停留在“加密交易媒介”這一單一角色上:它被用於交易所報價、充當鏈上避險工具,或者作為 DeFi 體系中的基礎流動性資產。但進入 2026 年後,這一敘事正在被迅速改寫。穩定幣的功能邊界,已經從“交易輔助資產”延伸到支付、結算、抵押、收益生成、跨境清算乃至 RWA 結算層,逐步演變為全球數字金融體系中的關鍵基礎設施。

CoinFound 最新研究《穩定幣生態地圖 —— 從交易工具到全球金融基礎設施》指出,穩定幣市場正進入“高主流化、高機構化”的新階段。其意義不再局限於價格穩定或鏈上流通效率,而在於通過可編程性、全球化結算能力與多鏈流動性網絡,成為連接傳統金融與去中心化生態的重要橋樑。

穩定幣市場已進入萬億級常態化週期

2026 年,全球穩定幣市場總市值已突破 3100 億美元,年度交易規模達到 33 兆美元。這一數字本身已經足以說明,穩定幣的實際應用場景早已超越加密貨幣交易所的內部周轉,而正在向更廣闊的實體經濟和全球資金清算網絡延伸。

從市場演進邏輯來看,穩定幣不再只是鏈上的“美元替身”,而是在承擔更深層的基礎設施角色:

它既是跨境價值轉移的載體,也是 DeFi 和 RWA 體系中的底層流動性引擎,同時還在逐步嵌入支付網關、企業財資管理系統以及社交網絡的後台清算結構中。

尤其值得關注的是,亞洲市場增長尤為顯著。BNB Chain 上穩定幣市值在過去一年實現了 133% 的同比擴張。這一趨勢表明,穩定幣生態不僅在歐美金融體系中深化整合,也正在亞洲市場形成新的區域性支付與清算網絡。

三大宏觀驅動力,共同推動穩定幣加速擴張

推動穩定幣生態快速升級的底層邏輯,主要來自三方面:

第一,監管清晰化。

全球主要司法管轄區正在逐步建立穩定幣合規框架。監管的明確,不僅降低了政策不確定性,也為機構資本的大規模入場提供了前提條件。過去,很多傳統金融機構對穩定幣保持謹慎,並非因為不認可其效率,而是缺乏明確的法律框架。如今,這一障礙正在被逐步移除。

第二,機構資金持續流入。

隨著監管邊界逐漸清晰,VC、資管機構和傳統金融公司對穩定幣及其相關支付基礎設施的投入持續擴大。據文中數據,該領域目前已累計吸納 79 億美元 機構資金,VC 投資年化增長率達到 44%。這意味著穩定幣賽道已不再只是 Crypto Native 創業者的戰場,而正在成為傳統資本主動配置的核心方向之一。

第三,地緣經濟與全球清算需求。

複雜的國際環境、跨境支付摩擦以及傳統金融制裁體系的常態化,也在客觀上增強了市場對替代性清算網絡的需求。穩定幣所具備的無國界流動性和全天候結算能力,使其在這一趨勢下擁有天然優勢。極端場景中的資金遷移現象,也從側面驗證了穩定幣作為全球流動性網絡的真實需求。

全球監管框架正在重塑產業邊界

進入 2026 年,穩定幣的監管環境正從局部試點走向系統落地。

美國方面,聯邦級框架正在形成,重點圍繞 1:1 高流動性資產儲備、嚴格審計以及國家級銀行監管納入 展開。與此同時,圍繞“收益率型穩定幣是否應支付利息”的爭議,也成為行業發展的關鍵分水嶺。

這一爭議背後,實際上反映的是穩定幣究竟應被視為“支付工具”,還是可能演變為“影子存款”乃至類存款金融產品。

歐盟 MiCA 已全面實施,對穩定幣儲備隔離、白皮書披露和利息支付進行了嚴格約束,體現出高度審慎的監管邏輯。

香港則正在加快布局本地穩定幣許可體系,強調 本地註冊、100% 現金或美債支撐,並試圖借此搶佔亞洲 RWA 與數字金融樞紐的制度高地。

英國也在推動針對“系統性重要穩定幣”的監管整合,將穩定幣納入傳統金融服務法案體系之中。

這意味著,全球穩定幣生態已經不再處於“監管真空”階段,而正在形成一張清晰的政策地圖。

這張地圖一方面增強了機構信心,另一方面也對收益率型穩定幣、DeFi 協議以及 RWA 產品結構提出了更高要求。未來的競爭,將不只是技術和規模的競爭,也將是 合規能力、產品隔離能力與政策適配能力 的較量。

市場格局分化:USDT 與 USDC 繼續主導,收益率與 RWA 快速崛起

在競爭格局方面,穩定幣市場已呈現出明顯的頭部集中與結構分化。

Tether(USDT)仍然保持主導地位,市佔率約 58%,其在離岸貿易和新興市場中構建了深厚的流動性護城河。

Circle(USDC)則憑藉合規形象、機構通道與以太坊生態優勢,持續提升在受監管市場中的份額,市佔比上升約 7%。

與此同時,發行方之間的競爭已不再局限於“誰的穩定幣更大”,而是延伸到了 資本效率、收益能力與底層抵押結構:

- Tether 正在通過更合規的產品架構挑戰機構市場;

- Circle 除了 USDC 外,也在通過收益型與代幣化基金產品增強機構吸引力;

- BlackRock 的 BUIDL 等代幣化國債產品,正在成為多類 DeFi 協議和穩定幣底層生息抵押品的重要組成部分。

這種變化意味著,穩定幣的競爭已經從“支付工具競爭”升級為“金融基礎設施競爭”。誰能提供更高資本效率、更強合規性以及更深的機構協同,誰就更有機會主導下一階段生態演進。

細分賽道:支付、DeFi、機構結算、RWA 全面加速

從應用落地角度看,當前穩定幣生態呈現出幾個非常鮮明的增長方向。

- 跨境支付與匯款

支付與匯款仍是最核心的現實用例之一。

尤其在 B2B 場景中,穩定幣已成為跨境支付效率重構的重要工具。相比傳統金融體系中的多層代理行清算,穩定幣在跨時區、低成本、全天候結算方面優勢明顯。

- DeFi 借貸與收益生成

穩定幣在 DeFi 中已演化為基準利率資產。

收益率型穩定幣的興起,使其不再只是避險資產,而是兼具支付與收益屬性的資本管理工具。這一變化對用戶與機構都極具吸引力,也成為近年來市場快速增長的重要原因之一。

- 機構結算與後台清算

傳統支付網絡正在逐步引入區塊鏈後台。

穩定幣在機構結算中的滲透,意味著它不只是鏈上資產,更在逐步成為傳統支付體系背後的“隱形清算層”。

- RWA 代幣化與底層流動性整合

RWA 是當前最值得關注的長期趨勢之一。

隨著傳統金融資產被逐步代幣化,穩定幣或與其相近的收益型產品,將越來越多地承擔交易中的現金腿(Cash Leg)與抵押資產角色。

穩定幣與 RWA 的結合,正在把鏈上世界從投機金融擴展到更真實、更龐大的傳統資本市場。

風險依然存在,但市場已顯現抗脆弱性

儘管穩定幣市場進入成熟階段,底層風險並未消失。

文中將風險大致歸納為三類:

- 操作與技術風險:智能合約漏洞、跨鏈橋攻擊仍然是主要隱患

- 市場與流動性風險:DeFi 杠桿模型和底層抵押資產波動可能引發脫錨壓力

- 地緣與審查風險:離岸穩定幣網絡在全球資金流動中的使用,可能進一步觸發 AML 與合規監管升級

此外,收益率禁令也讓 DeFi 協議面臨新的合規摩擦;而 RWA 的規模化擴張,則高度依賴線下確權與破產隔離等法律配套。

不過值得注意的是,市場並未因為這些風險而失去韌性。相反,在經歷階段性波動後,穩定幣生態表現出極強的自我修復能力。短期去杠杆與情緒沖擊之後,資金重新回流,說明市場對穩定幣基礎設施價值的長期判斷並未動搖。

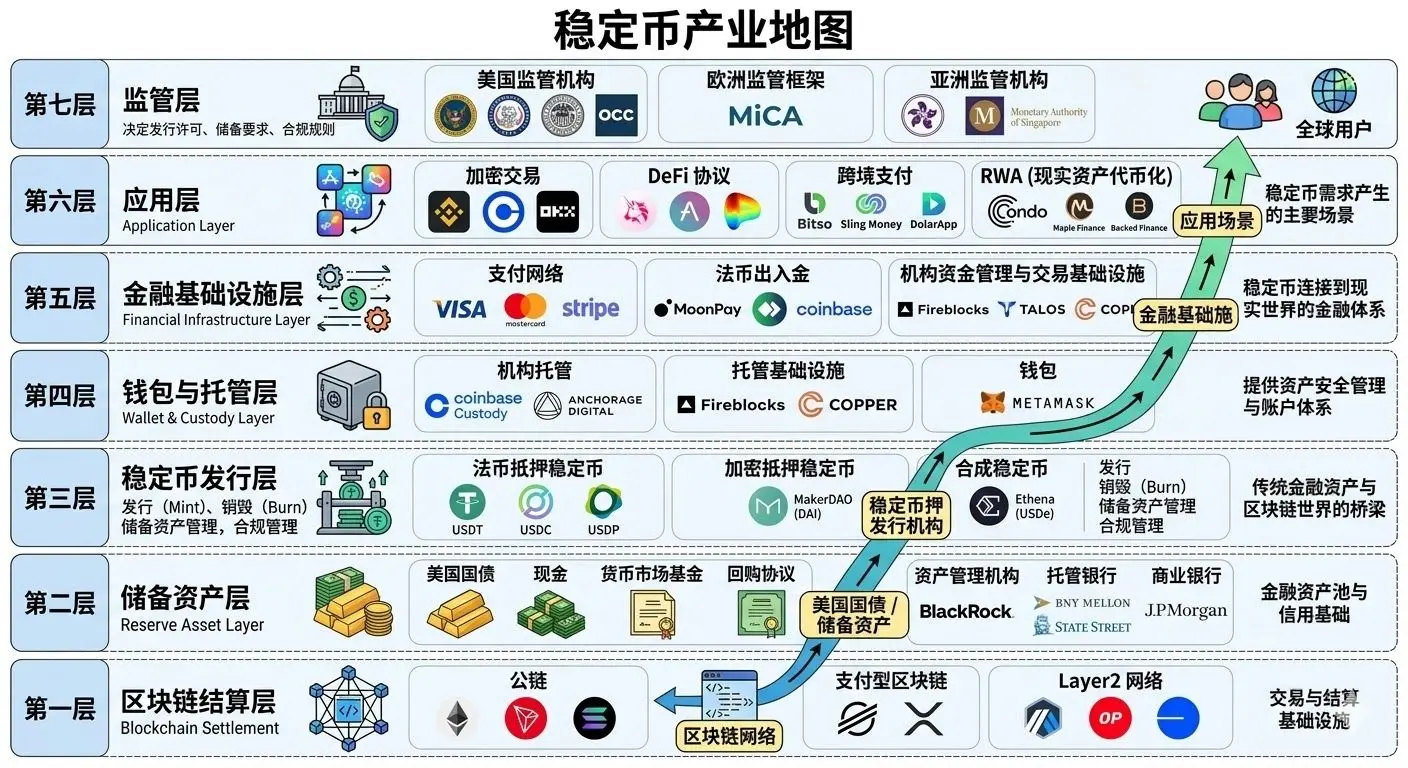

穩定幣正在形成全鏈路閉環生態

從產業鏈角度看,穩定幣已經不是一個孤立資產,而是形成了從上游到下游的完整閉環:

- 上游:儲備資產、國債、受監管 RWA

- 中游:發行、托管、跨鏈路由、多鏈流動性網絡

- 下游:支付、結算、DeFi、RWA、社交支付、AI 驅動場景

這種全鏈路閉環,意味著穩定幣正從單一金融產品,升級為一個可擴展、可組合、可嵌入的全球價值傳輸網絡。

未來值得重點關注的創新方向包括:

- 社交平台中的穩定幣支付集成

- 區域法幣錨定型合規穩定幣

- AI Agents 驅動的機器對機器支付

- 更低門檻的法幣入金與帳戶抽象技術

這些趨勢表明,穩定幣的未來不只是“更多人持有”,而是“更多系統將其作為預設支付與清算層”。

結語:從鏈上美元到全球金融鐵軌

穩定幣產業正在經歷一次根本性的身份轉換。

它已不再只是 Crypto 市場中的便捷工具,而正在演變為一種覆蓋支付、清算、收益、抵押和資產交收的全球金融基礎設施。

從監管明確,到機構入場;從頭部格局固化,到 RWA 與收益型產品崛起;從支付場景擴展,到社交網絡與 AI 協議接入,穩定幣生態的下一階段,顯然將不再是單點突破,而是系統性演進。

對於投資機構、金融科技企業、政策制定者以及 Web3 建設者而言,理解穩定幣,已經不再只是理解一個賽道,而是理解未來數字金融世界的底層架構。

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

留言

0/400

暫無留言