比特幣突破72,000美元,但市場越來越依賴槓桿

Tap Chi Bitcoin

BTC3.99%

比特幣進入週末,價格在72,000美元左右波動,較上週的高點超過74,000美元明顯偏低,仍與年初達到的高點相距甚遠。僅從價格變動來看,市場似乎相對穩定。

然而,底層結構卻顯示出更為脆弱的圖景。

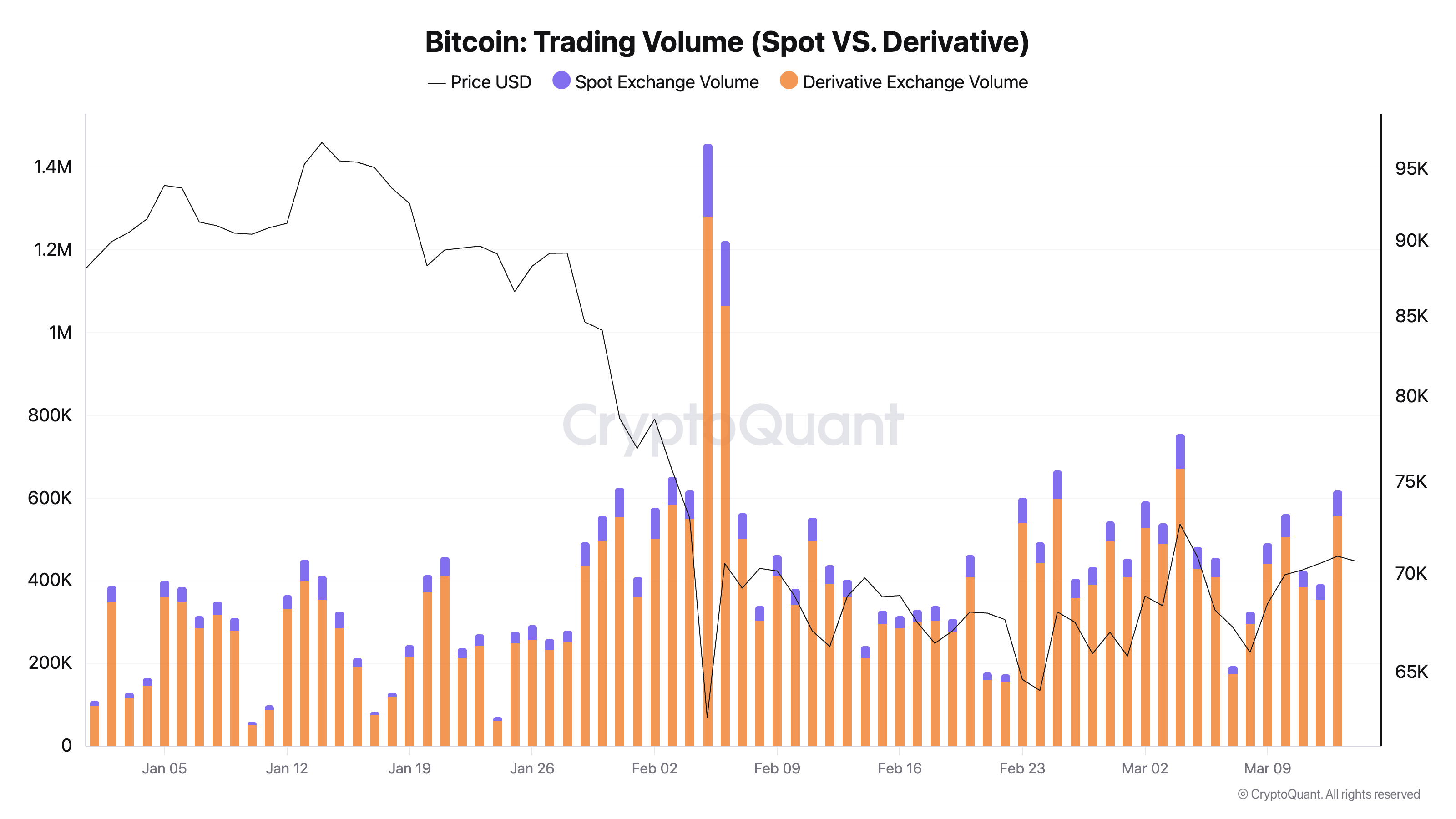

數據顯示,現貨市場的交易活動正在減弱,而衍生品市場則逐漸成為主導角色。幾乎每個月的交易量,衍生品的交易量都約為現貨的九倍——這是一個信號,表明市場的動能並非由實際購買比特幣的需求所推動。相反,市場目前主要由槓桿操作所支撐。

圖表顯示2026年1月1日至3月13日,各交易所比特幣現貨與衍生品的總交易量(資料來源:CryptoQuant)## 現貨與衍生品市場的差異

圖表顯示2026年1月1日至3月13日,各交易所比特幣現貨與衍生品的總交易量(資料來源:CryptoQuant)## 現貨與衍生品市場的差異

現貨交易是指投資者直接購買在市場上出售的BTC,並實際持有該幣。這反映了需求的明確程度:如果有更多人願意購買並持有比特幣,價格就會上漲。反之,若需求疲軟,賣家不得不降價以尋找買家,推動市值下行。

而衍生品則是較為複雜的金融工具,允許交易者通過期貨、期權、基差交易或短期避險措施來實施多種策略,通常伴隨槓桿。

這些策略有助於維持市場的流動性和價格波動,但同時也使市場看起來比實際更“深”。當大部分活動集中在衍生品時,價格就會較大程度依賴交易倉位,並且在倉位被平倉時容易出現劇烈下跌。

以合約推動的漲勢而非實際需求

2月份,交易所的現貨與衍生品總交易量下降約2.4%,至5.61萬億美元,創下自2024年10月以來的最低水平。

這一下降主要來自現貨市場,而大部分交易活動仍集中在衍生品。

全球交易所的現貨交易量顯著下降,但通過衍生工具的合成曝險(synthetic exposure)卻持續增加。這與由擴大現貨需求推動的持續上漲形成鮮明對比。

上週比特幣價格的變化就是一個典型例子。BTC回升至70,000美元以上,乍看之下似乎買盤回來,但這大多來自槓桿操作,而非現貨買入的資金。

這並不代表期貨或期權的交易是負面的。比特幣市場已經發展到一個階段,衍生品工具在價格形成中扮演重要角色。然而,當價格穩定而現貨需求疲軟時,漲勢可能比表面看起來更脆弱。

原因在於,支撐價格的倉位可能迅速被平倉,而非來自真正買入並持有比特幣的投資者。

機構角色日益重要

金融機構的深度參與使得這一趨勢不再僅是加密市場內部的問題。

2月初,CME表示其加密產品的交易量創下2026年以來的紀錄,平均日衍生品交易量較去年增長46%。這顯示機構對比特幣的接觸仍在快速增長,但大多數是通過受控的衍生品工具。

機構使用期貨合約並不一定代表對比特幣的信心不足。在許多情況下,這只是大型機構接觸市場和有效避險的方式。

然而,對市場的影響仍然相似:比特幣的日常價格行為越來越受到金融合約的影響,而非直接資產買入。

宏觀經濟條件惡化的風險

這種轉變在宏觀經濟環境穩定時並不過於擔憂,但比特幣目前正處於全球風險增加的背景下。

3月13日,美國股票基金連續第二周撤資,原因包括伊朗衝突和油價震盪,這些都削弱了對風險資產的信心。在這樣的環境中,槓桿不再只是市場的次要因素,而成為最大弱點。

一個由穩定現貨需求支撐的市場,通常能較慢地吸收心理震盪。而依賴衍生品的市場則可能在倉位被平倉和追加保證金時迅速調整價格。

這正是當前最大的風險。比特幣仍可能在以衍生品為主的市場結構中持續上漲,就像過去多次出現的情況一樣。

但由槓桿支撐的市場極度依賴外部環境的穩定。只要宏觀經濟出現震盪,ETF資金大量撤出、債券收益率上升、股市大跌或投資者情緒逆轉,槓桿倉位就可能比現貨資金更快被平倉。

事實上,這在2月已經發生過,當時加密貨幣市場出現大規模清算潮,背景是全球風險升高。雖然原因來自外部,但反應速度直接受到市場倉位結構的影響。

高流動性但多為“合成流動性”

比特幣多年來積累了更為堅實的機構基礎。現貨ETF資產管理規模已達1000億美元,CME的衍生品市場屽創新高,越來越多企業將比特幣列入資產負債表。

然而,更好地接觸受控的加密產品並不代表日常交易基礎變得更穩固。相反,它讓投資者能更快速、更有效率地建立大規模槓桿頭寸。

市場基礎設施已經成熟,但交易行為的脆弱性仍然存在。

這也是為何現貨與衍生品交易差距需要密切關注。這是判斷市場當前支撐力量的最佳指標之一。

目前,推動市場的主要動力並非來自現貨需求或散戶投資者,而是來自槓桿操作、避險活動以及通過衍生品的合成曝險。

比特幣仍具有高流動性,但大部分流動性屬於合成型——且在市場壓力下,這種流動性往往是最先消失的。

儘管如此,這並不意味著比特幣一定會崩潰。歷史證明,比特幣能比許多人預期的更持久,槓桿也可能在資金流仍然順暢時推動持續上漲。

但目前的結構比價格變動所展現的更為脆弱。如果現貨需求不能盡快明確回升,市場可能會在較弱的基礎上繼續上行,遠不及多數交易者的預期。

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

留言

0/400

暫無留言