186 億美元比特幣選擇權將到期,92% 看漲合約恐歸零

比特幣月度選擇權將於 3 月 27 日(週五)上午 8:00 UTC 到期,未平倉合約總規模達 186 億美元。看漲期權(買入)名義佔優,規模達 112 億美元,看跌期權(賣出)為 74 億美元。若週五到期前比特幣維持目前約 70,900 美元,高達 92% 的看漲期權未平倉合約將失效歸零。

看漲期權名義佔優,實際優勢幾近為零

(來源:Deribit)

(來源:Deribit)

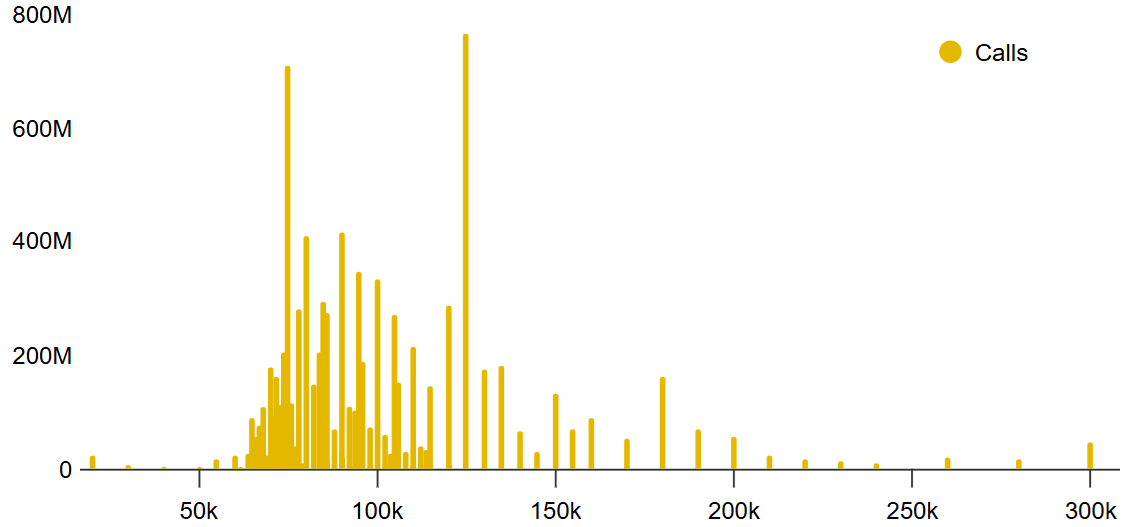

Deribit 以 76% 的市佔率主導本次到期,未平倉合約規模達 141 億美元,其次為 OKX(7.1%)及 CME(6.6%)。從 Deribit 的看漲期權分布來看,多頭部位高度集中在 90,000 美元及以上的行使價——這些倉位大多建立於 2 月比特幣交易超過 86,000 美元時,彼時多頭並未預期季度到期日價格會回落至 71,000 美元附近。

目前 Deribit 看漲期權中,行使價低於 78,000 美元的合約僅約 20 億美元,這意味著在當前價位下,77% 的看漲合約可能週五到期失效;若比特幣維持在 71,000 美元,失效比例將進一步升至 92%。看跌期權方面,行使價 66,000 美元及以上的未平倉合約達 22 億美元,其中 40% 將在週五到期,空頭在當前價位區間具備明顯結構性優勢。

四個結算情境:多空勝負的關鍵價位分水嶺

根據 Deribit 的未平倉合約分布,週五到期日存在四個關鍵情境:

65,000 至 69,000 美元:淨結果有利於空頭,看跌方獲益約 18 億美元

69,001 至 72,000 美元:空頭仍佔優,看跌方獲益約 9.5 億美元

72,001 至 75,000 美元:看跌方繼續領先,但獲益縮減至約 4.3 億美元

75,001 至 78,000 美元:多頭翻盤,看漲方獲益約 7.9 億美元

前三個情境均對空頭有利,多頭的有效翻盤線明確落在 75,001 美元,較當前水位需上漲逾 6%。

宏觀三重壓力:通膨、地緣衝突與信貸緊縮同步施壓

(來源:Trading View)

(來源:Trading View)

空頭的結構優勢不僅來自技術面,宏觀逆風同步強化了其持倉信心。WTI 原油持續高於 90 美元,通膨壓力遲遲未能緩解,壓制了市場對聯準會轉向寬鬆的預期;美國介入的以色列伊朗戰爭持續進行,地緣政治不確定性使交易員進一步傾向規避風險資產。

第三重壓力來自規模 3 兆美元的私人信貸市場。根據 CNBC 報道,資產管理公司 Ares Management、Apollo Global Management、Blue Owl Capital 及 Cliffwater 相繼被迫暫停或限制贖回,凸顯信貸品質惡化的早期跡象。私人信貸市場的流動性收緊若持續擴散,可能進一步壓縮整體風險偏好。比特幣過去一週在 67,700 至 71,600 美元的狹窄區間內波動,標普 500 期貨走勢與比特幣高度同步,顯示加密市場當前仍在跟隨整體宏觀情緒。

常見問題

本次比特幣選擇權到期對現貨市場有何影響?

選擇權到期本身不會直接影響現貨市場,但接近「最大痛點」的價格走勢可能觸發市場參與者調整對沖部位,間接形成短期價格動能。本次 186 億美元的規模為季度性大結算,市場流動性在到期前後通常較為敏感。

為何 92% 的看漲期權可能在週五歸零?

多頭在 2 月比特幣超過 86,000 美元時建立了大量高行使價合約,主要集中在 90,000 美元以上。隨著價格回落至 71,000 美元附近,這些合約已深度虛值。 Deribit 上行使價低於 78,000 美元的看漲合約僅約 20 億美元,多頭的有效防線極為有限。

比特幣當前最主要的宏觀下行風險是什麼?

主要集中在三個方向:WTI 原油持續高位維持通膨壓力;美以伊朗地緣政治衝突持續加劇避險情緒;規模 3 兆美元的私人信貸市場多家機構限制贖回,凸顯信貸環境潛在的惡化風險,三者共同壓制比特幣的短期上行空間。

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

留言

0/400

暫無留言